不同融资约束下高管薪酬对企业债务期限结构影响研究

2016-12-06南京师范大学商学院王雪娇盛宇华

南京师范大学商学院 王雪娇 盛宇华

不同融资约束下高管薪酬对企业债务期限结构影响研究

南京师范大学商学院 王雪娇 盛宇华

为了详细探究高管薪酬对企业债务期限的影响,本文将高管薪酬分成了货币薪酬和股权薪酬;并在此基础上考查了不同融资约束下两类高管薪酬与企业债务期限结构的关系变化。通过对2012—2014年深圳A股主板上市公司的样本数据进行实证分析发现,企业债务期限结构与高管货币薪酬呈正相关关系,而与高管股权薪酬呈正U型关系;融资约束对高管薪酬(货币薪酬和股权薪酬)与债务期限结构的关系具有调节作用,对融资约束程度低的企业来说,高管货币薪酬和股权薪酬对企业债务期限结构的影响更大;而对融资约束程度高的企业来说,高管货币薪酬和股权薪酬对企业债务期限结构影响不显著。

债务期限 高管薪酬 高管持股比例 融资约束

一、引言

先前的研究已经认识到,资本结构和债务期限的合理选择能够有效缓解企业的代理问题;但是这些研究结论都是基于同一假设得出的——高层管理者会代表股东做出最优(价值最大化)的融资决策。然而,由于所有权和控制权的分离,公司高管往往会出于自身利益,而采取不利于股东的行为。根据行为理论,薪酬激励会影响高管行为;因此,高管薪酬必然会影响高管对企业债务期限的选择。另一方面,从信号传递理论来看,理性的债权人也会通过高管薪酬传递的信息,来判断信贷风险的大小,从而确定其最低资本报酬率(即借款利率),最终结果依然是会影响企业的债务期限结构。总而言之,高管薪酬是影响公司债务期限结构的重要因素之一。此外,由于我国经济体制的特殊性和资本市场的不完善性,大部分企业都或多或少面临着融资约束,我国企业的高管薪酬对债务期限结构的影响机理到底如何还有待进一步研究。因此,本文基于我国上市公司的数据,理论分析并实证检验了高管薪酬对债务期限结构的影响,并探究了融资约束对这二者关系的调节作用。本文的主要创新点在于以下两个方面:第一,将高管行为和债权人预期放入了同一分析框架,并在此基础上还考虑了融资约束的调节效应。第二,现有研究对于融资约束的量化指标各有优缺点,尚未形成统一的结论,本文对于融资约束的衡量做了一次大胆的尝试,在参考前人做法的基础上,通过主成分分析法构建了融资约束的综合评价指标。

二、理论分析与研究假设

(一)高管货币薪酬与债务期限结构Brockman等(2010)认为高管薪酬直接影响高管的风险偏好,从而影响了其决策行为。而短期债务在缓解高管的冒险行为中发挥了重要的作用(Barnea等,1980)。短期债务由于期限短、需频繁续借的特点,成为了债权人监督管理者的有力工具(Stulz,2000)。当高管的货币薪酬较低时,很可能会发生对高管激励不足的情况,高管为了提高其货币薪酬水平,往往会对高风险的项目进行投资,因为投资项目的盈利可以作为高管要求加薪的筹码,而投资的损失却是由股东和债权人来承担。公司股东意识到这一点,会倾向于使用短期债务来加强对高管的外部监督;而债权人基于资金安全的考虑也会提高信贷利率或倾向于提供低风险的短期借款。而当高管货币薪酬提高时,高管与企业的厉害关系也随之增强,高管出于防御性动机,即防止自己的货币薪酬水平下降,于是就有动力来改善公司业绩和提升公司价值,此时企业无需通过提高短期债务来对高管进行监督。谢军(2008)通过实证检验也发现,管理者货币薪酬水平与公司债务期限结构具有正相关关系,并且其认为管理报酬水平越高,越能激励管理层更尽力地保护债券人的利益。当债权人意识到他们的利益能够得到保障时,就更愿意向企业提供长期借款以获取稳定的信贷客户。因此,随着高管货币薪酬的提高,公司在债务融资时会更倾向于长期债务。基于以上分析,本文提出如下假设。

假设1:高管货币薪酬对企业债务期限结构具有正向影响,即高管货币薪酬越多,企业的长期债务越多

(二)高管股权薪酬与债务期限结构现有的相关文献中,多以高管持股比例来衡量高管股权薪酬。如前文所述,短期债务具有监督管理者的作用。Data等(2005)认为,当管理者与股东的利益一致性较弱时,其为了巩固自己的权力,会做出次优的债务期限选择,以减少潜在的外部监督。具体而言,在高管持股比例很低时,其会选择长期债务,而不是短期债务,尽管这样会增加相关的代理成本。但是随着高管持股比例的增加,高管与股东利益的一致性会逐渐提高,由此管理层很有可能会做出掠夺外部投资者利益的行为,理性的投资人预期到如此情况则会不愿意向企业提供资本;而高管为了获得外部融资,会向投资者释放企业内部受到良好监督的信号,因此就会发行更多的短期债务。在这一阶段,企业债务期限会随着高管持股比例的增加而下降;换句话说,此时的高管股权薪酬与企业债务期限结构负相关。

但是,当高管持股比例继续增加并达到一定数量后,此时的高管实际上也是公司的大股东,其关注的不再是如何谋取短期私利,而是怎么样才能使公司得到持续性发展。如果此种情形下,高管持股比例继续增加,债权人会认为企业具有良好的发展前景或者其股价被低估,因此,债权人会给予企业较高的价值评价,也更愿意向其提供长期债务。此阶段,企业债务期限应该是随着高管持股比例的增加而上升。基于以上分析,本文提出如下假设。

假设2:高管股权薪酬对企业债务期限结构的影响呈正U型,即随着高管股权薪酬的增加,企业的长期债务会先减少后增加

(三)融资约束程度的调节作用现有的研究多是从企业内部因素来分析其对债务期限结构的影响,但忽视的一点是,现阶段,我国企业所处的资本市场是不完善的,融资约束普遍存在。Stiglitz和Weiss(1981)在研究不完美市场的信贷配给时,首次提出了融资约束理论,其指出公司外部融资的成本要高于使用内部资金的成本,这种由于信息不对称导致的成本差异,使公司的融资行为受到一定程度的约束。Fazzari等(1988)认为,当融资约束存在时,内、外部资金会共同影响企业的融资决策;具体来说,融资约束程度高的企业更多依靠的是内部资金,而融资约束程度低的企业则更容易获得外部资金。前文有关高管薪酬(货币薪酬和股权薪酬)与企业债务期限的分析是基于企业高管、股东以及债权人这三方面来进行阐述的,但是公司面临的融资约束程度会影响到高管、股东与债权人的优势地位。Myers和Majluf(1984)认为,信息不对称是决定融资约束程度的主要因素,融资约束程度越高,意味着信息不对称程度也越高;从债券人的角度来看,其承担的资金风险就越大。因此,融资约束程度不同,债权人的借款意愿和监督意愿也会不同。当企业面临的融资约束程度高时,企业的融资成本也越高,其能否进行债务融资、债务的期限如何,主要取决于债权人的意愿;此时企业高管和股东的融资决策严重受到融资约束的影响。而当企业面临的融资约束程度低时,债权人信贷风险小,比较愿意向企业提供资金,此时企业的债务期限决策主要受高管和股东各自利益的影响。基于以上分析,本文提出如下假设:

假设3:融资约束对高管薪酬(货币薪酬和股权薪酬)与债务期限结构的关系具有调节作用;企业面临的融资约束程度越高,高管货币薪酬和股权薪酬对企业债务期限结构的影响越小

三、研究设计

(一)样本选择与数据来源本文选取了2012-2014年深圳A股主板市场的上市公司作为研究对象,并根据研究需求按照以下标准对样本公司进行了筛选:(1)剔除了同时在B股或H股交叉上市的公司;(2)剔除了金融类的上市公司;(3)剔除了在样本期间被列为ST、*ST、PT的上市公司;(4)剔除了相关数据缺失的上市公司。最终取得1070家上市公司三年间的3210个样本观测值。本文所有的原始数据均来自国泰安(CSMAR)数据库。实证检验则通过Stata11. 0来完成。

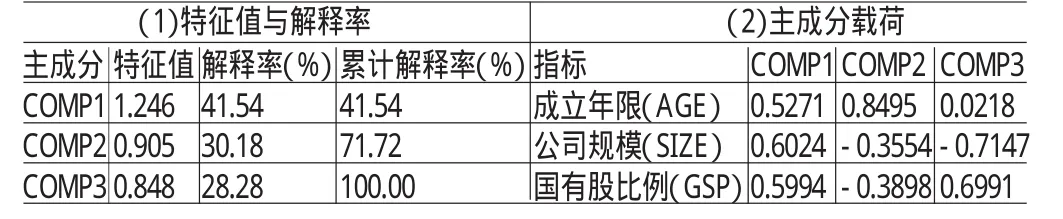

(二)企业融资约束程度的度量现有文献度量融资约束的方法多种多样,并没有统一的标准。因此,参考Hadlock和Pierce(2010)、王彦超(2009)、过新伟和王曦(2014)使用的融资约束代理指标,本文选择了公司规模(SIZE)、成立年限(AGE)和国有股比例(GSP)这三个指标来综合评价不同企业所面临的融资约束;其中,公司规模(SIZE)利用资产总额的自然对数来衡量,成立年限(AGE)即为公司成立至今的年龄;国有股比例(GSP)等于国有股本数除以总股本数。为了避免上述三个指标间的信息重叠和多重共线性,本文对其进行了主成分分析,将三个可能具有相关性的指标,通过降维处理,转变成了一个能够综合反映企业融资约束程度的指标。表1报告了主成分分析的相关结果。一般情况下,将特征值大于1作为主成分的抽取条件;按此标准,得到唯一的主成分,其特征值为1.246。根据主成分载荷,本文得到了企业融资约束的综合评价指标:

该综合指标越大,说明企业的融资约束程度越小。根据上述综合评价指标,计算出了每家样本公司的融资约束程度;融资约束程度(FCI)最大值为32.12,最小值为13.34,均值为20.52。

表1 主成分分析

(三)变量定义(1)因变量。债务期限结构(DM)。本文借鉴Barclay andSmith(1995)、肖作平和廖理(2008)的做法,用长期负债占总负债的比重来衡量企业的债务期限结构。(2)自变量。为了探究不同类型高管薪酬对企业债务期限结构的影响,本文将高管薪酬分类为高管货币薪酬(COM)和高管股权薪酬(MSR)。本文以高管前三名年度货币薪酬总额作为高管货币薪酬的度量。以高管持股比例和年收盘价的乘积来衡量高管股权薪酬。(3)控制变量。参考Barclay and Smith(1995)、Datta et al.(2005)、Brockman et al.(2010)的研究,本文选取了股权集中度(TOP)、成长机会(GRO)、自由现金流量(NCF)、资本结构(LEV)、资产期限(MOA)、年份(YEAR)作为控制变量。(4)调节变量。本文以融资约束程度(FCI)作为调节变量,前文已经对融资约束的度量方法进行了讨论。具体的变量定义说明如表2所示。

(四)模型构建根据以上分析,为检验高管货币薪酬对企业债务期限结构的影响,本文构建模型(1):

表2 变量定义说明

为检验高管股权薪酬与企业债务期限结构是否存在正U型关系,本文引入高管股权薪酬的二次项,构建模型(2):

以上两个模型中,α0和β0为截距;αj和βk为回归系数(j=1,…,7;k=1,…,8);εi,t和θi,t为残差项;下标i和t分别表示第i年和第t家公司;其他变量的含义如表2所示。

四、实证分析

(一)描述性统计为了消除异常值对实证检验结果的影响,本文对表2中的所有连续型变量进行了上下1%的Winsorize缩尾处理。描述性统计结果如表3所示。可以看出,在高融资约束组和低融资约束组中,上市公司的债务期限结构、高管货币薪酬和高管股权薪酬的均值都相差较大,这初步说明了上市公司面临的融资约束对其高管薪酬与债务期限结构的关系具有重要的影响,具体如何影响,还需进一步检验。在全样本中,债务期限结构均值、最小值和最大值分别为11.8%、0和67.8%,这说明我国上市公司的长期债务占总债务的比重总体上偏低,长期债务的融资约束依然较大;债务期限结构差距大,可能是由于不同行业的自身特殊性所导致的。高管股权薪酬的最大值和最小值分别为0和6.69e+09;由此可以看出,我国上市公司的高管薪酬差距较大,原因可能在于本文的统计样本中包含了创业板的上市公司,创业板上市公司由于其自身的特点,其高管一般持股比例较高。

表3 变量的描述性统计

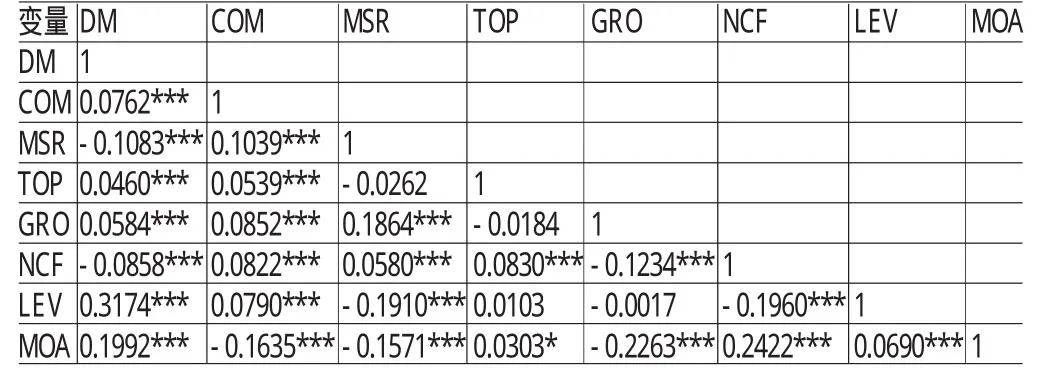

(二)相关性分析为了避免变量间的量纲不同,在上述Winsorize缩尾处理的基础上对变量进行了标准化处理。表4是经过缩尾和标准化处理的变量间Pearson相关系数。如表4所示,自变量间的相关系数均小于0.3,说明自变量之间的相关性总体上比较低,不存在明显的多重共线性。相关分析结果表明,债务期限结构与高管货币薪酬、高管股权薪酬之间存在一定的相关关系,具体的因果关系,需要进一步的研究来进行分析。

表4 变量间Pearson相关系数

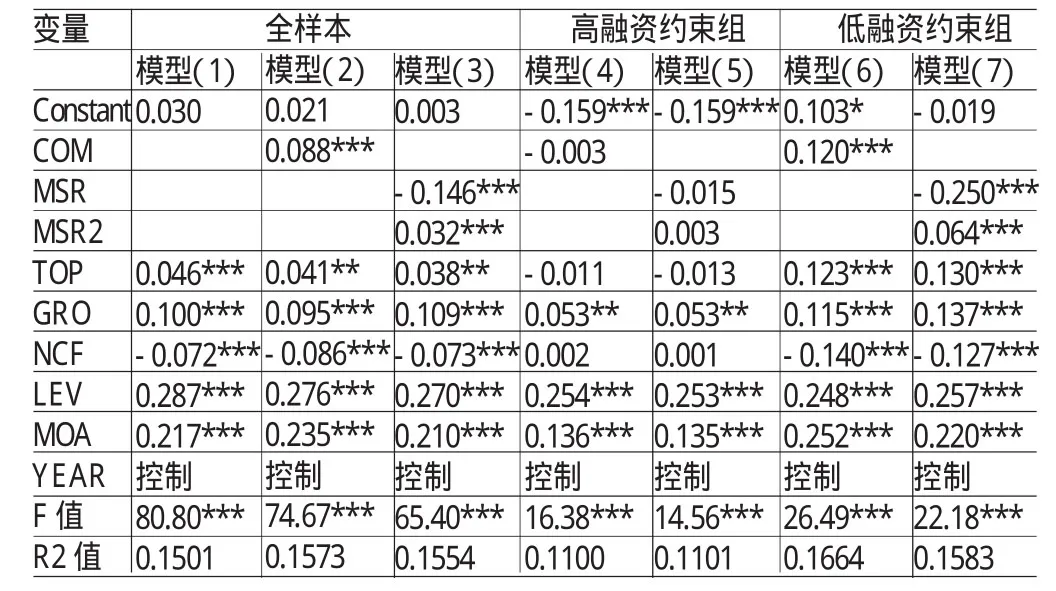

(三)回归分析表5中的模型(1)-模型(3)是全样本的回归结果。回归结果显示,所有自变量的方差膨胀因子(VIF)均小于2,远低于普遍可接受的限值10,说明模型中的自变量之间的多重共线性较弱。三个模型的F值都在1%的水平上表现显著,且模型(2)和模型(3)的R2值分别达到了15.73%和15.54%,说明各模型的拟合度较好,回归结果可信。模型(2)中的结果显示,债务期限结构(DM)与高管货币薪酬(COM)的系数为0.088,且在1%的水平下表现显著,说明债务期限结构与高管货币薪酬成正相关,假设1的得到验证。模型(3)中高管股权薪酬(MSR)与其平方项(MSR)的系数分别为-0.146、0.038,且都在1%的水平下表现显著,债务期限结构与高管股权薪酬成正U型关系。因此,模型(3)的回归结果支持了假设2。从控制变量的回归结果来看,控制变量的系数符号在模型(1)、模型(2)和模型(3)中分别都一致,且在常规的置信水平上都表现显著,说明这些控制变量对债务期限结构的影响方向是稳定的,不会因为加入高管薪酬因素而改变。

为了检验融资约束程度的调节作用,本文对样本进行了分组,企业的融资约束程度(FCI)小于前三分位数的为高融资约束组,大于后三分位数的为低融资约束组。表5中的模型(4)-模型(7)是按照融资约束的高低进行的分组回归。可以看到,模型(4)-模型(7)的整体性检验F值都已通过检验;相较于高融资约束组而言,低融资约束组的R2值有所提高,并且最高达到了16.64%。在高融资约束组,高管货币薪酬、高管股权薪酬及其平方项的系数都不显著,这说明当企业面临的融资约束程度高时,高管薪酬(货币薪酬和股权薪酬)对企业债务期限结构的影响不显著,此时企业的债务期限结构主要取决于债权人的意愿,企业融资决策严重受到融资约束的限制;即使高管薪酬会影响到高管的决策行为,但由于高昂的外部融资成本,因此高管无法只根据自身利益和企业内部情况来决定债务期限。再看低融资约束组,高管货币薪酬、高管股权薪酬及其平方项的系数却都在1%的水平下表现显著,并且其各自的系数符号与全样本的回归结果相同;但是值得注意的是,在高融资约束组中,高管货币薪酬、高管股权薪酬及其平方项的系数与全样本中的回归系数相比有了较大的提高。这说明,对于低融资约束的企业来说,其债务期限结构对高管薪酬的敏感性更强。因此,假设3得到支持。

表5 多元线性回归结果

五、结论

为了详细探究高管薪酬对企业债务期限的影响,本文将高管薪酬分成了货币薪酬和股权薪酬;在此基础上还考查了不同融资约束程度下,高管薪酬(货币薪酬和股权薪酬)与企业债务期限结构的关系变化。通过对2012-2014年深圳A股主板上市公司的样本数据进行实证检验,发现不同类型的高管薪酬对企业债务期限结构的影响也不同。具体而言,高管货币薪酬对企业债务期限结构具有正向影响;而高管股权薪酬对企业债务期限结构的影响呈正U型,即随着高管股权薪酬的增加,企业债务期限结构先下降后上升。企业面临的融资约束程度对高管薪酬(货币薪酬和股权薪酬)和债务期限结构的关系具有调节作用。对融资约束程度低的企业来说,高管货币薪酬和股权薪酬对企业债务期限结构的影响更大;而对融资约束程度高的企业来说,由于受到债权人的贷款和监督意愿以及外部融资成本的限制,高管货币薪酬和股权薪酬对企业债务期限结构影响会变得不显著。

本文的研究仍存在一定的局限性。(1)本文的样本企业仅局限于深圳A股主板上市公司,未来的研究可扩大样本企业的范围;(2)本文只考查了高管货币薪酬和股权薪酬的绝对量对企业债务期限结构的影响,并没有深入研究不同类型高管薪酬比例对企业债务期限结构的影响;(3)本文通过主成分分析法对融资约束程度进行了量化,但是对于融资约束程度的度量还可以进行更多的尝试;(4)本文仅探究了融资约束的调节作用,未来研究还可考虑其他外部因素的影响。

[1]谢军:《债务期限结构、公司治理和政府保护:基于投资者保护视角的分析》,《经济评论》2008年第1期。

[2]王彦超:《融资约束、现金持有与过度投资》,《金融研究》2009年第7期。

[3]过新伟、王曦:《融资约束、现金平滑与企业R&D投资——来自中国制造业上市公司的证据》,《经济管理》2014年第8期。

[4]肖作平、廖理:《公司治理影响债务期限水平吗?——来自中国上市公司的经验证据》,《管理世界》2008年第11期。

[5]Smith C W Jand Watts RL.The Investment OpportunitySet and Corporate Financing,Dividend,and CompensationPolicies.Journal of Financial Economics,1992.

[6]Brockman P,Martin Xand Unlu E.Executive Compensation and the Maturity Structure of Corporate Debt.The Journal of Finance,2010.

[7]Barnea A,Haugen R A and Senbet L W.A Rationale for Debt Maturity Structure and Call Provisions in the Agency Theoretic Framework.Journal of Finance,1980.

[8]Stulz RM.Does FinancialStructure Matter for Economic Growth?A Corporate Finance Perspective.Ohio State University,Working Paper,2000.

[9]Datta S,Datta M I and Raman K.Managerial Stock Ownership and the Maturity Structure of Corporate Debt.The Journal of Finance,2005.

[10]Stiglitz J E and Weiss A.Credit Rationing in Markets with Imperfect Information.The American Economic Review, 1981.

[11]Fazzari S M and Hubbard R G,Bruce C Petersen. Financing Constraints and Corporate Investment.Brookings Paper onEconomic Activity,1988.

[12]Myers S C and Majluf N S.Corporate Financing and Investment Decisions When Firms Have Informationthat that Investors DoNot Have.NBER Working Paper,1984.

[13]Hadlock C J and Pierce J R.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index. TheReviewof Financial Studies,2010.

[14]Barclay M J and Smith C W J.The Maturity Structure of CorporateDebt.TheJournal of Finance,1995.

(编辑 彭文喜)