企业高管薪酬采用了相对业绩评价吗?*——基于我国上市公司的实证检验

2016-12-06重庆工商大学会计学院黄静雅

重庆工商大学会计学院 黄静雅 黄 辉

企业高管薪酬采用了相对业绩评价吗?*——基于我国上市公司的实证检验

重庆工商大学会计学院 黄静雅 黄 辉

本文采用Holmstrom模型设定企业相对业绩,检验了总体上市企业是否存在相对业绩评价,以及单个样本企业中相对业绩评价的使用情况。实证结果显示:我国上市企业总体上存在一定程度的相对业绩评价;但高管薪酬激励机制不尽合理,且存在相对业绩评价的企业具有更高的薪酬业绩敏感性。

相对业绩评价 高管薪酬 薪酬激励

一、引言

企业高管薪酬一直是社会广泛关注的一个问题,近年来某些企业高管的天价薪酬事件激起公众对高管薪酬更大的质疑声,其核心就是高管的薪酬是否与企业业绩相匹配。众多相关文献已经指出,我国企业的高管薪酬业绩敏感性不强,一个重要原因也许在于,相关研究对于企业业绩变量的设定都是采用了“绝对业绩”而不是“相对业绩”。“相对业绩”评价利用代理人业绩的相互比较传递信息,要过滤掉与自身业绩无关的行业业绩,以此来评价代理人的行为。一个企业的业绩应该区分为两个部分,一个部分是与企业自身相关的,可以通过高管的努力带来的业绩,即企业相对业绩,另一个部分是与企业自身无关的,市场环境带来的业绩即行业权重业绩。为了更好的分析我国上市企业高管薪酬与企业业绩敏感性,就需要从企业业绩中剔除与企业自身无关的、大市场环境带来的行业权重业绩。

事实上,早在1982年Holmstrom就提出了“相对业绩评价假说”(RPE),即委托人通过对工作性质相关或相似的代理人的业绩进行比较,得到代理人的相对业绩,利用这种办法消除市场对业绩的“噪音”,代理人的贡献会在比较相似企业间的业绩的过程中显现出来。而国内文献基本没有严格意义上“相对业绩评价”,一些研究中对于相对业绩的设定多是以绝对业绩减去同行业中除自身之外的其他企业业绩的平均值来表示,没有一个比较的过程。而利用Holmstrom的相对业绩评价假设及模型,需要建立单个企业多年来的时间序列回归模型来完成。时至今日我国上市企业已有25年历史,利用Holmstrom相对业绩评价假设及模型的条件已经成熟,因而本文拟采用这种较为科学的相对业绩评价方法,实证检验分析我国房地产行业高管薪酬是否存在、以及多大程度上存在相对业绩评价,在此基础上得出高管薪酬业绩的真实敏感性。

二、文献综述

从国外文献上来看,Antle和Smith(1986)利用资产报酬率和股票回报检验了1947-1977年间3个行业内39个企业首席执行官薪酬与资产回报率(ROA)、股票回报率(RET)之间的关系。发现在ROA下报酬合同中过滤出行业风险,而在RET下行业风险只有部分被过滤,并且仅有16个企业存在相对业绩评价效应。Gibbons和Murphy(1990)以股票回报作为业绩度量,对1974-1986年间1409个企业1668个首席执行官进行了相对业绩评价,结论是相对业绩评价显著地应用于实际报酬合同中,但Jensen和Murphy(1990)应用相同的样本,但使用股东财富作为业绩度量方式,却得到与其相反的结论。Janakiraman(1992)研究了1970-1988年54个行业的609个企业,以经理人薪酬变动为被解释变量,以股票回报作为业绩度量的检验结果支持相对业绩评价,但否认相对业绩评价具有如Holmstrom和Milgrom(1991)所说的理论价值。James(1992)年的研究结果认为:实证结果对相对业绩评价(RPE)的支持不充分主要在于相对业绩评价(RPE)对于行为性的指标效果更好,而对于财务指标反应不强烈。Aggarwal和Samwick(1999)利用1993-1996年的股票收益数据的实证研究结果没有为相对业绩评价提供系统支持,仅仅当经理人报酬为水平值,并且在估计首席执行官的固定效应时使用普通最小二乘估计方法时,结果才支持相对业绩评价,而在将经理人报酬由水平值改为一阶差分时,结论就不再成立。Garvey和Milbourn(2003)建模并检验了首席执行官薪酬与股票收入的相对业绩评价,除了代理人为某些较年轻、财富较少的经理人的企业外,对一般企业而言相对业绩评价并不成立。Albuquerque(2009)改进了已有研究中构造可比企业参照组的方法,并使用1992-2005年间2374家美国企业年度数据对相对业绩评价假说重新进行了实证检验。Albuquerque(2009)的关键分析要点在于她认为不同规模和行业的企业所面临的外部冲击以及其对外部冲击的反应能力存在显著差异,由此得出外部不可控因素对不同规模和行业的企业的实质影响也会存在显著差异的推论。通过适当行业和规模分组,发现了支持相对业绩评价假说的大样本经验证据。

从国内文献上看,肖继辉(2004)使用2000年和2001年共667个上市企业的数据,用总经理现金薪酬的变动对企业业绩的变动进行回归后发现,中国的数据只支持一定情况下的以净资产回报率为业绩指标的市场相对业绩评价(RPE)假说,而对其他情况下的相对业绩评价(RPE)均不支持。郭福春(2006)利用1999-2002年的数据检验了中国上市企业的高管薪酬政策是否符合委托代理理论的两个重要理论预期,即保险—激励权衡关系与相对业绩假说,并未发现中国上市企业高管薪酬与行业中其它企业业绩挂钩的实证证据。高义(2006)利用2001-2004年我国上市企业共3449个样本的混合样本,对企业高级管理层的相对业绩评价(RPE)进行验证后发现,在以企业所属行业划分参照对象的基础上,如果进一步以企业规模和企业所有制属性来划分参照对象,能得到更加充分的RPE证据,另外只有使用会计回报作为企业业绩指标,才能支持市场RPE。周宏、张巍(2010)使用了1996-2006年我国774家A股上市企业的相关数据,发现处在同一地区的上市企业间存在支持相对业绩评价的证据,但同一行业、类似规模企业使用相对业绩评价并未得到可靠证据的支持。胡亚权和周宏(2012)利用2001-2009年沪深两市551家企业的数据,对相对业绩评价假说进行了实证检验。其提供的证据显示我国上市企业高管薪酬的设定反映了相对业绩评价,以及企业成长性越高,RPE使用越低。

从实证研究的结果来看,国内外对相对业绩评价的支持都不充分。国内外研究在选择企业业绩指标时,都不约而同的选择了资产收益指标和股票收益相关指标。其结果都反映出相对于市场指标的股票收益来说,会计指标更能说明高管薪酬的相对绩效评价假设。国外从上世纪八十年代就开始进行相对绩效评价方面的研究,而我国从本世纪初才开始进行这方面的探索,目前大多数的研究都是在国外研究的基础上进行论证。但对于相对业绩这个重要变量的设计几乎都是用“绝对业绩”减去采用简单的加权平均得到的行业业绩,没有体现出与相似代理人业绩进行比较这个说法,其得到的关于是否存在相对业绩评价的验证也是不合理的。本文利用Antle(1986)对于相对业绩评价的检验方法,从全新的角度计算相对业绩,以此检验相对业绩评价的存在与否。

三、研究设计

(一)样本选取与数据来源本文以计算机、通信和其他电子设备制造业、批发零售业和房地产业2005-2014年连续经营10年的沪深两市A股上市企业为研究对象,所有数据均来自国泰安CSMAR数据库,剔除一些数据缺失的样本,最终得到132家样本企业十年来的观测值,其中算机、通信和其他电子设备制造业47家,批发零售业41家,房地产业44家。需要说明的是,限于上市10年的要求,本文的样本企业只有132家,但本文主要是做时间序列回归,样本数量并不影响本文的实证研究结论。在Antle和Smith(1986)的研究选取了医药、航空和电子三个行业,其样本也分别只有23家、10家和6家。本文所以选择这三个行业作为研究样本,一是该行业符合Holmstrom的相对业绩评价条件;二是从近几年来上市企业高管薪酬排行榜发现,前10名的高管薪酬中,除去金融行业,这三个行业均占有一席之地。高管的薪酬到底是“行业”拉动还是“业绩”所得,这值得我们深思。

(二)变量定义

(1)高管薪酬。对于代理人产出的回报可以从其得到的经济补偿中反映,这也就是通常所说的薪酬,因此本文以高管薪酬作为被解释变量,来检验相对业绩评价假设。高管薪酬常包含基本年薪,奖金,股权激励以及年终分红等项目,由于我国资本市场还不够成熟,缺乏这方面的直接数据,故我们使用上市企业金额最高的前三名高管薪酬均值的对数作为薪酬变量。

(2)企业业绩。企业业绩通常用股票回报或会计回报来衡量。由于我国股市不能很好的反映市场,从文献回顾来看,采用股票回报作为企业业绩得到的结论多为否定的,没有实质的意义,因此本文决定用会计回报来衡量企业业绩,即用总资产收益率(ROA)来表示。相关变量定义如表1。

表1 研究变量及其定义

(三)模型构建

(1)相对业绩评价的整体思路。根据Holmstrom的模型,一个风险中性的管理者雇佣n个代理人,每个代理人的行动表现为αi,每个代理人的总产出xi由每个代理人的行动αi和自然产出θi共同决定,而θi由两部分组成,一部分是共有部分,一η部分是企业特有部分εi,所以自然产出θi=biη+εi,总产出xi=αi+biη+εi。根据以上的理论模型,本文将样本企业业绩与同行业其它企业业绩进行相关性分析,通过相关系数计算权重,即同行业其他企业业绩与样本企业业绩越相关,其所占的权重越大,以此计算共同部分η,即样本企业的行业业绩;然后通过样本企业行业业绩与样本企业“绝对业绩”进行回归分析,得到样本企业的代理人行动业绩常数αi、企业特有业绩残差εi和样本企业行业权重业绩biη,通过此方法计算企业的相对业绩,即企业相对业绩等于代理人行动业绩αi和企业特有业绩εi之和;最后,用样本企业相对业绩和样本企业行业权重业绩与高管薪酬的关系来验证相对业绩评价的假设。

(2)相对业绩评价的具体步骤。第一,构建样本企业行业业绩。同行业其他企业业绩在样本企业行业业绩中所占的权重如下:

其中,rjs=2005年至2014年期间,样本企业s业绩与同行业其他企业i业绩的相关系数在t年与样本企业同行业的其他企业数量。每个样本企业的行业业绩计算如下:

本文选取房地产行业样本企业中粮地产(000031),通过ROA的相关性分析得到同行业中与其ROA显著相关的9家企业,其相关系数分别是0.482、0.463、0.622、-0.464、-0. 583、-0.633、0.701、0.490,由此得出的权重分别为0.1086、0.1043、0.1402、-0.1046、-0.1314、-0.1426、0.1580、0.1104,分别乘上各自企业2005年至2014年的ROA,最后加总得出中粮地产2005-2014年的行业业绩。

(2)区分企业相对业绩与行业权重业绩。以ROAst样本企业“绝对业绩”为被解释变量,RO为解释变量,进行回归分析,区分ROAfirmst和ROAindustyst模型如下:

ROAfirmst表示企业相对业绩,即是与企业自身相关,通过高管的行为得到的业绩,所以用常数和残差之和表示(αs+ εst),ROAindustyst表示行业权重业绩,即与企业自身无关,行业波动产生的业绩,所以用行业相关系数与行业业绩的积表示(βsRO)。

(3)高管薪酬相对业绩评价模型。高管薪酬与企业业绩的敏感性,可用来说明高管薪酬的设计是否合理,对于高管是否具有激励作用,但利用企业“绝对业绩”与高管薪酬做分析是没有解释力的,因为企业“绝对业绩”包括了企业的相对业绩和行业权重业绩两个部分,高管薪酬只能用企业相对业绩进行解释,对于行业权重业绩是无能为力的,所以本文利用上述区分的企业相对业绩和行业权重业绩作为解释变量,用来解释高管薪酬的相对业绩评价,其模型如下:

存在相对业绩评价的判定标准如下:(1)相对业绩系数βf显著为正,行业权重系数βi不显著,则说明高管薪酬中完全的过滤掉了共同风险,存在相对业绩评价;(2)相对业绩系数βf和行业权重业绩系数βi都显著,但满足βf-βi>0这个条件,则说明高管薪酬中至少部分过滤点了共同风险,企业相对业绩的变化给高管带来的薪酬补偿大于行业权重业绩的变化给高管带来的薪酬补偿,存在一定程度的相对业绩评估。中粮地产的具体算例结果如表2:

表2 中粮地产算例

中粮地产(000031)高管薪酬与相对业绩显著正相关,与行业权重业绩不相关,这说明完全过滤出了行业权重业绩,存在相对业绩评估。

四、实证分析

(一)描述性统计表3描述了各变量的均值、最大值、最小值及标准差。从行业角度来看,房地产行业平均薪酬最高,制造业次之,最后是批发零售业,但是房地产行业薪酬的标准差最大,说明房地产行业内薪酬差距较大,高的高,低的低,分布不均匀。房地产行业的行业权重业绩和相对业绩标准差也都远远超过另外两个行业。从统计结果可知,不同解释变量的均值差异较大,其标准差也存在一定的差异,这说明使用不同解释变量研究高管薪酬变量时,其研究结果也可能出现较大差异。但具体差异在哪?以及不同指标对高管薪酬的解释度是多少?这还需本文下面进一步的实证研究。

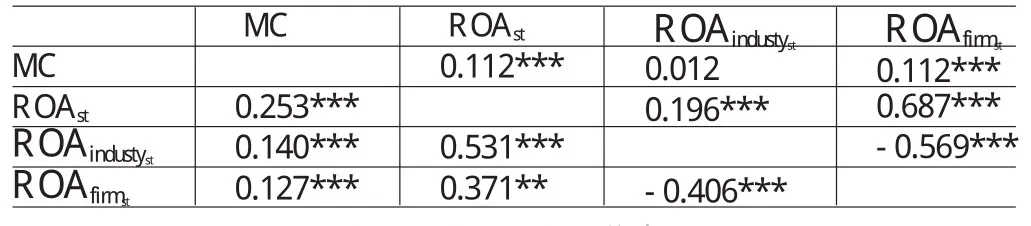

(二)相关性分析从表4列示的总体相关性分析来看,高管薪酬与企业绝对业绩显著相关,与相对业绩显著正相关,与行业业绩不显著相关,由于篇幅有限,本文不一一列示三个行业分别的相关性分析结果。

表4 总体相关性分析

(三)回归分析本文对选取的132家样本企业进行回归分析,得出总体结果如表5所示。

表5 总体回归结果

回归结果显示:总体上相对业绩系数和行业权重业绩系数都显著为正,但相对业绩系数大于行业业绩系数,由此说明我国高管薪酬过滤掉了部分的共同风险,存在一定程度的相对业绩评估。那么,每个行业使用相对业绩评估的情况又如何?不同行业使用相对业绩评估的情况有什么不同?本文分别对每个行业相对业绩评估使用情况进行了研究。具体结果如表6。

表6 分行业回归结果

分行业结果显示:制造业的总体回归结果显示,相对业绩系数显著为正,行业权重业绩系数显著为正,而相对业绩系数小于行业权重系数,说明被解释变量高管薪酬受到相对业绩和行业权重业绩共同影响,并且行业权重业绩引起高管薪酬的变化大于相对业绩所引起的高管薪酬的变化,整体上不存在相对业绩评价;批发零售业相对业绩系数大于行业权重业绩系数,存在一定程度的相对业绩评价;房地产业相对业绩系数显著而行业权重业绩不显著,说明高管薪酬中完全过滤掉了共同风险,存在相对业绩评价。

此外,本文分别对132家企业进行了相对业绩评价的检验,其结果显示总共只有8家企业存在或一定程度上存在相对业绩评价,其中计算机、通信和其他电子设备制造业有4家企业,房地产行业有3家企业,批发零售业仅有1家。鉴于篇幅有限不列示132家企业的回归结果。

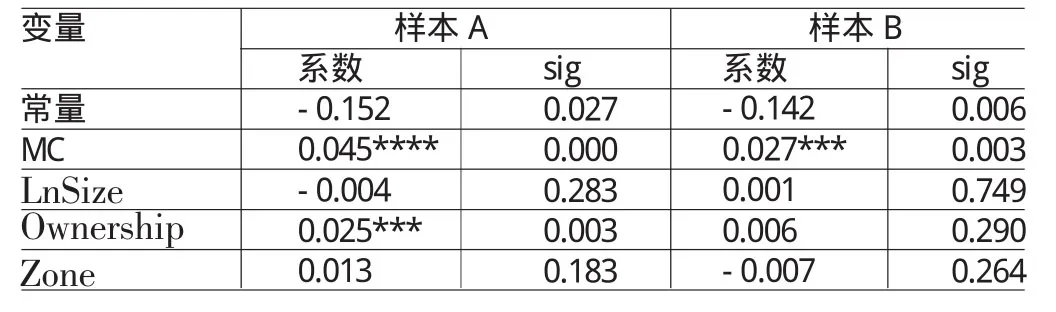

(四)进一步分析通过单个样本的回归检验,本文得到8家企业存在或一定程度上存在相对业绩评价,124家企业不存在相对业绩评价。那么,在高管薪酬设计中使用相对业绩评价的企业是不是薪酬的激励作用更好一些呢?本文对此分组进行薪酬业绩敏感性的检验。采用相对业绩评价的8家企业作为样本A,未采用相对业绩评价的124家企业作为样本B,进行分样本回归,以企业绝对业绩(ROA)为被解释变量,高管薪酬(MC)为解释变量,加入了企业规模(LnSize)、企业所有制性质(Owership)、企业所在区域(Zone)、年限(Year)等控制变量,建立以下模型(5),回归结果如表7所示:

表7 模型(5)回归结果

表7显示,尽管样本A和样本B的高管薪酬都显著为正,但相对样本B而言,样本A的高管薪酬对于企业业绩的激励作用明显要强,这说明采用相对业绩评价的企业,其高管薪酬的激励效应的确要好一些。除此之外,表7还显示,在样本A中,国有控制的企业比非国有控制的企业业绩更高,其余的控制变量都不具有显著性。

五、结论

由实证分析结果可知,我国高管薪酬总体上存在一定程度的相对业绩评价。分行业来看房地产和批发零售行业存在或一定程度上存在相对业绩评价,而计算机、通信和其他电子设备制造业不存在相对业绩评价,本文认为与其行业特性有关,该行业与其他两个行业不同,每家企业基本都拥有自身的核心技术等特性,而使用相对业绩评价是需要通过类似企业进行对比的,这无形中对相对业绩评价的使用造成了一定的阻碍。虽然样本总体上存在相对业绩评价,但在单个样本回归结果中仅有8家企业存在或一定程度上存在相对业绩评价,而进一步的分析显示采用相对业绩评价有利于高管薪酬对企业业绩的激励作用,所以为了更好的激励高管促进企业业绩的增长,使用相对业绩评价是有必要的。

本文采用了Holmstrom模型和方法来度量“相对业绩”,而不是简单的“行业均值比较”和“同期增量比较”,由此计算的高管薪酬业绩敏感性更接近于实际。尽管本文只是研究了三个行业,但本文的实证方法同样可以应用到其他行业中去。本文得到的实证结论,可为企业制定其有效的薪酬激励方案,为政府等相关部门进行薪酬体制改革提供参考依据。

*本文系国家社科基金《国企高管隐性薪酬的影响因素与经济后果研究》(项目编号:13BJY018)的阶段性研究成果。

[1]胡亚权、周宏:《高管薪酬、企业成长性水平与相对业绩评价——来自中国上市企业的经验证据》,《会计研究》2012年第5期。

[2]靳毓:《高管薪酬契约与盈余管理研究演进与拓展:一个文献述评》,《财会通讯》2016年第6期。

[3]袁晓峰:《企业间相对业绩评价的存在情况研究——基于我国上市公司数据的实证分析》,《财会通讯》2014年第24期。

[4]周宏、王海妹,张巍:《相对业绩评价的业绩形式研究》,《会计研究》2008年第6期。

[5]周宏、张巍:《中国上市企业经理人薪酬的比较效应——基于相对业绩评价的实证研究》,《会计研究》2010年第7期。

[6]罗宏、宛玲羽、刘宝华:《国企高管薪酬契约操纵研究——基于业绩评价指标选择的视角》,《财经研究》2014年第4期。

[7]姚颐、刘志远、冯程:《央企负责人、货币性薪酬与公司业绩》,《南开管理评论》2013年第6期。

[8]Antle,R.,Smith,A.An Empirical Investigation of the Relative Performance EvaluationofCorporateExecutives. Journal of Accounting Research,1986.

[9]Bebchuk,L.,Fried,J.M.Executive Compensation as anAgency Problem.Journal of Economic Perspectives,2003.

[10]Gibbons,R.,Murphy,K.J.Relative Performance Evaluation for Chief Executive Officers.Industrial&Labor Re1ations Review,1990.

(编辑 文博)