内部控制质量与公司研发投资效率研究——来自科技型上市公司的经验证据

2016-12-06黄莲琴

黄莲琴

(福州大学经济与管理学院, 福建福州 350116)

内部控制质量与公司研发投资效率研究

——来自科技型上市公司的经验证据

黄莲琴

(福州大学经济与管理学院, 福建福州 350116)

目前企业内部控制质量问题成为研究的热点,但学者较多对一般企业内部控制质量进行研究,较少考察科技型企业内部控制质量的经济后果。以2008-2013年期间福建省A股科技型上市公司为样本,实证检验企业内部控制质量对其研发投资效率的影响效应。结果发现,利用DEA模型计算出的样本公司研发投资效率不高,但是,内部控制质量对公司的研发投资效率产生显著影响,即公司的研发投资效率随着内部控制质量的增强而提升。本研究拓展和丰富了内部控制和R&D投资研究的相关内容,有利于从新的视角解释公司R&D投资行为和研发投资效率问题。

科技型企业; 内部控制质量; 研发投资效率; DEA

一、引言

自从财政部等五部委相继出台《企业内部控制基本规范》、《企业内部控制配套指引》以来,不论是理论界还是在实务界,企业内部控制质量问题研究成为热点。目前,国内外学者较多对一般企业内部控制质量进行研究,而针对不同类型企业的探究较少。众所周知,科技型企业在促进经济增长方式转变、提高科技创新成果转化能力、推动产业结构升级等方面发挥了主力军的作用。同时,企业研究与开发(Research & Development,简称R&D)活动推动着技术进步,技术进步引发产品创新,产品创新刺激新的消费需求,由此带来新的经济增长点和企业盈利的契机。许多学者的研究表明,技术创新对于企业价值的提升具有显著的促进作用。[1][2][3][4]企业要想在激烈的市场竞争中谋求立足之地,就必须着力培养自身的核心竞争力,在R&D活动中下狠功夫,努力开拓具有潜力的R&D项目和提高R&D投资效率。至于影响公司研发投资效率的因素,学者们主要研究了法律、社会资本、产权性质、并购活动、融资约束、公司特征和高管特征等对R&D投资效率的影响[5][6][7][8][9][10][11],而较少考察内部控制质量对R&D投资的影响。此外,目前学者较多探讨科技型企业内部控制制度的建设和完善,对科技型企业内部控制质量的经济后果研究较为缺乏。因此,本文将以福建省科技型上市公司为研究对象,建立R&D投入产出指标体系,采用DEA模型计算企业研发投资效率,考察企业内部控制质量对研发投资效率产生的影响。

二、理论分析与研究假说的提出

与一般项目投资相比,R&D项目具有投资额大、风险高、周期长且需要持续性的投资等特性[12];同时,R&D投资具有资产专有性,其投资与否、成功的概率都是企业的商业机密,外部投资者难以获知,信息不对称程度更高。而现代企业所有权与经营权的分离产生委托代理冲突,经营者可能因厌恶R&D投资的高风险而缺乏培育R&D项目的积极性,规避R&D投资,未尽力实现所有者期望的企业价值最大化目标,甚至为了获得更高的薪酬补贴、权力地位及更多的闲暇时间等自身的利益而损害所有者的利益。因此,如何缓解所有者与经营者之间的信息不对称与代理冲突问题,以提升公司的R&D投资效率和竞争优势至关重要。

自从1992年美国COSO委员会发布《内部控制——整体框架》、2002年颁布SOX法案以来,各国政府相继出台了与本国国情相结合的内部控制规范体系。2008年我国颁布了《企业内部控制基本规范》,随后出台了《企业内部控制配套指引》和解释公告,目的在于促进上市公司建立和健全完善的内部控制制度,以保护投资者的利益。内部控制是一项系统工程,其涉及范围上至董事会、下至各个基层岗位、全体员工;贯穿于决策、执行和监督全过程,覆盖企业及其所属单位的各种业务和事项。内部控制也是一种内在制度安排,其有效的设计与执行可以合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。因此,加强企业内部控制的建设与实施、提高内部控制的质量有利于缓解委托代理冲突和信息不对称问题。

第一,内部控制的有效实施可减轻代理冲突。这是因为要使所有者与管理者之间的目标趋于一致,需要构建一套有效的公司治理机制,对管理者进行监督、制衡与激励,约束管理者的机会主义,降低代理成本。《企业内部控制基本规范》指出,企业实施内部控制的基础是内部环境,而内部环境一般包括治理结构、机构设置及权责分配、内部审计、人力资源政策和企业文化等。《企业内部控制应用指引第1号——组织架构》明确指出,企业应当根据国家有关法律法规的规定,明确董事会、监事会和经理层的职责权限、任职条件、议事规则和工作程序,确保决策、执行和监督相互分离,形成制衡;企业梳理治理结构,应当重点关注董事、监事、经理及其他高级管理人员的任职资格和履职情况,以及董事会、监事会和经理层的运行效果;治理结构存在问题的,应当采取有效措施加以改进。因此,规范的公司治理结构为内部环境的优化奠定基石,有助于企业形成一种科学、民主的决策氛围,增强群体决策的能力,提高企业R&D投资决策的科学性和合理性;激励和监督管理者努力工作,抑制管理者的自利行为,如厌恶风险、偷懒等,降低代理成本,在一定程度上可避免非效率投资行为的产生。

第二,完备的内部控制有利于防范和控制R&D投资风险。内部控制的重要环节是风险评估,即企业应及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。如果企业构建起完善的内控风险管理体系,就可及时识别企业R&D项目潜在的风险并积极思考相应的风险防范措施,修正不合理的R&D投资决策。而控制活动是内部控制的重要手段,其根据对R&D投资项目的风险评估结果,采用相应的控制措施,如授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制等,可及时发现企业内部各契约方可能的失误,矫正低效的投资行为,将R&D投资风险控制在可承受度之内,从而有序地推进R&D项目的进展,提高R&D投资效率。

第三,完善的内部控制可以提高财务信息质量,降低信息不对称。各国监管部门致力于推进企业构建完善的内部控制制度,最根本的出发点是改善企业的财务会计及相关信息的质量,保护投资者的利益,促进资本市场的健康发展。国内外学者的研究表明,内部控制的有效实施可提高财务报告及相关信息的质量,如Goh 和Li研究表明,企业内部控制存在的问题越多,会计信息的质量越差[13];而刘启亮等研究发现,较好的内部控制有助于提升公司的会计信息质量。[14]因此,内部控制质量的改善降低了信息的不确定性,将公司真实的财务状况和经营成果展现出来,减轻了因逆向选择而导致较高的融资成本。同时,实施内部控制的重要条件是信息与沟通。如果企业建立顺畅而有效的信息与沟通制度,就可及时、准确、完整地收集与企业R&D投资项目相关的信息,并使这些信息在企业各相关层级之间进行及时传递和有效沟通,在一定程度上降低企业内部相关部门的信息不对称,使之更全面了解R&D投资的实际进展情况,并能更合理地执行公司的R&D项目,从而提高R&D投资效率。

第四,持续的监控有利于R&D项目的顺利推进。企业内部控制行之有效的重要保证是监控,即必须对整个企业运营过程进行持续监控,并在必要时作出修改,从而使企业运营系统作出动态反应,随着情况的需要而变化。R&D项目是企业的一项重大投资决策,对于重大投资的内部控制,深圳证券交易所在2006年颁布的《上市公司内部控制指引》中明确规定,公司重大投资的内部控制应遵循合法、审慎、安全、有效的原则,控制投资风险、注重投资效益;应在《公司章程》中明确股东大会、董事会对重大投资的审批权限,制定相应的审议程序;公司应指定专门机构,负责对公司重大投资项目的可行性、投资风险、投资回报等事宜进行专门研究和评估,监督重大投资项目的执行进展,如发现投资项目出现异常情况,应及时向公司董事会报告;公司董事会应定期了解重大投资项目的执行进展和投资效益情况,如出现未按计划投资、未能实现项目预期收益、投资发生损失等情况,公司董事会应查明原因,追究有关人员的责任。因此,完善的持续监控机制有助于促进重大投资项目的有序推进,及时发现、控制风险,提高投资收益。

基于以上的理论分析,本文提出如下假说:

假说:内部控制质量越高,企业研发投资效率越高。

三、研究设计

(一)模型构建

为了检验内部控制质量对公司研发投资效率的影响,本文构建OLS模型如下:

(1)

本文采用DEA模型计算出的公司研发投资效率(RDE)是相对效率,其值为0到1之间,即因变量RDE取值受限;此时采用最小二乘法(OLS)估计模型参数,可能导致估计量有偏,需要用极大似然法估计,即使用Tobit回归模型来分析可能会有更好的拟合效果。因此,本文同时采用OLS模型和Tobit模型对上文所提假说进行检验。

(二)变量界定

1. 企业研发投资效率(RDE)

企业研发投资效率衡量了企业R&D活动投入产出的相对效率,以RDE(Research and Development Efficiency)表示。

(1)以DEA模型测算企业的研发投资效率。目前研发投资效率评价的方法主要包括:比率分析法、回归分析法、随机前沿分析法和数据包络分析法(Data Envelopment Analysis,简称DEA)。相比较而言,Charnes et al.提出的DEA方法能以相对效率为基础,以相同投入水平上产出较多或者相同产出水平上投入较少者为最优样本点,并以这些决策单元(DMU)所形成的生产前沿面进行相对有效性评价,适用于多投入—多产出的效率评价。[15]而R&D投资是一项多指标投入和多指标产出的活动。因此,DEA方法可以较客观、准确地测度公司的R&D投资效率。

(2)构建R&D投入产出指标体系。根据学者的研究文献,本文选择R&D投入产出指标为:1)R&D投入指标包括资本投入和智力投入。资本投入即R&D经费投入,是指公司当年研究与开发的投资总额;而智力投入即R&D人员投入,是指企业当年技术和研发人员的数量。[16]本文采用年度财务报告中的董事会工作报告单独披露的研发投入数据,通过手工收集方式获得了R&D经费投入和R&D人员投入。[17]2)R&D产出指标包括直接产出和最终产出。利用专利申请数衡量直接产出,因为专利可以保护公司产品的独特性,确保公司未来的技术空间,是衡量企业R&D活动绩效的很好指标[18];采用营业利润度量最终产出,因为营业利润是企业进行R&D活动的最终产出。[19]其中,上市公司专利申请数来自中国国家知识产权局网站。[20]需要注意的是,部分样本公司的专利申请数为0,可能源于:一是R&D活动周期长、风险高,企业在本年度还未获得专利产出;二是企业通过R&D活动获得了新知识新技术新设计,如生产过程的窍门、专有技术等,但是基于某些原因这些研发成果不适合申请专利。本文参考学者的研究方法,使用0.5代替专利申请数为0的情况,即满足了DEA模型产出指标必须大于0的要求,又不会使实证结果产生偏差,符合谨慎性原则。[21]

(3)考虑滞后期问题。在研发活动中,R&D投入所带来的产出效果可能不会在投入当年就显现,一般约有一至两年的滞后期。[22]因此,本文将 R&D 活动的时滞选择为 1 年,即认为企业在t年对 R&D 活动的投入,在t+1年表现为产出效果。

2. 内部控制质量(ICQ)

本文以DIB内部控制指数来衡量企业内部控制质量(ICQ-D)。同时,由于各公司的DIB指数值差异较大,为了使回归结果更客观,本文以DIB指数的自然对数作为度量内部控制质量(ICQ-LnD)的第二个指标。

模型中控制变量的含义和计算方法如表1所示:

表1 控制变量定义与计算方法

(三)样本选取

2008年财政部等五部委颁布了《企业内部控制基本规范》,该规范文件的出台使得我国企业内部控制信息强制披露成为趋势,因此,本文选取2008-2013年福建省A股科技型上市公司为样本进行实证检验。本文所研究的福建省科技型上市公司,是指归属于福建省且获得我国科技部、福建省科技厅等相关部门颁发的资格认定的企业,例如,获得“高新技术企业”、“高科技企业”、“火炬计划”、“863计划”、“创新型企业”或“国家规划布局内重点软件企业”认定,本文将获得以上一项或一项以上认定的企业确认为科技型企业。截止2012年底,福建省在A股上市的公司共计87家,其中获得科技型企业资格认定的有48家,即选取这48家公司2008-2012年的研发投入数据和2009-2013年的研发产出数据,利用DEA方法计算公司连续5年的研发投资效率。

本文按照如下原则选取样本:第一,选取在年度财务报告中披露研发投入总额的福建省科技型上市公司;第二,剔除ST或*ST公司;第三,剔除主营业务利润为负的公司,因为DEA模型要求产出值大于0;第四,剔除数据资料不完整的公司。最终获得108个样本观测值,其中,2008年6个,2009年8个,2010年25个,2011年31个,2012年38个。样本公司的研发投入数据、专利申请数分别从年度财务报告和中国国家知识产权局网站手工收集,财务数据来自CSMAR数据库,研究所使用的统计软件是Stata12.0。

四、实证结果分析

(一)描述性统计分析

表2列示了各研究变量的描述性统计结果。从中可知,利用DEA模型计算出的公司研发投资效率(RDE)是相对效率,取值范围在0到1之间,其均值为0.4513,中位数为0.3645,说明福建省科技型上市公司研发投资效率不高,且有半数以上的公司研发投资效率在0.3645以下。内部控制指数(ICQ_D)均值为683.2908,与中位数接近,从最小值、最大值与标准差来看,说明样本公司的内部控制质量差异较大;但从其自然对数值(ICQ_LnD)来看,标准差降低,仅为0.0836。

表2 研究变量的描述性统计结果

从公司治理变量来看,领导结构(Leader)的均值为0.2778,说明样本公司中27.78%的公司董事长与总经理两职合一,72.22%的公司两职分离;从董事会规模(Bsize)、独立董事比例(INDR)、高管薪酬(Salary)的极值和标准差来看,各样本公司均存在一定的差异。就公司特征变量来看,现金流量(CFR)的均值0.038,最小值为-0.126,最大值为0.211,表明各样本公司的资产获现率差异较大,有的公司甚至缺乏现金流量;从公司规模(LnS)、公司年龄(Age)和投资机会(IO)的极值与标准差来看,各样本公司都存在一定差异,但差异较大的是各公司成立时间,其次是投资机会。

(二)回归结果分析

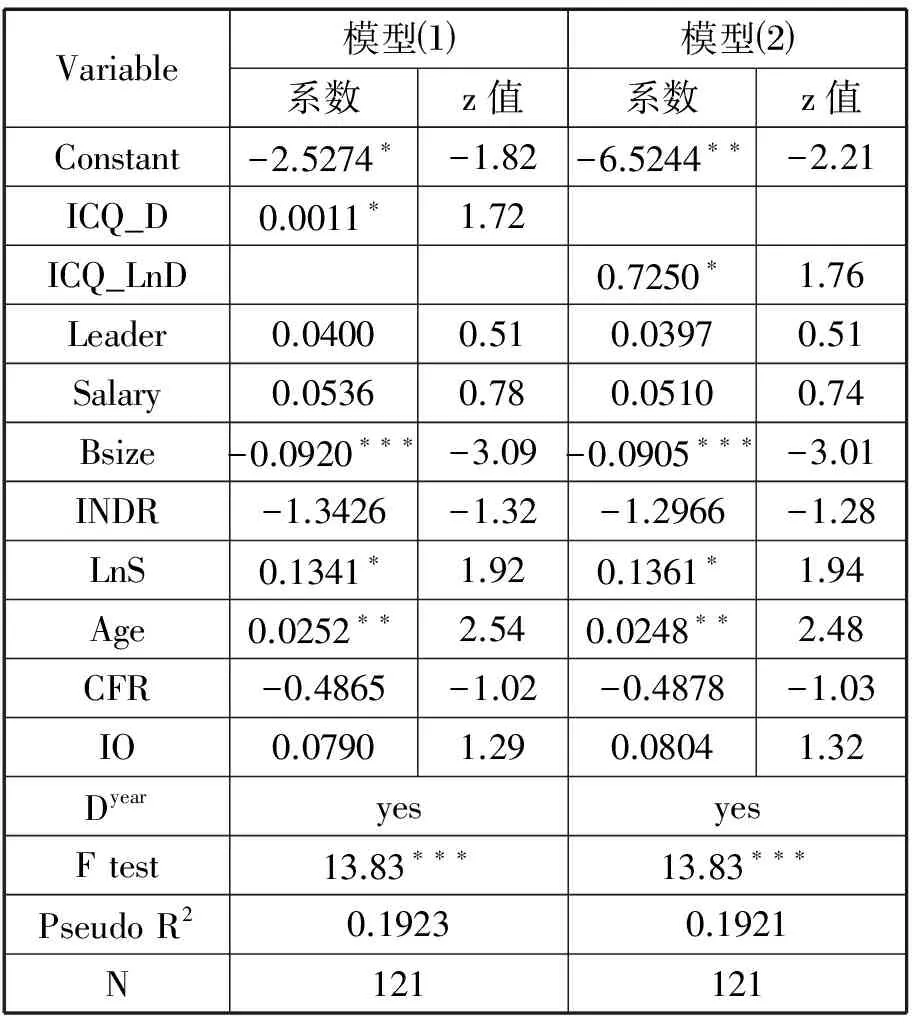

表3报告了OLS模型回归后企业内部控制质量与研发投资效率关系的估计结果。模型⑴、⑵中分别用ICQ_D、ICQ_LnD度量公司内部控制质量,在两个模型中,R2值均达到了0.27,显示模型的拟合效果尚可,从F检验结果可知,模型回归结果是显著有效的。从表中可知,模型⑴、⑵中内部控制质量(ICQ_D、ICQ_LnD)的回归系数分别为0.0012和0.7577,且均在5%的水平上显著,说明内部控制质量对公司R&D投资效率具有显著的正面影响,即随着内部控制质量的提高,公司R&D投资效率呈现上升趋势,印证了上述的研究假说。

表3 内部控制质量与公司研发投资效率的回归结果(OLS模型)

备注:上标***、**和*分别表示1%、5%和10%的显著水平,下同。

表4报告了Tobit模型回归后内部控制质量与研发投资效率关系的估计结果。从表中可知,模型⑴、⑵的拟合效果尚可,模型的回归结果显著有效;同时两个模型中内部控制质量(ICQ_D、ICQ_LnD)的回归系数分别为0.0014和0.9054,也均在5%的水平上显著,说明内部控制质量与公司R&D投资效率显著正相关,上述研究假说得到进一步印证。

表4 内部控制质量与公司研发投资效率的回归结果(Tobit模型)

就控制变量而言, 在OLS和Tobit模型回归结果中显示,董事会规模(Bsize)的系数为负且显著,说明董事会规模对R&D投资效率具有抑制作用,这可能源于董事会规模越大,董事会的内部沟通协调难度加大,容易产生意见分歧,不利于R&D投资项目的科学决策与投资效率的提升。独立董事的比例增加,更有利于对公司经营者进行监督,但回归结果显示,独立董事比例(INDR)与R&D投资效率也呈显著负相关,这可能由于上市公司设立独立董事仅仅是满足国家相关政策的需求,独立董事的作用还没有真正发挥,同时,与内部董事相比,独立董事对企业经营情况不太熟悉,更易产生信息不对称问题,不利于R&D投资效率的提高。而公司规模(LnS)的系数显著为正,这表明公司规模越大,公司的研究开发能力越强,越有利于提高R&D投资效率。

(三)稳健性检验

为了验证以上实证结果的可靠性,本文进行以下两个方面的检验。

1. 关于替换研发投资效率表征指标的检验

前文采用DEA模型计算企业的研发投资效率是以营业利润作为R&D投资产出,在稳健性检验中将采用营业收入作为R&D投资产出,利用DEA模型重新计算企业的研发投资效率,并对前文的假说重新进行OLS模型、Tobit模型回归检验,回归结果如表5、表6所示。从中可看出,内部控制质量的指标(ICQ_D、ICQ_LnD)的系数均显著为正,表明公司内部控制质量的改善促进了R&D投资效率的提升,验证了前述假说检验结果的可靠性。

表5 稳健性检验——替换研发投资效率表征指标的回归结果(OLS模型)

表6 稳健性检验——替换研发投资效率表征指标的回归结果(Tobit模型)

2. 关于替换内部控制质量表征指标的检验

张颖和郑洪涛、李育红等以企业内部控制目标的实现状况作为内部控制质量的衡量指标[23][24],鉴此,本文借鉴方红星和金玉娜的研究方法度量企业内部控制质量(ICQ_R),该衡量方式以三大目标为导向,将内部控制质量(ICQ_R)分为高、中、低三种情况。[25]如果上市公司在报告年度出现下列情形之一:公司被出具非标准意见的内部控制审计报告、内部控制自我评价报告中存在重大缺陷、经营发生亏损、发生违规行为、被审计师出具非标准意见的审计报告,内部控制质量(ICQ_R)取值为-1;如果上市公司在报告中没有发生上述低质量内部控制的情形,且获得标准意见的内部控制审计报告,则表明内部控制的目标实现,内部控制质量(ICQ_R)取值为1;不存在低质量内部控制和高质量内部控制情况的公司,内部控制质量(ICQ_R)取值为0。 将度量内部控制质量的替代指标代入上述模型中重新进行OLS模型、Tobit模型回归检验,回归结果列示于表7中。从中可看出,两个模型中内部控制质量的指标(ICQ_R)的系数均显著为正,进一步表明前述假说检验结果的稳健性。

表7 稳健性检验——替换内部控制质量表征指标的回归结果

五、结论和政策建议

本文以2008—2013年期间福建省科技型上市公司为样本观测值,用DEA模型测算公司的研发投资效率,以DIB内部控制指数和内部控制目标的实现程度来衡量企业内部控制质量,构建OLS和Tobit回归模型,检验了内部控制质量与公司研发投资效率之间的关系。研究结果发现:内部控制质量显著影响公司的研发投资效率,公司的研发投资效率随着内部控制质量的增强而提升。这表明,科技型企业内部控制质量的提高将有助于企业降低研发风险、提升企业的R&D投资效率,获取竞争优势。因此,企业内部控制质量的提高至关重要。

近年来,随着财政部、证监会等各部委对上市公司实施内部控制工作的部署和推进,福建省科技型上市公司内部控制质量有所提升,但还存在缺陷:(1)科技型企业对内部控制工作重视不够、治理结构不健全导致内部控制环境不够完善;(2)企业对行业风险认识不足,在科研经费监督、人力资本投资风险控制和人力资源流失防范等方面的机制不够健全,影响企业的科技创新能力;(3)在内部监督方面,科技型上市公司基本按照规范披露了内部控制评价报告,披露数量逐年增多,披露质量有所上升,但是评价环节未能突显科技型企业的特性,存在内部控制缺陷披露方式不规范等问题。鉴此,科技型企业首先应强化“以人为本”的方式优化内部控制环境,完善公司治理结构。充分发挥科技型企业人才资源优势,激发他们的工作热情与创新能力,研发出更多的新技术、新专利和新产品。其次,强化以风险识别与评估为导向的内部控制体系的构建。重点关注科研经费的监督、人力资本投资和人才流失等企业特有风险,才能有效管控企业的关键风险点,提升科技型企业经营管理水平和风险防范能力,促进R&D投资效率的提高和企业竞争优势的培育,增强我国的科技创新水平。再次,完善科技型企业的内部监督机制。明确管理当局对内部控制的责任;确保审计委员会和内部审计机构的独立性,充分发挥其在企业内部控制中的监督、审查和评价的作用,为企业内部控制质量的提升提供保证。因此,本文的研究拓展和丰富了内部控制和R&D投资研究的相关内容,有利于从新的视角解释公司R&D投资行为和投资效率问题。

注释:

[1] Sundaram A.K., John T.A. and John K., “An empirical analysis of strategic Competition and firm values:the case of R&D Competition”,JournalofFinancialEconomics,vol.40(1996),pp.459-486.

[2] Bosworth D. and Rogers M., “Market value, R&D and intellectual property:an empirical analysis of large Australian firms”,EconomicRecord, vol.77(2001),pp.323-337.

[3] 陈修德、彭玉莲、卢春源:《中国上市公司技术创新与企业价值关系的实证研究》,《科学学研究》2011年1 期。

[4] 陈守明、冉 毅、陶兴慧:《R&D 强度与企业价值——股权性质和两职合一的调节作用》,《科学学研究》2012年第3期。

[5] Gang Xiao, “Legal shareholder protection and corporate R&D investment”,JournalofCorporateFinance,vol.23(2013),pp.240-266.

[6] Mogens Dilling-Hansen, Erik Strojer Madsen and Valdemar Smith,“Efficiency, R&D and Ownership-Some Empirical Evidence”,InternationalJournalofProductionEconomics, vol.83,no.1(2003),pp.85-94.

[7] Amit Seru,“Firm boundaries matter: Evidence from conglomerates and R&D activity”,JournalofFinancialEconomics,no.2(2013),pp.381-405.

[8] Pindado Julio, De Queiroz Valdoceu and De la Torre Chabela,“How Do Firm Characteristics Influence the Relationship between R&D and Firm Value”,FinancialManagement, no.2(2010),pp.757-782.

[8] 史欣向、梁彤缨:《社会资本影响了研发效率——基于中国省际面板数据的经验研究》,《科研管理》2013年第5期。

[9] 高建刚:《研发外溢、企业产权结构与研发效率关系研究》,《科学学与科学技术管理》2012第8期。

[10] 顾 群、翟淑萍、苑泽明:《高新技术企业融资约束与R&D投资效率关系研究》,《经济经纬》2012年第5期。

[11] 黄新建、黄能丽、李晓辉:《高管特征对提升企业R&D投资效率的影响》,《重庆大学学报》(社会科学版) 2014年第3期。

[12] 唐清泉、徐 欣:《企业R&D投资与内部资金》,《中国会计评论》2010年第9期。

[13] Goh B.W. and D. Li,“Internal Controls and Conditional Conservatism”,TheAccountingReview,no.3( 2011),pp. 975-1005.

[14]刘启亮、罗 乐、张雅曼、陈汉文:《高管集权、内部控制与会计信息质量》,《南开管理评论》2013年第1期。

[15] Charnes A., Coopor W. W. and Rhodes E.,“Measuring the efficiency of decision making units”,EuropeanJournalofOperationalResearch, no.6(1978),pp.429-444.

[16] 史欣向、陆正华:《研发效率对企业绩效的影响:基于企业层面数据的实证研究》,《科学学与科学技术管理》2010第7期。

[17] 我国财政部颁布的新《企业会计准则第6号——无形资产》规定了企业研究和开发活动的会计处理。但是,准则对于企业研究与开发费用的披露并未做出具体规定,因此,上市公司对于研发费用的披露存在差异,大致有三种情况:一是在年度财务报告中的董事会工作报告单独披露公司近三年研发投入情况,包括研发投入金额(研发费用或研发支出)及其占营业收入的比例。二是在年度财务报告附注的“支付的其他与经营活动有关的现金”披露公司的研发投入情况,常用的名称有“研发费、研究开发费、技术开发费、技术研究费、咨询及技术开发费、科研费”等,但其披露的是基于收付实现制的研发投入,而本文研究所采用的其他财务指标都是基于权责发生制的,因此,为避免口径不一致,本文不采用年度财务报告附注中披露的研发投入数据。三是在“管理费用”项目中披露公司的研发投入情况,但这只是研发投入中费用化的部分,并不是公司研发投入总额,本文也不予采用。鉴此,基于研究的严谨性和口径一致性,本文采用年度财务报告中的董事会工作报告单独披露的研发投入总额。

[18] Knut Blind, Jakob Edler, Rainer Frietsch and Ulrich Schmoch,“Motives to patent: Empirical evidence from Germany”,ResearchPolicy, no.5(2006),pp.655-672.

[19] 陆国庆:《中国中小板上市公司产业创新的绩效研究》,《经济研究》2011年第2 期。

[20] 中国国家知识产权局网站网址为:http://www.pss-system.gov.cn/sipopublicsearch/portal/index.shtml。

[21] 史欣向、陆正华:《基于中间产出、最终产出效率视角的企业研发效率研究》,《中国科技论坛》2010第7期。

[22] Schumann P. A., Ransley D. L. and Prestwood D. C. L., “Measuring R&D performance ”,ResearchTechnologyManagement,vol.38(1995),pp.45-54.

[23] 张 颖、郑洪涛:《我国企业内部控制有效性及其影响因素的调查与分析》,《审计研究》2010年第1期。

[24] 李育红:《公司治理结构与内部控制有效性》,《财经科学》2011年第2期。

[25] 方红星、金玉娜:《公司治理、内部控制与非效率投资》,《会计研究》2013年第7期。

[责任编辑:黄艳林]

2016-06-15

福建省软科学研究计划资助项目(2016R0051);福州大学科技发展基金资助项目(13SKQ01)。

黄莲琴, 女, 福建闽清人, 福州大学经济与管理学院教授、 硕士生导师, 厦门大学管理学博士。

F275

A

1002-3321(2016)04-0050-08