询价制下股价信息含量对IPO定价效率的影响

2016-12-05陶华飞

陶华飞

(合肥工业大学 经济学院,合肥 230601)

询价制下股价信息含量对IPO定价效率的影响

陶华飞

(合肥工业大学 经济学院,合肥 230601)

文章对有询价对象参与询价制度下新股股价信息含量与新股定价效率的关系进行了实证分析。研究结果表明,股价信息含量与首日抑价率显著负相关,询价对象参与询价显著加强了两者之间的负向关系;对参与询价对象数目进行分组,发现股价信息含量与抑价率存在显著负相关关系,询价对象对两者之间的显著加强作用只有在高关注度组里才能体现,在低关注度组里关系并不显著。研究结论不仅对完善我国新股定价制度和询价机构制度具有一定的参考价值,也为讨论IPO定价效率提供了新的视角。

股价信息含量;机构投资者;抑价率

IPO(首次公开发行)是国内外学者普遍研究的金融领域之一,IPO市场是金融市场中投资者进行投资的重要场所,其定价效率的高低直接影响着资本市场资源的配置效率。我国资本市场发展比较晚,在股票市场IPO过程中,高发行价、高市盈率和高超募率“三高”问题普遍存在,新股价格存在“虚高”现象,长期偏离新股的真实内在价值。针对新股市场股票价格定价的低效率问题,我国不断推进资本市场相关制度的改革,如我国资本市场中关于新股发行制度由审批制到核准制再到现在的询价制等。

提高资本市场定价效率和维持股票市场有效运行是各国资本市场发展的主要目标,其前提条件要求股票市场中股票价格能反映上市公司的真实信息。一般而言,股票价格包含了三方面的信息:市场层面信息、行业层面信息和公司层面信息(Campbell和Lettau,1999)[1]。目前从新股股价信息的角度,并结合机构投资者讨论IPO定价效率的研究在国内还存在空白。在借鉴国外文献的基础上,本文选用了衡量新股定价以及股价信息含量的指标。Roll(1988)[2]通过( 1-R2)度量股价中信息含量,并指出( 1-R2)与股价信息含量正相关,所以本文借鉴Roll的方法测度股价信息含量。 此外,自2005年我国实施询价制以来,突出要求有询价对象(主要是机构投资者)参与定价过程,通过市场化询价使与新股股价相关的信息在新股定价中得以体现,以实现新股合理定价和提高定价效率的目标。因此,有必要结合机构投资者研究新股股价信息对IPO定价效率的影响。

一、文献综述与研究假设

有关IPO定价效率的命题,国内外许多学者都做了研究。其中,从信息不对称理论出发研究有关IPO定价效率现象的文献占据主导地位,该理论认为在IPO市场中,发行人、承销商与投资者之间的信息不对称,具体体现在三者拥有的市场需求信息和公司特质信息之间的不对称,引起三者间的信息博弈,进而直接影响新股股价的确定和股价中包含的公司、市场与行业信息。Benveniste和Spindt(1989)[3]提出“信息收集假说”,认为通过设计合理的制度,有效搜集公司信息,并使之反映在发行价格上,定价效率会更高。Ljunqvist等(2002)[4]研究新股市场发现,在新股发行制度为询价制制度下,同时承销商具有一定的股份支配权利时,机构投资者相对于其他投资者更易于获取新股股份;另一方面,当机构投资者具有这种优势时,会更加激励他们去获取股票信息,增加信息产生,更有效发挥价格发现的功能。同时他们还发现首日抑价程度与机构投资者分配比例呈现负相关关系,说明机构投资者的积极参与能够有效提高IPO定价效率。

国内许多学者采用新股发行抑价率来评价股票市场IPO定价效率(如陈胜蓝,2010[5];邹高峰,2012[6])。从信息角度研究IPO定价效率的国内文献并不是很多。俞颖和佟德庆(2005)[7]考察新股发行价是否反映与新股相关的内在价值信息、发行信息和市场环境信息,研究认为中国股票发行制度的市场化改革在一定程度上提高了IPO定价效率。邹斌和夏新平(2010)[8]通过比较询价制前和询价制后IPO的股价的信息含量,对IPO上市首日收益进行研究,发现通过询价机制的发行制度,确实提高了IPO定价的信息效率,在询价制下,新股定价过程中机构投资者的参与提高了新股股价中私人信息的资本化程度。

在机构投资者方面,国内外研究大多认为在询价发行机制下,机构投资者具有信息生产和价格发现的功能,首日抑价程度可由此被降低,而且机构的持股有利于稳定IPO股票的后市运行。同时,询价对象中的机构投资者会是日后新股配售的获得者,机构投资者更倾向于遵循价值投资理念,获得IPO配售股份后,其短期投机行为相对更少,这也有利于稳定IPO股票的后市表现。刘志远等(2011)[9]基于对新股网下配售特征的分析,检验了参与新股询价过程的询价对象之间的互动关系,经研究发现,询价对象家数能够显著影响询价对象之间的合谋程度,家数越多,合谋程度越低,定价效率越有效。毕子男和孙钰(2007)[10]在研究IPO定价效率的问题中,发现IPO政策变量及机构投资者参与程度能够显著提高新股定价的效率;机构投资者参与询价和发行配售,对IPO抑价率的降低起到了显著作用,也有利于提高市场发行定价效率。邵新建和巫和懋(2009)[11]进行了IPO中机构投资者配售、锁定制度研究,也证实了机构投资者可以发挥信息生产和价格发现的作用,有利于增加股价中的信息含量,稳定市场定价效率。

从以上的文献回顾发现,国内对IPO定价效率研究还主要集中在对其现象和影响因素进行实证研究,鲜有从信息效率的视角来研究在询价制下股价信息含量与IPO定价效率之间关系的学术成果。从股价信息效率的角度讨论IPO的定价效率,其前提就是要对IPO股价中信息含量进行度量。Roll(1988)[2]的研究指出,市场收益的变化对个股收益变化的解释力度(用R2度量)越小,说明市场信息对个股股价波动的影响程度越小。个股股价的波动主要由个股特质信息所决定,因此个股的R2越低,说明其股价中被资本化的个股特质信息含量越高。用R2度量股价信息含量的思路受到后续学者的广泛关注。Durnev(2003)[12]等发现股价中的个股特质信息含量与公司信息的透明度正相关,R2越低的公司,其当前收益与未来盈利的相关性越强;Jin和Myers(2006)[13]利用公司透明度解释R2,研究结果表明,透明度越低的公司,外部人所了解的公司特有信息越少,因此R2就越小;蔡庆丰和杨侃(2013)[14]发现证券分析师和机构投资者都有助于使股价反映更多公司层面的真实信息,以提高股价信息含量,增强市场资源配置效率。因此,新股股价中包含的公司特质信息越多,公司的信息越透明,定价就越准确,效率也就越高。据此本文提出以下假设:

假设1:询价制下,股价信息含量越高,IPO定价效率也越高,即股价信息含量与首日抑价率呈负相关关系。

在询价制度下,IPO定价过程要求有询价对象的参与,这些询价对象主要是机构投资者,机构投资者拥有影响新股定价的私人信息(公司层面信息、市场层面信息和行业层面信息),询价制度鼓励机构投资者尽量提供更多的私人信息,从而缓解信息不对称问题,使新股价格能够更好地反映信息。同时,机构投资者在资金规模、人才储备、投资理念和信息分析处理能力等方面具有一定的优势,机构投资者可以通过分析师搜集处理的信息报告获得更多的信息。因此,询价制下IPO信息来源更加广泛,信息更加透明,这将对中国股票市场的稳定发展以及股票市场有效性的提高起到重要作用,从而有助于降低IPO首日抑价率,提高定价效率。所以,参与IPO询价的机构投资者数目越多,所提供的信息(主要是公司层面信息)越多,且能反映出新股的市场需求。不同IPO公司参与询价的机构投资者数目也能体现其受投资者的关注程度。借鉴国内外文献,本文将询价机构数目低于询价机构数平均值的视为低关注度组,高于平均值的视为高关注度组。低关注度的样本公司由于参与询价的机构数量少,其所提供的私有信息(主要是反映公司层面的特有信息)越少,从而股价对信息反映得越不充分,投资者面临的信息不对称程度就越高;高关注度的样本公司由于参与询价机构数目多,获得信息渠道就广,信息披露也更透彻。信息含量越多,信息越透明,投资者所面临的不确定风险越小,信息不对称程度降低,则IPO首日抑价率就低。因此本文提出以下假设:

假设2a:询价制下股价信息含量与IPO抑价率之间负向关系随着询价对象(主要是机构投资者)数量的增加而加强。

假设2b:高关注度样本其股价信息含量可能显著影响IPO首日抑价率,其询价机构的加强作用显著,低关注度样本可能不显著。

二、研究设计

1.数据来源及样本选取

本文所有数据均来自于国泰君安数据库和Wind资讯金融数据库,部分数据由笔者手工统计获得。在此,以询价制下IPO重启后2006-2013年沪深上市的全部A股IPO为研究样本,剔除非首次公开发行的样本、金融保险类行业样本和数据不全与缺失的公司,共得到样本总数1 030。之所以选择2006年到2013年这一区间,是因为2006年之后,我国资本市场实行了全流通、保荐制度和放开发行市盈率管制的规定,同时新股定价开始实行询价制;2013年则是证监会新一轮新股发行改革的启动年,这一年新股发行的市场化程度显著增强,降低了相关制度因素对IPO的影响。此外,2006年我国实行了股权分置改革,非流通股不参与二级市场的流通,所以机构投资者持股比例的衡量采用2006年以后数据更有实质性、可靠性。

2.变量设定

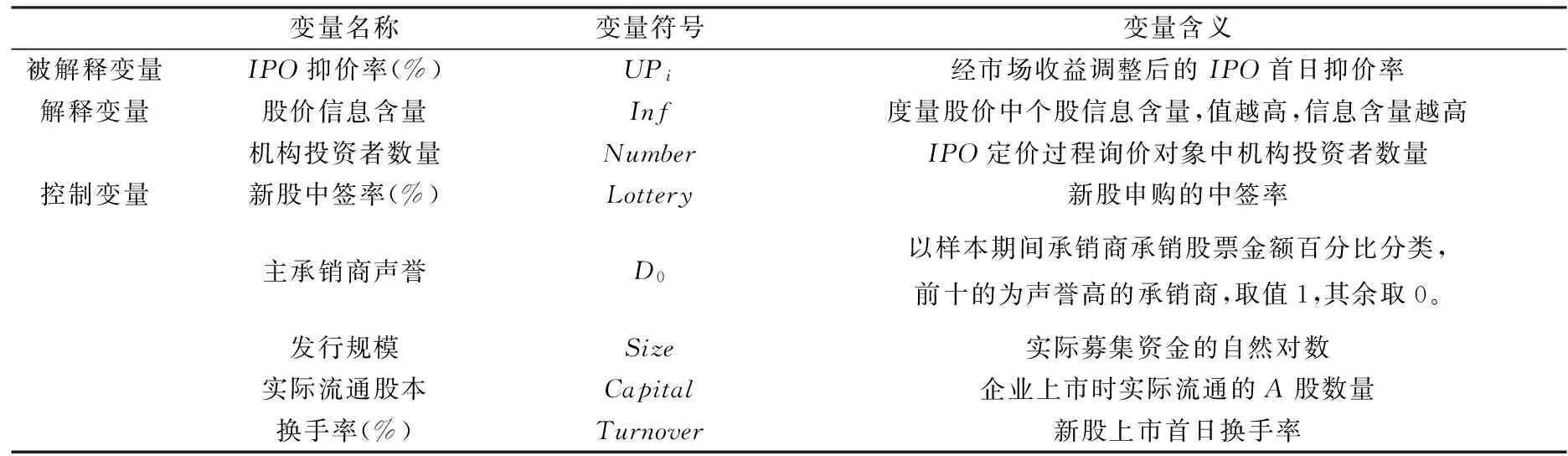

(1) 被解释变量 IPO定价效率通常从三个方面进行测度:一是首日抑价率;二是IPO发行价格对股票内在价值或长期投资价值的偏离程度;三是股票的长期收益率。本文借鉴国内外常用的抑制率测度方法,其计算公式为:

其中,UPi为首日抑价率。 Pt,i是首日收盘价, Pm,i是新股i的发行价。Rt,i是股票i上市首日所在市场对应指数的百分比收益率, Rm,i是股票i从发行到上市日期间所在市场对应指数的百分比收益率。It,i,Im,i分别是新股上市首日和发行日所在市场的收盘指数。

(2) 解释变量 一是股价信息含量。参考国外研究文献发现,Roll(1988)所建立的并通过Durnev等(2003)拓展的股价波动非同步性指标适用范围最广,实践性最强,能更好地反映上市公司的估计信息,在学术界得到广泛应用。借鉴Roll(1988)和Durnev等(2003)的方法,将股票收益表示为分别来自市场和行业层面的收益rm,t、rj,t,并将二者与来自公司层面的收益率ri,j.t在新股上市后[2,60]个交易日的时间窗口内进行回归,通过回归方程的R2计算股价信息含量,即:

其中,ri,j,t为i公司第t日的股票收益率,rm,t为第t日的市场流通股本加权平均市场收益率, rj,t为股票所在行业j第t日的流通股本加权平均收益率。用R2表示方程可决定系数,当R2越小,说明股票收益率由市场收益率和行业收益率决定的程度越少,股价反映公司层面的信息越多,因此其股价信息含量较高,反之亦然。

由于R2的取值介于[0,1]之间,不符合OLS回归要求,借鉴Morck和Durnev等的做法,对R2做以下对数变换:

Inf为股价信息含量。R2越大,股价信息含量越低;R2越小,Inf越大,所以Inf是度量股价信息含量的正向指标。

二是参与询价的机构投资者数量。Foster和Viswanathan(1993)[15]研究得出机构投资者作为市场的信息交易者能够促进股价对市场信息的反应和渗透,有利于市场信息效率的提高和资本市场定价效率的提高。刘志远等(2011)研究发现询价对象家数能够显著影响其之间的合谋程度,家数越多,合谋程度越低,定价效率越有效。借鉴前人研究,本文采用此项指标。

(3) 控制变量 一是主承销商声誉D0:反映了控制市场中介的影响;二是发行规模Size:发行规模越大,公司破产风险较小,投资者面临的投资风险较小;三是实际流通股本Capital:反映新股上市时在市场上实际流通的股票数量;四是换手率Turnover:反映了股票的流动性,换手率越高,公司受关注的程度相对越高,股价反映的信息含量就相对越高;五是新股中签率Lottery:反映投资者对IPO的需求状况,中签率低说明投资者对IPO需求较大,较高的需求会拉高新股上市交易价格。

具体变量说明见表1。

表1 相关变量定义

3.模型设定

在借鉴已有的研究基础上,结合我国股票市场中有关新股发行的实际特征,进行多元回归分析,本文建立以下模型:

其中,δj为相关变量的相应系数,ε为随机误差项,Control为相应的控制变量。根据假设1,预计δ1显著为负,即新股股价信息含量越高,首日抑价率越低,IPO定价效率越高。根据假设2a,预计δ3也显著为负,即随着询价对象中机构投资者数量的增加,股价信息含量与IPO首日抑价率的负向关系越强。

三、实证结果

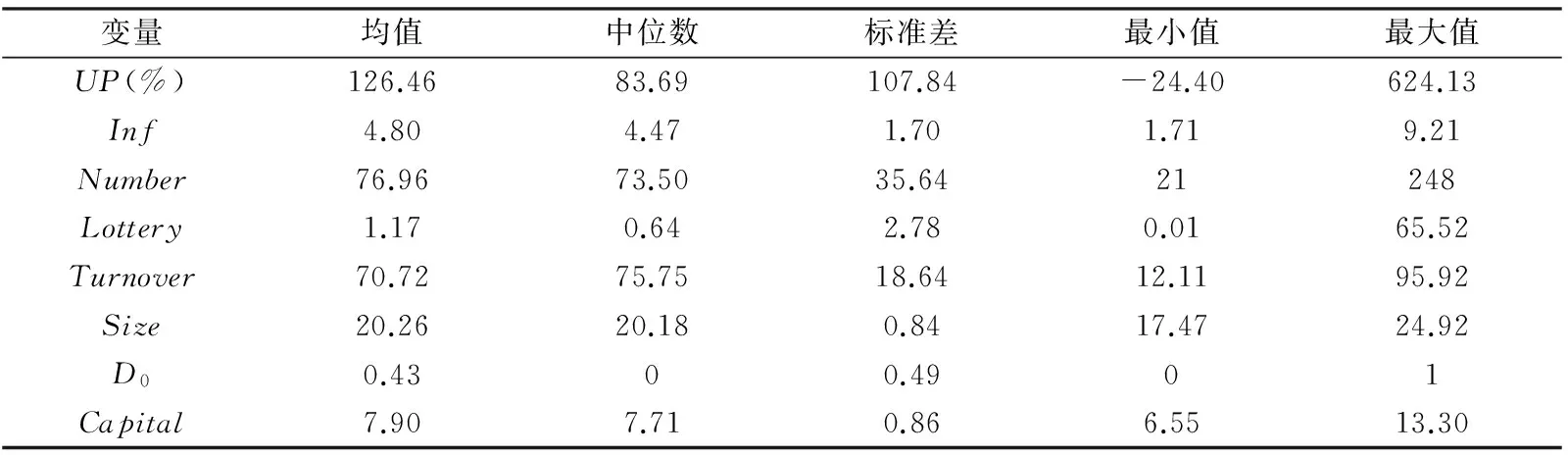

1.描述性统计结果

表2是样本变量的描述性统计结果。从结果中可以看出,我国上市公司的IPO抑价现象普遍存在,且抑价程度普遍偏高,均值高达126.46%,远远高于其他成熟的资本市场和绝大多数新型经济体。同时,个股抑价之间的差异也比较明显,最大值达到624.13%,最小值却为-24.40%。从全样本观察发现,个股股价信息含量之间有一定差异,最大值9.21与最小值1.71之间差值也较大。机构数量差异比较明显,最大值达到248,最小值却为21,说明对于IPO公司来说,投资者热衷度与关注度是有较大差异的。在控制变量中,新股中签率差异比较显著,其他变量差异不大。

表2 变量描述性统计(全样本n=1 030)

表3是根据Number均值,将总体样本分为两组,即Number值大于均值的为高关注度组,而Number值小于均值的为低关注度组,并对两组相关变量的均值进行描述性统计和均值T检验。结果显示:高关注度组的抑价率和股价信息含量的均值都明显高于低关注度组的变量均值,且显著水平分别为1%和5%。这说明参与询价的机构数目越多,反映公司层面的Inf越多,同时相应的UP也越高。

表3 按Number分组的主要变量均值的描述性统计

注:***、**、*分别表示在1%、5%、10%的水平上显著,下同。

2.回归分析结果

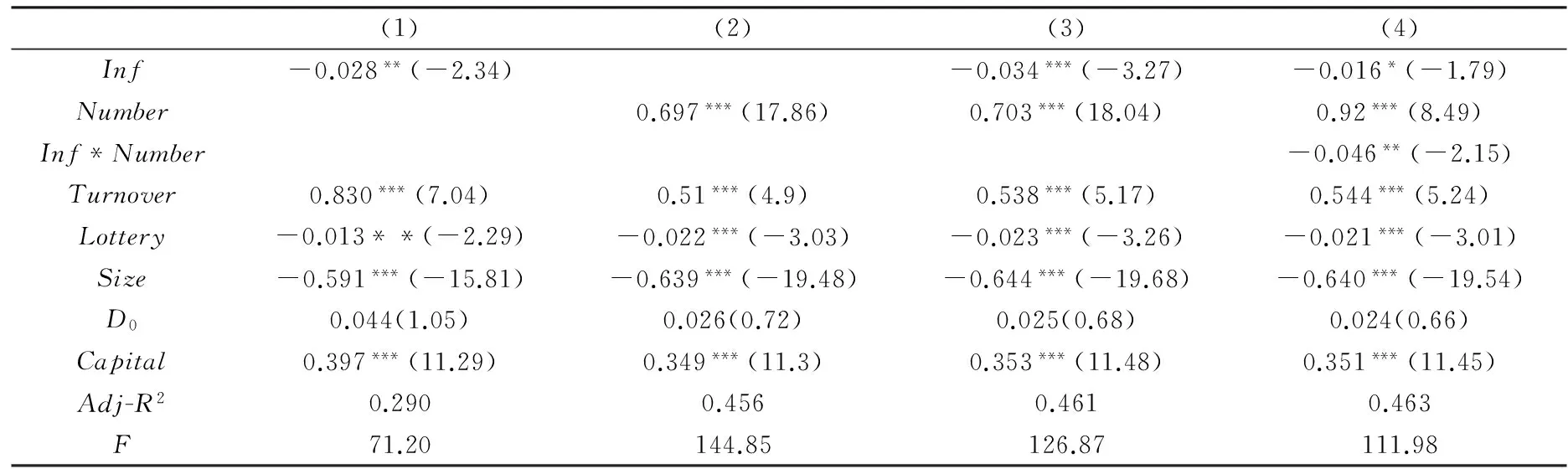

下页表4是全样本的多元回归结果。控制变量的回归结果中,除了承销商声誉显著性与预期不一致之外,其他变量与预期基本一致。承销商声誉变量的回归结果不显著,其原因可能是,现行的制度安排下投资者“炒新”习惯以及对新股的过度关注等,使得承销商声誉对新股定价没有显著影响 (黄顺武和韦东,2013[16])。在控制其他影响IPO首日抑价率的因素后,如下页表4所示,在模型(1)中Inf的系数在5%水平上显著为负,说明随着新股股价信息含量的提高,IPO首日抑价率是显著降低的,这支持了假设1。模型(2)中的Number的回归系数显著为正,表明参与询价的机构数量与IPO首日抑价率之间正相关。模型(3)中,在控制其他变量后,将Inf和Number一起放在方程回归,发现Inf的回归系数在1%水平上显著为负,显著水平明显高于模型(1)。同时,模型(3)的调整可决系数为0.461高于模型(1)的可决系数(0.29),这都说明变量Inf和Number的同时加入增强了模型对UP的解释力度,股价信息含量越高,IPO首日抑价率越低。模型(4)中加入了Inf与Number的交叉项进行回归,回归发现Inf*Number的回归系数在5%水平上显著为负,表明IPO首日抑价率与股价信息含量的负相关系随着参与询价的机构数目的增多而显著加强,支持了假说2a。虽然Inf的系数值减小了,但是统计上仍是显著的;控制变量的显著性也未发生变化。

表4 全样本多元回归结果(n=1 030)

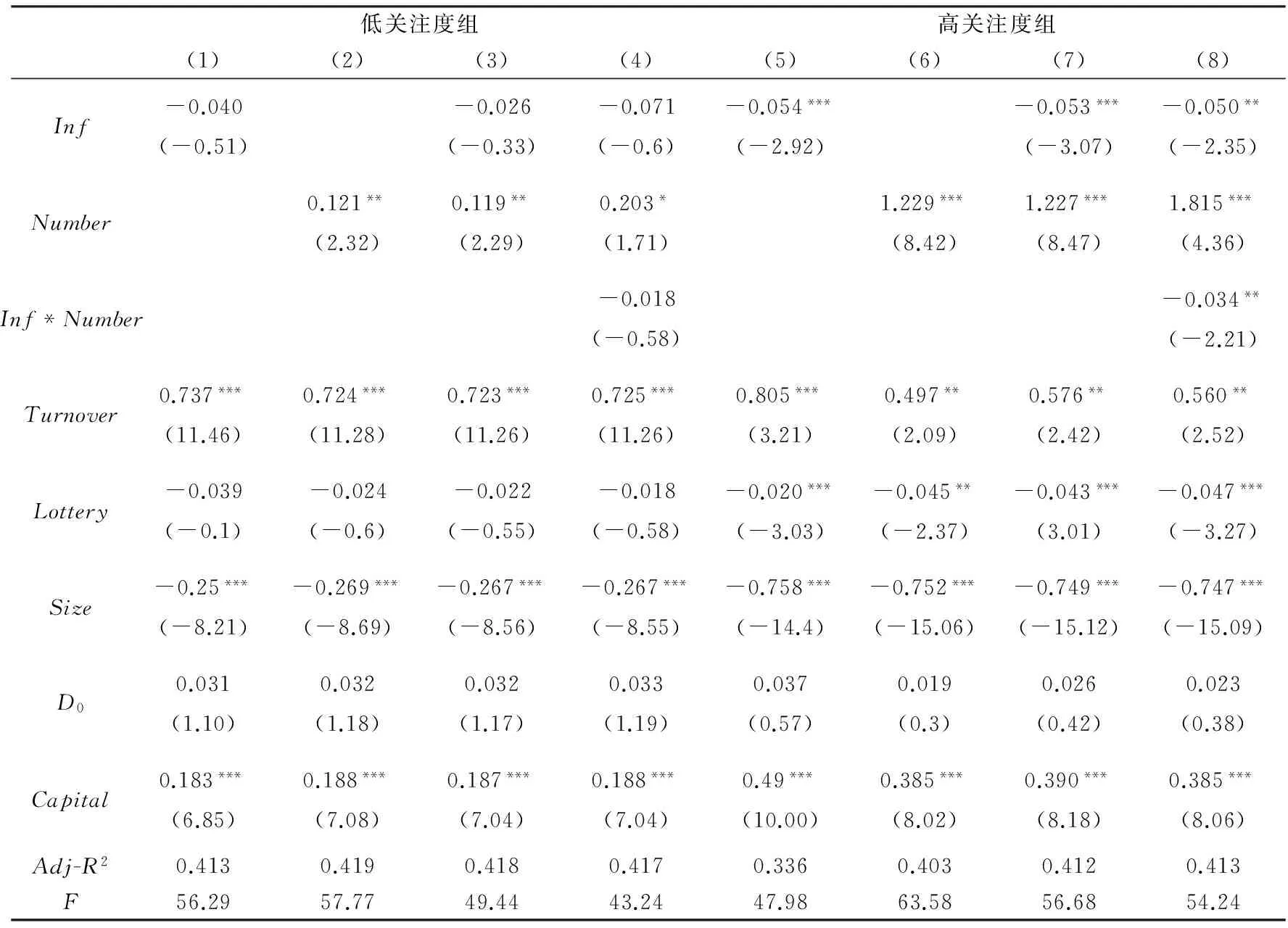

表5 分组样本回归结果

表5是进行分组后,子样本的回归结果。在低关注度组的模型(1)-(4)中,Inf和Inf*Number的回归系数虽然为负,Inf与UP存在一定的负相关关系,但t值都比较低且并不显著。这就说明在低关注度的样本中,IPO首日抑价率与新股股价信息含量之间没有显著相关关系;同时,参与询价的机构数量也不能显著增强UP与Inf负相关系。在高关注度组的模型(5)-(8)中,Inf和Inf*Number的回归系数都显著为负,且在模型(5)中,Inf的系数在1%水平上显著为负,与全样本相比,它的系数值变大,显著水平也增强了。同时,在模型(8)中,Inf和Number交叉项的回归系数在5%水平上显著为负。这说明在高关注度组中,IPO首日抑价率随着股价信息含量的增加而显著降低,同时由于参与询价机构数量的增多,提供的相应信息增加,降低了信息不对称,使得两者之间的负相关系变强了。以上的回归结果实证验证了假设2b。

四、结论与政策建议

本文以2006-2013年间实施新股询价机制背景下IPO的股票为研究样本,从信息效率的视角,通过对IPO股价信息含量的度量,实证考察了中国实施询价定价后的新股定价效率问题。得出如下的主要结论:一是中国实施新股询价机制改革以来,IPO首日超额收益现象还普遍存在,首日抑价率依然非常高;二是从信息效率视角看,在询价制下,全样本中IPO首日抑价率和新股股价信息含量之间存在显著负相关关系,样本分组后发现,IPO首日抑价率和新股股价信息含量之间的负相关关系只有在高关注度组中才能显著表现,在低关注度组里,两者关系并不显著;三是实施新股询价定价后,由于有询价对象的参与,增加了信息来源,降低了信息不对称程度,减少了投资者不确定性风险,机构投资者能够提高资本市场定价效率。

由此,笔者提出以下政策建议:一是进一步完善新股定价制度,在有询价对象参与询价的新股定价制度背景下,积极促进更多的机构投资者参与询价过程,鼓励拥有信息优势的机构投资者提供更多的公司层面信息,增加新股股价信息含量;二是进一步完善公司层面信息的披露和增加信息透明度;三是大力发展机构投资者,促进机构投资者多元化发展,提高股票市场的资源配置效率。

[1] CAMPBELL JOHN Y,MARTIN LETTAU. Dispersion and Volatility in Stock Returns:An Empirical Investigation[J].NBER working paper,1999,(5):1-29.

[2] ROLL R. R-Squared[J].Journal of Finance,1988,(2):541-566.

[3] BENVENISTE L M, SPINDT P A.How Investment Bankers Determine the Offer Price and Allocation of New Issues[J].Journal of Financial Economics,1989,(2):343-361.

[4] LJUNGQYIST ALEXANDER, VIKRAM K NANDA, RAJDEEP SINGH.Hot Markets, Investor Sentiment, and IPO Pricing[J].Journal of Business,2002,(79):1667-1702.

[5] 陈胜蓝.财务会计信息与IPO抑价[J].金融研究,2010,(5):152-165.

[6] 邹高峰,张维,徐晓婉.中国IPO抑价的构成及影响因素研究[J].管理科学学报,2012,(4):12-22.

[7] 俞颖,佟德庆.我国新股发行定价效率的实证分析[J].生产力研究,2005,(4):57-59.

[8] 邹斌,夏新平.中国IPO股价的信息含量及其上市首日收益研究[J].管理科学,2011,(2):60-69.

[9] 刘志远,郑凯,何亚南.询价对象之间是竞争还是合谋——基于IPO网下配售特征的分析[J].证券市场导报,2011,(3):35-44.

[10] 毕子男,孙钰.机构投资者对IPO定价效率的影响分析[J].证券市场导报,2007,(4):23-28.

[11] 邵新建,巫和懋.中国IPO中的机构投资者配售、锁定制度研究[J].管理世界,2009,(10):28-40.

[12] DURNEV,A.,MORCK,R.,YEUNG,B.,et al.Does greater firm-specific return variation mean more or less informed stock pricing[J].Journal of Accounting Research,2003,(41):797-836.

[13] JIN L,MYERRS.R2around the world:New Theory and Tests[J].Journal of Financial E-conomics,2006,(79):257-292.

[14] 蔡庆丰,杨侃.是谁在“捕风捉影”:机构投资者VS证券分析师[J].金融研究,2013,(6):193-206.

[15] FOSTER F.,VISWANATHAN S.The Effect of Public Information and Competition on Trading Volume and Price Volatility[J].Review of Financial Studies,1993,(6):23-56.

[16] 黄顺武,韦东.分析师对IPO 首日价位预测准确吗?[J].贵州财经大学学报,2013,(2):7-14.

(责任编辑 谢媛媛)

Effect of Stock Price Informativeness on IPO Pricing Efficiency Based on Book-building

TAO Huafei

(School of Economics, Hefei University of Technology, Hefei 230601, China)

An empirical analysis of the relationship between the stock price informativeness of new shares and IPO pricing efficiency under the inquiry system of the inquiry object is conducted. The results show that the stock price informativeness and first-day underpricing rate is negatively related; inquiry object participating in the inquiry strengthens the negative relationship significantly. Through grouping the number of inquiry institutions, the significant negative relationship between the stock price informativeness and underpricing rate is found and the significant enhancement effect of inquiry object only can be reflected at high attention group. The study is valuable for the perfection of China's IPO pricing system and institutional investor system, and it also provides a new perspective for the research on IPO pricing efficiency.

stock price informativeness; institutional investor; underpricing rate

2015-11-30

国家社科基金年度项目(14BJY181)

陶华飞(1989-),男,安徽滁州人,硕士生。

F832.5

A

1008-3634(2016)05-0034-07