养老保障能力评估对农民养老风险感知的影响及其代际差异——基于5省1573个样本的实证分析

2016-12-05钟涨宝冯华超

钟涨宝,李 飞,冯华超

(1.华中农业大学 社会学系,湖北 武汉 430070;2.华中农业大学 农村社会建设与管理研究中心,湖北 武汉 430070)

老龄问题研究

养老保障能力评估对农民养老风险感知的影响及其代际差异

——基于5省1573个样本的实证分析

钟涨宝1,2,李 飞1,2,冯华超1,2

(1.华中农业大学 社会学系,湖北 武汉 430070;2.华中农业大学 农村社会建设与管理研究中心,湖北 武汉 430070)

利用5省22个乡镇1573个样本的调查数据,探讨了养老保障能力评估对农民养老风险感知的影响及其代际差异。研究发现:第一,农民养老风险感知的普遍程度较高,家庭养老保障能力评估是影响农民养老风险感知的重要因素,新农保作为一种有限保障并不能降低农民的养老风险感知。第二,农民的养老风险感知存在代际差异,其中家庭养老保障能力评估和社会养老保障能力评估对农民养老风险感知的影响存在代际差异,这主要是因为不同代际农民的养老观念、消费观念、所处的人生阶段存在差异所形成的。由此提出政府要正确认识农民的养老风险感知及其代际差异,着力在增加农民收入和提高新农保待遇水平两方面采取措施降低农民的养老风险感知,以避免养老危机的发生。

养老风险感知;代际差异;养老保障能力评估

一、研究回顾与问题提出

当代社会,随着市场经济的发展、城市化进程的加速、家庭结构和规模的变化以及传统孝道的变迁,我国传统社会的“反馈模式”受到挑战[1],家庭养老功能逐渐弱化,“老有所养”成为社会关注的热点话题。其中,由于农村的养老保障体系建设较为落后但老龄化程度却高于城市,农村的养老风险尤为突出。有学者指出,养老风险是养老安全与养老危机的中间状态,只有正确认识并化解才可避免养老危机的发生[2],因此有必要对农民的养老风险感知进行深入研究。

回顾已有文献,学界对农民养老问题的研究始于20世纪80年代中期,但近十年才开始关注农民的养老风险感知问题,相关的研究成果并不多,主要集中于养老风险感知的概念及影响因素、不同研究视角下养老风险感知的差异两方面。

关于养老风险感知的概念及影响因素,由于学界对该问题的研究还未形成统一的范式,因此对于养老风险感知的命名存在差异,出现诸如养老心态、养老担心、养老风险、养老焦虑等命名[3],但对其定义基本相同,即养老风险感知是人们基于自身条件对年老面临的养老问题的合理估计与担心程度[4]。研究发现,受传统养老观念以及“社区情理”的影响,无论是特殊群体还是普通群体,他们养老风险感知的普遍程度并不高[4-9]。个人特征(性别、年龄、文化程度、健康状况、婚姻状况、职业、个人参保情况)[2,4,7,10-12]、家庭特征(家庭经济状况、家庭关系、家庭规模、劳动力数量)[2,4,7,12-13]、区域特征(地理位置、互助情况、经济发展状况)[3,14-15]以及养老观念[7-8,11-12]是影响养老风险感知的重要因素。

关于不同研究视角下养老风险感知的差异,现有研究主要围绕家庭结构、区域差异、代际差异三方面展开。从家庭结构来看,现有研究重点关注了独生子女与非独生子女父母的养老风险感知是否存在差异,但并未达成一致结论[3,5,14,16-17];从区域差异来看,现有研究发现农村老年人的养老风险感知高于城市[6],中部农民的养老风险感知高于西部和东部[15];从代际差异来看,现有研究发现出生于20世纪50年代到80年代农民的养老风险感知存在代际差异,70年代出生的农民养老风险感知最高,并从子女数、社会保障水平、养老意识等方面做出了可能性解释[8]。

综上,尽管学界对于养老风险感知进行了较为深入的研究,但依然存在以下不足:第一,已有研究多从个人特征、家庭特征、区域特征客观维度分析其对养老风险感知的影响,但忽视了养老风险感知本身是对养老风险的主观判断,人们在养老资源一致的情况下,对养老保障能力评估可能存在差异进而影响人们对养老风险的认识和判断,可见现有研究欠缺从主观维度即养老保障能力评估视角对其进行分析。第二,已有关于代际差异的研究有待深化。已有研究在进行代际划分时仅考虑了年龄段的差异,忽视了出生的时代背景不同也可能导致农民的养老风险感知存在代际差异,而且在阐述原因时只做了可能性解释而非通过实证研究得出确切解释,原因的真实性有待进一步考究。为此,本文基于5省22个乡镇1573个样本的微观数据,探究养老保障能力评估对农民养老风险感知的影响及其代际差异,尝试对农民养老风险感知的差异提供新的解释。

二、分析框架与研究假设

吉登斯指出“我们生活在一个可怕而危险的世界,各种风险问题时刻困扰着我们”[18],可见风险本身是客观存在的。然而,“风险意识的核心不在于现在,而在于未来”[19],可见风险意识又是主观建构的。“风险感知”最早由鲍尔(Bauer)于20世纪60年代研究消费者行为时提出,现一般用于描述人们对风险的态度和直觉判断[20]。应用到本研究,养老风险是客观存在的且有一定的远期性质,养老风险感知则是在其基础上主观建构的,本文的“农民养老风险感知”主要指农民基于自身条件对年老所面临养老问题的合理估计与担心程度。此处的“自身条件”主要指拥有的养老资源,因此现有研究大多从个人特征、家庭特征、区域特征客观维度对其进行分析。然而却忽视了不同农民基于同一养老资源做出的养老保障能力评估可能存在差异进而导致对养老风险的认识和判断存在差异,因此本文尝试从养老保障能力评估这个主观维度分析农民的养老风险感知,以期为分析农民的养老风险感知提供新的研究视角。农民基于自身条件做出的养老保障能力评估越低,农民的养老预期也就越悲观,那么其养老风险感知可能就越高,由此提出假设1。

假设1:农民的养老保障能力评估越低,农民的养老风险感知越高。

养老保障从经济支持角度根据养老的主要责任主体可以分为家庭养老保障和社会养老保障[21],那么相应的养老保障能力评估则可分为家庭养老保障能力评估和社会养老保障能力评估。家庭养老保障能力评估主要是对家庭经济状况的自评,家庭经济状况自评越差,农民的养老信心越不足,养老风险感知可能越高。社会养老保障能力评估主要指对新型农村社会养老保险(以下简称“新农保”)的待遇评价,新农保作为一种低水平的养老保障对不同人的福利效应是不同的,农民对新农保待遇评价越低,可能越不认可它的保障能力,其养老风险感知可能越高。由此提出假设1的两个推论。

推论1:农民的家庭养老保障能力评估越低,农民的养老风险感知越高。

推论2:农民的社会养老保障能力评估越低,农民的养老风险感知越高。

不同年代的农民,他们出生的时代背景、养老资源以及养老观念都存在差异,这些差异可能导致其养老保障能力评估存在差异,进而影响农民对养老风险的认识和判断,因此农民的养老风险感知可能存在代际差异[8]。然而,如何将农民进行代际划分是研究该问题的前提。曼海姆于20世纪50年代提出的“代际差异理论”中指出各代群在价值观、态度、行为等呈现出的差异性特征主要是出生年代和成长背景不同导致的。有研究者在其基础上将“代”归纳为具有共同的出生年代和年龄阶段,并在关键的成长阶段经历了重大人生事件的可识别群体[22]。“代”因此具有自然和社会双重属性,其自然属性主要通过年龄段来表征,其社会属性主要通过同一年代出生的人有共同的价值观来表征。由此可见,决定“代”的实质性内容除年龄外,社会的结构性变动或重大历史事件更为重要,因此以特定的年代或重大历史事件来进行代际划分更为合适[23]。本文以18周岁以上的农民为研究对象,结合农民出生的特定时代背景,将农民分为人民公社时期前出生的农民(出生于1957年前)、人民公社时期出生的农民(出生于1958-1978年)、改革开放后出生的农民(出生于1979年后)三代。

社会变迁理论强调,社会变迁尤其是重大历史事件的发生会形成不同的“精神时代”,即生活在同一社会的不同年龄段的人民因经历了不同时代而具有不同的精神和意识结构[23],因此出生于人民公社时期前、人民公社时期、改革开放后的农民在养老观念、消费观念方面会存在一定的差异。具体来讲:在养老观念方面,尽管三代农民的家庭养老观念均较浓厚,但人民公社时期前出生的农民家庭养老观念最强,人民公社时期出生的农民集体养老观念最强,而改革开放后出生的农民的养老观念趋于多元化。其原因与三个时期的养老保障形式是分不开的,人民公社时期前的农村社会由于政府财政能力有限根本无力构建社会保障制度,家庭是生产生活的基本单位,养老主要依靠于土地和家庭;进入人民公社时期后,农民成为公社的社员并通过参加集体生产统一领取报酬,家庭的生产功能消失,以集体经济为基础的集体保障在农村养老中发挥重要作用;改革开放后,家庭联产承包责任制的推行恢复了家庭的生产功能,随着社会主义市场经济体制的建立,生产力得到了迅猛的发展,政府逐步建立社会保障制度,养老保障形式趋于多元化,与此同时,西方文化的入侵也冲击了农民传统的养老观念[21,24-25]。在消费观念方面,人民公社时期出生的农民尤其是人民公社时期前出生的农民秉持着节俭的消费观念,这是与他们出生时代的生产力水平相关的,所处时代物质的匮乏造就了他们节俭的消费观念,而改革开放以后,市场经济体制下物质生活水平得到了很大的提高,消费观念有所改变,消费水平相比于前两代农民要高一些。此外,三代农民所处的人生阶段也存在差异,分别处于老年期、中年期、青年期。这些差异将会导致农民的养老保障能力评估存在差异,进而导致养老风险感知存在代际差异。由此提出假设2。

假设2:养老保障能力评估对农民养老风险感知的影响存在代际差异。

在家庭养老保障能力评估方面,不同代际的农民对于家庭养老保障能力的评估可能存在差异进而影响其养老风险感知。对于改革开放以后出生的农民来讲,由于这一代农民受时代影响家庭养老观念有所弱化,且所处的人生阶段尚不需要考虑养老问题,因此家庭经济状况可能并不会影响他们的养老风险感知。对其他两代农民来讲,受出生时代的影响,人民公社时期前出生的农民家庭养老观念最强、人民公社时期出生的农民集体养老观念较强,但相比于改革开放时期出生的农民,这两代农民的家庭养老观念均较强,且他们即将或已经进入养老期,家庭经济状况自评很可能会影响其养老预期,进而影响其养老风险感知。由此提出假设2的第一个推论。

推论3:家庭养老保障能力评估对农民养老风险感知的影响存在代际差异。

在社会养老保障能力评估方面,不同代际的农民对于社会养老保障能力的评估可能存在差异进而影响其养老风险感知。人民公社时期前出生的农民大多数在制度推行时已经满60岁,不用缴费即可享受养老金待遇,尽管新农保本身是一种有限保障,但由于该时期出生的农民对于社会养老的期望相对较低、消费水平较低且可免费享受养老金待遇,他们的养老保障能力评估可能相对较高,进而可显著降低其养老风险感知。对于其他两代农民来讲,大多数未进入养老期甚至离养老期较远,他们需要缴纳一定数量的养老保险费才可在年老时享受养老金待遇,而且人民公社时期出生的农民受时代背景影响集体养老观念较强,改革开放后出生的农民受时代背景影响养老观念趋于多元化,这两代农民对社会养老期望较高,加之他们本身的消费水平较高,新农保作为一种有限保障并不能满足他们未来的养老需求,因此对于社会养老保障能力的评估相对较低[26],其养老风险感知可能并不会降低。由此提出假设2的第二个推论。

推论4:社会养老保障能力评估对农民养老风险感知的影响存在代际差异。

三、数据来源与变量测量

1.数据来源

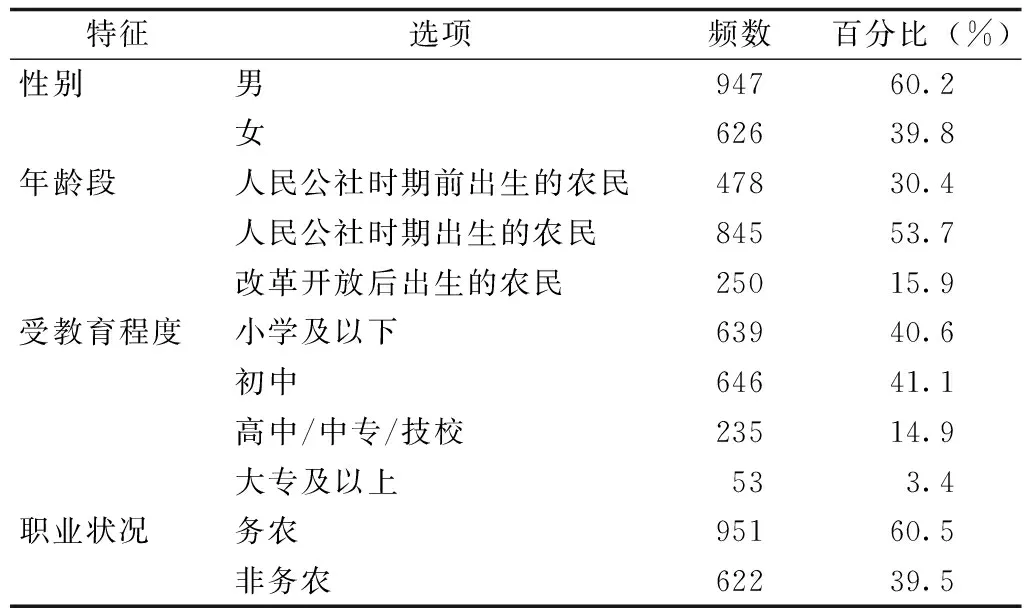

本文的研究数据来源于我国农村社会养老保障问题调查研究课题组2012年8月至2013年8月进行的农村养老保障与社会管理研究问卷调查。由于中国东、中、西部地区发展的不均衡,为了使样本更具代表性,根据我国的区域划分,调查首先采用判断抽样,分别选取东部的山东、浙江,中部的江西、湖北以及西部的四川5个省作为一级抽样框,再综合各省的社会经济发展状况,在5个省抽取德州市、温州市、赣州市、随州市、宜宾市作为二级抽样单位,并以等距方式随机抽取10个县(市、区)作为三级抽样单位。在10个县(市、区)中,按照分层抽样每个县区抽取2-3个乡镇,每个乡镇抽取2-4个行政村(社区),每个行政村抽取30个18岁以上的样本,由此获得22个乡镇58个行政村(社区)有效问卷为1599份。调查均由华中农业大学社会学系研究生组成的调研团队入户访问完成。根据本文的研究主题,剔除有缺失值的样本,剩余样本数为1573份。在所选样本中,山东省德州市为361人,浙江省温州市共278人,江西省赣州市共335人,湖北省随州市共289人,四川省宜宾市共310人。样本特征如表1所示。

2.变量测量及操作化

表1 样本基本特征

(1)因变量。本文将农民的养老风险感知操作化为“您担心自己的养老问题吗?”,选项为定序变量,赋值情况为“不担心=1,不太担心=2,一般=3,比较担心=4,非常担心=5”,分值越高表示农民的养老风险感知越高。

(2)自变量。家庭保障能力评估是其对家庭经济状况的自评,选项为定序变量,赋值情况为“非常紧张=1,比较紧张=2,基本够用=3,较宽裕=4,很宽裕=5”,分值越高表示家庭养老保障能力评估越高。社会养老保障能力评估是其对新农保待遇水平的评价。选项为定序变量,赋值情况为“完全不能满足=1,很难满足=2,基本能满足=3,完全能满足=4”,分值越高表示社会养老保障能力评估越高。

(3)条件变量。代际为定类变量,赋值情况为“人民公社时期前出生的农民=1,人民公社时期出生的农民=2,改革开放后出生的农民=3”。

(4)控制变量。本文的控制变量为性别、文化程度、职业、身体健康状况、养老观念、地区。性别为定类变量,赋值分别为“女=0,男=1”;文化程度为定序变量,赋值分别为“小学及以下=1,初中=2,高中/中专/技校=3,大专及以上=4”;职业为定类变量,赋值情况为“非务农=0,务农=1”;身体健康为定序变量,赋值情况为“非常差=1,较差=2,一般=3,比较好=4,很好=5”;养老观念为定类变量,是农民对于主要养老责任主体的认知[27],赋值情况为“家庭养老观念=0,社会养老观念=1”;地区为定类变量,赋值情况为“江西省=1,四川省=2,湖北省=3,浙江省=4,山东省=5”。各变量情况详见表2。

表2 变量赋值与描述统计

3.理论模型

由于本文的因变量为定序变量,因此采用有序Logistic回归模型来分析各自变量的影响。将农民的养老风险感知作为因变量Yk(k=1),将可能影响农民养老风险感知的2个变量设置为自变量X1,X2,…,Xn,其中n为自变量的个数,n=2。

我们使用以下公式作为本研究的分析模型:

(1)

式(1)用于分析农民养老风险感知的影响因素,m代表因变量的赋值(1-5),分别代表不担心、不太担心、一般、比较担心、非常担心。公式中,β0为常数项;βj是自变量的回归系数,反映自变量影响因变量的方向和程度。

四、结果分析

1.农民的养老风险感知及其代际差异状况分析

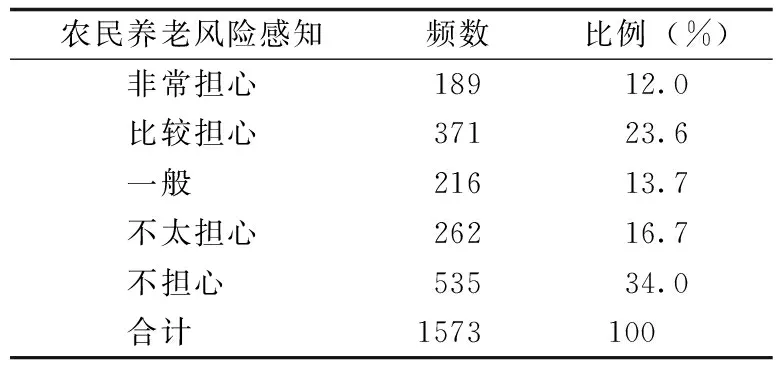

表3给出了农民养老风险感知的总体状况,在1573个样本中,12.0%的农民非常担心自己的养老问题,23.6%的农民比较担心自己的养老问题,13.7%的农民对自己养老问题的担心程度一般,16.7%的农民不太担心自己的养老问题,34.0%的农民不担心自己的养老问题。由此可见,当前农民养老风险感知的普遍程度较高,应该引起社会的重视。

表4给出了不同代际农民的养老风险感知状况,人民公社时期前出生的农民、人民公社时期出生的农民、改革开放后出生的农民非常担心自己养老问题的占比分别为13.2%、13.4%、5.2%,比较

表3 农民养老风险感知总体状况

担心自己养老问题的占比分别为26.4%、24.3%、16.0%,对养老问题担心程度一般的占比分别为8.4%、13.4%、25.2%。从卡方检验的结果来看,农民养老风险感知存在代际差异(χ2=55.53,p=0.000)。

2.养老保障能力评估对农民养老风险感知的影响

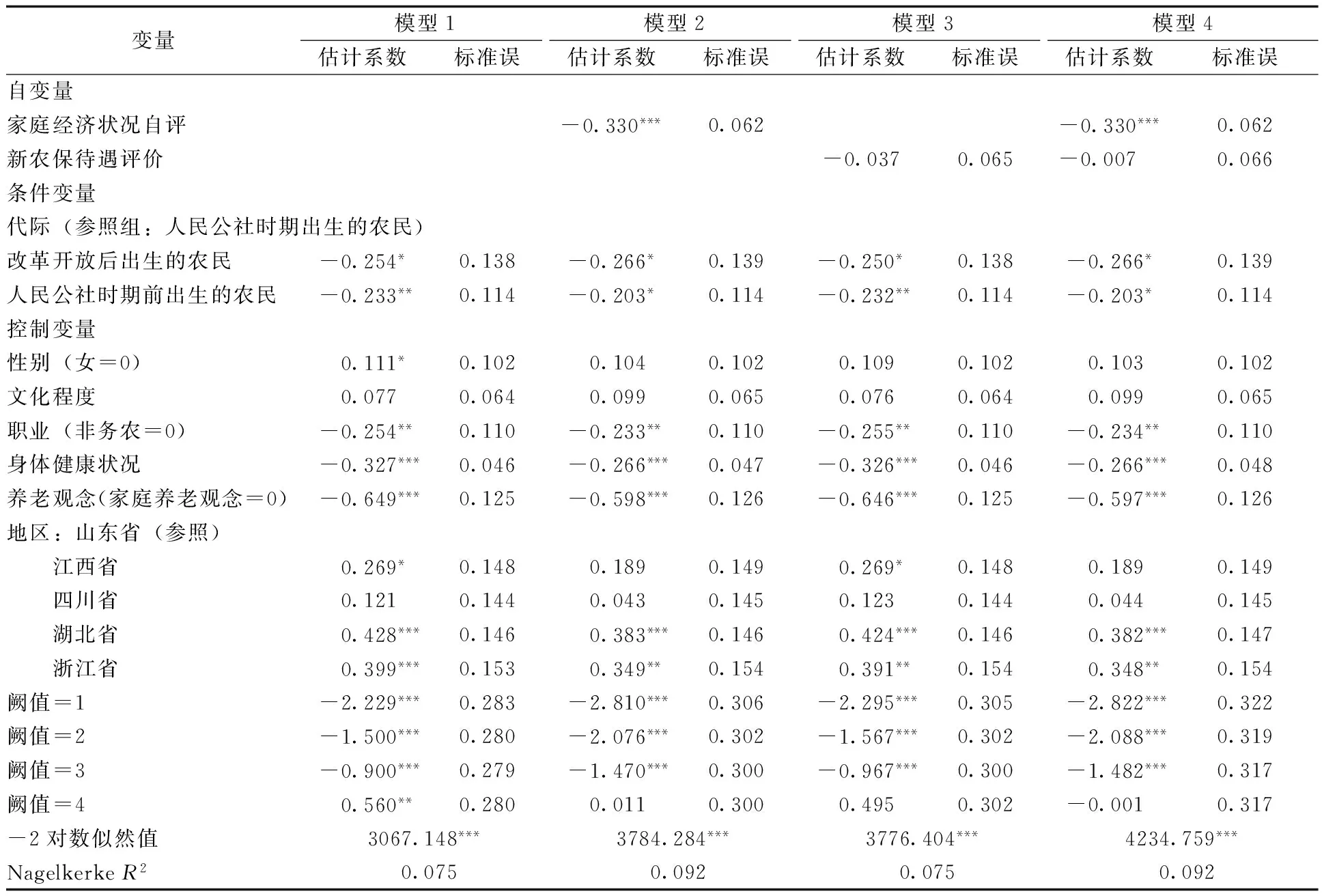

基于假设1,本文建立了养老保障能力评估对农民养老风险感知影响的有序Logistic回归模型,回归结果见表5。

表4 不同代际农民的养老风险感知状况

表5 养老保障能力评估对农民养老风险感知的影响(N=1573)

注:p*<0.1;p**<0.05;p***<0.01(双尾检验)。

模型1为加入控制变量和条件变量的基准模型,模型2则是在基准模型1上加入家庭养老保障能力评估变量,模型3是在基准模型1上加入社会养老保障能力评估变量,模型4是在基准模型1上同时加入家庭养老保障能力评估和社会养老保障能力评估变量。从模型的检验结果来看,所有模型的-2对数似然值均在5%的统计水平上显著,表明模型具有统计学意义。

检视家庭养老保障能力评估变量的影响,从模型2和模型4可以看出,在控制其他变量不变的情况下,家庭经济状况自评在1%的统计水平上负向影响农民的养老风险感知,推论1得到验证。可见家庭养老保障能力评估是影响农民养老风险感知的重要因素。

检视社会养老保障能力评估变量的影响,从模型3和模型4可以看出,在控制其他变量不变的情况下,新农保待遇评价并不会显著影响农民的养老风险感知,推论2未得到验证。可见新农保作为一种有限保障,并不能降低农民的养老风险感知。

检视条件变量的影响,从模型1到模型4可以看出,改革开放后出生的农民、人民公社时期前出生的农民的养老风险感知与人民公社时期出生的农民的养老风险感知存在差异,可见农民的养老风险感知存在代际差异,该结果与前述卡方检验的结果是一致的。

综上所述,通过检视养老保障能力评估对农民养老风险感知的影响,发现家庭养老保障能力评估负向影响农民的养老风险感知,而社会养老保障能力评估对农民养老风险感知无显著影响,假设1得到部分验证,还发现农民的养老风险感知存在显著的代际差异。

3.养老保障能力评估对不同代际农民养老风险感知的影响

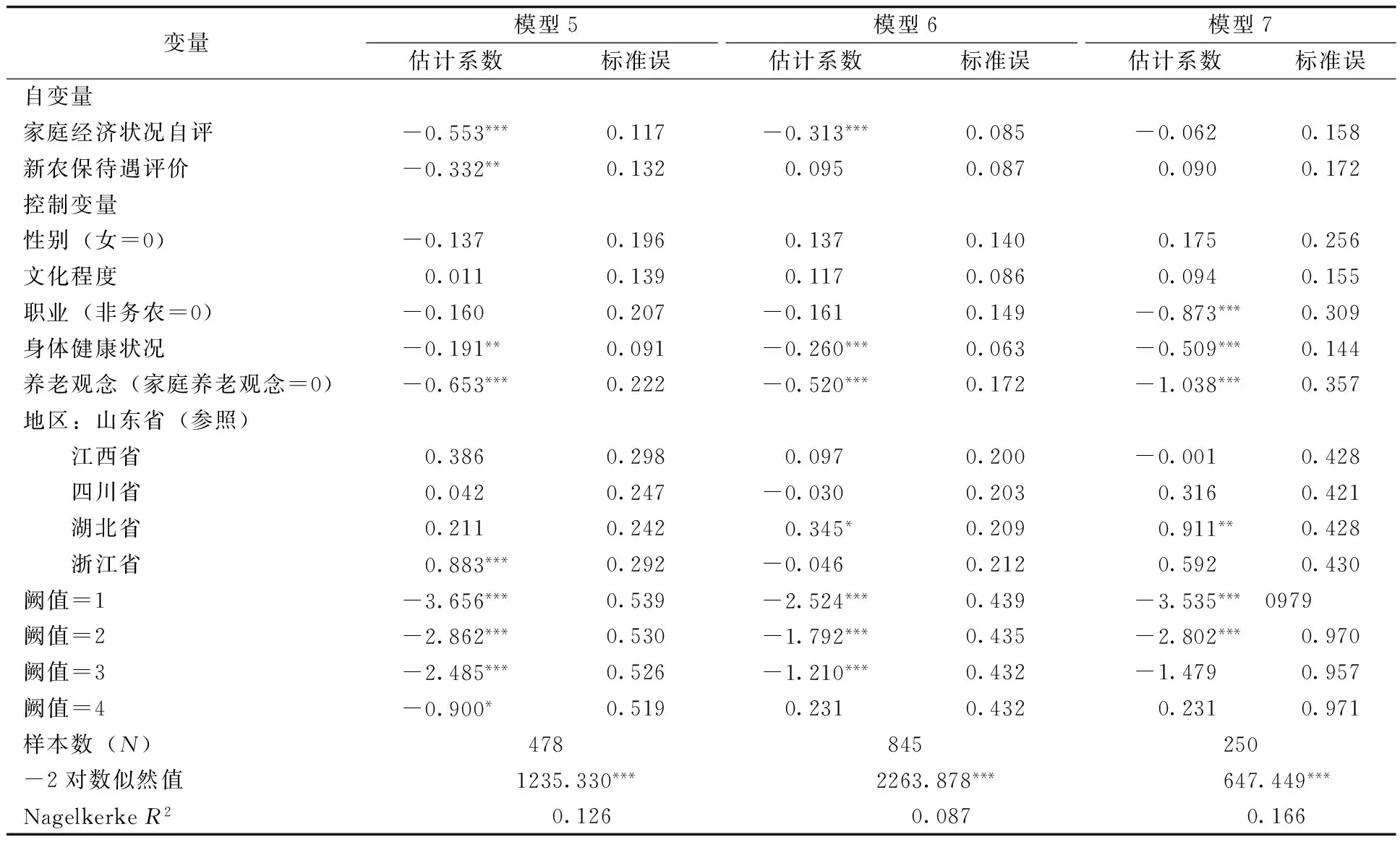

为了进一步探究农民养老风险感知存在代际差异是否是因为不同代际的农民对养老保障能力评估存在差异导致的,本文建立养老保障能力评估对不同代际农民养老风险感知影响的有序Logistic回归模型,回归结果见表6。模型5为养老保障能力评估对“人民公社时期前出生的农民”养老风险感知的影响,模型6为养老保障能力评估对“人民公社时期出生的农民”养老风险感知的影响,模型7为养老保障能力评估对“改革开放后出生的农民”养老风险感知的影响。从模型的检验结果来看,所有模型的-2对数似然值均在5%的统计水平上显著,表明模型具有统计学意义。

表6 养老保障能力评估对不同代际农民养老风险感知的影响

注:p*<0.1;p**<0.05;p***<0.01(双尾检验)。

检视家庭养老保障能力评估的影响,可以发现人民公社时期前出生的农民、人民公社时期出生的农民的家庭经济状况自评均在1%的统计水平上负向影响其养老风险感知,改革开放后出生的农民的家庭经济状况自评并不会显著影响其养老风险感知,因此家庭养老保障能力评估对农民养老风险感知的影响存在代际差异,推论3得到验证。这主要是因为改革开放后出生的农民受时代影响,家庭养老观念相对较弱,且所处的人生阶段为青年期并不需要考虑养老问题,因此家庭养老保障能力评估并不会显著影响农民的养老风险感知。而对于其他两代农民来讲,人民公社时期前出生的农民家庭养老观念最强,人民公社时期出生的农民尽管受出生时代影响集体养老观念较强,但相比于改革开放后出生的农民家庭养老观念要强,且这两代农民即将或已经进入养老期,因此家庭养老保障能力评估会显著影响农民的养老风险感知。

检视社会养老保障能力评估变量的影响,可以发现新农保待遇评价在5%的统计水平上负向影响人民公社时期前出生的农民的养老风险感知,而对人民公社时期出生的农民和改革开放后出生的农民的养老风险感知则无显著影响,因此社会养老保障能力评估对农民养老风险感知的影响存在代际差异,推论4得到验证。这主要是因为对于人民公社时期前的农民来讲,受出生时代背景的影响对于社会养老的期待较低、消费水平也较低,而且大多在制度推行时已满60岁,不用缴费就可享受养老金待遇,因此对社会养老保障能力的评估相对较高,可有效降低其养老风险感知。而对其他两代农民来讲,人民公社时期出生的农民受时代的影响集体养老观念较强,改革开放后出生的农民受时代的影响养老观念趋于多元化,使得这两代农民对社会养老的期待较高,且由于生产力的发展,消费观念有所变化,消费水平较高,新农保作为一种低水平的有限保障显然不能满足这两代人的养老需求,也就不能显著影响其养老风险感知。

综上所述,通过检视养老保障能力评估对不同代际农民养老风险感知的影响,发现养老保障能力评估对农民养老风险感知的影响存在代际差异,假设2得到验证。

五、结论与建议

文章基于5省22个乡镇1573个农户样本的问卷调查数据,运用有序Logistic回归模型分析了养老保障能力评估对农民养老风险感知的影响及其代际差异,研究有如下发现。

第一,农民养老风险感知的普遍程度较高,家庭养老保障能力评估负向影响农民养老风险感知,可见家庭养老保障能力评估是影响农民养老风险感知的重要因素;而社会养老保障能力评估并不会显著影响农民的养老风险感知,可见新农保作为一种有限保障并不能降低农民的养老风险感知。

第二,农民的养老风险感知存在代际差异,养老保障能力评估对农民养老风险感知的影响存在代际差异,其中家庭养老保障能力评估仅对改革开放后出生的农民的养老风险感知无显著影响,而社会养老保障能力评估仅对人民公社时期前出生的农民的养老风险感知有显著影响,这主要是不同代际农民受出生时代的影响在养老观念、消费观念、所处的人生阶段存在差异而形成的。

基于以上研究结论,本文认为政府应该正确认识当前农民的养老风险感知及代际差异,并采取措施着力化解,以避免养老危机的出现。一方面,要千方百计增加农民的收入,它是降低农民养老风险感知的关键要素;另一方面要逐步完善农村社会养老保障体系,尤其是要逐步提高新农保的待遇水平,增强还未进入养老期农民的养老信心,进而降低其养老风险感知等。

[1] 费孝通.家庭结构变动中的老年赡养问题——再论中国家庭结构的变动[J].北京大学学报(哲学社会科学版),1983(3):6-15.

[2] 于长永.人口老龄化背景下农民的养老风险及其制度需求——基于全国十个省份千户农民的调查数据[J].农业经济问题,2011(10):56-65.

[3] 徐俊.农村第一代已婚独生子女父母养老心态及其影响因素分析[J].人口与经济,2016(3):73-82.

[4] 乐章.风险与保障:基于农村养老问题的一个实证分析[J].农业经济问题,2005(9):68-73.

[5] 风笑天.面临养老:第一代独生子女父母的心态与认识[J].江苏行政学院学报,2010(6):64-72.

[6] 祝志杰,刘艳茹.老年人养老担心度对比研究——基于湖北省城乡老年人基本生活状况调查[J].调研世界,2012(3):20-23.

[7] 聂建亮,钟涨宝.家庭保障、社会保障与农民的养老担心——基于对湖北省孔镇的实证调查[J].农村经济,2014(6):90-94.

[8] 于长永.农民的养老风险、策略与期望的代际差异[J].农业经济问题,2015(3):24-32.

[9] 杨善华,贺常梅.责任伦理与城市居民的家庭养老——以“北京市老年人需求调查”为例[J].北京大学学报(哲学社会科学版),2004(1):71-84.

[10] 吴可昊.我国养老保险制度应考虑性别差异[J].人口与经济,2002(4):59-63.

[11] 孔祥智,涂圣伟.我国现阶段农民养老意愿探讨——基于福建省永安、邵武、光泽三县(市)抽样调查的实证研究[J].中国人民大学学报,2007(3):71-77.

[12] 张冲,朱鹏,童峰.基于主成分分析和逐步回归法的农村老年人养老担心度影响因素研究——以四川省为例[J].农业经济,2013(8):89-90.

[13] 王树新,张戈.我国城市第一代独生子女父母养老担心度研究[J].人口研究,2008(7):79-85.

[14] 崔树义.农村计划生育家庭养老保障的问题与对策——一项基于900份问卷调查的实证研究[J].人口与经济,2009(1):19-24.

[15] 于长永.农民养老风险、策略与期望的地区差异分析[J].人口学刊,2010(6):23-32

[16] 李建民.中国农村计划生育夫妇养老问题及其社会保障机制研究[J].中国人口科学,2004(3):40-48.

[17] 唐丽平,风笑天.第一代农村独生子女父母养老意愿的实证分析——兼论农村养老保险的效用[J].人口学刊,2010(1):35-40.

[18] 安东尼·古登斯. 现代性的后果[M].田禾,译.南京:译林出版社,2011:9.

[19] 乌尔里希·贝克. 风险社会[M].何博国,译.南京:译林出版社,2004:35.

[20] 谢治菊.西部地区农民对农村社会的风险感知与行为选择[J].南京农业大学学报(社会科学版),2013(7):12-20.

[21] 张仕平,刘丽华.建国以来农村老年保障的历史沿革、特点及成因[J].人口学刊,2000(5):35-39.

[22] 陈玉明,崔勋.代际差异理论与代际价值观差异的研究评述[J].中国人力资源开发,2014(13):43-48.

[23] 廖小平.伦理的代际之维——伦理分析的一个新视角[D].湖南师范大学,2003:12-28.

[24] 许亚敏.我国农村养老保障事业发展的历程、现状与政策取向研究——基于制度分析的视角[J].社会保障研究,2009(6):19-26.

[25] 朱海龙,欧阳盼.中国人养老观念的转变与思考[J].湖南师范大学社会科学学报,2015(1):88-97.

[26] 聂建亮,钟涨宝.农民群体分异与新农保制度评价——基于对湖北省孔镇的问卷调查[J].人口与经济,2014(5):121-128.

[27] 聂建亮,钟涨宝.养老观念与新农保养老保障能力认可度关系再探讨[J].学习与实践,2014(9):112-121.

[责任编辑 武 玉]

The Influence of the Old-age Security Capability Assessment on the Risk Perception of the Farmers on the Provides for the Elderly and the Difference between Generations:An Empirical Analysis Based on 1573 Samples from 5 Provinces

ZHONG Zhangbao1,2,LI Fei1,2,FENG Huachao1,2

(1.Department of Sociology,Huazhong Agricultural University,Wuhan 430070,China;2.Research Center for Rural Social Construction and Management,Huazhong Agricultural University,Wuhan 430070,China)

Based on the survey data of 1573 samples from 22 villages and towns in 5 provinces, this paper discusses that the influence of the old-age security capability assessment on the risk perception of farmers on provide for the elderly the difference between generations. We found that: firstly, the general degree of farmers’ perception of the risk on the provides for the elderly is higher, family endowment security capability assessment is an important influencing factor, the new rural social old-age insurance, a kind of limited guarantee, can not significantly reduce the risk perception of the risk on provide for the elderly; secondly, the farmers’ risk perception of the risk on the provides for the elderly are different among different generation. And the influence of family endowment security capability assessment and social endowment security capability assessment on the perception of farmers’ risk perception of the risk on provide for the elderly is different between the difference generations. This is caused by difference of the pension concept, consumption concept, stage of life of the different generations. Therefore, it is proposed that the government should correctly understand the farmers’ risk perception of the risk on provide for the elderly and its difference between generations. And focus on increasing the income of the farmers and improving the level of the new rural social insurance’s treatment can reduce the farmers’ risk perception on provide for the elderly, and avoid the occurrence of the crisis on provide for the elderly.

pension risk perception;generational difference;old-age security capability assessment

2016-03-29;

2016-07-17

中央高校基本科研业务费专项资金资助项目“中部地区农村社会管理问题研究”(2012RW003)。

钟涨宝,管理学博士,华中农业大学社会学系教授、博士生导师,农村社会建设与管理研究中心主任;李飞,华中农业大学社会学系/农村社会建设与管理研究中心硕士研究生;冯华超,华中农业大学社会学系/农村社会建设与管理研究中心博士研究生。

D632.1

A

1000-4149(2016)06-0072-10

10.3969/j.issn.1000-4149.2016.06.007