中国城镇居民家庭储蓄水平队列效应分析

2016-12-05杜本峰刘文心

杜本峰,刘文心

(1.中国人民大学 人口与发展研究中心,北京 100872;2.中国人民大学 社会与人口学院,北京 100872)

中国城镇居民家庭储蓄水平队列效应分析

杜本峰1,刘文心2

(1.中国人民大学 人口与发展研究中心,北京 100872;2.中国人民大学 社会与人口学院,北京 100872)

利用中国家庭收入调查(CHIP)数据对城镇居民家庭的储蓄率进行了队列效应的实证研究。分析结果表明,属于不同队列的城镇家庭在储蓄水平上都呈现出相似的“U”型年龄分布,即中年家庭(40-50岁)储蓄率低,年轻家庭(20-40岁)和退休家庭储蓄率较高,这一现象与其他国家的实证研究结果有显著不同。本文认为,中国城镇居民储蓄率的“U”型年龄分布主要是由人口与经济的高速增长带来的:人口高速增长带来的队列规模效应使得面对更大竞争压力的年轻人口储蓄率较高,而经济水平持续增长带来的消费水平增长预期使得接近退休家庭储蓄水平重新上升。

城镇居民家庭;储蓄率;队列效应;生命周期

一、引言

拓展发展动力新空间,坚持需求引领,适应消费加快升级,以消费环境改善来释放消费潜力,不断增强消费拉动经济的基础作用,可以增强消费能力,改善大众消费预期,挖掘农村消费潜力,从而最终扩大居民消费。在此,我们需要研究的问题之一是,我国居民的储蓄消费模式在未来相比于过去会发生什么样的变化?

目前关于中国储蓄率变动的研究由使用的数据可分为宏观和微观两类。在使用微观储蓄数据的研究中,查蒙(Chamon)和普拉萨德(Prasad)研究中国居民储蓄率随收入上升总体逐年增加的原因,该研究使用国家统计局的城镇家庭调查数据对几种整体储蓄率上升的假说进行了测试,发现几种假说都无法很好地解释中国储蓄率的上升[1],他们的研究使用了迪顿(Deaton)和帕克森(Paxson)的方法[2]以估算居民储蓄率变动的年龄、队列、时期效应,结果认为居民储蓄率上升的主要原因是由于住房、教育和医疗成本上升进而预防性储蓄需求上升[1]。刘凯、查蒙和普拉萨德使用中国健康营养调查(CHNS)数据研究收入不确定性对年轻家庭储蓄率的影响,认为年轻家庭的储蓄率上升是由收入不确定性的增加带来的,而老年家庭的储蓄率上升与养老金改革有关[3]。张俊森等使用城镇家庭调查数据分析了居民储蓄的年龄结构及老年与儿童对家庭储蓄强度的影响,在1988-1990年的数据中城镇居民储蓄率的年龄分布呈驼峰型,与其他经济体中的情况类似,而2007年的数据中显示所有的家庭储蓄率都有了显著的上升,储蓄率的年龄分布由驼峰型(hump-shaped)变为“U”型[4]。

与储蓄相关的传统消费理论主要关注的是储蓄水平的年龄效应,以消费者平滑跨期消费的动机为起点对居民的消费储蓄行为进行分析。以生命周期假说为例,个体在年轻时储蓄水平较低,随着年龄增加,收入水平提高,储蓄水平逐渐提高,中年时期储蓄水平达到顶点,中年过后随着收入降低储蓄水平逐渐降低,个人的储蓄随年龄增长呈驼峰型分布[5]。截面数据的实证研究通常假设不同队列之间的人口不存在异质性,即将年龄视作影响消费的主要因素。在这类实证研究中,消费水平往往与收入水平保持同步的增减,也呈驼峰型的生命周期分布[6]。在截面数据中,年龄和出生年份信息只能选择一个作为变量进行分析。在进行储蓄水平分析时,往往假设不同年份出生的个体储蓄行为体现的是同质个体在不同年龄/生命周期下的决策倾向,这忽略了截面中不同年龄段的样本由于出生年代不同而带来的异质性。在社会、经济环境长时间内变化幅度始终较小的条件下,由于不同队列成长过程中所经历的环境较为相似,年龄成为影响家户储蓄决策的主要因素,故使用截面数据替代面板数据研究生命周期内的个体经济行为即可得到较为准确的实证结果。而在经济、社会处于快速变迁的环境中,个体决策除了受到所处年龄的影响之外,还受不同出生、成长环境的影响,即体现为队列间的异质性。在这样的环境下,队列效应带来的异质性可能大于生命周期(年龄效应)带来的异质性,进而影响实证研究中的结论。比如,乐观者认为,年轻队列的消费和储蓄观念已经发生了很大改变。与上一代人不同,年轻群体对最低生活水平有更高的要求,进而产生更高的消费水平,同时,由于收入的持续增长,年轻群体的平均储蓄水平也会低于上一代人。

本文希望研究的是户主出生于不同年代的家庭是否在消费和储蓄行为上存在明显的异质性,即着重分析的是队列之间储蓄水平的异质性。具体来说,我们想要比较和分析对于那些成长在经济水平较高环境中的队列群体,其储蓄倾向是否会显著低于上一代出生和成长于经济水平较低环境中的队列。基于数据的特征,本研究通过构造基准组以控制时期效应对于储蓄水平的影响,进而来研究不同队列在各个年龄阶段的储蓄水平变化。

二、数据与模型

1.研究对象与数据

本文选取的研究对象是1926-1980年之间出生的群体。由于中国在1955-1980年间经历了快速的人口增长,故在此期间出生的队列群体在总人口及劳动力市场所占比重较大,其经济行为与整体经济环境有着非常紧密的联系。同时,对于不同队列的群体来说,经历收入快速增长的年龄阶段不同,便于我们研究收入增长的冲击是否给处于不同年龄阶段群体的储蓄行为带来不同的影响。

为了研究不同队列在不同时期的储蓄行为特征,本文分别使用了1995年、1999年、2002年、2007年的中国家庭收入调查(China Household Income Project,CHIP)数据。其中1995、2002与2007年的数据包含城镇和农村两部分,1999年仅有城镇数据,故本文只对城镇数据进行分析。

CHIP 1995年的调查抽样采取了按收入水平排序的等距随机抽样方法,最终包括6868个城市住户(21533个家庭成员),城镇调查抽得的省份包括:北京、山西、辽宁、江苏、安徽、河南、湖北、广东、四川、云南和甘肃。1999年城市住户收入抽样调查数据其样本来源于国家统计局的大样本,抽取方法是随机抽样,同时兼顾地区的代表性、城市规模和产业分布等因素。当年城市住户调查包含4500个有城市户口的住户和12869个个人。其中2/3为长期记账户,1/3为一次性样本户。2002年的数据中包括了6835个城市住户。2007年的调查中包含了5000个城镇家庭样本。2002年与2007年调查的城镇部分均由国家统计局执行。

另外,调查中的消费支出数据是以家庭为单位进行收集的,所以本研究也以家庭为单位进行分析。考虑到测量误差,我们将家庭人均收入最低的1%和最高的1%的家庭户从样本中剔除。

2.模型设定与变量说明

为了研究出生于不同年代的人群在成长过程中由于经济、社会环境差异带来的异质性,在实证研究中通常会将样本按出生年份分为不同的出生队列(cohort),来研究队列之间经济行为的异质性,也称为队列效应(cohort effect)。

队列概念也常被应用于准面板数据的分析中。由于同一出生队列内的不同个体存在较强的同质性,在实证研究中可使用队列内所有观测样本的平均值作为队列的代表。大多数实证数据中缺乏对同一个体或家庭的连续追踪数据,即真实的面板数据,故可以使用队列观测值的均值对面板数据中的变量进行追踪分析。

在人口学的框架中,年龄—队列—时期模型(Age-Cohort-Period,APC模型)是研究人口队列的经典框架。该模型把社会学、人口学中研究影响目标变量的因素分为三类:队列因素(个体出生年代)、年龄因素(生命周期)和时期因素。但由于三者之间存在完全线性关系,也即个体年龄(Age)=时期(Period) - 个体所属队列(Cohort),故无法使用最小二乘法同时对其中任意两个变量直接进行回归。

在APC建模方法的发展过程中,研究者提出了很多数学方法来试图解决三者线性相关的问题,但目前为止各类方法都仍然只能消除三者表面的相关性[7]。根据数据特征的不同,在某些数据中研究者可以通过主观判断构造包含非线性结构的模型对三者的影响进行分解,但分解后所得到的参数结果无法被验证。

其中一种被广泛使用的APC建模方式是把增长归到年龄效应和组群效应之中,将年代效应定义为周期性的波动或者商业周期效应, 即假定在所研究的时间段内不同年份的时期效应相加为零且与时间趋势正交[2],也即:

(1)

其中δt为年代效应的参数(t=1 , 2 , …, T);dt为虚拟变量,当年代为t时dt等于1, 反之dt=0。

在关于中国居民储蓄率的研究中,周绍杰、张俊森和李宏彬采用了这种分解方法对中国城镇住户调查数据(Chinese Urban Household Survey, UHS)进行研究,假设时期效应加总为零,即时期效应满足经济周期的假设[8]。查蒙和普拉萨德的研究主要分析的是储蓄水平的年龄效应,即居民储蓄的生命周期规律,故其模型中假设不同队列之间的队列效应相加为零且与出生年份正交[1]。由于假设不同,这两种APC模型对同一数据的分解结果也不相同。由于周绍杰等所研究的1988-2003年间中国经济经历了高速发展,并不符合经济周期的假定,这种假设下的效应分解将把大部分由时期效应带来的影响归入年龄与队列效应当中。而查蒙和普拉萨德的研究通过假设队列效应相加为零来研究年龄效应,忽略了队列之间异质性可能存在的趋势性。

为了研究不同队列之间的储蓄倾向异质性,本文参考生命周期假说下的家庭储蓄模型[9],将计量模型设定如下:

savingratei=α0+α1* ln (incomei)+α2*cohorti+ ∑jα3j* familyij

+ α4j* demographicsij+∑jα5j* provinceij+εi

(2)

模型中,i表示家庭,savingrate表示对应家庭的储蓄水平,ln(income)为该家庭收入的对数,cohort 为户主出生队列的虚拟变量。family为描述家庭特征的一组变量,demographics为描述户主特征的一组变量,由于不同区域的社会、经济、文化环境存在差异,模型中还加入了描述省份的虚拟变量,εi为残差项。

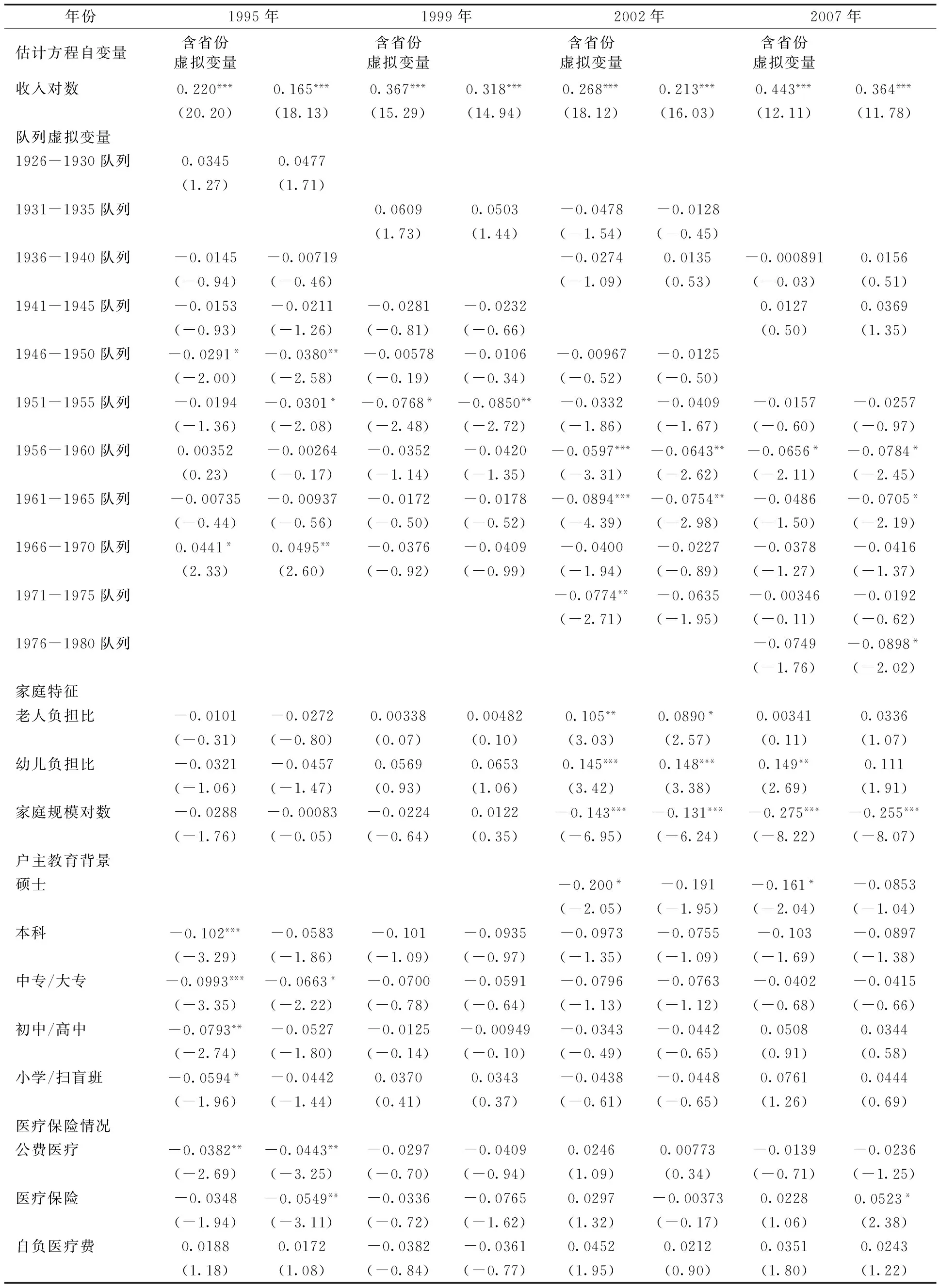

因变量储蓄率(savingratei)由以下公式计算得到:(家庭总可支配收入-家庭总消费性支出)/ 家庭总可支配收入。在1995、1999及2002年数据中,家庭可支配收入由个人总收入减去个人所得税、社会保障支出后加总得到,2007年的调查中由家庭总收入减去家庭总社保支出及所得税支出得到。数据中的家庭支出均为家庭的总消费性支出。1995、1999、2002及2007年数据中的全年总支出数据均以家庭为单位。其中1995年的家庭消费性总支出包括食物、烟酒、衣着、日用品、耐久消费品等支出,以及非商品性支出,劳务和服务、教材及参考书、学杂费、子女教育的其他支出,成人教育及培训费,子女托儿费,赡养费,送礼或礼品支出,交通、水电、燃料、电话费支出,全家自我负担部分的医疗费支出等共19项;1999、2002、2007年调查中的家庭消费支出包括食品、衣着、家庭设备用品及服务、医疗保健、交通和通讯、教育文化娱乐服务、居住和杂项等共8大项。

自变量方面:①队列变量(cohort):按户主的出生年份将家庭划分为1935队列(1931-1935年)、1940队列(1936-1940年)、1945队列(1941-1945年)、1950队列(1946-1950年)、1955队列(1951-1955年)、1960队列(1956-1960年)、1965队列(1961-1965年)、1970队列(1966-1970年)、1975队列(1971-1975年)、1980队列(1976-1980年)。②家庭特征变量(family)。包括:家庭人口规模:由于不同规模的家庭有不同的消费模式,为控制该影响因素,我们在回归模型中加入家庭规模的对数:ln (familysize)。儿童、老年人口负担比:由于儿童未来的教育支出以及老年人的医疗及养老支出是家庭预防性储蓄的主要决定因素,模型中还加入了少儿负担比(0-14岁儿童占家庭总人口的比例)及老年负担比(65岁及以上人口占家庭总人口的比例)来反映家庭预防性储蓄的特征。家庭房产产权情况:由于处于居住需求的购房储蓄也是家庭主要支出的一部分,家庭所居住的房屋产权属性也会影响家庭的储蓄决策。在1995、1999及2002年的问卷中,均包括家庭房屋产权性质的数据,而2007年中,与家庭房屋购置有关的信息仅有个人缴纳的住房公积金,故在2007年的回归模型中,以户主是否缴纳住房公积金为虚拟变量来反映家庭房屋购置的相关信息。③户主特征变量(demographics)。包括:户主教育背景:根据调查数据中的分类,将户主的受教育水平划分为硕士、本科、专科(大专及中专)、中学(高中及初中)、小学及没有受过教育六类,以没有受过教育的样本作为对照组。户主医疗保障类型:由于医疗支出也属于预防性储蓄的主要决定因素之一,模型中还加入了一组反映户主医疗保障类型的虚拟变量,在1995、1999、2002年的调查中分为四类:公费医疗、医疗保险、自付医疗费及其他,2007年的调查中还加入了新型农村合作医疗保险。四次调查的回归中均以其他作为医疗保障虚拟变量的对照组。

由于年龄、队列、时期存在共线性关系,使用OLS对三个变量同时进行分析一定会导致一个或多个变量被过度识别(over-identify)。在实证分析中,若可判断所要研究的因变量仅受年龄、队列、时期中两种作用因素影响时,可通过排除掉多余的变量后进行估计得到较为准确的结果。梅森(Mason)和沃尔芬格(Wolfinger)在无法直接排除三种效应中某一类效应的情况下,认为分析队列效应最为可行的方法是根据数据的特征找到一个与年龄、队列、时期三者之一共同变化的变量,以反映三种作用因素其中之一的变化趋势,以此变量作为基准测度,来估计队列之间的差异性[10]。

在本研究中,我们希望研究的是各个队列在生命过程中的不同阶段(年龄)的储蓄倾向是否具有异质性,即不同队列之间的生命周期储蓄模式是否发生了根本的变化。因此,我们将选取四次调查中处于退休年龄段的队列的储蓄行为作为队列虚拟变量的基准组,通过此基准测度控制短期外部冲击的影响(即年代效应),通过OLS回归,比较在同一截面中处于不同生命周期的队列相对于退休队列的储蓄倾向。

三、实证结果与分析

1.主要变量统计分析

由于支出数据以家庭为单位,本文使用户主的出生年份来描述家庭所处的队列。在1995年的数据中,户主出生年份处于1929年以前及1970年之后的家庭样本较少,故仅分析1930队列至1970队列(户主于1926-1970年间出生)的样本。出于同样的原因,对于1999年的数据,我们选取1935队列至1970队列(户主于1931-1970年间出生)的样本进行分析;2002的数据中我们对1935队列至1975队列(户主于1931-1975年间出生)的样本进行分析;2007年的数据中我们分析1935队列至1980队列(户主于1931-1980年间出生)的样本进行分析。本研究中各主要变量的描述性分析结果如表1所示。

2.基准组储蓄水平稳定性分析

在1995、1999、2002及2007年的数据中,我们分别选取调查时处于退休年龄的队列作为队列虚拟变量的基准组,分别为:1931-1935队列(60-64岁)、1936-1940队列(59-63岁)、1941-1945队列(57-61岁)及1946-1950队列(57-61)。在四次调查中,作为基准组的四个队列在退休前后的储蓄水平均较为稳定且相近。

表1 主要变量的描述性统计

从图1可以看到,被选为基准测度的四个队列在四次调查中的储蓄率水平都保持在几乎一致的水平上,体现了四个基准队列的储蓄行为有着高度的同质性;同时,被选作控制组的队列都处于退休阶段,即相同的生命周期阶段。通过以具有同质化储蓄行为且处于相同生命周期的队列作为基准测度,我们希望比较其他队列在不同时点下的储蓄倾向相较于退休队列的变化情况,进而比较队列之间的储蓄模式是否存在异质性。

图1 1935-1950队列的储蓄水平变化情况

由图2可以看出,储蓄率增长的波动主要集中在1950年以后出生的队列家庭。

需要特别说明的是,一个可能影响退休队列储蓄行为的事件是1997年开始的养老金改革。此次改革采取“新人新办法、老人老办法”的原则,仅适用于1997年以后退休的个人。故1935队列及之前的队列不受养老金改革的影响[11]。在图2中,1935队列其后的三个队列的储蓄水平变动一直体现出较高的同步性,说明养老金改革对于改革前已经退休和接近退休的队列储蓄行为的影响并不显著。

图2 家庭储蓄率水平1995-2007年增长情况(按户主出生年份)

3.我国居民储蓄模式、影响因素与队列效应

图3 家庭储蓄水平及个人可支配收入(按户主/个人出生年份)

图4 1995-2007年分队列家庭储蓄水平变化

(1)我国居民储蓄模式。从图3和图4我们可以看出,1995年的调查数据,若除去1965以后的样本,居民储蓄仍然呈两端低中间高的驼峰型分布。但同时可以看到,年轻家庭的储蓄率已经显著高于中年及退休家庭。在1999及2007年的调查数据中,年轻家庭也明显呈现出高储蓄倾向。与年轻家庭同时储蓄率显著上升的是50岁以后的家庭,而中年家庭的储蓄率上升幅度较小,使得储蓄水平的差距不断加大。此时中国的居民储蓄并不符合生命周期理论的假设,而是呈现中间低、两端高的“U”型模式。

(2)居民储蓄的影响因素。为了减少异方差对估计结果造成的影响,本研究使用了异方差稳健标准误。其估计结果如表2所示。

表2 估计方程结果

续表

注:括号内为对应的t值。*p<0.05,**p<0.01,***p<0.001。

由回归方程的收入变量系数可以得到,在各个年份里,收入水平都是影响储蓄率的最主要因素。在控制收入水平后,仍然存在队列的储蓄水平差异,所以单纯从收入水平入手不能很好地解释居民储蓄率年龄分布中的“U”型结构。

由家庭特征变量的回归结果可以看出,2002年以后,养育下一代的成本显著提高了家庭预防性储蓄的强度。这个变化很大可能是由1999-2002年间进行的高等教育改革带来的。教育改革使家庭的预期教育支出增加,故提高了相应的储蓄水平。这与杨汝岱和陈斌开对家庭在教育方面的预防性储蓄的研究结果相一致[12]。

在1995年的回归模型中,户主的教育程度对家庭储蓄有显著的影响,教育程度越高,储蓄强度越低,表明此时高学历被普遍认为能够在未来带来较高的收入,进而产生较高的终身收入预期,故高学历的家庭在其他条件不变时储蓄水平较低。由回归结果来看,1995-2007年间大学扩招前后,学历与个人终身收入预期之间的关系发生了变化。

在医疗保障政策方面,参加新型农村合作医疗保险显著地降低了家庭的储蓄水平,与基于农业部农村固定观察点数据及CHNS数据的研究一致[13-14]。

住房需求在许多文献中被认为是家庭预防性储蓄的主要原因之一,但1995与1999年的回归结果显示住房对于家庭储蓄水平的影响并不明显。而2002年的回归结果表明,相比于房屋产权不清的家庭,其他所有家庭的储蓄水平都显著较低。其中房屋产权为单位公房的家庭储蓄水平显著低于其他家庭,而租赁房屋的家庭与自购房产、继承房产、其他类别单位公房的家庭储蓄水平接近。赵西亮、梁文泉和李实的研究发现,房产价格的上涨与家庭储蓄的增加没有直接的关系。在2002年之后,根据赵西亮等人进行的实证研究,对于有房产的家庭,房价上涨带来的财富效应提高了家庭的边际消费倾向;而对于租房家庭,房价上涨并没有显著提高家庭的储蓄率[15]。

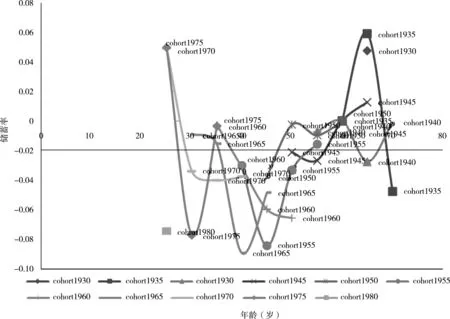

(3)储蓄水平的队列效应分析。表3和图5显示, 1950、1955、1960、1965队列在进入41-50岁区间时的储蓄倾向都显著低于刚刚退休的队列;而1970队列在26-30岁区间内表现出的储蓄倾向显著地高于退休队列,1975队列也表现出类似特征,与查蒙和普拉萨德的研究结果相符[1];除此之外,1975队列在进入31-35岁区间后储蓄倾向显著低于退休队列,1970、1965队列也表现出类似特征。由于调查跨度仅12年,在有限的数据中,各个队列在不同年龄间所表现出来的储蓄倾向大体相同。在不同的队列间都呈现出类似的“U”型生命周期规律。与传统的消费习惯理论不同的是,年轻队列的储蓄水平并不完全低于较早出生的队列,而与收入水平及所处的生命周期有关。

表3 队列虚拟变量回归系数

注:*p<0.05,**p<0.01,***p<0.001。

图5 队列虚拟变量回归系数随年龄变化情况(以退休队列为基准组)

中国居民的“U”型储蓄年龄分布主要可从两个角度进行分析:年轻与退休家庭的储蓄率上升速度显著高于中年家庭;在储蓄水平随收入水平同步提高的情况下,中年家庭的储蓄倾向降低。

中国储蓄率的“U”型分布与几乎所有经典的储蓄理论的预测相悖,包括凯恩斯的绝对收入假说,布伦伯格(Brumberg)和莫迪利安尼(Modigliani)提出的生命周期理论和弗里德曼的终生收入假说。消费习惯(habit formation)理论是解释储蓄率上升的一种可能:即中国的节俭传统可能是使得储蓄率持续提高的原因[16]。但周绍杰在研究中发现年轻人的边际储蓄倾向显著高于老年人,这与本研究中发现的特征相一致[17]。由于老年人被认为受传统文化的影响较大,消费习惯理论无法解释年轻人的高储蓄倾向。查蒙和普拉萨德使用国家统计局的城镇家庭调查数据对几种整体储蓄率上升的假说进行了测试,研究认为居民储蓄率上升的主要原因是由于住房、教育和医疗成本上升进而预防性储蓄需求上升[1]。刘凯、查蒙和普拉萨德认为退休队列的储蓄率上升与养老金改革后的养老金替代率下降有关,但从数据中可以看到,养老金改革后队列间的收入分布并没有产生巨大的差异,处于退休队列的个体收入并没有显著低于中年家庭。因此,养老金改革难以很好地解释收入水平相似的中年与退休家庭之间储蓄差距逐渐拉大的现象[3]。

本文认为,除了上述几个原因之外,还应从中国的特殊人口结构、市场化改革带来的劳动力市场变化及收入增长的角度入手对城镇居民“U”型生命周期储蓄分布的形成进行分析。

首先来看人口结构因素。不同队列间在进入41-50岁区间后储蓄水平显著低于退休队列及年轻队列可能是由持续的队列相对规模效应(relative cohort size effect)带来的。伊斯特林(Easterlin)提出的队列规模理论认为,个体终生的经济福利与其所在队列的相对规模呈负相关。在其他条件保持不变的情况下,出生率越高,对应出生的队列相对规模越大,其社会和经济福利受到的负向影响越大。这种负向的队列规模效应通过家庭、学校及劳动力市场中的“挤压”(crowding mechanism)机制影响个体最终的社会及经济福利。在劳动力市场中,由于年轻劳动力无法完全替代熟练劳动力(prime-age workers),即工作经验对于劳动力的工资有着显著的影响,当年轻队列的队列规模高于其所要替代的队列时,其工资水平会受到挤压而整体下降[18]。

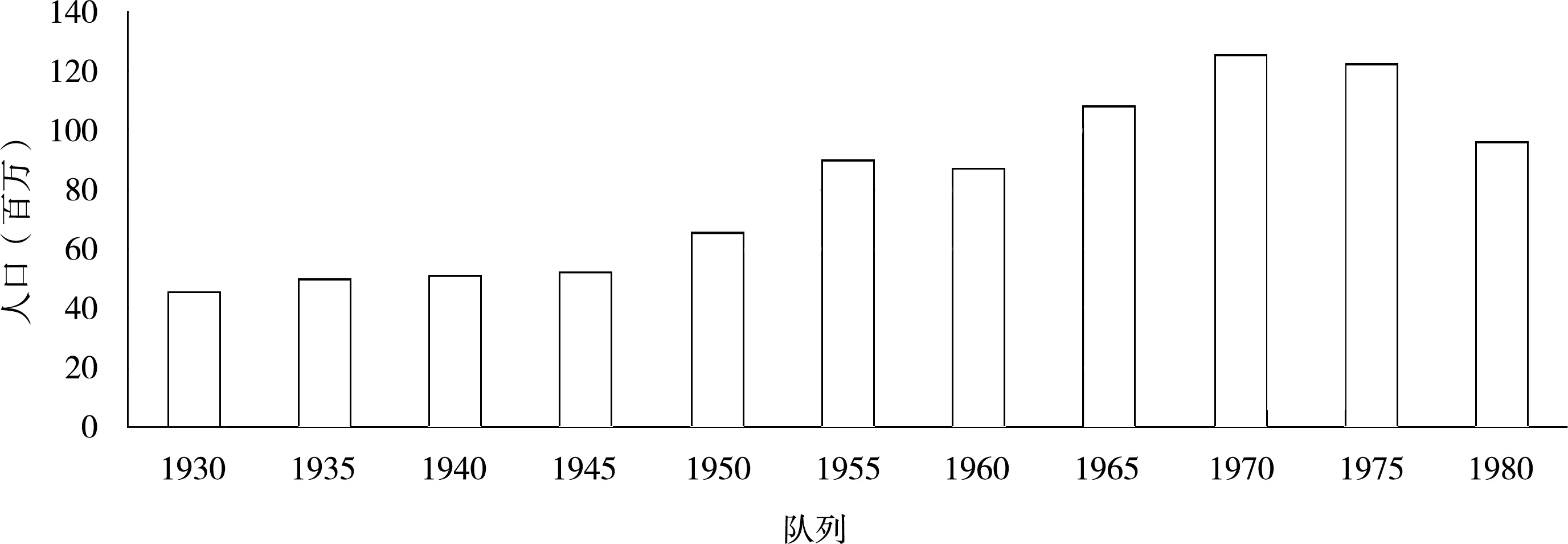

图6 1926-1980年出生队列在20-24岁时的队列规模 数据来源:联合国人口数据(2012年)。

如图6所示,从1946年开始中国的人口队列规模呈不断上升趋势,期间1959-1961年发生了三年自然灾害,1962-1970年随之出现补偿性生育的人口高峰,1976-1980年间出生的人口开始显著下降,1980年9月,中国开始实施严格计划生育政策,队列规模开始减小。可以看到,1951年开始,队列规模就有了明显的上升,但中国居民的储蓄水平年龄分布在1990年初仍然呈现驼峰型的分布[4]。若队列规模效应成立,20世纪90年代初已经进入劳动力市场的队列(1965年以前出生的队列)应该同样表现出高储蓄率。但由于队列规模效应是通过劳动力的市场机制发挥作用的,即队列人口规模增大,供给增大,工资下降,队列预期终身收入下降。在1995年国企改革之前中国城镇地区劳动力市场的工资水平并非由供需决定,而由国家部门统一规定。国企改革使得城镇劳动力市场的市场机制开始发挥作用。国企改革之前,中国城镇居民的工资水平并不由劳动力市场的供需机制决定,居民的工资收入对于居民来说几乎是有完全信息的。许多研究都显示80年代底到90年代中中国城镇居民的储蓄年龄分布呈驼峰型[1]。

1990-2000年间,中国的劳动力市场完成了国企改革。改革之前,所有的城镇劳动力几乎都在国有企业工作,个体没有失业风险,毕业后的工作单位为国家安排无法自行更改。工资水平由国家进行规定,不同企业间的工资差异较小,工资水平较低但有很好的社会福利保障措施,退休后的个人与退休前领取相同的工资。根据埃德·华池(Chi)基于中国国家统计局1989-2009年城镇居民调查数据的实证研究,个体所处队列的人口规模对其起始工资水平有显著的负向影响,这种负向影响到开始工作五年后才开始逐渐消失[11]。这种由队列相对规模带来的工资挤压效应或许可以部分解释数据中的几个队列在年轻时的高储蓄倾向:由于工资挤压,家庭对未来的总收入预期下降,为保证期望的生活水平,相应的,其消费下降,储蓄上升。工资挤压效应随着工作经验年限增加逐渐减小,这可能是由教育水平对工作经验有着部分的替代作用促成的。同时,由于后续出生队列的规模仍处于较高水平,队列在劳动人口中的比例也逐渐下降(如图7)。结合工资挤压效应的消失与队列人口占比下降两方面因素,当队列进入35-50岁阶段,成为劳动力市场中的成熟劳动力后,对未来的预期收入提高,其消费水平提高,储蓄水平逐渐降低。

图7 各个队列在劳动力人口中的人口比重(20-60岁) 数据来源:联合国人口数据(2012年)。

随着经济发展,总体生活水平提高,每一个队列对于最低生活水平的期望(material aspirations)也逐步提高[18]。这种作用机制可能可以解释为什么在经济发展背景下接近退休的队列的储蓄水平会重新提高:由于收入上升,居民消费水平上升,在预期退休后价格水平将持续上升的情况下,居民为了在退休后能维持同样的消费水平而提高储蓄水平。

四、结论与政策建议

本文利用1995、1999、2002、2007年中国居民收入调查(CHIP)数据中的城镇数据考察了不同队列间的储蓄倾向随年龄增长的变化情况。以各次调查中处于退休年龄段的队列的储蓄行为作为队列虚拟变量的基准测度,通过OLS回归,比较在同一截面中处于不同生命周期的队列相对于退休队列的储蓄倾向。结果表明,不同队列在调查的年份中均体现出“U”型的储蓄水平变化:在年轻时储蓄水平较高,随着年龄增加储蓄水平下降,到接近退休年龄储蓄水平重新上升,这个特征对数据中的大部分队列都成立。

对于中国居民储蓄为什么会呈现“U”型生命周期分布,学术界还没有共同的结论。本文认为,居民生命周期储蓄水平的“U”型变化的可能性之一,是个人收入预期受队列相对规模效应与个人消费水平不断提高共同作用的结果。由于队列规模不断增加,年轻队列在劳动力市场的初始工资水平受到负向影响,个人收入预期较低,进而不得不提高储蓄以保证未来消费水平;随着工作年限增加,队列相对规模效应逐渐消失,同时队列在劳动力人口中占比下降,队列收入预期提高,相应的其储蓄水平降低,消费水平提高;由于预期未来消费及物价水平仍会提高,为保持退休后的消费水平,接近退休的个体储蓄水平又重新提高。简而言之,在其他变量保持不变的情况下,个体储蓄水平受其对于未来收入水平的预期和物价水平(支出)的预期影响,而个人对于未来收入的预期,受队列相对规模影响:对于未来收入水平预期越悲观,储蓄率越高。

由结论部分我们知道,提高消费水平主要有两个途径:①提升个体对于未来收入水平的预期;②形成对物价水平的稳定预期。

对于年轻人来说,提升未来收入水平(及预期)的主要途径有:一是鼓励个体进行有效的人力资本投资(例如:有市场需求的职业技能训练),提高就业率及工资水平;二是减少劳动力市场的摩擦,增加劳动力市场的流动性、效率和集聚程度。

对于收入来源较为单一的老年人而言:养老金的水平如果与物价水平挂钩并形成稳定预期,一定程度上可以促进消费;同时,还应鼓励商业养老金、养老保险市场发展。

综上所述,提升消费水平的最重要途径是提高个人对于未来收入水平的预期,本质是提高个人对于人力资本的投资和改善经济运行,尤其是就业市场运行的效率。

[1] CHAMON M, PRASAD E S. Why are saving rates of urban households in China rising?[J]. Social Science Electronic Publishing, 2008,2(1): 93-130.

[2] DEATON A, PAXSON C. Growth, demographic structure, and national saving in Taiwan[J]. General Information, 1998,26(2):141-173.

[3] LIU K, CHAMON M, PRASAD E. Income uncertainty and household savings in China[J]. General Information, 2013,105(5):164-177.

[4] YANG D T, ZHANG J, ZHOU Shaojie. Why are saving rates so high in China?[R]. NBER working paper series,2011.

[5] MODIGLIANI F, BRUMBERG R. Utility analysis and the consumption function: an interpretation of cross-section data[R]. Paper presented at the Post-Keynesian Economics , Rutgers,1954.

[6] CARROLL C, SUMMERS L H. Consumption growth parallels income growth: some new evidence[R]. NBER working paper series, 1989.

[7] FIENBERG S E. Cohort analysis’ unholy quest: a discussion[J]. Demography, 2013, 50(6):1981-1988.

[8] 周绍杰, 张俊森,李宏彬. 中国城市居民的家庭收入、消费和储蓄行为:一个基于组群的实证研究[J]. 中国经济学, 2009(3):1197-1220.

[9] 范叙春,朱保华. 生命周期假说在中国成立吗——兼论储蓄率的生命周期分布及其动态演变[J].经济理论与经济管理, 2013(3):16-28.

[10] MASON W M, WOLFINGER N H. Cohort analysis[R]. California Center for Population Research UCLA,2001.

[11] CHI Wei. FREEMAN R, LI H. Adjusting to really big changes: the labor market in China, 1989-2009[R] NBER working paper series,2012.

[12] 杨汝岱,陈斌开. 高等教育改革、预防性储蓄与居民消费行为[J]. 经济研究, 2009(8):113-124.

[13] 周晓艳, 汪德华,李钧鹏. 新型农村合作医疗对中国农村居民储蓄行为影响的实证分析[J]. 经济科学, 2011(2):63-76.

[14] 宁满秀, 潘丹,李晓岚. 新型农村合作医疗对农户预防性储蓄的挤出效应研究——基于CHNS数据的经验分析[J].福建农林大学学报:哲学社会科学版, 2010(3):32-37.

[15] 赵西亮, 梁文泉,李实. 房价上涨能够解释中国城镇居民高储蓄率吗?——基于CHIP微观数据的实证分析[J].经济学(季刊), 2014(1):81-102.

[16] CARROLL C D, WEIL D N. Saving and growth: a reinterpretation[R].NBER working paper, No. 4476,1994.

[17] ZHOU Shaojie. Essays on household consumption and household saving behavior of Chinese urban resident[D]. Chinese University of Hong Kong,2007:57-75.

[18] EASTERLIN R A. What will 1984 be like? socioeconomic implications of recent twists in age structure[J]. Demography, 1978,15(4):397-432.

[责任编辑 方 志]

China’s Urban Households Savings Queue Effect Analysis

DU Benfeng1, LIU Wenxin2

(1. Population and Development Research Centre, Renmin University of China, Beijing 100872, China;2. School of Sociology and Population, Renmin University of China, Beijing 100872, China)

This paper, by using Chinese Household Income Survey (China Household Income Project, CHIP) data, queue for saving rates of urban households effect of empirical research. The analysis results show that the urban families belonging to different queue on savings are showing a similar u-shaped age distribution, the middle-aged (40 to 50 years old) family savings rate is low, while the young families (20-40 years old) and the retirement household savings rate is higher, the phenomenon is different with the empirical research results in other countries. This paper argues that the U age distribution of China’s urban residents savings rate is mainly caused by the rapid growth of population and economy. The queue size effect of population growth make the young people face the greater competitive pressure cause higher savings rate, while the sustained growth and the expectation of consumption growth make nearing retirement level of household savings rise again.

urban households; savings rate;queue effect; life cycle

2016-04-05;

2016-07-15

国家自然科学基金资助项目(71373272);中国人民大学品牌研究项目(10XNI023);教育部人文社会科学研究规划基金项目(12YJAZH012)。

杜本峰,经济学博士,中国人民大学人口与发展研究中心教授;刘文心,中国人民大学社会与人口学院本科生。

C92-05

A

1000-4149(2016)06-0021-14

10.3969/j.issn.1000-4149.2016.06.003