欧洲银行业危机持续升级

2016-12-02魏强编辑张美思

文/魏强 编辑/张美思

欧洲银行业危机持续升级

文/魏强 编辑/张美思

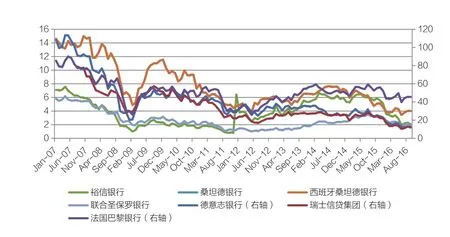

图1 欧美几大银行市净率比较

图3 欧洲银行的股价(单位:欧元)

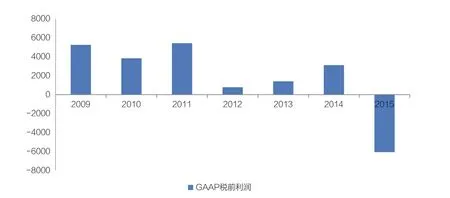

图2 德银利润的变化走势(单位:百万欧元)

图4 德银的法律费用支出(单位:百万欧元)

2016年可谓是欧洲银行业的“多事之秋”。今年以来,欧洲银行业数次爆出重大风险。继今年春季德意志银行爆出业绩及利润大幅下跌后(见图1、图2),美联储6月份公布的压力测试结果又显示,欧洲银行业仍处在高风险区:德意志银行连续两次未通过压力测试,西班牙国家银行——Santander银行则连续三次未通过测试;之后,意大利银行业爆发的风险,使欧洲银行业危机再次升级。9月15日,美国司法部就德银在2005年到2007年间发行并承销住房抵押贷款支持证券的民事赔偿问题判罚其140亿美元(约占德银净资产的20%)。受此影响,德意志银行及其他众多欧洲银行的股票价格纷纷下跌(见图3),市值不断缩水,违约风险飙升。新一轮的银行危机不断发酵,其未来前景值得关注。

欧洲银行业危机的爆发与升级,首先是由于其自身投资和交易部门的经营不善。由于连续受到全球金融危机和欧洲主权债务危机的影响,欧洲银行的经营业务大幅下滑。为了应对经营低迷的状况,欧洲银行业纷纷通过加杠杆、扩大投行业务等手段,追逐利润和规模经营。这就扩大了风险敞口,埋下了危机隐患。其次,欧元区社会政治动荡和经济复苏疲弱,以及政府负利率政策带来的利差压缩和业务量的持续下滑,也大大加重了欧洲银行业经营绩效的负担。此外,英美外部的监管处罚压力和市场信誉的影响,更加深了危机的程度。

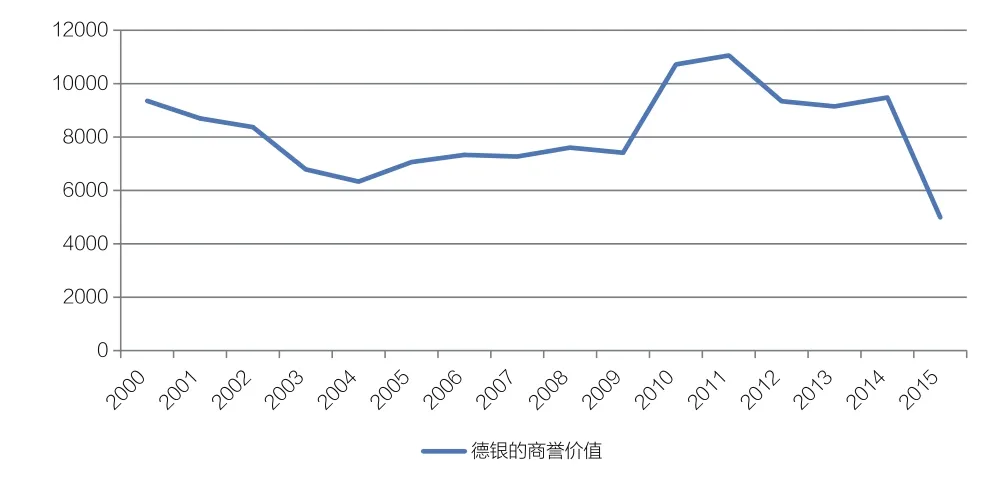

欧洲银行业目前已身陷囹圄,其前景仍充满不确定性。对于德意志银行等较为重要的核心银行来说,未来并非一片黑暗。以德意志银行为例,当前最大的困扰主要来自于英美外部的压力和市场的信任危机(见图4、图5)。而从自身财务状况来看,其全球业务尚未恶化到资不抵债的地步(见图6)。2015年,德银的核心资本充足率为14.7%,远高于巴塞尔协议规定的标准(见图7);同时,通过削减不良贷款、裁撤冗余,德银正在进行大规模的业务转型,风险敞口也在不断缩小。再者,德银是德国金融业的象征,承担着为德国实体经济输送“金融血液”的重要任务,从而使德国政府未来不得不考虑出手援助德银。而这将形成其“大而不倒”的局面。

图5 德银的商誉减值(单位:百万欧元)

图7 德银的资本充足率(%)

图6 德银的资产负债情况(单位:百万欧元)

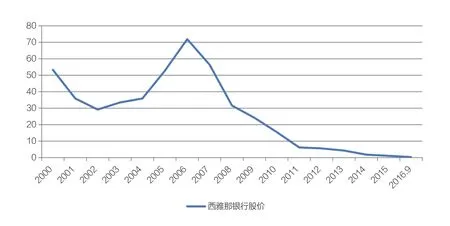

图8 西雅那银行的股价走势(单位:欧元)

相对而言,意大利银行业的前景则不太乐观。由于意大利经济总需求始终疲弱,主权债务水平长期居高不下,政府对国内银行的支持能力相对薄弱。经济的长期低迷造成了银行业的不良贷款率迅速攀升。意大利的最大银行裕信银行市值仅有120亿欧元,而不良贷款却高达510亿欧元;第三大银行西雅那银行积累了大量的坏账,导致其当前股价仅为2007年最高时的1%,是欧洲银行“健康”状况最差的银行之一(见图8)。

英国脱欧公投对欧洲金融市场造成了较大的冲击,意大利借机向欧盟提出了400亿欧元的银行援助计划,以图对银行进行债务重组,但是被欧盟驳回,原因是违反了2015年出台的《银行复苏与清算法令》(BRRD)。目前意大利银行的整体债务水平较高,如果严格执行BRRD的标准,意大利银行业难免出现流动性风险和违约风险。11月份,意大利还要举行宪政改革的全民公投,政治风险势必会成为短期内银行业的不稳定性因素。

整体上,虽然欧洲银行业在危机之下正在实施转型,但此过程仍然会伴随较大的不确定性。大规模的市场波动随时有可能发生。

作者单位:中国社会科学院世界经济与政治研究所