全球主要码头运营商发展现状

2016-11-28刘丽耀

刘丽耀

2016年5月3日,马士基码头、Terminal Link、新加坡国际港务和TIL等四大码头运营商通过初审,取得巴拿马运河太平洋沿岸科罗萨尔港集装箱码头建设项目的投标资格。中标者将成为该码头建设项目的总承包商,并获得特许经营权。上述四大码头运营商中,马士基码头和新加坡国际港务均位居全球十大码头运营商之列,为业内人士所熟知;而Terminal Link和TIL虽未跻身全球十大码头运营商之列,但实力亦不容小觑。本文分析全球主要码头运营商发展现状,以期为业内人士把握码头运营商的发展动态和趋势提供参考。需要注意的是,码头运营商主要分为以下3类:一是传统专业码头运营商,如新加坡国际港务、和记黄埔、迪拜港口世界、招商局国际、欧门、国际集装箱码头服务等;二是航运企业旗下码头运营商,如马士基码头、中远太平洋、Terminal Link、达飞码头、TIL、长荣海运、韩进海运等;三是基于门户港的码头运营商,如上海国际港务集团、烟台港集团等。本文主要针对传统专业码头运营商和航运企业旗下码头运营商进行分析。

1 全球主要码头运营商投资运营概况

由表1可见:在集装箱吞吐量方面,传统专业码头运营商与航运企业旗下码头运营商旗鼓相当;在权益箱量方面,传统专业码头运营商远远超过航运企业旗下码头运营商,说明前者较为看重控股权和经营权;在投资码头数量方面,两者不分上下;在控股股东的性质方面,传统专业码头运营商的控股股东大多具有政府背景,而航运企业旗下码头运营商的控股股东则以民营企业为主(中远太平洋除外),这就决定了传统专业码头运营商的投资活动往往带有政治因素, 而航运企业旗下码头运营商则更多地考虑市场布局的需要。

2 全球主要码头运营商投资运营特点

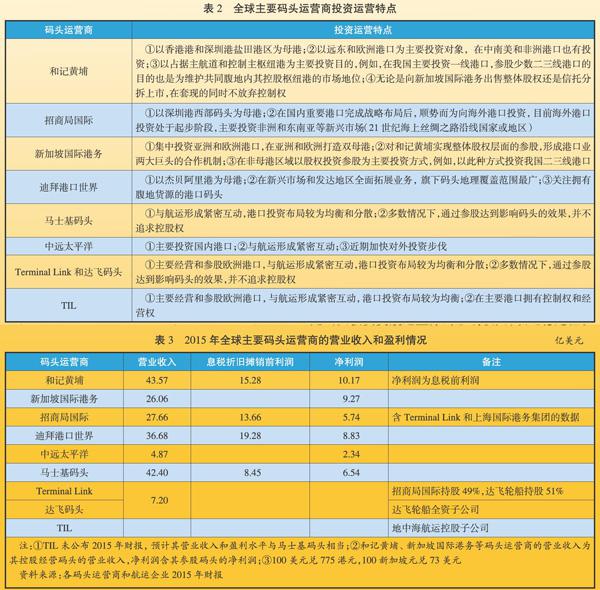

由表2可见:在投资布局方面,传统专业码头运营商均有自己的母港,而航运企业旗下码头运营商则追随航线布局;在投资效果方面,传统专业码头运营商追求控股权和经营权,而航运企业旗下码头运营商则力图通过参股达到影响码头的效果。

3 传统专业码头运营商与航运企业旗下 码头运营商发展优劣势比较

自2008年国际金融危机爆发以来,由于航运市场不景气,航运企业被迫处理码头资产。例如,2011年达飞轮船向招商局国际转让Terminal Link 49%的股权,地中海航运向GIP转让TIL 35%的股权。然而,尽管航运企业旗下的码头资产有所减少,但航运企业旗下码头运营商在盈利方面的表现并不输给传统专业码头运营商(见表3)。传统专业码头运营商的优势是拥有充裕的码头建设资金和专业的码头管理团队;劣势是对货源的控制力较弱,并且缺乏全程供应链控制能力。航运企业旗下码头运营商的优势是拥有专业的码头管理团队和较强的货源控制力,能够提供全程物流供应链的增值服务;劣势是码头投资受航运业务的影响较大,缺乏稳定性。

4 航运联盟对码头运营商投资布局的影响

经过联盟调整和重组,目前航运市场形成2M联盟、大洋联盟和THE联盟三足鼎立的局面。由表4可见,在投资亚太码头和我国码头数量方面,大洋联盟较2M联盟和THE联盟有明显优势。在码头投资领域,大洋联盟中的达飞轮船、长荣海运和东方海外均投资我国码头;2M联盟中的马士基航运投资我国码头数量达8个,其中1个正在建设中;THE联盟中仅有川崎汽船投资我国码头,在我国港口投资布局较弱。在航运主业领域,2M联盟的利润水平最高,大洋联盟次之,THE联盟最低。目前日本三大船公司和韩国两大船公司正处于破产重组的边缘,基本上已停止码头业务扩张,因此,未来2M联盟和大洋联盟将对码头运营商的投资布局产生较大影响。

5 结束语

如果把传统专业码头运营商看作全球码头运营商的1.0版本,那么航运企业旗下码头运营商则是2.0版本。我国港口经过10多年的市场化发展,积累了一定的建设资金和管理经验。有的港口集团已走出国门,成为国际码头运营商中的一员;而对于中小型港口来说,在资金和技术储备充裕的情况下,更需要引进航运企业旗下码头运营商,从而为港口带来充足货源,并提升港口全程物流供应链的服务能力。此外,值得注意的是,自从招商局集团将中外运长航集团纳入旗下后,招商局国际也逐渐升级为全球码头运营商的2.0版本,而且集合了传统专业码头运营商和航运企业旗下码头运营商的双重优势,使得其在全球码头投资领域的竞争力进一步增强。可以预见,未来传统专业码头运营商将由经营型向投资型转变,而航运企业旗下码头运营商将与门户港联合运营码头。

(编辑:张敏 收稿日期:2016-09-01)