营改增后酒店询价体系的构建

2016-11-24李峰

李峰

摘 要:“营改增”后,酒店可以以合理的增值税进项税额抵扣销项税款,从而实现税负的降低。面对不同身份的供应商,酒店在选择时,不能单纯只考虑商品价格的问题,同时要考虑由于增值税进项税额不同而引起的应缴增值税不同的影响。本文旨在建立合理有效的酒店询价体系,帮助酒店进行采购成本的核算,从而实现酒店运营成本的降低。

关键词:营改增;酒店;询价体系

2016年3月18日下午,国务院常务会议审议通过了全面推开“营改增”试点方案,明确自2016年5月1日起,全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围。酒店行业正式纳入营改增范畴,营业税已成为历史,增值税时代来临。

一、“营改增”概述

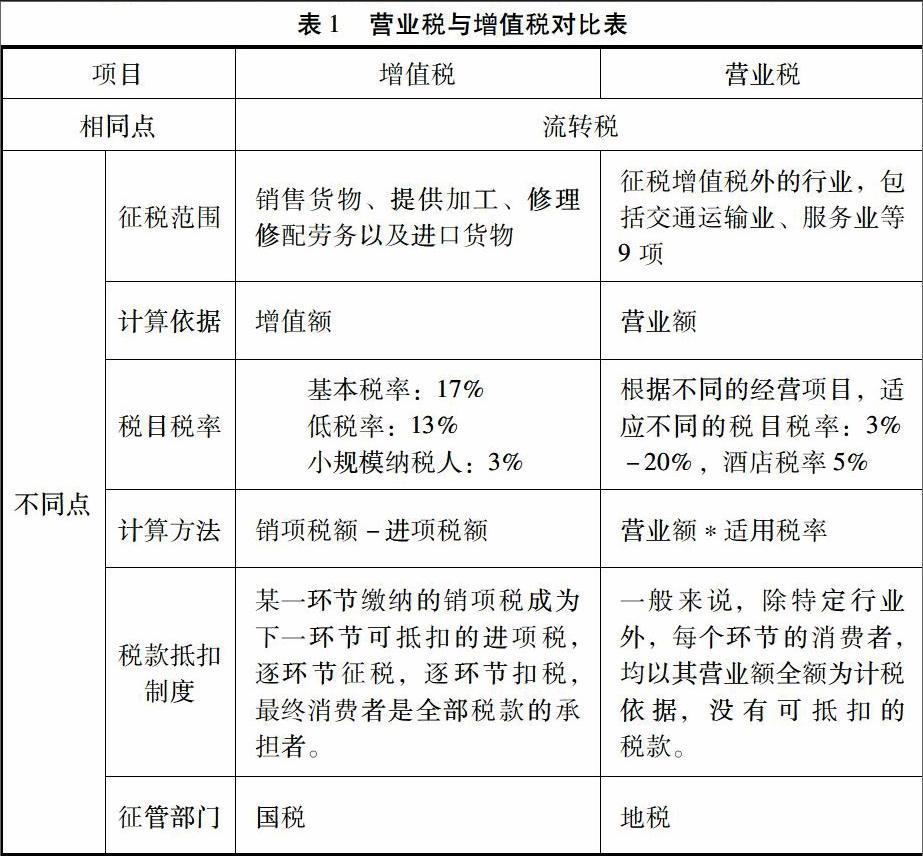

(一)营业税

营业税(Business tax),是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。酒店客房相关收入、餐饮食品酒水收入、酒店其他收入缴纳营业税,税率5%;娱乐收入缴纳营业税,税率20%。营业税=营业额*5%,营业额没有抵扣,按照经营收入的全部所得来计算税额。

(二)增值税

增值税(value-added tax)是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在中华人民共和国境内销售货物或者提供应税劳务的单位和个人,为增值税纳税义务人。一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:应纳税额=当期销项税额-当期进项税额

鉴于以上分析,营业税的征收存在重复纳税,增加了企业运营的成本。国家实施“营改增”的目的,就是要从制度上解决货物与劳务税制不统一,和营业税重复征收问题,实现从“道道征收、全额征税”向“环环征收、层层抵扣”的转换,使税收更加科学合理。

二、“营改增”后酒店采购比价系统的构建

2016年5月1日起,酒店行业正式纳入增值税征收体系。作为增值税纳税对象,酒店实际应缴增值税额等于增值税销项税额减去进项税额,酒店采购的原材料、物料用品等物资不仅作为酒店运营的成本进行账务处理,同时采购商品的进项税额也可以作为增值税进项用于抵扣销项税额,从而降低酒店实际应缴纳的增值税款。鉴于供应商的资质不同,缴纳增值税的税率不同,导致酒店采购商品所获得的增值税进项抵扣额亦不同,从而引起酒店实际缴纳增值税款额度的不同,直接影响到酒店盈利状况。所以,如何在增值税实行的当下,建立酒店合理的比价系统,对于酒店实际运营具有较高的应用价值。

供应商资质不同,所开具的增值税发票对应的税率也不同,从而引起酒店实际缴纳的增值税额不同,直接影响到酒店实际运营成本。为了方便酒店在实际运营中进行快速的比价,在同等品质的前提下选择成本最低的产品,特建立以下比价模型。

以A作为增值税扣减系数,则A=1/(1+税率);

酒店在缴纳增值税的同时,还需缴纳城市维护建设税及教育费附加,故两种附加税对价格的影响也应考虑在内。以B为增值税附加系数,以17%为基本增值税缴纳比率,城市维护建设税及教育费附加综合比率12%,则B=1+(17%-税率)*12%;

结合增值税扣减系数及附加系数,笔者设C为比价系数,则C=A*B,如果产品的含税价格为D,则通过系统比价,对比后的价格为E,则E=C*D,通过核算,同等品质的产品对比价格E最低即为最合理的采购单价。

即产品的对比价格=1/(1+税率)*[1+(17%-税率)*12%]*1000

三、酒店“营改增”后对策建议

营改增后饭店税负的增长取决于政府政策和自身经营状况因素。在政府政策既定的情况下,饭店可以通过调整自身的经营策略,从成本和市场两方面进行管理创新,以在改革中获利。

饭店未来调整成本构成方面的管理创新举措主要倾向于三个方向,即降低企业内部的人力成本、调整固定资产购入时间和重新选择供应商。

营改增后,酒店企业按照营业额可划分为一般纳税人和小规模纳税人。作为一般纳税人的酒店可以提供增值税专用发票,而小规模纳税人则不能。因此,酒店应根据自身情况锁定不同的目标市场。一般纳税人酒店应重点开发企业客户。小规模纳税人酒店应重点开发个人客户。

综上所述,酒店业实行营改增政策后,政策本身不是对企业税负变化影响的唯一因素,各酒店企业自身实际运营状况、管理水平以及业务发展方向等也是影响税负变化的重要因素。酒店企业应对此高度重视并开展系统性分析,针对税收政策寻找适合自身经营发展的应对策略。

参考文献:

[1] 伍唯佳,周向均,酒店业“营改增”影响预测[J],财会月刊,2014

[2] 王美玉,“营改增”对饭店企业税负的影响及税收筹划策略[N],四川旅游学院学报,2015

[3] 邓奕羿.营业税改征增值税相关问题文献综述:1994—2011[J].中南财经政法大学研究生学报 2012(3)145-150

[4] 潘文轩.增值税扩围改革有助于减轻服务业税负吗?——基于投入产出表的分析[J].经济与管理.2012(2)51-54