上市公司存在股利信号传递效应吗?*——基于“现金牛”与“铁公鸡”对称样本

2016-11-22湖北工业大学经济与管理学院彭芳春中国人民银行武汉分行

湖北工业大学经济与管理学院 彭芳春 陈 卓 中国人民银行武汉分行 齐 勤

上市公司存在股利信号传递效应吗?*——基于“现金牛”与“铁公鸡”对称样本

湖北工业大学经济与管理学院彭芳春陈卓中国人民银行武汉分行齐勤

本文选取100家上市公司分为“现金牛”和“铁公鸡”两组样本,分别建立多元回归模型进行对比分析,对我国上市公司是否存在股利信号传递效应进行实证研究。结果表明,我国证券市场存在双重的股利信号传递效应,不仅现金股利分配与公司绩效正相关,而且分配水平高的上市公司绩效好于分配水平低的上市公司。

上市公司 现金股利政策 公司绩效 股利信号传递效应

一、引言

中国上市公司的利润分配方式与国外成熟证券市场有所不同,我国的上市公司往往选择实施“高送转”这样的概念游戏,却不愿意拿出“真金白银”现金分红的方式与股东分享利润。这样类型的公司在沪深两市拥有庞大的数量。上证报资讯统计显示,5年内分派任何红利和红股的沪深两市企业家数为373。合理稳定的现金股利政策,有利于企业的长期发展,可是很多企业却始终坚持多年不派现的现金股利政策。为了改变这种现状,研究现金股利分配与公司绩效的关系,叩问上市公司是否存在一重乃至双重的股利信号传递效应,以便为上市公司在制定利润分配政策提供参考的依据。

二、文献综述

(一)股利政策研究国外较早研究股利政策的Lintner (1956)提出了股利信号传递理论。Miller和Modigliani(1961)通过建立回归模型对股利政策与公司价值之间的关系进行了研究,研究结论被称为股利无关理论,该理论认为上市公司无论采取什么样的股利政策都不会影响公司价值。Grordon(1962)在综合前人研究的基础上提出了著名的“一鸟在手”理论。该理论将投资者能够确实获得的现金股利比作是“在手之鸟”,而将具有不确定性和风险的资本利得比作是“林中之鸟”,所以说投资者更倾向于获得确定的现金股利。Brennan(1970)放宽了MM股利无关理论的假设条件,考虑税收的影响,建立了股利与股票价格关系的模型,从而提出了税差理论。Meckling和Jensen(1976)提出了著名的代理成本理论,认为发放股利可以降低公司的代理成本,所以好的股利政策可以有效降低上市公司的代理成本,增加企业的价值。

(二)股利分配与公司绩效关系研究Aharony和Dotan (1994)研究表明上市公司的股利支付率增加时,公司未来的绩效水平越高,从而验证了股利信号传递理论。Michealy 和Thaler(1997)研究表明股利支付率的变化不具有传递信号的作用,不会对未来的绩效水平产生影响,只会对当期的盈利水平产生影响,并具有显著性。严武、潘如璐和石劲(2009)研究表明,上市公司分配股利时,会在股利公告期前后一段时间产生累计超额收益。高秋玲(2006)表明:我国的投资者并不在意上市公司的股利分配政策,而是追求更高的资本利得,因此现金股利不具备明显的信号传递效应。韩笑(2011)研究结果为现金股利分配与公司绩效正相关。

(三)文献述评 各种股利政策理论都有各自的应用条件,严格地说,它们不是适用于市场化进程中的我国。同时在美日经验证的股价信号传递理论在中国却得到不同的结论。因此,尚需要进一步研究,本文应用“现金牛”和“铁公鸡”两对称样本来探讨股利信号效应问题,就是一个十分有益的新尝试。

三、我国上市公司现金股利分配现状

(一)现金红利水平逐步提高但支付率波动较大我国上市公司2005-2010年以来,进行现金分红的公司数量逐年增加,由2005年的621家增加到2010年的1321家,其所占上市公司总数的比例也逐年提高,由45%提高到64%。随着上市公司数量的增加,经营业绩的提高,上市公司现金分红金额也是逐年增加的,但是现金红利支付率却高低起伏,除2009年由于受到金融危机和分红新规的双重影响使得现金红利支付率达到历年来的新高,将近60%,其余年份现金股利支付率一般都在30%左右,而国外成熟证券市场这一指标一直保持在40%-50%之间,相比来说,我国上市公司的现金股利分配水平还有待提高。具体数据如表1所示。

表1 2005--2010年A股上市公司现金分红统计表

(二)以送转股代替现金分红现象明显我国上市公司更倾向于选择高送转的方式进行利润分配,而不愿意拿出“真金白银”以现金分红的方式与股东们共享利润。2009年和2010年,实施送转股的上市公司占到全部上市公司的17%和24%。2011年利润分配政策中,有近两成上市公司实行10股转增10股以上的高送转方案。2011年底2000多家上市公司中,261家从未实施过现金分红政策。其中上市三年以上,累计净利润过亿元的上市公司中,仍有11家从未有过现金分红。

(三)现金分红集中度较高根据每年的利润分配数据显示,我国上市公司现金分红前50名的企业的分红总额占到全部上市公司分红总额的比例,由2000年的40.5%提高到2010年的77.2%。前100名的企业所占比例,由55.3%提高到83.2%。由此看出,我国上市公司现金分红集中度比较高,主要是受到盈利集中化的影响。

四、研究设计

(一)研究假设根据信号传递理论,由于投资者与企业内部管理者存在信息不对称的问题,管理者只能通过利润分配政策来向投资者传递有关公司发展前景的信号。现金股利分配多的企业,说明企业对其自身未来的发展十分看好,其利润足以支付高额的现金股利;现金股利分配较少的企业,说明企业未来的发展有衰退的倾向,其管理者都对未来的业绩增长没有信心。公司绩效水平较高的企业为了与绩效水平较低的公司区别开来,通过现金股利分配政策来引导投资者的投资方向,因此管理者看好公司未来绩效发展的情况下,会选择一个更高的现金股利。反之,管理者不看好公司绩效发展前景时,会选择一个较低的现金股利分配政策,保留更多的利润在公司内部作为未来的发展资金。据此,本文提出假设1:

假设1:公司绩效与现金股利分配呈正相关关系——信号传递效应A

另外,本文选取了两组样本公司进行对比分析,一组为现金股利水平较高的“现金牛”公司,一组为现金股利分配较少甚至不分配的“铁公鸡”公司。由此,提出假设2:

假设2:高现金股利水平公司的绩效水平高于低现金股利水平公司的绩效水平——信号传递效应B

(二)样本选取与数据来源本文以在沪深两市上市的所有上市公司作为总体样本,然后根据现金分红排行榜选取了50只“现金牛”上市公司和50只“铁公鸡”上市公司[18],共100家上市公司对称样本,提取了这些公司2009-2011年现金股利和公司绩效等数据。为了保持数据的客观性和可靠性,选取的公司中不包含ST的公司。本文所涉及到的上市公司现金股利和公司绩效等研究数据均取自同花顺数据软件提供的上市公司财务数据,并对这些数据应用EXCEL2007进行简单整理,使用的分析软件是Eviews7.0。

(三)变量定义(1)被解释变量。公司绩效是指一定经营期间的公司经营效益和经营者的业绩。公司的经营效益水平具体来说的话包括盈利能力、资产运营水平、偿债能力和后续发展能力等方面。衡量一个公司的总体绩效水平,常用的指标有托宾Q值、净资产收益率、每股收益、销售毛利率、主营业务利润率等。由于市场发育不成熟用“托宾Q值”指标不尽合理等原因,本文选择净资产收益率和每股收益两个指标作为被解释变量。(2)解释变量。本文研究的是现金股利分配水平对公司绩效的影响,所以根据上市公司的年报中利润分配政策,进行简单的计算得出每股现金股利作为解释变量。由于当年年报中的利润分配政策,发生作用时间为T+1,真正的政策实施导致现金流的流出是在第二年,所以影响的是第二年的公司绩效。文中涉及到的数据09、10年的现金股利影响的是10、11年的公司绩效。(3)控制变量。除了现金股利之外,对公司绩效影响较大的因素还包括公司规模、偿债能力、盈利能力等,鉴于此,选取了以下控制变量:第一,公司规模。公司规模对公司绩效也有一定的影响,公司规模较大的公司,在经营过程中会产生规模效应,降低单位成本,提高利润率,从而提高公司绩效水平。因此,选取总资产的对数作为衡量公司规模的指标。第二,偿债能力。偿债能力也是影响公司绩效水平的因素之一,通常以资产负债率作为衡量偿债能力的指标,适度的负债可以促进管理者更加注重公司的绩效水平,但是过多的负债会导致公司产生资不抵债等不良情况发生的概率大大增加,从而导致绩效水平的降低。第三,盈利能力。盈利能力的高低是影响公司绩效水平最直接的因素,预期盈利能力与公司绩效水平正相关。本文选取净利润增长率衡量公司的盈利能力。本文所使用的所有变量定义如表2所示:

表2 研究变量定义

(四)模型构建本文运用多元线性回归进行实证分析,研究上市公司现金股利分配与公司绩效之间的关系,建立回归模型如下:

其中,Ci(i=1,2)是常数项,β1i(i=1,2,3,4,)、β2j(j=1,3,4)是各个影响因素的回归系数,εit(i=1,2)代表随机误差项,其他变量含义如表2所示。

五、实证分析

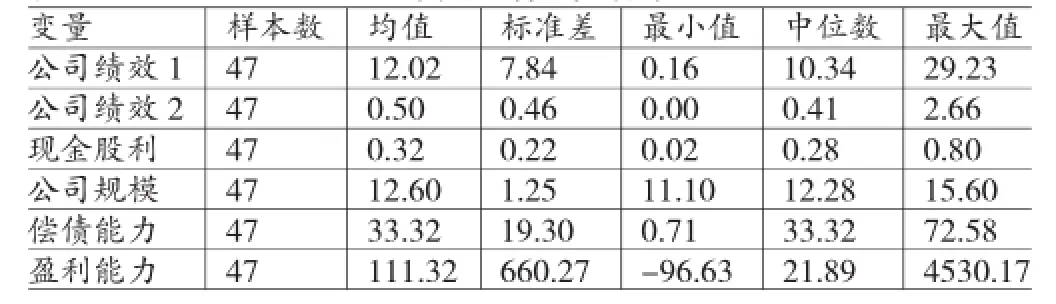

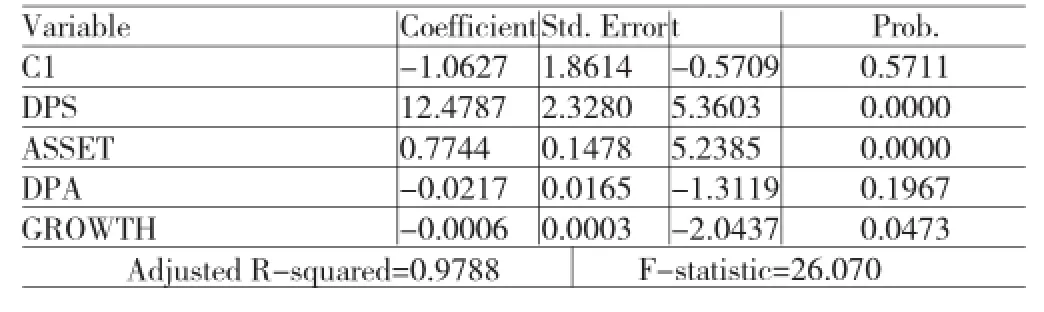

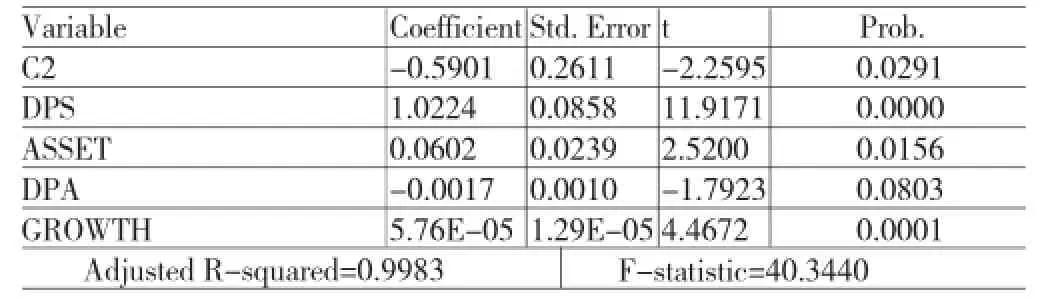

(一)验证假设1的实证研究假设1旨在研究现金股利政策与公司绩效的关系,因此在所选的样本公司中,剔除了未分配现金股利的“铁公鸡”公司组,并且剔除了“现金牛”公司组中未进行现金股利分配的年份,最终得到有效样本47个。(1)描述性统计。本文采取均值、标准差、最小值、中位数、最大值对各个变量进行单变量的描述性统计。各变量的描述性统计如表3所示,通过分析得知:样本公司的净资产收益率最大值为29.23%,最小值为0.16%,均值为12.02%,标准差为7.8439,说明各样本公司净资产收益率差异较大,离散程度较高。每股收益最大值为2.66元,最小值为0.16元,标准差仅为0.4589,说明每股收益的分散程度较小,但均值仅为0.496元,说明每股收益的整体水平较低。样本公司现金股利均值为0.2193元/股,标准差为0.2193,分散程度相当小,说明样本公司的现金分红整体水平较高。控制变量中,首先公司规模均值为12.6024,最大值和最小值分为别15.6027和11.0972,差异不大;其次偿债能力指标资产负债率差异较大,最小值和最大值分别为0.71%和72.58%,并且标准差较大,说明分散程度较大,这可能是由于行业差异所引起的;最后根据描述性统计可以看出,样本公司的盈利能力差异相当大,净利润增长率最小值只有-96.63%,最大值高达4530.17%,离散程度也相当大。(2)相关性分析。为了明确各个变量之间的相关性,本文在回归分析之前分别对模型(1)和模型(2)的各变量进行相关性分析:各个变量之间的相关系数的绝对值大多都在0.5以下,说明变量之间的相关性不强,回归分析可以不考虑多重共线性问题。(3)多元回归分析。根据本文的研究假设1,将样本数据分别代入计量模型(1)(2),运用Eviews7.0软件进行回归分析,考虑到可能的异方差偏误和其他因素的影响,采用加权最小二乘法对模型进行了调整。模型(1)(2)的回归结果如表4、表5所示。

表3 单变量描述性统计

表4 模型(1)多元回归结果表

表5 模型(2)多元回归结果表

由表4、表5所示的数据结果,可以得到回归分析模型为:

根据模型(1)的回归结果,可以很明显看出解释变量每股现金股利与被解释变量净资产收益率的回归系数为12.4787,P值为0.0000,说明该回归系数在1%水平内显著,表明每股现金股利与净资产收益率呈显著的正相关,验证了假设1即现金股利分配与公司绩效正相关。由回归结果还可以看出,公司规模与净资产收益率呈显著正相关;资产负债率与净资产收益率呈负相关,其显著性不强;净利润增长率与净资产收益率呈显著负相关。但控制变量的相关系数均较小,说明对被解释变量的影响较小。由此看出,虽然公司规模的大小和偿债能力、盈利能力的高低都会影响公司绩效的水平,但是主要影响因素是公司的现金分红政策。

由模型(2)分析结果看出,每股现金股利与每股收益的回归系数为1.0224,P值为0.0000,说明每股现金股利与每股收益呈显著的正相关,验证了假设1,表明我国存在明显的股利信号传递效应A。公司规模与每股收益呈显著正相关;资产负债率与每股收益呈负相关;净利润增长率与每股收益呈正相关。

(二)验证假设2的实证研究假设2是为了研究高现金股利分配水平的公司与低现金股利分配水平的公司绩效水平的区别。在所选取的样本公司中,分为了两组,一组为高现金股利分配水平的“现金牛”公司,一组为低现金股利分配水平的“铁公鸡”公司,每组各有50家样本公司,通过分别对两组样本公司进行描述性统计,比较两者的绩效水平。两组样本公司描述性统计结果如表6、表7所示。根据表6、表7,“现金牛”公司组净资产收益率均值为10.61,标准差为7.16,最大值为38.13,最小值为0.01,“铁公鸡”公司组净资产收益率均值为17.57,标准差为75.20,最大值为754.11,最小值为-30.08,虽然后者的均值大于前者,但是后者的标准差特别大,说明离散程度相当大,净资产收益率十分不稳定。比较两组样本公司每股收益指标,“现金牛”公司组每股收益的均值、最大值、最小值均大于“铁公鸡”公司组,说明“现金牛”公司组的整体每股收益水平高于“铁公鸡”公司组。由此看来,“现金牛”公司组的公司绩效相较于“铁公鸡”公司组更高也更加稳定。再比较一下各控制变量。“现金牛”公司组的公司规模的均值为12.45,标准差为1.13,资产负债率的均值为31.10,标准差为19.02,净利润增长率的均值为221.55,标准差为1562.58。“铁公鸡”公司组的公司规模的均值为11.98,标准差为1.01,资产负债率的均值为52.31,标准差为18.89,净利润增长率的均值为65.21,标准差为354.65。比较看来,“现金牛”公司组的公司规模、偿债能力和盈利能力均优于“铁公鸡”公司组,说明高现金分红的公司组的公司规模更大,财务状况较好,盈利能力更强。上述数据和分析,同样验证了假设2,表明我国也存在股利信号传递效应B。

表6 现金牛公司组描述性统计表

表7 铁公鸡公司组描述性统计表

六、结论与建议

(一)结论本文结论如下:(1)现金股利分配与公司绩效呈显著的正相关。通过对样本公司每股现金股利与净资产收益率、每股收益等公司绩效指标进行实证分析后得知,每股现金股利与净资产收益率和每股收益均具有显著的正相关关系,从而验证了假设1的正确性,即我国上市公司的现金股利分配与公司绩效呈正相关关系。随着我国上市公司现金股利政策的不断完善,股利信号传递理论可以更好的解释在中国上市公司的现金股利分配政策,为了解决信息不对称问题,对未来绩效水平充满信心的上市公司会通过股利政策,向投资传递出公司经营状况良好的信号,来跟其他公司区别开来,从而达到吸引投资者的作用。而且,稳定适当的现金股利政策可以促进公司更加注重经营管理,选择适当的负债水平,保持良好的财务状况,从而达到提高公司盈利,提高公司绩效水平的目的。(2)高现金股利分配水平的公司绩效水平好于低现金股利分配水平的公司绩效水平。通过对不同现金股利分配水平的两组样本公司进行描述性统计,然后对比分析,可以发现“现金牛”公司组的公司绩效水平相对于“铁公鸡”公司组更好一些也更加稳定,由此验证了假设2的正确性。现金股利支付更多的公司,表明他们对公司未来的预期更加看好,也更加注重公司规模、偿债能力及盈利能力等方面,促进公司绩效水平长期良好的发展。

(二)建议本文提出建议如下:(1)内部约束:监管部门等多方力量敦促上市公司制定合理、稳定的现金股利政策。监管部门等多方力量促使企业做好以下工作:第一,上市公司应当制定一个适当的现金股利分配水平,根据公司的实际盈利情况来分配,不可过高或过低。第二,现金股利分配政策应当保持长期稳定,一般只有当利润出现较大变化时,才对现金股利政策作相应的调整。(2)核心基础:充分利用现代网络与培训制度相结合来提高投资者自身素质。应该通过现代网络和培训制度等多种方式,普及证券知识,提高投资者自身素质,使得他们更加注重上市公司的长期股利收益,减少投机行为,同时也可以促进上市公司注重现金股利政策的制定,给予投资者应有的股利回报,推进我国上市公司及整个证券市场长期稳定的发展。(3)外部环境:兼顾上市公司实体经济和投资者等多方利益全面完善相关法律法规。为了提高上市公司的现金分红比例,出台了各种规章制度。监管部门应该制定相应的强制派现的法律法规,要求上市公司必须按照净利润的一定比例进行现金分红,保护投资者的利益。

*本文系国家教育部人文社科基金项目“中小企业融资与民间金融资本的对接模式及其机构化路径”(项目编号:14YJA790044)的阶段性研究成果。

[1]王珂:《上市公司利润分配问题探究》,《财会研究》2012年第6期。

[2]陶燕贞:《我国上市公司现金股利分配现状的分析》,《经济师》2013年第1期。

[3]吕长江,王克敏:《上市公司股利政策的实证分析》,《经济研究》1999年第12期。

[4]严武、潘如璐、石劲:《中国上市公司股利公告效应实证研究:1993-2006》,《当代财经》2009年第9期。

[5]朱思洲:《上市公司稳定发放现金股利的信号传递作用》,《企业导报》2012年第11期。

[6]王蕾:《我国上市公司现金股利发放的统计研究——以2007-2010年为例》,《经济与管理》2012年第2期。

[7]霍静:《我国上市公司现金股利分配现状分析》,《企业导报》2012年第11期。

[8]李怡农:《“现金奶牛”与“铁公鸡”现金分红差异的实证研究》,《财会月刊》2009年第5期。

[9]王杏、高峻、魏慕婧、盛营:《现金股利政策与上市公司经营业绩之间的相关性分析——来自零售业上市公司的经验数据》,《科技创新导报》2011年第5期。

[10]Brennan,M.Taxes Market Valuation and Financial Policy.National Tax Journal,1970.

[11]Michacl.C.Jensen and William.H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of financial economics,1976.

[12]Aharony,Josef and Amihud Dotan.Regular Dividend Announcements and Future Unexpected Earnings:An Empirical Analysis,Financial Review,1994.

[13]Michealy,Shlomo Benartzi and Richard H.Thaler. MyopicLoss-AversionandtheEquityPremiumPuzzle. Quarterly Journal of Economics,1995.

(编辑 文博)