企业绿色发展融资及绿色发展基金筹资的策略——对企业发行股票并征缴绿色发展基金的博弈讨论

2016-11-21马新

马新

(辽宁工业大学经济学院,辽宁锦州121001)

企业绿色发展融资及绿色发展基金筹资的策略——对企业发行股票并征缴绿色发展基金的博弈讨论

马新

(辽宁工业大学经济学院,辽宁锦州121001)

建立企业发行股票的不完备信息博弈模型,对绿色化企业发行股票进行经济理论分析。结果表明:发行股票所得的资金上缴一定额度以作为国家绿色发展基金政策,有利于高绿色价值企业以发行股票方式筹资,同时又能有效抑制低绿色价值企业争相发行股票,这样,既有利于上市公司整体的绿色发展水平,也有利于减少投资者由于信息不完备而产生的投资风险,这对于通过金融手段促进企业绿色化发展有积极作用。此外,绿色融资过程中,应促进高绿色化程度的产业能力替代传统产业能力,避免形成新的产能过剩。

企业绿色发展;绿色融资;绿色发展基金;不完备信息博弈

一、问题的提出

中共中央《关于加快推进生态文明建设的意见》提出,“必须加快推动生产方式绿色化,构建科技含量高、资源消耗低、环境污染少的产业结构和生产方式,大幅提高经济绿色化程度,加快发展绿色产业,形成经济社会发展新的增长点”[1]。党的十八届五中全会关于制定“十三五”规划的建议将“绿色发展”与创新发展、协调发展、开放发展、共享发展一起作为五大新发展理念,提出“支持绿色清洁生产,推进传统制造业绿色改造,推动建立绿色低碳循环发展产业体系,鼓励企业工艺技术装备更新改造,发展绿色金融,设立绿色发展基金”等具体举措[2]。

为鼓励绿色化企业的规模发展,推动绿色化程度高的产能逐步替代传统产能,推动以生态效率提高为目标的优胜劣汰,可允许企业发行或增发股票,以加速其发展。“十三五”规划中提出的“推动低碳循环发展”“加快能源技术创新”“加快交通运输低碳发展”等目标,都可通过绿色融资方式来加快其实现。但是,为了更准确地判定哪些企业真正具有高绿色化程度的发展潜力,应让参与绿色融资的企业上缴一定比例的资金作为绿色发展基金。这一政策主张有什么作用呢?笔者认为,这一政策(更为一般的政策是,对所有拟发行股票或增发股票的企业都规定:发行股票所得的资金都必须上缴一定量的资金以作为国家绿色发展政策目标的绿色发展基金)的作用是:该政策有利于高绿色价值企业(指高资产价值、高盈利能力的企业)以发行股票方式筹资,同时又能有效抑制低绿色价值企业(指实际资产价值较低、盈利能力较低的企业)争相发行股票。这样,既有利于证券市场中上市公司整体的素质水平,也有利于保障广大投资者的利益,减少投资者由于信息不完备而产生的投资风险(因为这一政策可以使投资者较大可能地投资于高资产价值和高盈利能力的股票,而较少地陷入低绿色价值企业股票的风险陷阱之中)。

钟茂初、张学刚等学者对此类问题进行过一定程度的讨论,认为适合使用动态不完备信息博弈来探讨[3][4]。本文参考相关文献,通过建立一个不完备信息博弈模型,对上述观点加以论证。建立博弈模型的过程中,参考了D.Fudenberg&J.Tirole、蒋殿春有关不完备信息博弈的方法[5][6]。

二、企业发股融资的博弈模型

某绿色化企业拟通过发股融资的方式筹资,投资计划为:总投资量I,预期投资报酬为U(U>I>0)。企业的实际资产价值A(包含企业的绿色化能力价值,绿色化能力是其资产价值的重要构成和来源)为企业管理者的私有信息,拟购入该企业股票的投资者无法知道其真实的资产价值。该企业为高资产价值(含绿色化价值)A=H的概率为P,该企业为低资产价值(含绿色化价值)A=L的概率为(1-P),投资者只要预期报酬率不小于0即愿意购入该股票。发股融资者的目标是企业原有股东的利益极大化。

这是一个动态不完备信息博弈,该博弈可能存在的均衡称为“完美贝氏均衡”(perfect Bayesian equilibrium,PBE)。讨论上述模型的博弈均衡,即可了解企业发股融资及投资者购入股票的效果。假设企业是风险规避型企业,而不是风险偏好型或风险中立型的[7]。该博弈可能的均衡有4种形式:

(1)高绿色价值企业(记作H)和低绿色价值企业(记作L)都选定“发股融资”(记作I);

(2)高绿色价值企业选定“不发股融资”(记作N)、低绿色价值企业选定“发股融资”;

(3)高绿色价值企业选定“发股融资”、低绿色价值企业选定“不发股融资”;

(4)高绿色价值企业和低绿色价值企业都选定“不发股融资”。

三、未加入“征缴绿色发展基金”的博弈均衡

以下分别讨论未加入“征缴绿色发展基金政策”时各种情形的博弈均衡是否存在。

1.H和L都选定“发股融资”(I)。此时,对于拟购入股票的投资者来说,他们对“发股融资”的企业认为其为高绿色价值企业(H)的信念为:

此时,投资者认为企业的预期价值为PH+(1-P)L,投资者的投资额应为:

b为购入股票的新投资者的权益比例(1-b即为原企业股东的权益比例)。该式的含义是:投资额等于预期的权益是投资者购入股票的原则。

此时,对于原本属于高价值的企业来说,其“发股融资”和“不发股融资”的获益分别为:

M(I)=(1-b)(H+U)发股融资时

M(N)=H不发股融资

所以,高绿色价值企业发股融资的条件是:“发股融资”时的获益不小于“不发股融资”时的获益,即

将(2)式代入(3)式,得

该式的经济含义是:只有当投资的净获益(U-I)不小于企业实际价值被低估部分(H-(PH+(1-P)L)中给予新投资者的权益时,高绿色价值企业才会“发股融资”。

而与此相对应,低绿色价值企业则总是会选定“发股融资”。因为,此时,低绿色价值企业“发股融资”和“不发股融资”时的获益分别为:

M(I)=(1-b)(L+U)发股融资时

M(N)=L不发股融资

低绿色价值企业“发股融资”的条件是:

将(2)式代入(5)式,得:

由于U>I、L<H,所以(6)式总是成立。所以,低绿色价值企业总是“发股融资”。

综合起来,这一情形的均衡条件即为:

U-I≥b[H-(PH+(1-P)L)]

2.H选定“不发股融资”、L选定“发股融资”。此时,对于拟购入股票的投资者来说,他们对“发股融资”的企业认为其为高绿色价值企业的信念为:

此时,投资者认为企业的预期价值为L,投资者的投资额为:

此时,对于原本属于高价值的企业来说,其“发股融资”和“不发股融资”的获益分别为:

M(I)=(1-b)(H+U)发股融资时

M(N)=H不发股融资

所以,高绿色价值企业“不发股融资”的条件是:

将(7)式代入(9)式,得:

该式的经济含义是:当投资的净获益小于高价值资产被低估为低价值资产的低估部分(H-L)中被转让为新投资者的权益时,高绿色价值企业将“不发股融资”。

而与此相对应,低绿色价值企业总是“发股融资”。因为,此时,低绿色价值企业“发股融资”和“不发股融资”时的获益分别为:

M(I)=(1-b)(L+U)

M(N)=L

此时,低绿色价值企业“发股融资”的条件是:

将(7)式代入(11)式,得:

该式总是成立,所以,低绿色价值企业总是“发股融资”。

综合起来,该均衡的条件为:

U-I≤b(H-L)

3.高绿色价值企业选定“发股融资”、低绿色价值企业选定“不发股融资”。采用类似的方法可以证明,该均衡不存在。

4.高绿色价值企业和低绿色价值企业都选定“不发股融资”。用类似的方法可以证明,该均衡也不存在。

四、加入“征缴绿色发展基金”的博弈均衡

在未加入“征缴绿色发展基金政策”时,在可能的均衡中,低绿色价值企业总是“发股融资”,而高绿色价值企业只有在满足一定的条件下,才会“发股融资”,否则“不发股融资”。换言之,在没有“征缴绿色发展基金政策”时,上市企业更多的可能是低绿色价值企业、证券市场投资者购入到的股票更多可能是低绿色价值企业的股票。这对于证券市场的整体素质以及投资者的利益都是不利的。通过以下的分析,可以看到:当实施发股融资“征缴绿色发展基金政策”后,只要上缴资金的额度C合理地控制在一定的范围内,就可以使企业发股融资博弈模型达到这样一种均衡:高绿色价值企业“发股融资”而低绿色价值企业“不发股融资”。显然,这种均衡有利于提高上市企业的整体素质、也有利于减少证券投资者的风险。现在,我们讨论发股融资时须上缴资金C时的一种可能的均衡状态(H为高绿色价值企业的实际资产、L为低绿色价值企业的实际资产、Uh高绿色价值企业的投资获益、Ul为低绿色价值企业的投资获益、b为新购入股票投资者的权益比例):高绿色价值企业“发股融资”、低绿色价值企业“不发股融资”。此时,投资者对“发股融资”的企业认为其为高绿色价值企业的信念为:

此时,投资者认为发股融资企业的预期价值为H+Uh-C,投资者的投资额为:

此时,对于原本属于高价值的企业来说,其“发股融资”和“不发股融资”时的获益分别为:

M(I)=(1-b)(H+Uh-C)发股融资时

M(N)=H不发股融资时

为使高绿色价值企业“发股融资”,那么必须使“发股融资”时的获益不小于“不发股融资”时的获益,即:

将(14)式代入(15)式,得

该式的经济含义是:当投资净获益高于上缴基金时,高绿色价值企业“发股融资”;而对于原本属于低价值的企业来说,此时“发股融资”和“不发股融资”时的获益分别为:

M(I)=(1-b)(L+Ul-C)

M(N)=L

低绿色价值企业“不发股融资”的条件是:

将(13)代入(17)式,得:

该式的经济含义是:当征缴绿色发展基金高于投资净获益时,低绿色价值企业“不发股融资”。

综合起来,在有“征缴绿色发展基金”的情况下,存在一个完美贝氏均衡:使得高绿色价值企业“发股融资”而低绿色价值企业“不发股融资”。其均衡条件为:

均衡条件说明:只有在上缴资金C满足上述条件时,才能导致政策目标所希望的均衡。否则,即使有类似的政策也起不到预期的作用。

五、增发股票时“征缴绿色发展基金”的博弈分析

上述分析的是:发股融资时上缴一定额度的绿色发展基金,可以实现高绿色价值企业“发股融资”而低绿色价值企业“不发股融资”的均衡。那么,已经上市企业“增发新股时上缴一定比例绿色发展基金”的方式,能否达到类似的均衡呢?以下对此进行分析。

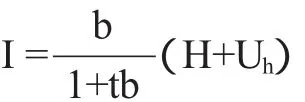

现在,我们讨论发股融资时须上缴一定比例绿色发展基金C=t I(t为资金上缴比例)时的一种可能的均衡状态(H为高绿色价值企业的实际资产、L为低绿色价值企业的实际资产、Uh高绿色价值企业的投资获益、Ul为低绿色价值企业的投资获益、b为新购入股票投资者的权益比例):高绿色价值企业“发股融资”、低绿色价值企业“不发股融资”。此时,投资者对“发股融资”的企业认为其为高绿色价值企业的信念为

此时,投资者认为发股融资企业的预期价值为H+ Uh-C,投资者的投资额为:

即

此时,对于原本属于高价值的企业来说,其“发股融资”和“不发股融资”时的获益分别为:

M(I)=(1-q)(H+Uh)发股融资时

M(N)=H不发股融资

为使高绿色价值企业“发股融资”,那么必须使“发股融资”时的获益不小于“不发股融资”时的获益,即:

将(21)式代入(22)式,得:

该式的经济含义是:当投资净获益大于0时,高绿色价值企业“发股融资”;而对于原本属于低价值的企业来说,此时“发股融资”和“不发股融资”时的获益分别为:

M(I)=(1-q)(L+Ul)

M(N)=L

低绿色价值企业“不发股融资”的条件是:

将(13)代入(17)式,得:

该式的经济含义是:当投资净获益小于0时,低绿色价值企业“不发股融资”。显然,对于理性的企业来说,低绿色价值企业不会选定“不发股融资”。所以,这一均衡并不存在。

用类似的方法,可以发现:在上缴一定比例绿色发展基金政策下,可能的均衡有两个:一是高绿色价值企业和低绿色价值企业都“发股融资”,而投资者无法区分;二是高绿色价值企业“不发股融资”、低绿色价值企业“发股融资”,投资者投资的都是低绿色价值企业的股票。

也就是说,已经上市企业“增发股票时上缴一定比例绿色发展基金”的政策下,并不能达到高绿色价值企业“发股融资”、低绿色价值企业“不发股融资”这样一种均衡,也就起不到提高上市企业质量及保护投资者利益的作用。换言之,只要增发股票,就应先对之前的股票补征“一定比例的绿色发展基金”,而不是仅仅针对增发部分。

六、对绿色融资相关问题的政策主张

通过上文的分析,以下几点对决策部门有一定的参考价值。

1.为了提高证券市场上市企业绿色化质量及起到保护投资者利益的作用,应该对所有发行及增发股票的企业都实施“上缴一定额度的绿色发展基金”的政策,而不仅仅是针对新上市企业征收,也不能仅仅针对增发部分征收。

2.政策的设计应包含这样的机制:政策目标是一种能够有相关主体实现的博弈均衡(即对于任何关联者来说,这一状况是其最优的选定),否则,政策实施的效果就会与政策制定者的初衷相背离。企业发股融资时“征缴绿色发展基金”是有效促进企业绿色化的手段,但其前提是征缴比例的合理设定,过高或过低都无法实现均衡,也就无法达成促进绿色化的预期政策目标。为了真正起到提高证券市场上市企业质量和保护投资者利益的作用,“上缴一定比例绿色发展基金”的政策,应针对不同的行业征收不同额度的资金。此外,还可以对事前承诺高而事后未能实现其效果的企业采用一定的惩罚措施,以促使博弈过程中“高绿色技术企业的承诺水平较高、低绿色技术企业承诺水平较低”。

3.发行股票的目的是绿色融资,所获得的融资应主要用于产业绿色化的提升。钟茂初提出,产业绿色化的主要目的是,以高绿色化程度的产业能力替代传统产业能力,而不是在传统产业能力的基础上,新增产业能力,否则将在“产业绿色化”的口号下导致新的产能过剩[8]。以发展新能源汽车为例,相对于传统动力汽车,新能源汽车,其低污染排放、低碳排放的绿色化程度较高。但是,新能源汽车只是对既有汽车存量、产能的替代,不可能在既有存量、产能基础上新增出市场需求。所以,以绿色融资方式激励新能源汽车发展时,传统动力汽车的产能则应同步削减。同样的理据,在以绿色融资方式发展绿色能源、绿色建筑、绿色交通时,应在客观评估对传统产能替代的基础上,应包含对传统能源、建筑、交通产业的削减。

4.作为“绿色发展基金”,所上缴的资金,就必须直接用于全产业、全行业的产业绿色化,亦即用于产业效率和生态效率的提高。而不可变相作为某种税收,更不可用于传统产业的投资,否则,不仅起不到绿色融资的作用,反而变相地强化了低绿色化程度的传统产业的规模扩张。钟茂初等提出,推进绿色发展,其根本途径是提高生态效率,即通过结构调整、技术进步、管理水平提高等方式,实现增长方式的转变,在制定有关产业绿色化的政策时,最直接的激励目标是“碳排放量”“污染排放量”的降低及其使用效率的提高[9]。只有这样,企业才有动力通过技术、结构的改进去推进绿色产业、绿色技术、绿色产品的形成。所以,要运用“绿色发展基金”以强化环境规制来“倒逼”企业生态效率的提升。王杰、刘斌提出,当环保规制提高到合理强度时,由环保规制引致的“创新效应”“竞争效应”就会大于“规制成本”,强化环保规制可提高企业生产率,可促进企业优胜劣汰机制的形成[10]。但是,不同产业应采取不同的对策举措。因为,不同类型行业环保规制对企业生产率的影响是不同的。目前,重度污染型产业,已经接近效率向好的转折点,所以,环保规制应适当强化,使之尽快跨过“痛苦期”很快就可迎来生产率上升阶段;对于轻度污染型行业和民生影响大的中度污染型行业,现阶段不宜“一刀切”地强化环保规制水平,应使其保持较高的生产率水平。

[1]中共中央国务院关于加快推进生态文明建设的意见[N].人民日报,2015-05-06(1).

[2]中共中央关于制定国民经济和社会发展第十三个五年规划的建议[N].人民日报,2015-11-04(1).

[3]钟茂初.可持续发展经济学[M].北京:经济科学出版社,2006:230-231.

[4]张学刚.政府环境监管与企业污染的博弈分析及对策研究[J].中国人口资源与环境,2011(2):31-35.

[5]Drew Fudenberg,Jean Tirole.Game Theory[M]. Cambridge:MITPress,1991:230-234.

[6]蒋殿春.高级微观经济学[M].北京:经济管理出版社,2000:296-301.

[7]马新.生态环境治理政策有效性的博弈分析[J].辽宁工程技术大学学报:自然科学版,2010(2):344-347.

[8]钟茂初.产业绿色化内涵及其发展误区的理论阐释[J].中国地质大学学报:社会科学版,2015(3):1-8.

[9]钟茂初,查玮.推动绿色发展关键在于提高生态效率[N].中国环境报,2016-06-05(3).

[10]王杰,刘斌.环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J].中国工业经济,2014(3):44-56.

Strategic Analysis on Enterprises’Green Development Financing and Fund Raising——A Discussion Based on Issuing Shares to Enterprises and Collecting Green Development Funds

Ma Xin

(College of Economics,Liaoning University of Technology,Jinzhou Liaoning121001)

This study conducts an economic and theoretical analysis on issuing shares to green enterprises by establishing an incomplete information game model of enterprises’issuing shares.The results show that the policy of turning in a certain amount of funds generated from issuing shares as the national green development funds is conducive. This policy benefits enterprises of high green value to raise funds by issuing shares,and meanwhile can effectively restrain enterprises of low green value to rush to issue shares.It is beneficial not only to the overall green development level of listed enterprises,but also to reduce investors’investment risk caused by the incomplete information.In the process of green financing,it is necessary to promote the high-level green industrial capacity to replace the traditional industrial capacity to avoid new overcapacity.In order to strengthen the regulation of environmental protection and promote industries’productivity,different types of industries should take different countermeasures.

green development of enterprises;green financing;green development funds;incomplete information game

F832

A

1674-5450(2016)05-0102-05

2016-05-20

国家社科基金重大项目(13&ZD158)

马新,女,辽宁锦州人,辽宁工业大学教授,主要从事宏观经济管理研究。

【责任编辑:李菁责任校对:张立新】