我国肉牛养殖成本收益与要素弹性分析

2016-11-21石自忠王明利

石自忠 王明利 崔 姹

我国肉牛养殖成本收益与要素弹性分析

石自忠 王明利 崔 姹

肉牛产业是我国畜牧业的重要组成部分。我国肉牛产业历经了“发展初期—快速发展期—调整发展期”3个历史阶段,现已转向了以“肉用”为主的发展轨道,肉牛出栏水平较高,牛肉产量不断攀升。从经济、社会和生态3个层面来看,我国肉牛产业可持续发展总体情况良好。但是,我国肉牛产业仍存在诸多问题。

牛肉属于优质肉类,对部分人群而言其弹性较小,肉牛产业的稳健发展和市场的稳定供给对城乡居民经济生活产生重大影响。本研究基于统计资料,详细阐述了我国肉牛养殖的成本收益变化趋势,并利用面板数据构建肉牛投入产出模型,测定要素产出弹性,寻找对肉牛生产具有显著影响的要素,以供生产决策和国家政策出台做参考。

1 我国肉牛成本收益与结构分析

1.1 肉牛生产成本收益分析

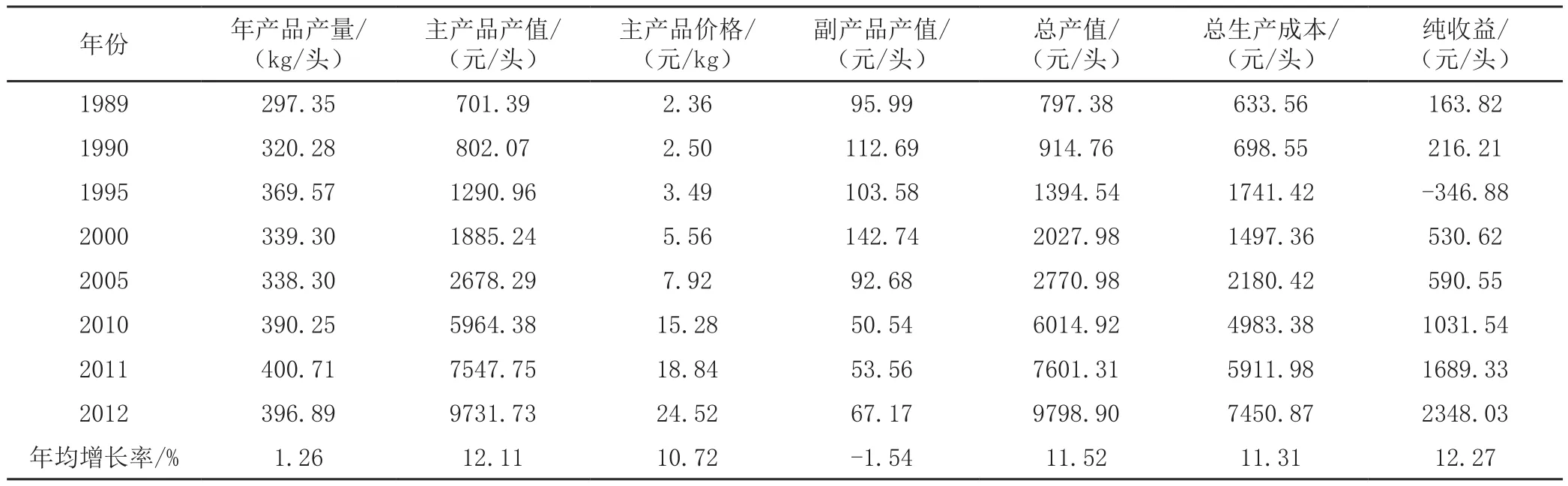

主产品产值、产量及价格

我国肉牛生产的主产品产量、产值及价格呈波动上涨趋势(表1)。肉牛生产的收益主要来自价格的上涨,相对于年均增长率为10.72%的价格而言,单位主产品产量的增长对肉牛生产的贡献率非常有限。1989—2012年间价格的年均增长率为5.93%,也远高于主产品产量的1.26%。可见,肉牛生产效益的增长,主要受到通货通胀及城乡居民对牛肉需求增长等的影响,而通过技术进步提高单产以增加效益相对有限。

副产品产值

从历史数据来看,肉牛生产的副产品产值呈现不断波动下降的趋势。目前,我国肉牛屠宰加工环节较为落后,对副产品的加工利用率较低,副产品产值一直处于较低水平且呈下降的趋势。依靠发展肉牛副产品来增加肉牛的单位效益具有一定的潜力,但并不是主要渠道;但增加副产品的加工利用率应该是我国肉牛产业发展需要重视的点。

单位生产成本

肉牛生产总成本不断波动上涨,2006年之后上涨速度加快。虽然2007年开始国内经济过热引起了通货膨胀,但并非影响肉牛生产成本增长的关键因素,成本费用的刚性上涨才是主要因素。

纯收益

我国肉牛单位纯收益波动幅度巨大,1989年为163.82元/头,此后小幅度波动。1989—2012年间,肉牛生产单位纯收益的年均增长率为12.27%。虽然2006年之后,肉牛生产成本快速增加,但纯收益相对之前年份也快速增长。可见,近几年来,我国肉牛生产比较乐观,随着城乡居民对牛肉需求的快速增长,国内市场牛肉相对紧缺,导致牛肉价格持续快速上涨,从一定程度上推升了肉牛生产的纯收益;当然,这也与肉牛生产技术的提高有着重要联系。

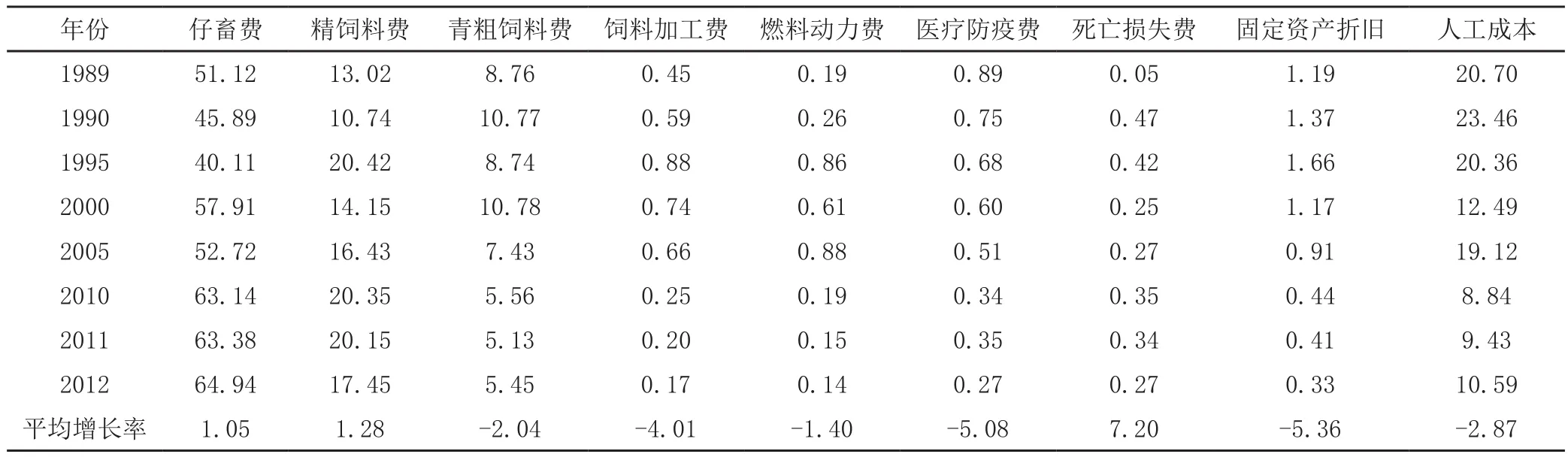

1.2 肉牛生产的成本构成分析

我国肉牛生产成本大概可以归纳为直接费用、间接费用及人工成本(表2)。

直接费用

①仔畜费用。仔畜费是肉牛产业最为重要的基础,且随着经济社会的发展,仔畜费用增速飞快,但由于其重要基础且占总成本的比重很大,因此,该项成本的快速上涨会动摇肉牛产业,直接影响我国肉牛产业的可持续发展。

②饲料费用。饲料费用包括精饲料费和青粗饲料费,饲料加工费不包括在内,两者的比重仅次于仔畜费用。1989年,每头精饲料费为82.49元,此后不断波动上升。另外,青粗饲料费也呈波动增长趋势。从饲料费用所占总费用的比重来看,1989年两者的比重为13.02%和8.76%,但此后精饲料比重大致呈现不断波动上涨的态势,至2012年占到总成本的比重达17.45%;而青粗饲料费用所占比重不断下降,至2012年所占比重仅为5.45%。从总饲料费用来看,1989年为137.97元,2012年达到了1706.39元,而其占总成本的比重从21.78%上升至22.90%。总体而言,精饲料在肉牛养殖中扮演着越来越重要的角色,且其投入增长的速度为12.74%,仅次于死亡损失费的增长率,因此,要注重精饲料在肉牛养殖中的投入。另外,我国饲草产业发展相对滞后,且我国传统肉牛养殖中不注重饲草的作用,有必要加大饲草产业的发展,以减少精饲料投入的压力,其能在一定程度上缓解粮食安全问题。

③燃料动力费。燃料动力费包括电费和煤费等,燃料动力费总体呈上涨趋势,但近年来下降幅度较大。

④医疗防疫及死亡损失费。总体而言,医疗防疫费和死亡损失费都基本呈现不断上涨的趋势,这说明随着畜牧业的不断发展,畜禽疫病也不断出现。

⑤工具材料费。肉牛养殖每头所需要的工具材料费基本维持在5元左右,最高年份达到7.61元,最低年份仅为2.05元,从时间走势上看,其波动比较频繁。随着肉牛养殖的不断发展,规模化、标准化水平不断提高,工具材料在肉牛养殖总投入中的比重不断下降。

间接费用

固定资产折旧费基本呈现先上涨,后下降,再平稳的趋势。固定资产折旧费比重的下降也在一定程度上反映了我国肉牛产业标准化、规模化和产业化水平正得以不断提高。

②销售费用。销售费用包括包装费、运输费、广告费、装卸费、委托代销手续费、销售服务费、销售部门人员工资等。从投入的绝对数量来看,销售费用呈现不断上涨的趋势,1989年每头肉牛养殖所需销售费为0.96元,1997年达到最高值16.45元,2012年为9.31元,1989—2012年的年均增长率为10.38%。从其所占总成本的比重来看,销售费所占比重很小,大致维持在0.10%—0.50%之间,1997年比重最高为1.05%。

人工成本费用

我国肉牛养殖人工成本不断波动上涨,但其所占总成本的比重不断波动下降。这在一定程度上也说明我国肉牛养殖的规模化、机械化水平有所提高。

从人工成本结构上看,家庭用工发挥决定性作用。肉牛养殖主要还是依靠养殖者自身,雇工比例依旧很小。

2 肉牛生产投入产出弹性分析

2.1 模型选择与数据说明

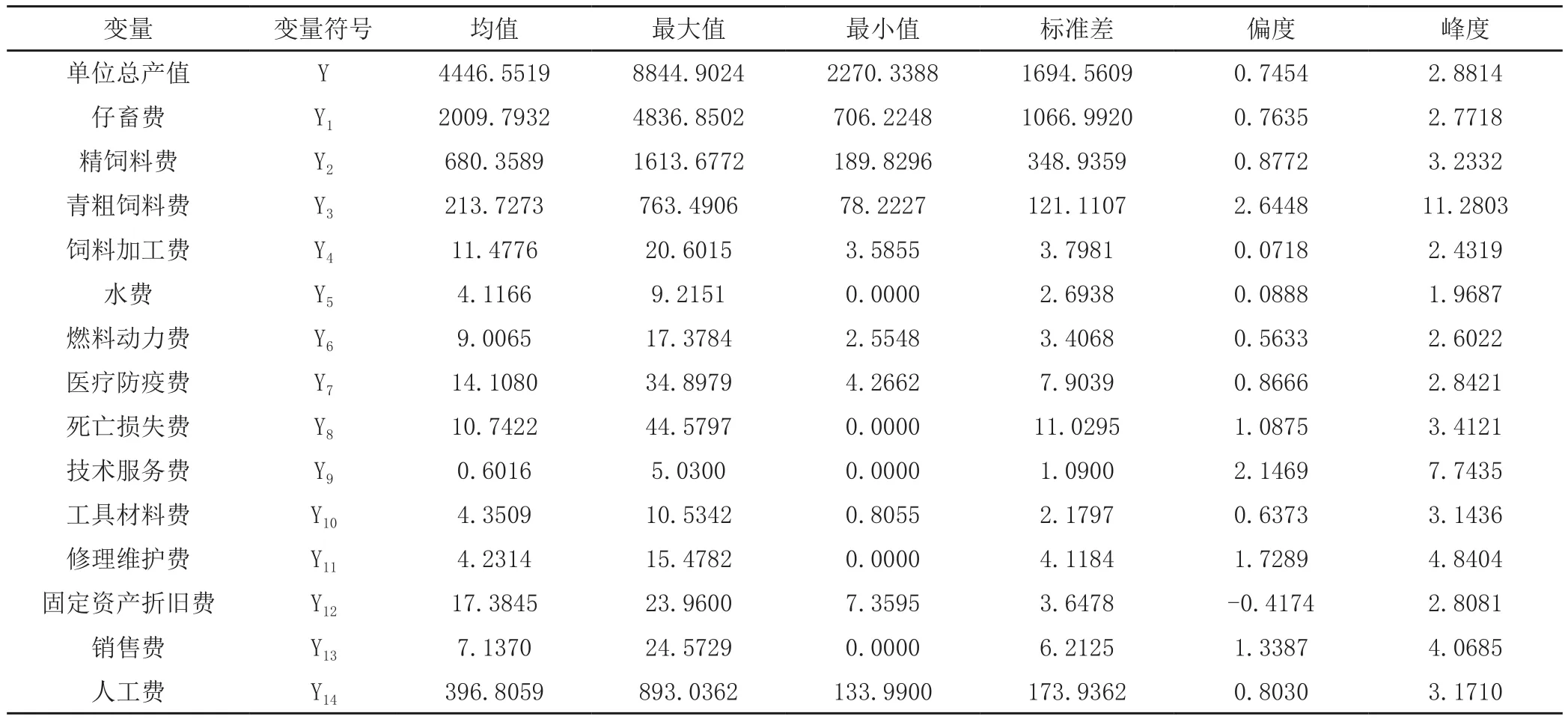

影响肉牛单位产出的主要因素为仔畜费、精饲料费、青粗饲料费、饲料加工费、水费、燃料动力费、医疗防疫费、死亡损失费、技术服务费、工具材料费、修理维护费、固定资产折旧费、销售费和人工费等要素的投入。各变量数据来自2005—2013年《全国农产品成本收益资料汇编》,选择了黑龙江、河南、陕西、宁夏和新疆等5个省区的肉牛生产投入产出面板数据。在进行分析时,为消除物价影响,用以2004年为基期的CPI指数进行平减,以获取各变量的实际价格序列,处理后各变量的描述性统计可参见表3。

肉牛产出会随着要素投入的变化而变化,其反映了产出和投入之间存在的定量关系,即生产函数关系,最普遍用于农业生产过程的生产函数是柯布-道格拉斯生产函数。由于部分省份在水费、死亡损失费、技术服务费、修理维护费和销售费等成本项无投入,需引进虚拟变量,虚拟变量的具体含义及取值如表4所示。

表1 1989—2012年我国每头肉牛生产成本收益情况

表2 1989—2012年我国每头肉牛生产成本结构概况 %

表3 投入产出模型相关变量描述性统计

表4 投入产出模型虚拟变量设定及含义

2.2 实证结果与分析

基于本研究基础数据为面板数据,在估计肉牛生产投入产出模型之前,首先对各变量平稳性进行检验。参考LLC检验方法检验结果,得知各变量均通过了5%水平下的显著性检验,可知各变量是平稳的。通过检验可知,固定效应检验对应的统计量为3.2468,说明固定效应是多余的原假设被拒绝,引入固定效应合理。

在此基础上,利用固定效应模型将2004—2012年成本收益数据,结合模型进行拟合,具体的回归结果如表5所示。从表中模型估计结果看,拟合优度较好,说明模型所包含的变量对肉牛的产出变化具有一定的解释能力。R2为0.9872,说明在当前条件下,肉牛单位产出变化中有98.72%的部分可以由以上14种投入要素进行解释。另外,F统计在1%水平下通过了显著性检验,D.W.值为2.3279,效果较为理想。从投入产出模型估计结果可得出如下结论。

2.2.1 仔畜费对肉牛单位总产值变化影响最大

从模型估计结果可以看出,仔畜费的弹性系数为0.475 7,T统计值为8.796 2,通过了1%水平下的显著性检验,即每增加1%仔畜费投入,肉牛产出将增加0.475 7%。此外,在所有要素的弹性系数中,仔畜费弹性的绝对值最大,说明其投入对肉牛单位产出影响最大。可见,有必要做好仔畜投入工作。

2.2.2 饲料费用对肉牛单产的影响仅次于仔畜费,青粗饲料投入相对精饲料投入更重要

饲料投入包括精饲料投入和青粗饲料投入,精饲料投入弹性系数为0.1517,而青粗饲料投入费用的弹性系数为0.1753,两者均通过了1%水平下的显著性检验,说明精饲料及青粗饲料投入对肉牛养殖具有重要作用,每增加1%精饲料和青粗饲料投入,肉牛单产将增加0.1517%和0.1753%。另外,青粗饲料的弹性系数要高于精饲料,说明青粗饲料的投入对增加肉牛单产作用更大。与猪禽等不同,肉牛属于草食牲畜,青粗饲料投入在肉牛养殖中作用巨大。因此,有必要优化肉牛养殖饲料结构,推动牧草产业发展,强调牧草产业在肉牛产业发展过程中的重要作用。

2.2.3 劳动力投入对肉牛单产具有显著正影响,其作用仅次于仔畜和饲料投入

根据模型估计结果,人工费的弹性系数为0.1496,对应的T统计值为3.2246,通过了1%水平下的显著性检验,说明每增加1%人工投入,肉牛单产将增加0.1496%。劳动力是肉牛产业发展的保障,尤其是在散养条件下,人工投入作用更加突出。

2.2.4 燃料动力费和技术服务费对肉牛单产具有显著正影响

燃料动力费包括肉牛养殖过程中电、煤等要素投入,其弹性系数为0.058 7,通过了5%水平下的显著性检验,说明燃料动力费用的投入对肉牛单产具有显著性正影响,每增加1%该要素,肉牛单产将相应增加0.058 7%。技术服务费的弹性系数为0.0437,说明每增加1%技术服务费用,肉牛单产将增长0.043 7%。总体来看,燃料动力和技术投入对肉牛养殖均具有显著积极作用,有必要增加该类要素投入。

2.2.5 水费和死亡损失费对肉牛生产具有显著负影响

从模型估计结果看,水费弹性系数为-0.089 5,即每增加1%水费投入,肉牛单位产出将减少0.089 5%,说明当前肉牛生产过程中,水费的投入过多,水市场价格不合理,理应对肉牛养殖过程中水的合理利用进行规划。死亡损失对肉牛单产增加具有消极影响,死亡损失费每增加1%,肉牛单位产出将减少0.019 5%。可见,有必要进行合理的疫病防疫和技术指导等能减少肉牛死亡的措施,降低肉牛养殖死亡率,提高肉牛单位产出。

3 研究结论与启示

其一,我国肉牛生产的经济效益总体呈现增长的态势,肉牛养殖经济效益较好。成本项目中,仔畜费、饲料费及劳动力费用是3类最主要的要素,三者之和占总成本的比重超过了90%,仔畜费比重最大,其次为饲料费,劳动力费用次之。从时间趋势看,三类成本费用呈上升趋势;从其所占比重看,仔畜费波动上升,劳动力费用呈下降趋势。其二,肉牛生产要素投入中,对肉牛单产增长具有显著影响的因素较多。仔畜费弹性最大,其次为青粗饲料费,再次为精饲料费,四类要素中人工投入的弹性最小,但却要远高于其他要素投入的作用。另外,技术服务、燃料动力等对肉牛生产均具有显著性作用,但其影响不及上述三者大。此外,水费和死亡损失对肉牛生产具有显著负影响。

在当前牛肉紧缺、价格高涨的情况下,有必要继续加大肉牛养殖扶持力度,继续实施能繁母牛养殖扶持政策,做好农户仔畜购进补贴政策。同时,大力发展饲料产业,特别是饲草产业,把牧草产业作为“粮经饲”三元结构之后的又一大产业,建立我国“粮经饲草”四元种植结构,缓解肉牛养殖饲料紧缺压力。另外,要推进肉牛生产组织多元化,鼓励农户组织养殖合作社,引导公司进入肉牛养殖业,提升肉牛养殖的规模化、机械化程度,减少劳动投入压力。最后,要完善社会化服务体系,做好肉牛养殖技术服务,减少疫病和死亡对肉牛生产的影响。

摘自《中国畜牧杂志》2016年16期