商业模式、价值动因与信息披露

2016-11-19吴正杰吴莉昀

吴正杰,吴莉昀

(1.安徽财经大学,安徽 蚌埠 233030;2.上海财经大学 公共经济与管理学院,上海 200433)

商业模式、价值动因与信息披露

吴正杰1,吴莉昀2

(1.安徽财经大学,安徽 蚌埠 233030;2.上海财经大学 公共经济与管理学院,上海 200433)

投资者在公司估价过程中,会同步关注商业模式以及会计信息。而且,商业模式是感知及定性分析财务信息的首要依据。以2008-2014年A股公司为考察对象,对企业商业模式与会计信息价值相关性进行实证检验。研究揭示,在投资决策时,商业模式偏离度愈大,会计盈余价值相关性愈大,会吸引投资者注意;而净资产价值相关性愈小,相应地会减少关注。研究进一步控制公司价值动因其他变量,本文命题依然成立。所以,财务信息披露中嵌入商业模式有利于深入分析公司价值动因。本研究对于完善财务信息披露制度,深入认识商业模式蕴涵的价值动因有一定政策意义。

商业模式;价值动因;投资价值;会计信息

M. Johnson,C. Christensen和H. Kagermann指出商业模式包括客户价值、资源配置、生产运作以及盈利模式。[1]一般认为商业模式是财务分配上能产生可持续盈利现金流的商业逻辑和主体资源配置活动方式,是企业创造与获取价值的业务体系,是一系列的价值动因的有机联结体。 Kevin Stocks指出要深刻领悟商业模式才能制定高水平会计准则。2010年3月,IASB和FASB发布《财务报告概念框架:报告主体(讨论稿)》,建议报告主体要关注商业模式及实现方式。

商业模式是作用于会计信息的关键变量: 一方面,企业商业模式通过运营差异化影响会计信息特征。Magretta (2002)指出商业模式是诠释企业怎样营运的故事,是为利益相关者服务的一系列价值动因设想。[2]商业模式可以让企业资产变得差异化,企业有别于同行并难以被模仿,从而具有营运差异化特征。商业模式是企业运营过程中的商业逻辑,也是客户价值实现的逻辑,德鲁克在《管理的实践》中提出,企业生存的唯一理由就是实现和创造客户价值。盈余只是公司实现客户价值能力的表现。企业拥有的异质资源,以及产生可持续现金流的能力反作用于其商业模式选择。会计信息一定程度反映包括收费项目规范、优惠项目规则、结算与付费方式等收入规则,披露为客户提供价值的内部结构、关系资本和营运流程等资源规则,呈现拥有维护创新市场的能力、洞察目标客户能力、持续地留住顾客能力、研究与开发能力。商业模式表达客户价值主张,展现包括顾客信念、行为习惯或惯例等定位规则,会计信息将一定程度呈现包括产品质量标准、消费纠纷仲裁与索赔程序等利益规则。商业模式要素匹配具有科学性、和谐化,从而具有营运良性确定化。总之,企业营运活动会最终反映在会计信息中,公司的会计信息只有恰当、公正、充分,才能更大程度地保护投资者的利益,对经济新常态产生积极影响。另一方面,公司商业模式还可以直接作用于会计信息。Hawkins (2001)认为商业模式是一种有利的成本、收入结构,会计信息能反映产品收入结构中销售渠道拓展、客户相关、渠道维护的费用比重态势。[3]比如我们可以从披露的会计年报中看出道琼斯30家工业指数的销售费用数据中扣除直接成本部分呈上升态势。一般而言,利润池(Orit Gadiesh、James L. Gilbert,1998)拥有错落有致的结构,行业的盈利模式与现金收支模式迥然不同,市场价格、产品类别、促销手段以及销售渠道的异同都会影响细分市场的利润率,会计信息能反映企业占有细分市场的毛利率差异。[4]Kothari et al(2002) 认为,研发费用将加大盈余的波动区间。[5]Dichev et al(2013)调查发现,会计盈余特征的第一位影响因素是企业的商业模式,同时,会计信息能折射出商业模式要素及结构。[6]

商业模式为投资价值评估提供了有力的商业逻辑依据。商业模式解答了德鲁克有关价值动因问题。资本市场上商业模式的优劣和变化会对股价产生显著影响,一般会超出经典的盈利估值分析范畴。已有研究多偏重于解决商业模式本身与企业投资价值相关问题。然而,考察商业模式作为中介变量怎样影响财务信息同投资价值相关性不多见。本研究检验了商业模式差异度怎样影响所有者权益、净收益与企业投资价值相关性,本文某种程度上弥补了这方面研究的欠缺。

商业模式具有价值固化效应(李东等,2010)。Accenture以为,优秀商业模式难以被模仿,脚踏实地,具有特有价值。商业模式会增强价值动因确定性,即商业模式固化。每个行业在发展历程中均能逐渐形成一套通常采用商业模式。商业模式偏离度表征企业偏离通常模式的大小。一方面,与行业通常采用相一致的商业模式有利于企业模仿配置生存发展必需的资源,一定程度上降低经营风险;另一方面,采用通常商业模式的企业常常会遇到更大的竞争,一般毛利率会下降。企业拥有的异质资源,以及产生可持续现金流的能力决定其商业模式选择。商业模式可以让企业资产变得差异化,企业有别于同行并难以被模仿,从而具有营运差异化特征。所以,本文预测商业模式偏离度应该正向影响企业绩效。纵观商业史,拥有独特商业模式的公司,容易攫取到超额利润,因此具有高速成长性。未来的商业模式大多是一次销售、多次流入,其创造价值的能力远高于传统商业模式,企业工作重心将转移到探寻售后新的利润增长点。不少案例显示,商业模式偏离度会增大公司绩效变化区间。既然商业模式偏离度影响公司绩效的波动区间,那么商业模式偏离度如何影响会计信息与投资价值相关性呢?回答这个问题既能帮助我们理解商业模式在企业定价中的作用,又能启发我们观察会计信息与投资价值相关性影响动因。

采用2008-2014年A股公司作研究样本,我们考察商业模式对财务信息与投资价值中介作用。研究发现: 公司商业模式偏离度愈高,净收益与投资价值相关性愈大;并且净资产与投资价值相关性愈低。在控制了公司基本面变量后,结论依然不变。

本文的贡献主要在于以下两个方面: 其一,研究从新视角得到商业模式影响企业价值经验证据。之前的文献论述商业模式对企业投资价值的直接影响较多,但很少考察商业模式怎样借助会计信息作用企业投资价值。本文研究证明,针对互异商业模式,投资者对企业估值时运用财务报告会有所侧重。显而易见,投资者要借助于商业模式信息才能对会计信息作出正确研判。所以,企业应披露商业模式信息,迎合投资者解读和应用财务报表的需要。FASB (2001) 等机构建议,企业应披露未被会计系统确认的其他信息,提升投资决策效率。本文的结论赞同这些观点。其二,研究从商业模式角度检验财务信息同投资价值相关性。研究表明,随着商业模式偏离度的变化,净资产和净收益在企业价值评估中重要性迥异。这证明在考察如何利用会计信息对股票估价时,商业模式信息有显著影响。因此,在企业估值过程中,应视企业商业模式不同,选择采用资产负债观抑或是收入费用观。

一、文献回顾与研究假设

众所周知,会计信息的真实与公允本质上是道德规范。财务报告中嵌入商业模式,才能满足投资者对会计透明度 (transparency)的要求,有利于增强会计信息与投资价值相关性。Zott 和 Amit(2001)认为,商业模式即创造价值解析系统,借助一连串业务活动达到商业目的,体现价值动因。[7]价值动因集表征生产什么产品和如何营运问题,它是财务上产生可持续盈利现金流的商业逻辑。顾客购买的净现金流、购买的频率及周期、顾客影响力、折现率是顾客价值动因,是顾客在未来能为企业带来的价值。Robert Hodgkinson 指出财务报告与商业模式是互动关系,因此财务报告不能等同于可计价交易或事项的简单求和,还应反映商业模式的价值功效。Elliot (2002)以为商业模式逻辑是利润公式,利润公式蕴含收入来源,成本构成,盈利额度等价值动因,决定参与者各方的利益、成本和收益。[8]商业模式的价值效应是其所引致的有利于持续产生新的会计收益的价值动因。格威·卡瓦萨奇(Guy Kawasaki)提出了商业模式识别两维度系统,其本质即价值创造与价值获取两维分类的可行价值动因集。可见,以前的文献多偏重于描述商业模式是怎样直接创造企业投资价值,关于商业模式怎样影响会计信息在投资估值中的作用,现有文献很少。Wyatt(2008)研究揭示研发经费与公司所有者权益市值正相关,虽然相关性比净资产相关性差。[9]Woolridge (1988) 证明当公司披露研发项目时,股票价格会上升。[10]Doukas and Switzer (1992) 验证,当披露新的研发项目时,尽管企业的收益有所下降,股票价格依然会上升。[11]Ohlson (1995)认为股权价值是公司净资产与经营及收益性预期现值之和。[12]文献还揭示,成长可能性大的公司具有比较高盈余反应系数,即此种情况下利润表相关性更大。盈余持续性也影响财务信息与投资价值相关性。盈余持续性愈强,企业净收益拥有的信息含量会愈大。

研究证明净收益及所有者权益在股票价值评估中作用各异。Barth et al(1998)研究揭示,在投资估价中,清算价值通过资产负债表披露,即在公司破产时,债权人将资产变现可以取得的价值。同时利润表呈报的是关于企业成长能力信息,一般适用于投资者估值。[13]企业商业模式偏离度很大程度决定企业风险,然而学习行为使行业商业模式趋于一致,行业内企业面临着相似风险。同时,Teece et al (2010) 认为在新经济时代,商业模式是一种可判断业务预见性的方法,是缓解企业面临的风险的重要工具之一。[14]商业模式呈现包括顾客信念、行为习惯或惯例等定位规则,会计信息一定程度反映包括产品质量标准、消费纠纷仲裁与索赔程序等利益规则。商业模式要素匹配具有科学性、和谐化,从而具有营运良性确定化。会计信息一定程度反映包括收费项目规范、优惠项目规则、结算与付费方式等收入规则,披露为客户提供价值的内部结构、关系资本和营运流程等资源规则,呈现拥有维护创新市场、研发、资本投资、内部运营、财务杠杆运用等方面资源。总之,商业模式通过企业市场创新、资本运营、内部营运会最终将风险一定程度反映在会计信息中。如果企业的商业模式较恪守行业通常选择,亦即与竞争对手趋同,一般情况下企业风险会偏高。商业模式对财务信息与投资价值中介作用表现如下:一方面,商业模式异化使企业净收益增大,净收益持续性趋强。利润表的价值相关性增强,这种情况下,投资者较多借助利润表进行估值。另一方面,商业模式异化减少的竞争风险会引起公司的融资成本减小。商业模式异化会减少经营风险,投资者将下调必要收益率预期,减少融资成本。而 Easton and Zmijewski (1989) 研究表明,股价对盈余的反应系数与融资成本负相关。[15]基于以上分析,本文提出如下假设。

H:在投资决策时,商业模式偏离度愈高,净盈余价值相关性愈大,会吸引投资者注意;同时净资产价值相关性愈小,会减少投资者关注。

二、研究设计

1.变量设计。商业模式偏离度指标BS表征公司商业模式偏离通常采用模式大小。该指标计量过程如下:第一步,计算公司配置在六个重要价值动因维度的资源状况,资源配置反映公司商业模式价值动因分布导向。这些商业模式价值动因是市场营销动因、产品开发动因、资本投资动因、运营动因、资本密度动因及融资杠杆动因。M.Johnson ,C.Christensen和H. Kagermann指出商业模式包括客户价值、资源配置、生产运作以及盈利模式。[1]其中,市场营销动因、产品开发动因代表着企业在市场开发、产品创新对客户的价值。资本投资动因和资本密度动因等产能扩大方面代表资源配置。运营动因代表着企业的管理经费使用情况在生产运作方面,融资杠杆动因表示企业的资本运营状况代表企业最终盈利模式。总体看来,这些动因维度近似反映商业模式。数据处理上,因为国内企业普遍不报告广告及研发经费,研究采取销售费用以及无形资产净值替代,研究又采取去除二者重构商业模式偏离度,并通过稳健性检验。第二步,把每个公司的这些价值动因维度数值按行业标准化,然后求绝对值。于是,计算出每个公司各个商业模式价值动因维度数值。其中:市场营销动因=营销费用/营业收入;产品开发动因=无形资产净值/营业收入;资本投资动因=固定资产净值/固定资产原值;运营动因=管理费用/营业收入;资本密度动因 = 固定资产净值/员工数量;融资杠杆动因=(短期借款+长期借款+应付债券)/权益面值。第三步,求各个商业模式价值动因维度数值均值,算出商业模式偏离度BSit。BSit数值能说明商业模式偏离度大小,在总体上表征各个不同维度商业模式。BSit指标越大,表示该企业的商业模式越偏离常规,即该企业与同行业竞争对手的商业模式差异越大。

其余变量定义如下:投资价值(IV)采用权益市场价值,即当年末股票收盘价乘以发行总股数;当年末的净资产账面价值用BV表示;当年的会计净收益用NI表示。财务健康程度(ZSCORE)是虚拟变量,遵照Altan (1968 )得分对样本分组,位于上四分位数以上的公司ZSCORE取1 ,否则0,研究表明ZSCORE取1的企业更不容易破产;公司的盈余不可持续性(NONP)=非经常性损益/利润总额,NONP越大,企业的盈余持续性越低;企业成长性(GROW)定义为当年销售收入减去上一年销售收入,然后除以上一年销售收入。企业上市时间(AGE)=上市天数 /360 ( Chen et al.,2001)[16];股票流动性(TRADE)用当年的股票月平均交易额除以年末在外流通股数表征 ( Callen et al.,2010) ;行业(IND)细分至证监会行业编码字母,去除金融行业,共产生17个行业虚拟变量;年份(YEAR),因为样本区间为2008-2014年,一共产生7个虚拟变量。

2.研究模型建立。本文的目标是探讨企业商业模式偏离度对投资者利用会计信息估价侧重点的影响。本文建立如下主回归模型:

IVit=β0+β1BVit+β2NIit+β3BSit+β4BV*BSit+β5NI*BSit+∑IND+∑YEAR+μit

其中,i表示公司,t表示年份。投资价值、净收益及净资产均缩小109倍。BSit表示企业商业模式偏离度。便于检验前文命题,加入净资产、净收益与商业模式偏离度交互项。BV*BSit表征公司净资产同商业模式偏离度交互项。NI*BSit表征净收益同商业模式偏离度交互项。系数β4和β5成为研究关键。即如果公司采取趋异商业模式,那么系数β4应该显著为负,β5应当显著为正。IND和YEAR分别表示行业和年份,是控制变量。

已有的文献表明,股票流动性、企业上市时间、营收成长性、财务状况以及盈余持续性等公司基本面特征均影响投资价值。比如:Chen et al(2001)的研究表明,股票流动性影响投资价值[16];Cuellar et al(2011)表明,投资者对上市时间不长的公司只依靠强制披露信息难做出正确决策,因为其发展确定性难料,财务信息价值相关性低;Collins et al(1997) 证明,成长性高的公司具有更大盈余反应系数,也就是说,盈余相关性更高[17];如果公司经营境况变差,这时净资产是公司估价主要变量(Barth et al.,1998;Collins et al.,1997)[13-17];Kormendi 和 Lipe(1987)研究表明,盈余持续性愈持久的企业,其净收益具有信息含量愈大。[18]避免本研究受遗漏变量影响,加入上述公司特征与净资产或净利润交互项。分析模型如下:

IVit=β0+β1BVit+β2NIit+β3BSit+β4BV*BSit+β5NI*BSit+β6ZSCOREit+β7BV*ZSCOREit+β8NI*ZSCOREit+β9NONPit+β10BV*NONPit+β11NI*NONPit+β12GROWit+β13BV*GROWit+β14NI*GROWit+β15AGEit+β16BV*AGEit+β17NI*AGEit+β18TRADEit+β19BV*TRADEit+β20NI*TRADEit+∑IND+∑YEAR+μit

ZSCOREit是虚拟变量,由上文论述,预测β7<0, β8>0。依据Chen et al.(2001),NONPit愈大,企业盈余持续性愈差。[16]据上文分析,预测 β11<0。GROWit表征公司成长性,根据前述,预测β13<0,β14>0。AGEit表征企业上市时间。据上文论述,我们只能预测 β17<0。TRADEit是指企业股票的流动性,据前文所述,我们预测β19>0,β20<0。其余变量参考主回归方程中的定义。

3.样本与数据。为了规避会计准则变迁影响,实证样本选取2008-2014年A股上市公司。采用证监会分类办法对样本按行业分类;剔除金融保险业公司、相关数据缺失的公司、发行B股的公司。研究数据来源于CSMAR数据库。并进行上下1%缩尾(winsorize),最终得到9600个样本观测值。对上述理论进行检验。

三、实证结果与分析

1.描述性统计。表1中显示,公司市值均值是 6.1亿元,并且标准差偏大。公司净资产均值是 2.08亿元。净收益均值是 0.159亿元。商业模式偏离度均值是0.456,标准差是0.293,可见公司商业模式偏离度偏大。盈余持续性中位数是0.077,表明约50%公司均凭借非经常性损益避免亏损。公司销售收入增长率期望值是19.4% 。上市时间期望值是8.01年。

表2呈报了变量间的Pearson和Spearman系数。数据显示,账面净资产和净收益同投资价值相关系数均在 0. 6 - 0. 8之间。如果不控制其他参数的情形,商业模式偏离度与投资价值有较弱正相关性。表中数据也显示,采用偏离正常商业模式公司常常拥有较多净资产,较大盈余。

表1 描述性统计

表2 Pearson 和 Spearman 相关系数

注:(1)下三角为Pearson相关系数检验,上三角为Spearman等级相关系数检验。

(2)***、**和*分别表示在1%、5%和10%水平上显著。

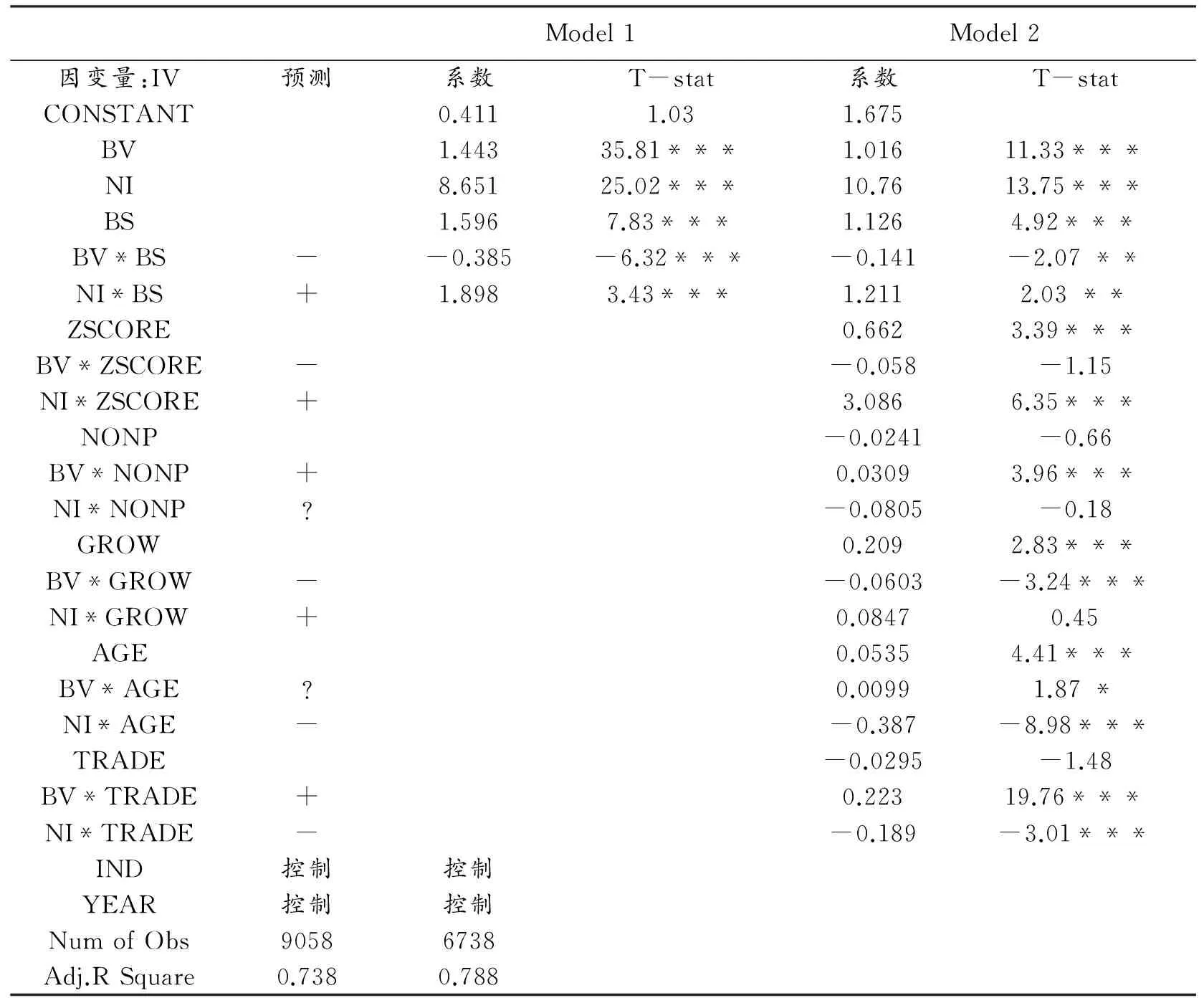

2.实证结果。在回归分析之前,研究检测得到Model1的Mean VIF=3.36<10,Model2的Mean VIF=6.02<10说明两个模型总体上不存在多重共线性。表3报告了两个模型的回归结果。数据显示, BV及NI均与投资价值显著正相关,与之前结论相同。进一步的数据显示商业模式偏离度大的企业,投资价值更大。此结论在控制企业基本面后依然成立。数据显示:β4显著为负,β5显著为正。此结果与预期相同尤其关键。数据说明商业模式较为偏离正常公司,净收益与投资价值相关性更高。同时,净资产与投资价值相关性更低。商业模式较为偏离正常公司具有更高竞争优势,具有较好顾客价值,因此净收益价值相关性较高,而净资产价值相关性相对较低。这说明,公司估价中,需要商业模式信息。更为重要的是,企业商业模式是分析财务信息前提。至于控制变量情况,研究结果与预测一致。

表3 Pearson 和 Spearman 相关系数

注:*,**,***分别代表在 10% ,5% ,1% 水平上显著。

四、稳健性测试

为规避研究受到遗漏的企业变量影响,进一步采取固定效应(FE)检验。数据呈现,控制行业差异后,结论不变;β4显著为负,β5显著为正;控制变量结论与主回归方程相同。

在建立商业模式偏离度时,研究采取销售费用替代广告宣传动因的办法,采用无形资产净值代替研发投入动因的方法,但是,此种替换方法不一定正确。因此,本文采取去除这两个维度,用剩下的四个商业模式维度(资本密度动因、资本投资动因、运营动因和融资杠杆动因)。重新建构商业模式偏离度,再次检证。不同维度商业模式Pearson系数为0.8663,支持稳健性测试科学性。测试结果说明,采取四维商业模式偏离度后,回归结论一致。假设再次得到验证。

参照 Jones and Smith (2011) 等研究[19],考虑公司年报披露需要时间,把公司年末所有者权益市场价值修改为第二年四月末数值,再次检验假设。检验的结论表明,研究主要回归结果未变。

Chen et al揭示,大公司比小公司向外传达更丰富信息,为此大公司财务信息投资价值相关性较小。[16]数据表明,在控制公司规模后,回归结论基本未变。

五、结论与启示

本文发现,公司商业模式偏离度愈大,会计盈余价值相关性愈大,会吸引投资者注意;而净资产价值相关性愈小,相应地投资者会降低关注。控制基本面影响后,结论依然一致。这说明,商业模式是感知及定性分析财务报告首要依据。

本研究结果是要加强商业模式信息披露,进一步认识商业模式蕴涵的价值动因。首先,投资者对商业模式信息的关注说明,会计信息和商业模式信息对企业估值均有重大意义。从迎合投资者需求视角,我们要加强商业模式披露要求。其次,商业模式是分析财务报告首要依据。投资者面对互异商业模式进行企业估值时,利用财务报表有所偏重。为此,如果以决策有用作为财务报告目标导向,我们需要鼓励企业披露较全面的商业模式信息。Wyatt (2008) 曾指出:非会计信息不只是单独对公司价值产生影响,它们还会借助影响会计信息以至影响公司价值。[9]本文的结论有力地支持了这些建议。

财务报告应该嵌入商业模式信息。实务中诸如会计规则不完善性、会计处理方法风险性等因素存在,因此,财务信息与业务数据不完全对应。然而,商业模式具有利益规则、定位规则、资源规则、收入规则,这些规则各有特殊功能,同时又相互联系、共同作用来决定价值。因此,会计业务数据可以按商业模式追本溯源,以反映各项披露信息,从而使会计指标更具价值相关性。商业模式本质上是公司价值的商业逻辑,公司按照商业模式进行会计信息列报初露端倪。例如2008 年,IASB伙同FASB 发布《关于财务报表呈报的初步观点》征求意见稿,《国际财务报告准则第9号》(IFRS 9)要求依照管理金融资产商业模式和合同现金流量不同对金融资产进行分类。

资本市场是商业信用发展的结果,判断财务报表会计信息质量更应聚焦于支持财务报表的商业模式,它是财务结果形成的逻辑动因。会计准则具有宏观经济后果性,调整产业结构会引发会计信息披露的演化,会计信息披露要以商业模式作为核心概念,才能有效地关注宏观经济与微观主体,更好适应新常态。会计信息只有恰当、公正、充分,才能更大程度上保护投资者利益,对经济新常态意义重大。

[1] Johnson M W,Christensen C M,Kagermann H. Reinventing your business model[J].Harvard Business Review,2008(12):50-59.

[2] Magretta J. Why business models matter[J].Harvard Business Review,2002,80(5):86- 92.

[3] Hawkins R. The business model as a research problem in electronic commerce[J].Spru-science and Techno-logy Policy Research,2001(4):72.

[4] Orit Gadiesh, James L Gilbert. Profit pools:A fresh look at strategy[J].Harvard Business Review,1998(5):139-147.

[5] Kothari S P,Laguerre T E,Leone J A.Capitalization versus expensing:Evidence on the uncertainty of future earnings from capital expenditures versus[J].R&D outlays,Review of Accounting Studies,2002(7):355-382.

[6] Dichev I D, Graham J R,Harvey C R, et al.Earnings quality: Evidence from the field[J].Journal of Accounting and Economics,2013,56(2):1-33.

[7] Amit R,Zott C.Value creation in e-business[J].Strategic Management Journal,2001,22(6/7):493- 520.

[8] Elliot S.Electronic commerce:B2C strategies and models[M].Chichester,U.K:John Wiley,2002.

[9] Matolcsy Z,Wyatt A.The association between technological condition and the market value of equity[J].Accounting Review, 2008, 83(2):479-518.

[10] Woolridge J R.Competitive decline and corporate restructuring: Is a myopic stock market to blame?[J].Journal of Applied Corporate Finance, 1988(1):26-36.

[11] Doukas J,Switzer L.The stock market’svaluation of R&D spending and market concentration[J].Journal of Economics and Business,1992(44):95-114.

[12] Ohlson J,Earnings. Book Value and Dividends in Equity Valuation[J].Contemporary Accounting Research:1995(6)61-87.

[13] Barth M W.Beaver, Landsman W.Relative valuation roles of equity book value and net income as a function of financial health[J].Journal of Accounting and Economics,1998,25 (1):1 -34.

[14] Teece D. Business models, business strategy and innovation[J].Long Range Planning, 2010, 43(2/3):172-194.

[15] Easton P. Zmijewski M.Cross-sectional variation in the stock market response to accounting earnings announcements[J].Journal of Accounting andEconomics,1989,11(4):117-141.

[16] Chen C S. Chen,Su X.Is accounting information value relevant in the emerging Chinese stock market?[J].Journal of International Accounting, Auditing and Taxation,2001,10 (1):1 -22.

[17] Collins D E.Maydew,Weiss I.Changes in the value relevance of earnings and book values over the past forty years[J].Journal of Accounting and Economics ,1997,24(1):39 -67.

[18] Kormendi, Lipe. Earnings innovations, earnings persistence and stock returns[J].Journal of Business,1987(60):323-345.

[19] Jones D, Smith K. Comparing the value relevance,predictive value,and persistence of other comprehensive income and special items[J].The Accounting Review,2011,86 (6):2047 -2073.

(责任编辑:胡先砚)

2016-08-02

吴正杰(1975- ),男,安徽淮南人,安徽财经大学会计学院副教授,硕士。

吴莉昀(1977- ),女,江西南昌人,上海财经大学公共经济与管理学院博士研究生。

F270

A

2095-4824(2016)05-0095-07