金融证券业增值税会计核算

2016-11-19解媚霞

解媚霞

(浙江经贸职业技术学院 会计系,杭州 310018)

金融证券业增值税会计核算

解媚霞

(浙江经贸职业技术学院 会计系,杭州 310018)

“营改增”已于5月1日起全面推行,试点范围扩大到建筑业、房地产业、金融业、生活服务业。对于原营业税的金融证券行业,“营改增”后,应该如何进行会计核算已成为亟待解决的问题。为此,介绍金融证券业增值税会计核算,包括销项税额会计处理、进项税额会计处理、期末会计处理等业务,以期能对相关行业和会计人员有所补益。

证券业;增值税;会计核算

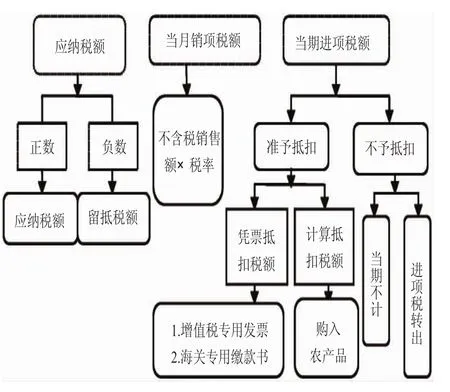

一、增值税核算流程

二、金融证券业销项税额会计处理

销项税额,是指公司发生应税行为按照不含税销售额和增值税税率计算并收取的增值税额。

(一)金融商品转让应税项目销项税额的会计处理

根据税法有关规定,金融商品转让应按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末仍出现负差的,不得转入下一个会计年度。

金融商品转让应税项目,日常核算无需进行增值税相关会计处理,月末根据当月应税收入发生额、税率计算销项税额。若当月金融商品转让应税收入为贷方发生额,冲销相关应税收入明细科目,同时计入“金融商品转让销项税额”科目:

借:投资收益相关明细科目

贷:应交税费——应交增值税——金融商品转让销项税额

若当月金融商品转让应税收入为借方发生额,做相反会计分录。

(二)一般即收类业务销项税额的会计处理

公司应在收到款项的同时确认收入及销项税额:

借:银行存款等

贷:手续费及佣金收入等

贷:应交税费——应交增值税——其他业务销项税额

(三)预开发票、后收款业务销项税额的会计处理

对预开发票、后收款情况,预开发票时确认销项税额,对符合会计准则收入确认条件的应同时确认收入,待实际收款时冲销相应应收款项:

预开发票时:

借:应收款项——应收增值税销项税额

借:应收款项——应收手续费及佣金等(若符合收入确认条件)

贷:应交税费——应交增值税——其他业务销项税额

贷:手续费及佣金收入等(若符合收入确认条件)

收到相关收入时:

借:银行存款

贷:应收款项——应收增值税销项税额

贷:应收款项——应收手续费及佣金等

(四)先计提收入、后收款业务销项税额的会计处理

在计提收入时同时确认销项税额,待实际收款时冲销计提的应收款项:

计提收入时:

借:应收款项——应收手续费及佣金等

借:应收款项——应收增值税销项税额

贷:手续费及佣金收入等

贷:应交税费——应交增值税——其他业务销项税额

收到相关收入时:

借:银行存款

贷:应收款项——应收手续费及佣金等

贷:应收款项——应收增值税销项税额

(五)预收摊销类收入销项税额的会计处理

预收摊销类收入,同时开具增值税专用发票的:收到款项时计入应付款项等科目,同时确认销项税额,后续根据合同或相关规定将应付款项摊销至相应的收入科目:

预收收入时:

借:银行存款

贷:应付款项等

贷:应交税费——应交增值税——其他业务销项税额

摊销收入时:

借:应付款项等

贷:手续费及佣金收入等

预收摊销类收入,后续分次开具增值税专用发票的:收到款项时计入应付款项等科目,后续根据合同或相关规定将应付款项摊销至相应的收入科目,同时确认销项税额:

预收收入时:

借:银行存款

贷:应付款项等

摊销收入时:

借:应付款项等

贷:手续费及佣金收入等

贷:应交税费——应交增值税——其他业务销项税额

(六)选择简易计税方法的会计处理

对选择简易计税方法的特殊情况,相应税金直接计入“应交税费——未交增值税”科目:

借:银行存款等

贷:固定资产清理/其他业务收入/营业外收入等

贷:应交税费——未交增值税

三、金融证券业进项税额会计处理

进项税额,是指公司购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

(一)已取得增值税扣税凭证费用的会计处理

对已获取增值税扣税凭证且可抵扣进项税额的费用,应按增值税扣税凭证确认进项税额及当期费用或待摊销费用:

借:业务及管理费(当期费用)

借:其他应收款(待摊销费用)

借:应交税费——应交增值税——进项税额

贷:银行存款等

(二)未取得增值税扣税凭证预提费用的会计处理

对预计未来会取得增值税扣税凭证的预提费用,公司应根据合同在预提费用的同时暂估进项税,待收到增值税扣税凭证并付款时,冲销原预提费用及暂估进项税,并根据扣税凭证确认费用及进项税额。

1.根据合同预提费用并暂估进项税

借:业务及管理费(暂估)

借:其他应付款——暂估进项税

贷:其他应付款(暂估)

2.收到增值税扣税凭证冲销预提费用及暂估进项税

借:其他应付款(暂估)

贷:业务及管理费(暂估)

贷:其他应付款——暂估进项税

3.根据增值税扣税凭证等付款并入账

借:业务及管理费

借:应交税费——应交增值税——进项税额

贷:银行存款

(三)长期资产进项税额的会计处理

1.购买除房产外的一般长期资产,其进项税额应在采购当期一次性抵扣

借:固定资产等

借:应交税费——应交增值税——进项税额

贷:银行存款等

2.购买房产的进项税额应自取得之日起的一定期限内分期抵扣销项税额

(1)确认固定资产及待抵扣增值税额

借:固定资产

借:应交税费——待抵扣增值税额

贷:银行存款等

(2)根据规定分期摊销“待抵扣增值税额”

借:应交税费——应交增值税——进项税额

贷:应交税费——待抵扣增值税额

四、金融证券业增值税月末会计处理

若当月销项税额大于当月进项税额与上月未抵扣进项税额的合计数,即“应交税费——应交增值税”二级科目月末结转前有贷方余额,即表明当月有应缴未缴增值税,则将该贷方余额进行结转:

借:应交税费——应交增值税——转出未交增值税

贷:应交税费——未交增值税

若当月销项税额小于当月进项税额与上月未抵扣进项税额的合计数,即“应交税费——应交增值税”二级科目月末结转前有借方余额,即表明当月有未抵扣完的进项税额留抵下月,无须进行上述结转。

[1]营业税改征增值税试点有关事项的规定(财税[2016]36号)[Z].2016.

[责任编辑刘兆峰]

F320

A

1673-291X(2016)27-0093-02

2016-08-16

解媚霞(1979-),女,浙江杭州人,副教授,高级会计师,注册会计师,注册税务师,硕士研究生,从事会计教学研究。