基于微观视角的农户参与新农合及其福利影响

2016-11-18毛志勇

毛志勇,王 娟,2

(1.内蒙古财经大学 统计与数学学院,内蒙古 呼和浩特 010070;2.北京航空航天大学 经济管理学院,北京 100191)

基于微观视角的农户参与新农合及其福利影响

毛志勇1,王 娟1,2

(1.内蒙古财经大学 统计与数学学院,内蒙古 呼和浩特 010070;2.北京航空航天大学 经济管理学院,北京 100191)

本文以全国农村固定观察资料为基础,选取2011年共953个有效样本农户的微观调查数据,利用二元离散选择Probit模型和Tobit模型对农户参与新农合的影响因素进行定量分析。结果表明:家庭人口规模、农户自我认定的健康水平以及是否东部地区这些变量均正向显著影响农户参与新农合。利用回归控制协变量的研究策略发现,与那些没有参加新农合的农户相比,农户参与新农合后其家庭日常消费支出在10%的水平上显著增加了2%。

新农合;农户;消费;福利效应

一、引 言

长期以来,我国的经济增长都过度依赖于出口和投资,在GDP快速增长的同时忽略了消费的重要性,消费一直处于不温不火的状态。相比于欧美的一些发达国家,我国的消费率还是很低的。截止到2010年底,我国居住在乡村的人口数达到了6.74亿,占总人口数的50.32%。如此规模庞大的农村消费市场无疑蕴含了巨大的消费潜力,但农村居民消费疲软,消费需求与潜在消费群体的数量不相符合,消费潜力并没有得到真正释放。着力扩大农村居民的消费需求,促使我国的经济增长方式向内需拉动转变,不仅事关国家经济结构调整,同时对推动我国经济增长,促进国民经济可持续发展意义重大。

我国居民的低消费与其高储蓄率是密切相关的,中国居民的高储蓄率在近几年受到了全世界的关注(白重恩等,2012)。高储蓄率阻碍了居民消费能力的进一步提升,从而导致经济增长过度依靠投资和出口(甘 犁,2010)。造成高储蓄率的原因有很多,Meng(2003)认为由于存在潜在的支出和收入风险,加之传统社会保障体系的消失,人们不得不进行更多的额外储蓄来抵御风险。在我国广袤的农村地区,健康因素对农户的未来收入有着重要影响,倘若医疗保险可以控制由此引致的收入风险,那么农户应该降低其预防性储蓄的动机,只有增强了对于将来的乐观预期,农户才可能在生命周期的不同阶段都达到稳定的消费水平(高梦滔,2010)。

“个人缴费、集体补助、政府资助相结合的新型农村合作医疗制度,于2003年开始试点和推广,到2008年底已全面覆盖有农业人口的县(市、区),参合农民达8.15亿人,参合率为91.5%,提前两年完成目标。全国累计15亿人次享受到补偿,补偿基金支出1253亿元。其中有1.1亿人次享受到住院补偿、11.9亿人次享受到门诊补偿,对2亿人次进行了健康体检。参合农民次均住院补偿金额从试点初期的690元提高到1066元”(文献[5])。在新农合推广的过程中,农户以家庭为单位自愿参保,由政府承担保费的主要部分,个人缴纳少量费用。新农合是我国农村社会保障体系的重要组成部分,它的完善可以稳定预期,减少农民医疗花费的不确定性,那么在新农合推广的过程中,哪些因素影响了农户参与新农合,新农合的实施能否提升我国农户的消费水平,提升的程度是多少,这些都是本文将要研究的主要问题。

二、文献综述

20世纪30年代经济学家开始关注于对消费的研究,出现了很多消费函数的理论。早期的消费理论都将现期收入作为消费的主要影响因素,其中代表性的有Keynesian(1936)提出的绝对收入假说,Modigliani(1954)提出的生命周期假设消费函数模型及Friedman(1957) 提出的持久收入假设消费函数模型。Hall(1978)提出了著名的随机游走假说,但其研究结论却在随后的实证研究中遭到了拒绝。随着消费理论的进一步发展,经济学家们开始将不确定性纳入消费函数的研究框架中,由此产生了预防性储蓄理论(Zeldes,1989)和流动性约束假说(Deaton,1991)。预防性储蓄理论认为,居民的预防性储蓄动机是与未来收入的不确定性紧密相关的,不确定性使得居民的消费不再平滑,未来面临的风险越大,消费者的储蓄动机就越强,自然其消费意愿也就越低,居民的当期消费水平会显著减少。而来自健康的风险则是风险来源的一个重要方面,它将导致未来支出的不确定性,这种来自消费的不确定性也会使居民的预防性储蓄动机增强,见Atella et al(2005)。Hubbard et al(1995)的研究表明社会保障机制能够减弱不确定性带给居民的经济冲击,促进消费者的当期消费,进而减少其预防性储蓄。Chou et al(2004)在消费者的预算约束中考虑了医疗支出的不确定性,在此背景下研究了消费者的最优消费路径问题。相当数量的实证文献都支持医疗保险能够降低家庭储蓄率,促进消费水平提高的研究结论,如Wagstaff & Pradhan( 2005)的研究发现参与医疗保险可以显著增加越南家庭的非食品类消费水平。也有学者持相反的意见,认为社会保障机制会对居民消费支出产生挤出效应,从而降低其消费支出水平,见Barro(1974),Melvin(2005)。

国内也有学者研究了社会保障体系对居民储蓄和消费的影响。高梦滔(2010)从微观层面研究了新农合对于农户储蓄的影响,实证分析表明:参与新农合能够使农户的储蓄水平显著减少12%~15%,新农合能够有效拉动农户的消费。马双等(2011)的研究表明农户参与新农合能够减少其未来医疗消费支出的不确定性,并且可以显著增加当期农村居民对热量、碳水化合物及蛋白质的摄入量,提高了食物消费的水平。臧文斌等(2012)的DID回归结果表明,对城镇居民而言,参加医疗保险可以显著增加家庭的非医疗消费支出,但是对医疗开支和住房开支却没有显著影响。白重恩等(2012)的研究结论也支持购买医疗保险能够增加参合家庭的非医疗消费支出,新农合可以减少农户的预防性储蓄,显著刺激农村地区的消费。岳爱等(2013)以消费和储蓄生命周期理论为基础分析新农保对农户家庭日常消费支出的影响,利用倾向评分匹配法的分析结果表明参与新农合同样可以显著提高农户的家庭日常消费支出。

对我国农户来说,疾病是造成未来收入不确定的重要因素之一,新型农村合作医疗保险的实施提供了检验参与医疗保险与农户消费支出关系的一个素材。国内研究医疗保险与居民消费问题的文章大部分是以城镇居民为研究对象,专门研究农村居民的比较少,而且由于数据可得性的原因,基于微观视角进行研究的文章更少。新农合采用的是先试点后推广的政策,农户对新农合的认识和接受需要一个过程。那么,究竟哪些因素会影响农户参与新农合,新农合的实施是否会显著影响我国农户的消费水平,影响的方向和程度如何,这些问题都是我们在下文将要解决的。本文的安排如下:第二部分是关于社会保障体系与居民储蓄、消费关系的文献综述,第三部分是样本数据来源及分析,第四部分是实证分析的结果及讨论,最后一部分给出了研究结论和政策建议。

三、样本数据来源及分析

我们使用的样本信息来源于农业部关于农村固定观察点的调查数据库,该数据库是关于我国固定农户的微观家计调查数据库,涵盖内容广,变量丰富,为本文的研究提供了丰富的经验事实。文中采用的是数据库中2011年的数据,样本数据来自于10个省份:东北有吉林,东部沿海有四个省份,分别是辽宁、山东、江苏和福建;河南和湖北是中部地区的两个省份;选择了四川、甘肃和新疆作为西部地区的代表。表1给出了2011年我国分省份农户参与新农合的情况及所占的百分比。

从表1的分析中我们可以看到,在所调查的省份中,江苏、福建、湖北、四川、新疆的样本农户全部参加了新型农村合作医疗保险,参合率最低的省份是甘肃省,只有69.8%,造成甘肃省农户参合率相对较低的原因除了由于甘肃地处我国中西部,经济发展水平相对落后之外,可能部分地也与我国实施新农合的方式有关,新农合采用了先试点后推广的方式,相比于东部发达省份,新农合在中西部地区的推广相对缓慢。总体来看,在我们调查的953个样本农户中,参合农户数目达到了887户,参合率高达93.1%,从我们的调查数据也可以看出,截至到2011年底,我国的新型农村医疗合作保险制度已经基本在全国范围内得到推广。表2给出了文中所用变量的样本数据的基本统计特征。

表1 2011年分省份参合农户数及其所占百分比

表2 文中涉及变量样本数据的描述性统计分析

四、实证分析结果及讨论

(一)农户参与新型农村合作医疗保险的经验分析

我国的新型农村合作医疗保险于2003年开始试点和推广,到2008年底已全面覆盖有农业人口的县,截至到2009年末,全国参与新农合的农户已达到8.33亿,参合率达到了94.2%。但在新农合试点的地区,仍然存在没有参合的农户,农户参合可能存在逆向选择问题,即如果农户认为自身的健康水平较高,可能会选择不参合。参合农户需缴纳保险费用的标准为:2003年每人每年10元,政府补贴20元;自2006年开始政府补贴增至每人40元(白重恩等2012)。二元离散选择Probit模型是一种虚拟应变量方程的估计技术,通过使用累积正态分布来避免线性概率模型的无界限问题,它的一般形式如下:

其中Φ(t)是标准正态分布的分布函数。因为许多经济变量是正态变量,所以理论上Probit模型更富有吸引力。下面我们分别以农户是否参与新农合和新农合参保费用支出为被解释变量,以户主的年龄、户主的受教育程度、年末金融资产余额-1、家庭人口规模、家庭资产原值-1、自我评定的健康状况、是否干部家庭、是否东部地区为外生解释变量,分别采用二元离散选择Probit模型和Tobit模型定量分析农户是否参与新农合和农户缴纳新农合保险费用的影响因素,估计结果见表3。

表3 Probit 和Tobit模型估计结果

注:年末金融资产余额-1、家庭资产原值-1代表2010年的数据;***、**、*分别代表在1%,5%,10%的水平上显著.

根据表3的估计结果,我们可以看到,在影响农户是否参保的决策中,家庭人口规模、农户自我认定的健康水平以及是否东部地区这些变量均在1%的水平上是显著的,而且都正向影响农户参与新农合的决策;户主的年龄、户主的受教育程度、年末金融资产余额-1 、家庭资产原值-1这些变量均不显著。在农户缴纳新农合保险费用的Tobit模型估计结果中,家庭人口规模、农户自我认定的健康水平、以及是否东部地区这三个变量均在1%的水平上正向显著影响农户的参保费用,其余变量也不显著。家庭规模越大,家庭人口数目就越多,为了降低家中成员由于疾病所造成的健康风险,农户可能更倾向于参合,而且由于家庭成员的增多,其缴纳的参保费用也会相应增加。农户自我认定的健康水平虽然带有一定主观色彩,但也能在一定程度上反映农户的身体状况。在自我评定的健康状况中,1代表优,2代表良,3代表中,4代表差,5代表丧失劳动能力,数字越大,意味着农户认定的健康水平越低,为了控制健康风险带来的不确定性,那些认为自身健康水平较差的农户可能更倾向于选择缴纳额度相对多的参保费用,以期将这种风险降至最低。相对西部地区,我国东部地区经济水平较高,新农合实施的年限相对较早,农户对新农合有更为深入和全面的了解,参与新农合的意识观念会更强。

(二)新农合的福利效果分析

在这一部分,我们研究新农合政策的实施是否会影响到农村居民的家庭日常消费,以及其影响的程度和方向。在评估某项政策或项目的效果时,通常采用的计量方法是处理效应模型。由于本文所使用的是2011年的数据,参合率高达94%以上,这使得对照组的样本相对较少,使用匹配的方法估计处理效应时可能无法为某些农户找到匹配对象,所以我们采用回归的研究策略来控制协变量。回归与匹配的差别只在于将处理效应加权平均到一个总体平均处理效应时使用的权重不同,具体地,匹配策略中进行加权平均时使用的权重是处理组中协变量的分布,而回归使用的权重是方差。

设定回归模型如下:

yi=ci+δDi+βXi+μi

我们以能够反映农户福利水平的家庭消费支出为因变量,Di表示农户是否参加新农合的虚拟变量,1代表参加,0代表不参加,Xi是影响农户消费支出的外生解释变量,μi代表随机误差项,回归估计结果如下表4。

由表4的估计结果可知,家庭纯收入、是否参加新农合、年末金融资产余额-1 、家庭人口规模、家庭资产原值-1这些变量对农户消费支出的影响是显著的。上年末金融资产余额每增加1万元,农户的消费支出会在1%的水平上减少85.14元,这也从一个侧面反映出农户由于潜在的收入或支出风险而进行更多的预防性储蓄时,必然会导致其消费需求不足。参与新农合的农户与不参与新农合的农户相比,其家庭消费支出在10%的水平上显著增加了310.96元,平均而言,使得农户的家庭消费支出在10%的水平上显著增加了约2%。参与新农合能够显著提高农户家庭消费支出,这项政策的实施将促进农村居民消费水平的提高。另外我们从估计结果可知,家庭纯收入每增加1万元,农户的消费支出将在1%的水平上显著增加4868.93元。 可见,收入变化对我国农村居民的消费水平还是具有很大的影响,在着力扩大内需,促进农民消费水平提升的同时,切实保障农民收入水平稳步提高也是关键之举。家庭人口规模对农户消费支出的影响是正向显著的,家中成员每增加一个,家庭消费支出就会在1%的水平上显著增加1018.12元;上年末家庭资产原值在1%的水平上正向显著影响家庭消费支出,家庭资产原值每增加1万元,家庭消费支出就会增加428.41元。最后,我们分别以家庭非医疗类消费支出和家庭医疗类消费支出为被解释变量进行分析,为了简单起见,我们只给出是否参与新农合这个变量的系数估计值,结果见表5。

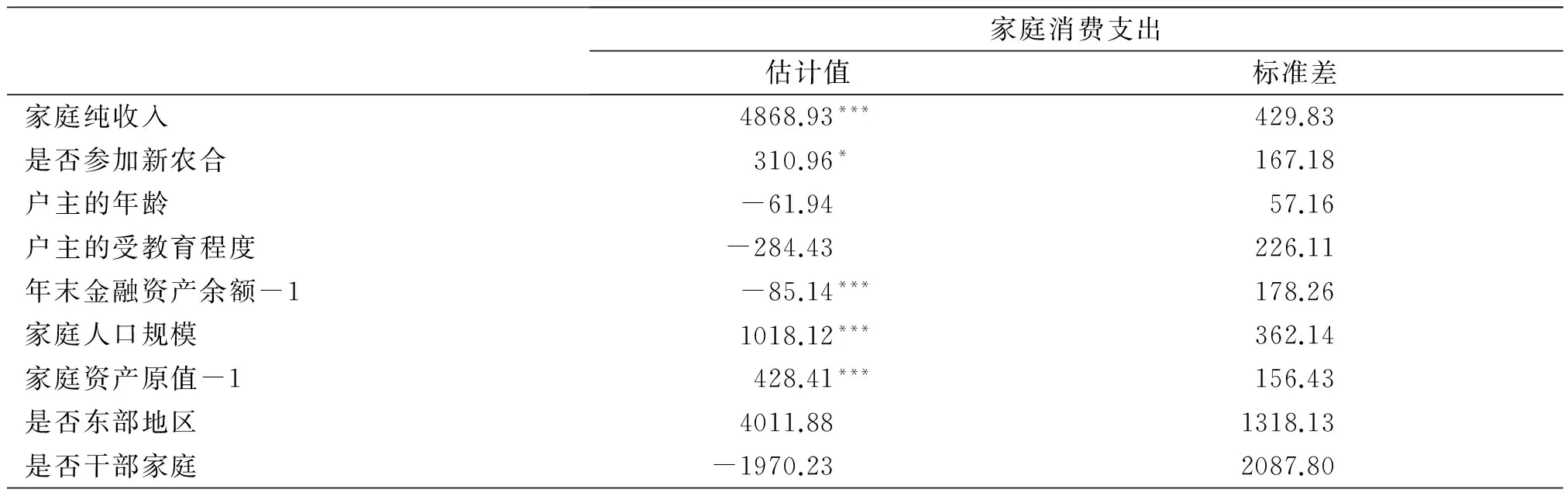

表4 回归估计结果

注:年末金融资产余额-1、家庭资产原值-1代表2010年的数据;***、**、*分别代表在1%,5%,10%的水平上显著.

表5 回归估计结果

由以上回归结果可以看到,是否参与新农合对家庭医疗类消费支出的影响是正向的,但是并不显著,这可能是由于参合农户仅仅提高了医疗服务的利用率,由此我们也可以看出新农合并没有显著降低农户的医疗消费支出,农户的医疗负担没有得到显著的改善,本文由于数据所限,对此问题不再深入展开。但是我们该着力完善现有的新农合体系,使新农合除了能够提高农户的健康水平外,也能切实减轻农户的医疗负担,这需要从加大医疗保险的力度,提高补偿金额等方面入手。

五、结论和政策建议

我们以全国农村固定跟踪观察资料为基础,利用2011年数据实证分析了农户参与新农合的影响因素及其对农户家庭消费水平的影响,结果表明:家庭人口规模、农户自我认定的健康水平、以及是否东部地区这些变量均显著影响农户参与新农合及农户缴纳的新农合参保费用。利用回归控制协变量的研究策略,我们发现参与新农合会使农户的日常消费水平显著提高2%,新农保政策的实施有利于提高农户的家庭日常消费水平。但是新农合对农户医疗类消费支出的影响是不显著的,并没有显著降低农户的医疗负担。

“中共十八大树立了要牢牢把握扩大内需这一战略基点,加快建立扩大消费需求的长效机制,加速我国经济发展方式的转变”。居民消费不足是阻碍我国内需增长型经济发展方式形成的重要原因,而占我国人口一半以上的农村居民的消费不振则是居民消费不足的基础性因素。长期来看,提高农村居民消费水平的根本在于提高农民的收入预期与减少农民收入的不确定性,考虑到农村社会保障建设滞后是农村居民消费不足的内生性原因,在稳定收入预期的同时应大力提高农村居民的社会保障水平。新型农村合作医疗保险是我国农村社会保障体系的重要组成部分,着力健全和完善我国的新型农村医疗保险体系,降低健康风险给农户带来的不确定性,稳定农村居民的消费预期,并加大新农合的宣传力度,提高新农合的覆盖范围,提高保障力度,鼓励更多农户参与新农合,使新农合能够真正降低农户的医疗负担,提高农户的健康水平,进而促进农户的消费需求。

[1] 白重恩,李宏彬,吴斌珍.医疗保险与消费:来自新型农村合作医疗的证据[J].经济研究,2012,(2):41-53.

[2] 甘 犁,刘国恩,马双.基本医疗保险对促进家庭消费的影响[J].经济研究,2010,(12):30-38.

[3] Meng X.Unemployment,Consumption Smoothing and Precautionary Saving in Urban China[J].Journal of Comparative Economics,2003,31( 3 ):465-485.

[4] 高梦滔.新型农村合作医疗与农户储蓄:基于8省微观面板数据的经验研究[J].世界经济,2010,(4):121-133.

[5] 李学举.民政部:农村医疗救助累计救助2024.1万人次[EB/OL].http://news.qq.com/a/20090422/001453.htm.

[6] Frediman M.A Theory of the Consumption Function,Princeton[M].NJ:Princeton University Press,1957.

[7] Hall R.E.Stochastic Implications of the Life Cycle-Permanent Income Hypothesis:Theory and Evidence[J].Journal of Political Economy,1978,86(6):971 -987.

[8] Zeldes S.P.Consumption and Liquidity Constraints:An Empirical Investigation[J].Journal of Political Economy,1989,97(2):305-346.

[9] Deaton A.S.Saving and Liquidity Constraints[J].Econometrica,1991,59(5):1221-1248.

[10] Atella V.,Rosati F.C.and Rossi M.Precautionary Saving and Health Risk:Evidence from Italian Households Using a Time Series of Cross Sections[R].CEIS Tor Vergata-Research Paper,2005,(9).

[11] Hubbard and Zelds.Precautionary Saving and Social Insurance[J].Journal of Development Economics,1995,66(7):23-49.

[12] Chou S.Y.,Liu J.T.and Huang C.Health Insurance and Savings over the Life Cycle—A Semiparametric Smooth Coefficient Estimation[J].Journal of Applied Econometrics,2004:295-322.

[13] Wagstaff A.,Pradhan M.Health Insurance Impacts on Health and Nonmedical Consumption in a Developing Country.2005,SSRN.

[14] Barro R.J.Are Government Bonds Net Wealth[J].Journal of Political Economy,1974,82(6):1095-1117.

[15] Melvin.Job Loss Expectations,Realization,and Household Consumption Behavior[R].NBER Working Paper,2005.

[16] 马双,臧文斌,甘犁.新型农村合作医疗保险对农村居民食物消费的影响分析[J].经济学(季刊),2011,(1):249-260.

[17] 臧文斌,刘国恩,徐菲等.中国城镇居民基本医疗保险对家庭消费的影响[J].经济研究,2012,(7):75-85.

[18] 岳爱,杨矗,常芳等.新型农村社会养老保险对家庭日常费用支出的影响[J].管理世界,2013,(8):101-108.

[责任编辑:安 锦]

An Micro-econometric Analysis of welfare Effects of the New-Type Rural Cooperative System On Rural Households in China

MAO Zhi-yong1,WANG Juan1,2

(1.School of Statistics and Mathematics,Inner Mongolia University of Finance and Economics,Huhhot,010070,China; 2.School of Economic and Management,Beihang University,Beijing 100191,China)

Basing on the fixed follow-up observation data of the countryside in China,with micro—level data collected from 953 samples in 2011,we analyze the influence factors for the participation of the New-Type Rural Cooperative system empirically.We find that family size,east district and their heathy status all have significantly positive effects on the participation.With the tactics of regression,we find that the daily consuming expenditure can significantly improve about 2% for households who take part in the New-Type Rural Cooperative system.

New-Type Rural Cooperative system; rural households; consuming expenditure; welfare effects

2016-03-21

毛志勇(1963-),男,辽宁朝阳人,内蒙古财经大学统计与数学学院副教授,硕士,从事应用统计研究.

F224.0

A

2095-5863(2016)05-0077-06