基于管理控制的管理会计报告体系构建

2016-11-17张先治柳志南

张先治+柳志南

【摘 要】 文章依托管理控制程序,搭建以战略目标分解报告、控制标准制定报告、控制分析报告、经营业绩评价报告及管理者报酬报告与专项报告为内容的管理会计报告体系。该报告体系可提升管理会计的系统性、针对性与有效性,以满足管理会计在管理控制事前预测、事中控制与事后分析职能的需求。希望该体系的构建能为完善管理会计体系建设,提升企业管理控制的效率与效果,实现价值创造目标提供有益借鉴。

【关键词】 管理会计; 管理会计报告; 管理控制; 管理控制程序

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2016)19-0007-06

一、引言

满足经营决策与管理控制需求是管理会计的核心目标。财政部长楼继伟(2014)指出我国企业只运用管理会计的部分职能,其系统性、针对性和有效性有待进一步提升[ 1 ]。财政部于2016年6月颁布的《管理会计基本指引》提出:“管理会计报告是管理会计活动成果的重要表现形式,旨在为报告使用者提供满足管理需要的信息。”[ 2 ]张先治等(2015)认为管理会计借助管理会计报告提供规划、决策、控制和评价等内部管理所需的信息[ 3 ]。本文的初衷是以构建具有系统性、针对性和有效性的管理会计报告体系推进基于管理的会计发展。

现有管理会计报告的理论研究与实务应用聚焦于战略管理、经营决策及作业管理等经营决策维度,忽视了管理控制的需求。王玉红(2010)以管理会计职能视角构建了预算报告、分析报告和评价报告的管理会计报告体系[ 4 ]。古继洪等(2015)认为央企的管理会计报告应用集中在生产经营领域,未形成规范体系[ 5 ]。现有管理会计报告研究尚未以管理控制需求为逻辑起点探索系统与有效的报告体系。

为此,本文依据管理控制程序构建基于管理控制的管理报告体系。首先,在阐明管理会计及管理控制本质的基础上,明确了该报告体系的作用及其在管理会计与管理控制中的核心地位;其次,分析了管理会计及管理控制的关系,并搭建了该报告体系的框架;最后,阐述该报告体系的内容。

二、基于管理控制的管理会计报告体系的作用及地位

基于管理控制的管理会计报告体系不仅是管理会计的核心,而且有效联接管理会计与管理控制。管理控制及管理会计的本质界定了其地位及作用。管理控制应是基于会计的管理,管理会计则是基于管理的会计。管理会计的实质在于构建基于管理的会计,管理控制的关键则是实施基于会计的管理。Anthony(1998)认为管理控制是管理者通过影响组织中其他成员以实现组织战略的过程[ 6 ]。从会计信息的应用角度,管理控制程序可分为战略目标分解、控制标准制定、管理控制报告、经营业绩评价与管理者报酬[ 7 ]。在市场经济体制及现代企业制度下,企业经营活动可分为资本经营活动、资产经营活动、商品经营活动与产品经营活动,并对应形成四个经营中心[ 8-9 ]。企业需借助管理会计信息执行管理控制程序,完成对生产经营活动的控制,以实现战略目标。在会计信息系统观下,管理会计是为企业经营决策与管理控制提供支撑的信息系统,管理会计报告是管理会计的信息载体。因而,基于管理控制的管理会计报告体系最终承载管理控制所需的管理会计信息,对管理会计能否满足管理控制需求具有至关重要的作用。

具体而言,管理会计及管理控制共同促进企业实现战略目标。在战略目标指引下,企业以战略目标分解、控制标准制定、管理控制报告、经营业绩评价与管理者报酬程序履行事前预测、事中控制与事后分析的管理控制职能。管理控制程序不仅需管理会计提供有效的信息支撑,而且对管理会计信息提出具体的要求,即为构建管理会计指明了方向。为此,企业应搭建具有系统性、有效性与针对性的管理会计报告体系以促进管理会计满足管理控制程序需求,形成基于管理控制的管理会计报告体系,即构建基于管理的会计。该报告体系的系统性不仅体现在依据管理控制程序形成完整的报告体系,而且在于系统反映管理控制程序所需的经营活动信息;其有效性则强调以财务与非财务计量方式,促进业务活动及财务信息的有机融合;其针对性是指企业审视自身管理控制特点及对特殊事项的管理控制需求,形成极具灵活性与多元化的管理会计报告体系。在此基础上,企业借助该报告体系所提供的管理会计信息,以具体的管理控制程序促进实现战略目标,即落实基于会计的管理。由此,基于管理控制的管理会计报告体系增进了企业管理会计的系统性、有效性与针对性,从而提升了管理控制效率。具体如图1所示。

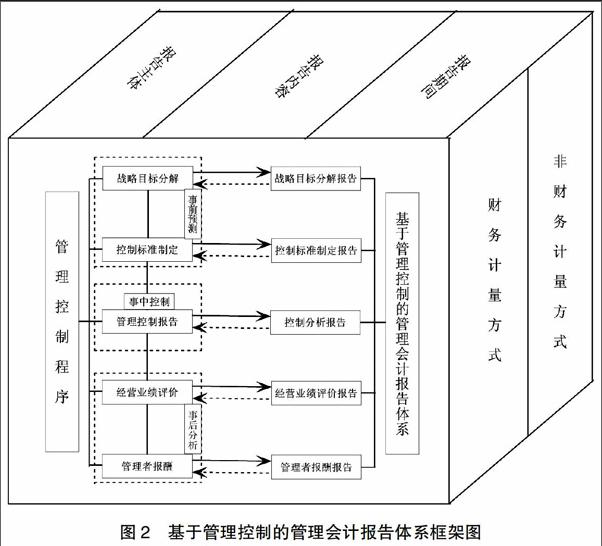

三、基于管理控制的管理会计报告体系框架构建

企业管理控制信息需求的复杂性与多元化使得基于管理控制的管理会计报告体系极具系统性、有效性与针对性。在此需求下,基于管理控制的管理会计报告体系在报告体系使用主体、报告体系内容、报告体系的报告期间及报告体系的计量方式维度均极具复杂性与多元性。首先,基于管理控制的管理会计报告体系需满足不同主体管理控制的信息需求,报告体系使用主体存在多元性。该报告体系不仅为企业高层管理者提供管理控制所需的管理会计信息,而且需考虑企业内部各层级管理者管理控制的信息需求。此外,针对特殊事项,该报告体系尚需为企业非正式的组织机构(如项目组)提供相关的管理会计信息。

其次,基于管理控制的管理会计报告体系的内容既要满足各管理控制程序的信息需求,也要兼顾各报告体系使用主体实施具体管理控制程序的信息需求。一方面,该报告体系应依托企业管理控制程序,形成系统的报告框架,包括战略目标分解报告、控制标准制定报告、控制分析报告、经营业绩评价报告及管理者报酬报告。其中,战略目标分解报告与控制标准制定报告是事前预测的信息基础,控制分析报告满足事中控制的信息需求,经营业绩评价报告及管理者报酬报告为事后分析提供信息支撑。另一方面,该报告体系内容应具备高度的针对性。该报告体系应依托报告体系使用主体的需求,形成针对一个或多个具体管理控制程序的管理报告体系。