创新型企业股权结构与盈余操纵关系研究

2016-11-17俞静徐霞

俞静 徐霞

【摘 要】 文章研究了2009—2014年五年间创业板上市公司的股权结构与应计盈余管理之间的关系,研究发现创业板上市公司的股权集中度与应计盈余管理是U型关系,而股权制衡度与应计盈余管理的三次拟合方程是最显著的。同时,在加入控股股东属性这一变量后发现,国有控股创新企业的盈余管理程度显著低于民营创新企业,说明国有创新企业的治理效果好于民营创新企业。

【关键词】 创新型企业; 股权结构; 公司治理; 盈余管理

【中图分类号】 F276.44 【文献标识码】 A 【文章编号】 1004-5937(2016)19-0071-06

一、引言

上市公司的盈余信息质量一直是投资者们关注的一个重要话题,市场投资者根据上市公司公布的会计盈余信息来预期公司的投资价值,因此,盈余信息的真实性和可靠性决定了市场对公司投资价值预期的准确性,也是证券市场发挥其价值发现功能的基础。创业板自2009年开市以来,成为我国科技创新型企业融资的一个重要平台,这有利于增加创新型企业的科技创新投入,帮助更多创新型公司实现可持续发展。但是,创新型企业一般公司规模相对比较小,业务比较单一,科技创新的风险比较大,在公司治理结构方面不健全[ 1-2 ],这使得创新型企业的管理层在盈余操纵方面有了可乘之机。过度的盈余操纵会使投资者不能真正了解创新型企业的价值,使证券市场的价值发现功能失衡,这不仅不利于创新型企业自身的发展,也使得投资者失去了对创新型企业的信心,没有了继续投资的动力,降低了社会资本对创新型企业的推动作用,从而违背了政府最初建立创业板的目的。因此,如何提高创新型企业的盈余信息披露质量成为非常重要的一环。要解决这个问题就要从分析影响盈余质量的因素出发,改善关键因素的作用效果,提高盈余披露质量。

影响盈余信息质量的因素是多方面的,股权结构作为公司治理机制的一个重要方面,它是公司治理结构的基础,股权结构的状态决定了不同股东在上市公司的治理中发挥的不同作用,对上市公司盈余信息质量的影响是至关重要的。本文从股权结构的角度出发,分析创新型上市公司股权结构状态以及股权结构与创新型上市公司盈余操纵之间的关系,从公司内部治理的角度为解决创新型上市公司的盈余披露问题提供借鉴。

二、文献研究

相关学者研究发现:在股权集中度高的情况下,控股股东掌握了超出其股权份额的控制权,使其具有了操控企业盈余信息的动机和机会,往往为了追求自身财富而牺牲中小股东的利益[ 3-5 ]。王化成(2006)研究发现,我国上市公司中控股股东的持股比例均值为45%,具有股权高度集中的特点,并通过进一步研究发现,在以盈余反应系数作为盈余质量的计量模型中,控股股东的持股比例越高,上市公司盈余质量越低[ 6 ]。余明桂等(2006)认为第一大股东的持股比例达到30%以上即说明公司存在控股股东,并验证存在控股股东的上市公司的盈余管理程度显著高于不存在控股股东的公司[ 7 ]。

而在股权比较分散的公司,股东对经营管理层的监督普遍存在“搭便车”现象,在理性经济人的前提下,没有股东愿意在没有额外收益的情况下为监督经理层付出成本,这给了经理层很好的机会去操控企业的盈余信息[ 8-9 ]。因此股权过分集中或者分散都不利于公司的治理,只有股东之间能够相互制衡时才能使大股东与中小股东之间以及股东和经理人之间的代理成本最低,这说明上市公司的股权集中度与盈余质量之间并非是简单的线性相关关系,国内的学者通过相关研究证实了这一点。他们发现在国内上市公司中第一大股东的持股比例与盈余质量间是倒U型关系,股权过分集中或分散都会加剧公司的盈余管理程度,只有在股权制衡达到一个恰当节点时,盈余质量才是最高的。

对于股东属性对上市公司盈余质量的影响方面,学者们主要研究了国有和民营上市公司间盈余管理程度的差异。高燕(2008)选取2004—2006年沪深两市A股上市公司为样本,研究上市公司的所有权结构与盈余管理的关系,研究发现当上市公司的终极控制人为非国有身份时,上市公司的盈余管理幅度更大[ 10 ]。薄仙慧和吴联生(2009)研究发现,国有控股公司盈余管理的水平显著低于非国有公司[ 11 ]。孔亮、刘春(2010)则发现民营上市公司的治理效率更高,盈余管理程度却相应比较小[ 12 ]。可见,对于股权属性与上市公司盈余质量之间关系的研究并没有达成一致,相关研究还需要进一步探索。

三、理论分析和研究假设

股权结构对公司盈余质量的影响是通过对公司治理机制的作用而实现的。公司治理分为治理结构和治理机制,完整的公司治理结构一般包括股东大会、董事会、监事会和管理层,治理机制包括激励机制、监督与制衡机制、外部接管机制、代理权竞争机制等。公司治理结构是治理机制作用的前提,良好的公司治理结构为公司治理机制提供了合理的运作框架,有利于协调各利益主体间的关系,保证公司激励、监督、决策等治理机制的运行。股权结构是公司治理结构的基础,首先,股权的分布情况决定了公司所有权的分布情况,具有不同所有权的投资者对公司的控制程度不一样,在公司所享有的权益也不一样。因而,投资者会根据自身收益与成本相匹配的原则来决定其在企业监督、激励、决策过程中所付出的成本,这样就形成不同的股东大会、董事会、监事会和管理层的结构。其次,股权属性的不同决定了所有权的主体性质,投资主体的不同决定了其投资行为的差异。不同的投资主体在对企业进行投资时其投资能力、投资成本、决策参与度以及对投资的期待都是不同的,对企业治理结构的影响也是不同的。

王晓巍、陈逢博(2014)研究发现在我国创新型企业的股权集中度相对比较高,甚至很多公司的管理层都是大股东自己担任的[ 13 ]。这种股权结构下,公司的股份主要集中在少数几个大股东手中,大股东通过其在股东大会、董事会或监事会中决策权、监督权的行使,影响企业的决策、监督机制,对企业的经营管理行为施加重要的影响。因此,大股东所掌握的控制权往往会超过其所拥有的股权比例。在这种情况下,大股东一方面会因为其自身利益与企业利益相一致而努力实现企业利益最大化,另一方面也有机会影响管理层的盈余信息披露行为来掩盖其侵害中小股东利益的行为。而当公司的股份分散的时候,没有哪一个股东可以绝对控制企业,股东间的持股比例相差不大,这时公司的治理结构就呈现所有权与经营权分离的特点,在权衡自身持有成本和收益的基础上,股东在参与决策或监督的过程中都不愿付出成本,因此管理层在经营管理过程中得不到有效监督,其所报告的盈余信息质量也会相应降低。因此,本文提出假设1:

假设1:创新型企业第一大股东的持股比例与盈余信息质量呈倒U型关系。

股权制衡度是指公司的前几大股东与第一大股东所持股份比例的比值,这在一定程度上代表了主要大股东对第一大股东的监督和制衡程度。因为其他大股东会根据其所持股份的比例来争取在股东大会、董事会或监事会中的权利,从自身利益角度出发,对股东大会、董事会、监事会中的决策和监督施加影响。在大股东具有控制权优势的情况下,其他大股东所持股份的比例越大,对第一大股东的制衡和监督能力也就越强,从而减少大股东操控盈余的机会,提高上市公司的盈余质量。然而,在创新型企业中,上市公司的股份往往都比较集中,大股东控制的现象比较严重,其他大股东很难对第一大股东形成制衡作用。因此,本文提出假设2:

假设2:创新型企业的股权制衡度与盈余信息质量之间是非线性关系。

控股股东的属性反映了企业主要投资主体的性质,不同的投资主体其投资行为存在很大差异,对企业经营管理的影响也是不同的。对于国有控股企业,它的投资主体是国家,资本实力比较雄厚,对创新型企业的支持力度也比较大,控制力比较强。但是,对国有控股的创新型企业来说,公司的发展不仅要实现股东利益最大化,还影响到各级政府的政绩。政府为了促进当地经济的发展,在政策及资金方面会给企业很大的帮助,同时也会要求企业配合政府的某些行动来履行一定的社会责任,因此,维护企业良好的社会形象尤为重要,一旦企业的信息披露失真,失去投资者的信赖,将对企业本身以及当地经济的发展产生很大影响。因此,本文提出假设3:

假设3:与民营创新型企业相比,国有控股的创新型企业盈余质量更高。

四、研究设计

(一)样本选择

区别于其他只研究1—2年上市公司数据的现有文献,本文选取了2009—2014年5年的创业板上市公司数据,希望通过大样本的数据来降低研究结论的偶然性。笔者对样本进行了如下筛选:(1)剔除了基本数据不全的公司;(2)为了防止特殊事件对盈余管理的影响,剔除了当年新上市公司的数据以及ST、PT的公司;(3)由于行业的特殊性,剔除了金融保险类企业。本文计算盈余管理所需的数据以及企业股权结构的数据都来自CCER数据库,并经过手工整理后使用。实证过程中运用stata软件进行分析。

(二)变量选择

1.盈余质量

根据前文的理论分析,股权结构对盈余质量的影响关键在于股权结构决定了公司股东大会、董事会、监事会和管理层的治理结构,从而影响公司的决策、监督和激励机制,使得管理层的盈余信息报告行为得到适当的监督,降低盈余信息被操控的可能性,提高管理层盈余信息报告的质量。而应计盈余管理模型将企业的总应计利润分为可操控部分和非可操控部分,这正是本文所要研究的盈余质量的含义。因此,选取应计盈余管理的模型来衡量盈余质量。

五、实证分析

(一)股权集中度与盈余管理

1.分组比较检验

根据第一大股东的持股比例,将创新型企业分为三组:第一组(Group 1)的持股比例小于20%,为股权相对较分散的组;第二组(Group 2)的持股比例是20%以上到50%,为股权制衡组;第三组(Group 3)的持股比例是50%以上,为股权集中组。分组比较其盈余管理程度的结果如下:

从表1中可以看出,第一组与第二组间的均值存在显著差异,股权分散组的盈余管理均值显著高于股权制衡组;第二组与第三组的均值比较勉强通过了5%的显著性水平检验,结合最大值的观测可以发现,股权集中组的盈余管理程度高于股权制衡组;而第一第三组间的均值差异则不是很明显。综上可以发现,股权分散和股权集中两组的盈余管理程度显著高于股权制衡组,初步说明创新型企业股权的集中程度与盈余管理程度间是U型关系,股权分散或集中都会提高公司的盈余管理程度,这证实了本文的假设1。

2.多次拟合回归检验

本文对创新型企业的盈余管理程度与第一大股东持股比例间的关系进行了多次回归检验,结果发现盈余管理程度与第一大股东持股比例的二次函数关系是最为显著的,检验结果如表2所示。

因此,创新型企业盈余管理程度与第一大股东持股比例的函数表达式为:

DA=0.1040First2-0.0922First+0.0875

对此函数作一阶求导得出DA=0.2080First-0.0922,求得此二次函数的极值点为(0.44,0.067),并画出该二次函数的示意图如图1所示。

从该示意图可以很明显地看出,在第一大股东的持股比例为44%的时候,创新型企业的盈余管理程度是最低的,企业的盈余信息披露质量最高,股权分散或集中都会增加创新型企业盈余信息被操纵的机会,盈余管理的程度也相应越大,这进一步解释了上文的分组检验结果,也印证了前文根据理论分析得出的假设1。

因此,从大数据的回归分析可以看出,我国创新型企业第一大股东的持股比例与盈余管理程度间存在着一个最佳点,当第一大股东的持股比例为44%时,公司的股权结构是最合理的,可以保证创新型企业的盈余管理程度处于比较低的水平。

(二)股权制衡度与盈余管理

1.描述性统计

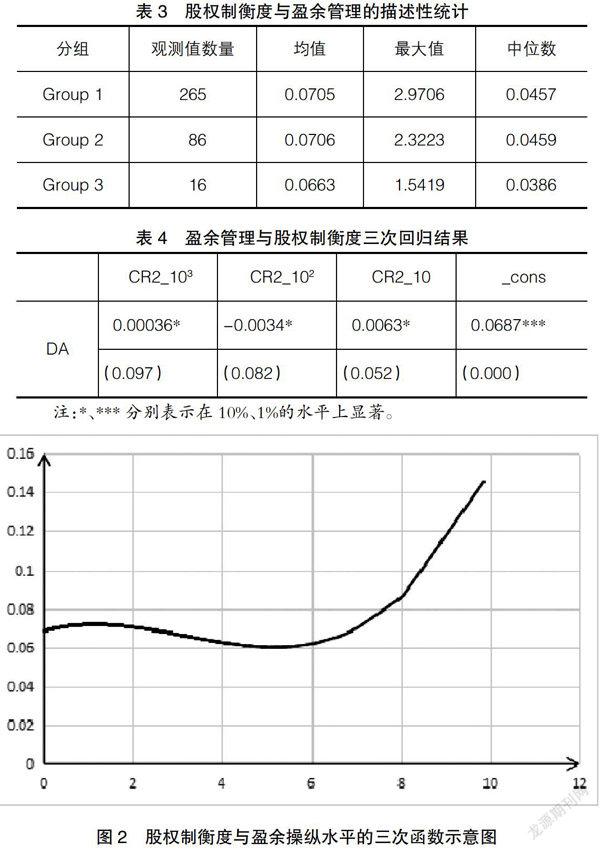

根据第二到第十大股东的持股比例与第一大股东持股比例的比值,本文将创新型企业划分为三组进行比较:第一组的比值为(0,1],这一组的股权大部分集中在第一大股东手中,第二到第十大股东的持股比例很难与其抗衡,因此第一组代表股权集中组;第二组的比值为(1,2],这一组第二到第十大股东的持股比例是第一大股东的两倍,在一定程度上可以与第一大股东抗衡,因此第二组代表股权制衡组;第三组的比值为(2,∞),这一组第二到第十大股东的持股比例远远超过第一大股东,第一大股东不会有控制权优势,因此这一组代表股权分散组。三组的描述性统计结果如表3。

从表3可以看出,我国绝大多数创新型企业的第二到第十大股东的持股比例与第一大股东持股比例的比值都在2以下,说明大多数创新型企业中第一大股东的持股比例都在30%以上,只有少数公司的股权是比较分散的,这表明我国创新型企业中确实存在着一股独大的现象。比较三组的基本统计量可以发现,第一组和第二组间不存在显著差异,但是第一和第二组盈余管理的均值、最大值和中位数都显著高于第三组,说明当第一大股东的持股比例适当且其他几大股东能够对其进行制约时,能够防止第一大股东操纵盈余,降低盈余管理的水平。

2.多次拟合分析

对股权制衡度与盈余管理之间的关系,本文分别对其进行了一次、二次、三次、四次回归,结果发现创新型企业的盈余管理水平与股权制衡度的三次关系是最显著的。限于篇幅,本文只列示三次回归的结果,如表4。

据此求出该三次函数的两个极值点分别为(1.1289,0.0720)和(5.1674,0.0601),画出盈余管理与股权制衡度之间的三次拟合示意图如图2所示。

从图2可以看出,我国创新企业第二到第十大股东的持股比例是第一大股东的1.1289倍以下时,公司的盈余管理水平是上升的,其他九大股东的制衡力基本可以忽略。在1.1289到5.1674之间时,随着其他九大股东持股比例的增加,创新企业的盈余管理水平逐步降低。在5.1674之后,第一大股东的持股比例在15%以下时,完全没有控制权优势,股权是比较分散的,这时创新企业的盈余管理水平也是逐渐增加的。

因此,从以上分析可以看出,在第一大股东持股比例过高,其他九大股东持股比例都不能与其抗衡以及股权在几大股东间都比较分散的情况下,创新型企业的盈余管理水平都比较高,只有在其他九大股东的持股比例是第一大股东持股比例的5倍左右时,创新型企业的股权结构才是比较合理的,股东间的制衡与监督机制才能够有效发挥作用,这时创新型企业的盈余管理水平也是最低的。

(三)控股股东属性与盈余管理

将控股股东属性(Type)这一虚拟变量引入上文中盈余管理与股权集中度以及盈余管理与股权制衡度的多次拟合回归模型中进行回归检验,回归结果如表5、表6所示。

从以上回归结果可以看出,加入控股股东属性这一虚拟变量之后,并没有改变盈余管理与股权集中度以及盈余管理与股权制衡度的回归结果,两组回归依然是显著的。加入控股股东属性这一虚拟变量之后,两组回归的Type变量的系数都是负数,这说明与民营创新型企业相比,国有控股的创新型企业的盈余管理水平要低,国有控股创新型企业在防止管理层操控盈余方面的效果要好于民营创新型企业,这印证了本文提出的假设3。

六、研究结论及监管建议

本文在理论分析和实证研究的基础上,对创新型企业的股权集中度、股权制衡度和控股股东属性与盈余管理之间的关系进行了详细探讨,研究结果发现创新型企业中第一大股东的最佳持股比例点为44%,其他九大股东的持股比例是第一大股东持股比例的1—5倍时,创新型企业的盈余管理水平比较低。同时,国有控股的创新型企业的盈余管理水平低于民营控股的创新型企业的盈余管理水平。

根据以上结论,本文认为在提高创新型企业的盈余信息质量方面可以从以下三个方面努力:

(1)创新型企业发展的重点在于对创新研发的持续投入,这是一个长期过程,需要资本的长期支持。因此,对创新型企业来说需要一个具有相对控股地位的股东来保证资本的持续支持,股权的相对集中对创新型企业来说是一种必要的股权结构。根据本文的实证分析结果,对创新型企业来说,第一大股东的持股比例保持在44%左右时是比较理想的结构,能够保证创新型企业的盈余信息质量。第一大股东持股比例过低容易为管理层的自利行为提供机会,第一大股东持股比例过高则容易为控股股东的自利行为提供机会,这两种股权结构都不利于创新型企业的可持续发展。

(2)由其他九大股东的股权制衡度与创新型企业盈余管理水平的回归结果可以发现,在创新型企业中,只有当其他九大股东的持股比例能够与第一大股东的持股比例形成抗衡时,创新型企业的盈余管理水平才能够降低。因此,应该进一步完善创新型企业的股权结构,防止第一大股东在决策过程中拥有绝对的表决权,增加其他九大股东对第一大股东的制衡作用,形成更加合理的治理结构。

(3)国有控股的创新型企业其盈余管理的水平显著低于民营控股的创新型企业,但是在创业板市场中绝大多数上市公司都是民营控股的,可见在民营资本占多数的创新型企业中,比较容易产生盈余操控的行为,相关监管部门应该加大对创业板市场的监管,对创新型企业的财务报告披露行为要进行严格检查,减少创新型企业的盈余操控行为,保证企业披露的信息真实有效,以保护投资者的利益。

【参考文献】

[1] 王心泉,张灏,郭跃.创业型企业股权特征、多元化战略与公司绩效:基于创业板上市公司的实证研究[J].求索,2016(1):73-78.

[2] 鲁桐,吴国鼎.中小板、创业板上市公司治理评价[J].学术研究,2015(5):79-86,159-160.

[3] SHLEIFER A, VISHNY R W. A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[4] FAN, JOSEPH P H,WONG T J. Corporate ownership structure and the informativeness of accounting earnings in east Asia[J].Journal of Accounting and Economics,2002(33):401-425.

[5] 简玉峰,刘长生.股权集中度、股权制衡度与公司盈余管理研究:基于A股上市公司2009—2011年的实证数据[J].会计之友,2013(4):74-79.

[6] 王化成,佟岩.控股股东与盈余质量:基于盈余反应系数的考察[J].会计研究,2006(2):66-74.

[7] 余明桂,夏新平,邹振松.控股股东与盈余管理:来自中国上市公司的经验证据[J].中大管理研究,2006(1):79-97.

[8] BERLE A,MEANS G.The modern corporation and private property[M].New York:Macmillan,1932.

[9] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[10] 高燕.所有权结构、终极控制人与盈余管理[J].审计研究,2008(6):59-70.

[11] 薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91.

[12] 孙亮,刘春.公司治理对盈余管理程度的制约作用:以所有权性质为背景的经验分析[J].金融评论,2010(3):65-72.

[13] 王晓巍,陈逢博.创业板上市公司股权结构与企业价值[J].管理科学,2014(6):40-52.