财政分权下地方政府竞争与地方债发行

2016-11-15沈勇涛崔晓鹏

沈勇涛,崔晓鹏

(武汉大学财政金融研究中心,湖北武汉430072)

财政分权下地方政府竞争与地方债发行

沈勇涛,崔晓鹏

(武汉大学财政金融研究中心,湖北武汉430072)

1995年预算法严控地方政府独自发债,但地方政府受财权事权不对等、GDP导向行的政体制等影响,通过城投、回购融资、信托融资等多种方式举债推动地方经济发展。城投债作为地方融资一个十分重要的手段,成了地方债研究的一个有效窗口。本文采用Wind资讯搜集的城投债数据,利用基于Bootstrap的Shannon-Spearman测度方法测算财政分权,实证研究了地方债发行的体制性原因,实证显示地方债发行受中央刺激性政策影响较大,在财政分权体系下地方政府竞争行为对地方债的发行具有正向影响。2015年最新预算法,允许地方政府自行发债推动地方发展,如何编制地方债务预算并将其纳入全口径预算体系将成为下一步地方债研究的重点

地方债务;财政分权;地方政府竞争;债务预算

一、引言

1995年施行的《中华人民共和国预算法实施条例》规定,除法律和国务院另行规定之外,地方政府不得自行发行债券。1995年施行的《中华人民共和国担保法》规定除国务院批准的除外,国家机关不得为保证人组织贷款。1996年起施行的中国人民银行《贷款通则》也规定,各级行政部门和企事业单位不允许经营存贷款等金融业务。以上国家的法律法规明确规定了除国务院或法律特批外,我国地方政府不得举借债务、不得发行地方债券、不得成为债务担保人。但事实上,地方政府基于财权和事权的不匹配和“GDP导向”等原因,利用回购融资、信托融资等多种方式规避法律约束,通过各种变相举债来追求“GDP刺激”所带来地方发展,但随之而来的地方财政风险逐渐开始显现。

根据全国人大预算工作委员会公布的报告,截至2014年末,地方政府性债务合计已达24万亿元,其中地方政府负有偿还责任的债务为15.4万亿元,可能承担一定救助责任的债务5.5万亿元,负有担保责任的债务3.1万亿元。截至2013年6月30日地方政府负有偿还责任的存量债务中,2015年到期需偿还利息18578亿元。而据国际著名管理咨询公司麦肯锡2015年报告显示,截至2014年底,中国地方政府债务已占到全国GDP的55%,2007年至2014年地方政府债务规模增长速度更是中央政府债的2.5倍,同时也部分反映出了2009年中央“四万亿”的刺激效应。而1994年分税财政体制以来,地方税收超过50%上缴中央,地方政府往往通过土地财政等方式进行债务的偿还。

一方面地方政府的偿债的压力对未来地方经济发展建设埋下了巨大的风险;另一方面地方政府债务通过城投等隐形方式进行筹措,如何进行清算和预算管理成为了目前重要而棘手的问题。为了缓解地方政府债务的压力和下一步将要执行的地方债务清算,2015年3月12日,财政部向地方下达了1万亿元地方债务置换额度,同时允许地方自行发债,“自己发债自己负责,中央不在兜底”,中央将采用预算管理和市场的手段来规范地方政府发债行为。

防范地方政府债务风险最重要的还是要理清地方政府的发债动机,杨灿明(2013)认为政府的事权和财权的严重错位和政府GDP考核机制是导致地方债务不断膨胀的主要原因,吴俊培(2014)则认为我国财税体制、分税体制和转移支付体制的不合理是地方债务风险的根本原因。罗党论(2015)则利用wind城投债的数据从地方官员变更的角度对地方债务的发行规模概率和成本进行了实证研究。

本文认为地方官员变更和官员晋升激励都是地方债发行过程中分税财政体制运行的外部表现,地方债发行的根本原因还是财政分权体制下,地方政府追逐GDP的竞争行为。之前学者更多的是论述影响,本文将利用wind城投债的数据实证在财政分权体制下地方政府竞争对于地方债发行的影响。

二、制度背景和理论假设

1.城投债简述

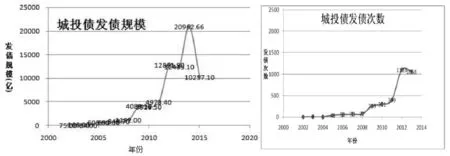

城投债起源于上海,1992年,为支持浦东新区建设,中央给予上海1992~1995年每年5亿元浦东新区建设债券配套资金,在2005年以前城投债主要为中央企业债,但随后中央放宽了城投债发行主体资格的限制,当年城投债发行规模就达到了605.0亿元,随后城投债被视为了“准地方政府债”全面进入了历史舞台。2009年,配合中央“四万亿”积极性财政政策,城投债规模从2008年的1182.0亿元快速增长到4089.1亿元。2012年,在中央“稳增长”的经济目标下,城投债也是出现了从2011年4973.4亿元到2012年12861.9亿元的大幅增加。相关数据见表1城投债的发行(数据均来自于wind资讯数据库)。

图1 城投债的发行

刘东明(2013)指出城投债实际上是一种企业债,但发行主体一般是地方政府融资平台,实际上也已成为了地方政府重要融资方式,成为了“准地方债”。虽然城投债只是地方政府债的一部分,也不能归纳城投债就都是地方政府债,但鉴于城投债对于地方债的重要性和代表性,本文将利用wind资讯数据库整理的数据,利用城投债代替地方政府债来探讨引起债务规模膨胀的制度性原因。

2.理论分析和假设

Hana(1998)提出了财政机会主义这一个概念,指出政策制定者在面临短期财政赤字和政治压力条件下,往往有通过预算外政策解决问题的偏好或财政风险偏好。1994年分税制改革以来,我国财权上移中央,事权下压地方的现象不断强化,财权与事权的不对等,迫使地方政府不得不负债维持运转 (财政部财科所,2009)。刘尚希(2009)认为目前分税制体制是在假设各地方政府职能相同和各地方经济同质化的前提下实行的,各个地方经济基础、人口规模、社会环境的不同将导致同一化的分税体制难以做到财权与事权相匹配。龚峰、卢洪友(2009)认为中国式财政分权导致地方政府出现过度重视基本建设、肆意膨胀基建支出,而地方政府的有限财政收入难以匹配这种倾向的需求,财政压力的巨大导致地方政府有借债的倾向。陈炳才(2010)更是指出2009年的“四万亿”经济刺激加速了地方政府财政状况的恶化,加剧了地方政府财权事权之间的不均衡性。基于1995年《预算法》明确规定地方政府不得发行债券,城投债的发行就是为了满足地方政府融资需要,财政分权体制是影响城投债发行的重要因素。

基于以上理论分析:本文提出研究假设1。

H1:在其他条件保持不变的情况下,财政分权对地方债的发行规模有正向影响。

财政分权导致的财权事权不对等是地方政府发债的一个十分重要的原因,而地方政府所表现GDP导向竞争冲动更是导致地方债务增长的重要原因(周黎安,2007),时红秀(2007)实证得出结论:“收入上移,支出下移”的财政税收体制无法全面解释地方政府的债务累计,于是提出假设2。

H2:在其他条件不变的情况下,在财政分权体制下的地方政府竞争行为对于地方债的发行规模有正向影响。

三、研究设计

1.计量模型的设定和选择

本文主要通过实证研究,在分税制财政体制下,财政分权及地方政府竞争行为对地方债发行规模和数量的影响,所选择的回归模型如下所示:

式(1)中:Scalit(Timesit)为地方债发债规模和发债次数,decit为财政分权集合指标;deci×TCIi为财政分权集合指标和地方政府竞争行为度量的交叉项,检验在财政分权制度框架下,竞争所导致的地方政府的赶超行为对地方债务发行规模和数量的影响;Xit为控制变量集;εit为误差干扰项;μi为个体效应;由固定效应的面板回归来估算结果。

2.样本选择和指标设定

(1)债务规模

本文采用了wind资讯城投债的数据,剔除数据缺失的海南省和由于跨市场交易造成的交易重复数据,统计了2003~2012年十年间29个省市发债次数、规模,共计发行债券2324只,29432亿元。

(2)财政分权

本文采用龚峰(2010) 年Shannon-Spearman测度方法估算权重,选择信息损失最小的指标组合作为中国式财政分权的有效衡量,表达如下:

其中,地方财政收入自治率RA、地方财政支出自决率EA、地方财政收入占比RR、地方财政支出占比ER、地方行政管理分权度AD、地方税收管理分权度TD。数据来源于《中国统计年鉴》(2000~2014)、《中国财政年鉴》。

(3)地方政府竞争行为

我国政治体制的集权和经济体制的分权导致政治绩效的考核依赖于经济绩效的考核,这也促使地方政府竞争关系体现在追求经济绩效(尤其为GDP)的赶超行为上,地方政府为了在政治考核中获胜,一方面要争夺经济资源以摆脱资源有限性对经济增长的束缚;另一方面采取优先发展资本密集型产业的政策,不去充分利用资源禀赋的比较优势。本文采用林毅夫(2002)所构造的制造业实际技术选择指数(TCI)来度量地方政府的赶超行为。即其中Ki/Li代表制造业的实际资本/劳动禀赋相对结构,当地方政府采取优先发展资本密集型产业的政策,即资本与劳动禀赋比例越高时,其制造业的最优资本/劳动投入量之比也随之越高,那么该地区制造业的实际资本/劳动禀赋量比率也随之变大,最后引起TCI值变大;反之亦反。也就是说,地方政府赶超力度越大,TCI值越大。数据来源于《中国统计年鉴》(2000~2014)。

(4)控制变量的选择

在构建本文的回归模型中,其他影响地方债务发行的因素有:

经济发展水平:本文使用人均GDP控制经济发展水平对地方债务发行(规模和数量)的影响。城镇化率:城镇化水平是地方政府行为GDP导向的一个很好的度量。本文用城镇人口占总人口比重来衡量这一指标。

人口密度:人口规模和地方政府规模息息相关,也会对地方债务发行量产生一定影响。

人均财政赤字:现行的财政分权体制使地方政府有着发展经济和增加税收收入的激励,而过高的财政赤字,是地方政府发债加快经济发展的重要因素。

第二产业:第二产业比重是衡量地方政府GDP导向行为一个十分重要的指标。

四、数据描述与实证结果分析

1.数据描述

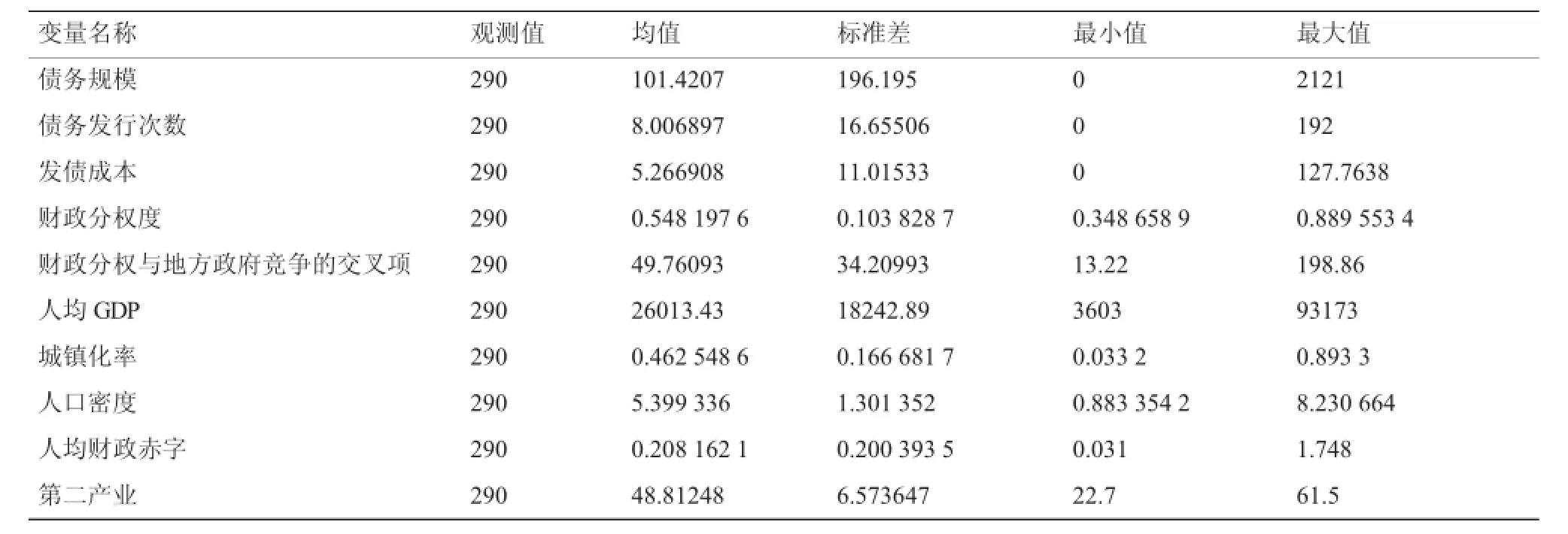

对于本文模型中各变量的统计特征如表1所述。为了缓解异方差和无量纲化,我们对“人均GDP”这个变量取对数。

表1 变量的描述性统计

2.实证结果

我们采用固定效应回归来估计结果,表2显示的是财政分权(dec)下地方政府竞争行为对地方债务指标影响的回归结果,模型(1)、(2)列分别检验财政分权下地方政府竞争行为对地方发债次数和地方发债规模的影响效应,结果表明财政分权对地方政府发债规模没有显著性影响,而财政分权下地方政府竞争行为对地方债务的发行规模和发行数量都在95%置信区间下存在显著的正向影响。这一结论证明了,在我国预算制度约束软化的背景下,当下地方债务发行由于之前收到中央政府严格控制,虽然地方政府通过各种融资平台进行地方债间接发行,但实证显示财政分权程度对地方债务发行没有显著性的影响,也说明了中央对于地方债务制度性的约束还是有一定的效果,但是财政分权下的地方政府竞争行为正向显著,说明了地方政府追逐GDP的行为对于地方债务的发行产生了制度性刺激性的作用。同时,人均GDP在99%置信区间为正向显著,说明地方债务发行和经济发展水平成高度正向相关,同时也说明了经济活跃地区,地方政府的活跃指数强于欠发达地区,地方政府也敢于通过地方债务的筹集来刺激地方经济发展,而第二产业比重95%置信区间下负向显著也说明了经济发达地区第二产业比重相对较低,富裕地区地方政府发债规模和次数均较大。

表2 财政分权与地方债务指标回归结果

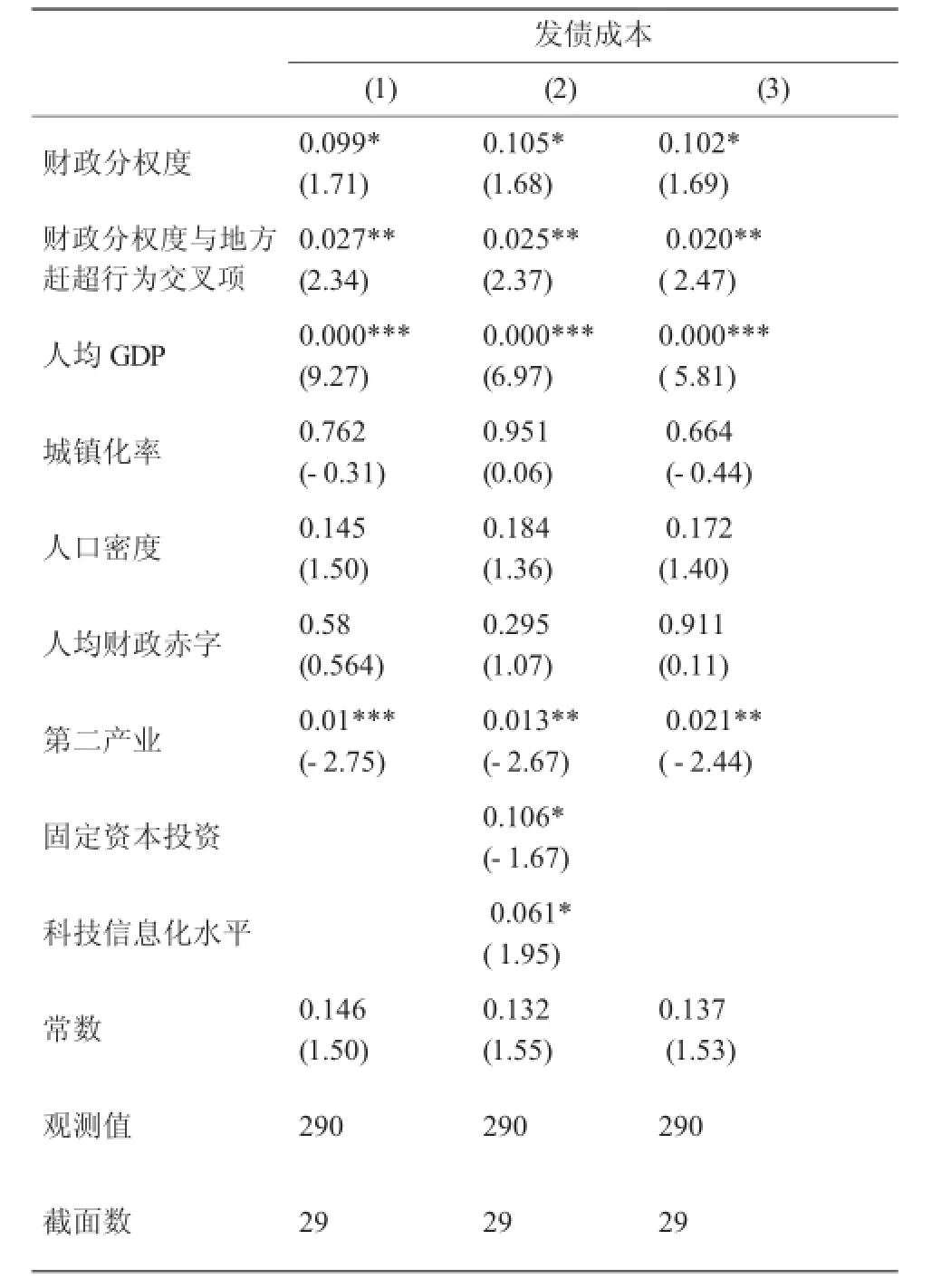

3.稳健性检验

为了检验上述模型结果的稳健性,本文选用发债成本作为被解释变量再次进行回归,发债成本采用当年平均利率和当年发债规模的乘积进行度量。通过Hausman检验在固定效应和随机效应间进行选择,结果显示随机效应对外生变量和个体效应的要求较高,故选择固定效应。如表3的回归结果显示,采用发债成本作为债务规模(发债次数)指标的回归结果与上述结果基本一致,即在我国当下的分权制财政体制下,地方政府间的财政竞争过度导致地方政府赶超行为对政府发行地方债产生了正的影响,即政府GDP导向考核方式刺激了地方债务的发行,人均GDP较高,第二产业比重较低的地区发债规模相比较大。

同时,在稳健性检验中新加入了固定资本投资和科技信息化水平两个控制变量,其中:①固定资本投资:固定资本投资可以部分反映政府的投资方向,也可以部分反映出政府债务的投资方向。本文以各地区固定资产投资占GDP的比重来衡量此指标;②科技信息化水平:企业的技术创新可以提高企业的生产率,但企业技术创新是否改变经济增长结构的转变还有待检验。本文以各地区的研发经费支出与GDP之比来衡量技术进步这一指标。结果显示固定资本投资对地方发债影响较小,而科技信息化水平对地方债有正的影响,即研发经费投入多,科技水平高的地区债务规模也较大,这和本文前面探讨的经济发达地区举债规模相对较大结果吻合。

表3 稳健性检验

五、结论和政策建议

政府地方债务已成为当下影响地方政府信用评级,影响政府施政行为的一个重大问题,本文探索了地方债务形成的原因:在当前财政分权体制下地方政府竞争行为成了当下地方债务发行的一个十分重要的内在原因,同时,数据显示中央的投资性或促增长性政策对于地方债务的发行具有十分强烈的推动作用。如我国2009年实行的宏观经济调整政策,受到美国次贷危机引发的“国际金融危机”的影响,采取了积极的财政政策和适度宽松的货币政策,货币信贷随之出现了大幅度的增长,其资金重要流向便是由地方政府融资平台所支持的大量基础设施建设等固定资产投资项目。但由于城投债的债务成本偏高和隐性负债等原因将逐步退出充当地方政府债务主体的舞台,国家也相继出台相关政策,一方面采用地方政府债务置换的方式减轻地方政府债务压力;另一方面放开地方政府发债的权限,允许地方自行发行债务,让地方政府自行发债,为发债负责。

理清地方债务的核心问题第一需要处理好地方政府财权、事权的关系问题,在税制中性、分税中性、转移支付中性的理念下理清地方政府收入来源和支出责任,逐步改变当下政府“GDP导向”的官员考核模式,建立以地方公共服务发展水平为导向的政府考核模式来引导地方政府行为。第二则是建立地方政府债务的筹措,偿还和使用机制,一方面可以利用地方政府“谁发行,谁负责”的市场模式,将地方债务的发行透明化、市场化,用市场的力量去约束地方政府债务的发行和使用,中央政府主要通过债务的监管和追责来进行管理;另一方面,则需逐步将地方政府债务纳入国家预算管理体系,强化债务管理,防范财政风险,完善政府预算体系,保证财政预算的完整性、真实性、规范性和稳定性。

[1]杨灿明.地方政府债务风险的现状、成因与防范对策研究[J].财政研究,2013(11).

[2]吴俊培,李淼淼.中国地方债务风险及防范研究——基于对中西部地方债务的调研[J].财政研究,2013(6).

[3]罗党论.地方官员变更与地方债发行[[J].经济研究,2015(6).

[4]刘东明.中国城投债:特征、风险与监督[J].国际经济评论,2013(3).

[5]财政部财科所.60年来中国财政发展历程与若干重要节点[J].改革,2009(10).

[6]刘尚希.财政分权改革——“辖区财政”[J].中国改革,2009(6).

[7]龚峰,卢洪友.公共支出结构、偏好匹配与财政分权[J].管理世界,2009(1).

[8]陈炳才,田青,李峰.地方政府融资平台风险防范对策[J].中国金融,2010(1).

[9]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7).

[10]时红秀.财政分权、政府竞争与中国地方政府债务[J].北京:中国财政经济出版社,2007.

[11]龚锋,雷欣.中国式财政分权的数量测度[J].统计研究,2010(10).

[12]林毅夫.发展战略、自生能力和经济收敛[J].经济学(季刊),2002,1(2).

(责任编辑:杨粤芳)

On Local Government Competition and Local Debt Issuance under Fiscal Decentralization

SHEN Yong-tao,CUI Xiao-peng

(Centre ofFinance Research ofWuhan University,Wuhan,Hubei 430072)

The budget law of 1995 strictly controls the local government debts,but in the current unsuitable financial decentralization system,GDP oriented behaviors lead local governments use different means such as urban construction investment bonds,repo market,trust funds and so on to promote local economic development.Urban construction investment bonds are a very effective way to make the research of local government debts.This paper uses the Wind information to gather debts data and the way of Shannon-Spearman at the base of Bootstrap which measures the statistical weight of fiscal decentralization to make the research of the local government debts,the empirical data show that the issuance of local government debts is greatly influenced by the central stimulant policies,the competitive behaviors of local government under the fiscal decentralization system has a positive influence on the issue of local debts.In 2015,the latest budget law permits local governments to develop by the local bond issuances.The budgeting of local debts and how it fits into the full-caliber budgetary system will become the focus in the future.

local government debts;fiscal decentralization;local government competition;debt budget

F812.2;F812.5

A

1008-2107(2016)05-0123-06

2016-07-25

教育部重大课题“我国公共财政风险评估及防范对策研究”(项目编号:10JZD0023)。

沈勇涛(1984—),男,湖北武汉人,武汉大学财政金融研究中心博士研究生;崔晓鹏(1986—),男,河南汝州人,武汉大学经济管理学院博士研究生。