国企员工持股试点启动

2016-11-15曾沁雪

文‖严 涛、曾沁雪

国企员工持股试点启动

文‖严涛、曾沁雪

员工持股是国有企业改革“1+N”方案中的重要一环,更是所有国企改革举措中最敏感、最复杂的环节之一。作为国企员工持股的首个较为全面的规范文件,国务院国资委、财政部和证监会8月18日联合印发了《关于国有控股混合所有制企业开展员工持股试点的意见》(以下简称《试点意见》),就国有控股混合所有制企业开展员工持股试点提出明确要求和实施路径,明确了员工持股试点总体原则、开展试点企业的条件、员工入股及股权管理等具体细则。

有章可循

从理论起源上,员工持股计划问世于1956年的美国,随着美国联邦和州议会的相关立法为员工持股计划开辟越来越多的便利和政策优惠,员工持股计划在美国得到了蓬勃的发展,并随后在欧美国家普及起来。

从中国政府提出企业制度改革的那一天起,国外的员工持股计划就受到了一部分企业界乃至经济界的关注,如何将这一新的产权制度引进国内,并充分发挥其强化管理、减少风险、吸引人才等作用,成为经济学界和管理学界讨论的话题。在1990年代,随着股份制企业的兴起,员工持股计划渐行于国有小企业和一些非国有企业。员工持股计划的实施在促进企业发展过程中发挥了积极的作用,与此同时,也出现的许多不规范的做法,在社会上产生了一些负面影响,关于员工持股的争论一直未曾停歇。

2008年,第一部真正意义上专题规范员工持股的国家性政策——《关于规范国有企业职工持股、投资的意见》(139号文)出台。139号文对国有企业改制中的职工持股行为,国有企业职工投资关联企业的行为,国有企业与职工持股、投资企业的关系做出了明确的规定。该政策的提出,对国企员工持股提出了诸多限制,随后关于持股的讨论热度回落。

2013年以来,员工持股迎来新的契机。十八届三中全会指出,允许混合所有制经济实行企业员工持股,形成资本所有者和劳动者利益共同体;2014年5月,国务院发布的《关于进一步促进资本市场健康发展的若干意见》(新“国九条”)明确提出“完善上市公司股权激励制度,允许上市公司按规定通过多种形式开展员工持股计划”。2014年6月20日,证监会正式发布了《关于上市公司实施员工持股计划试点的指导意见》(以下简称《指导意见》),决定在上市公司中开展员工持股计划试点。这一意见实际上是为员工持股计划正名,意味着国内A股上市公司员工持股计划规范政策正式落地。

《指导意见》主要针对国内A股上市公司实施员工持股计划进行了规范,包括了国有控股上市公司和民营上市公司,而对于国有控股上市公司来说,国资委的监管政策需要进一步出台规范。如今,《试点意见》的问世,标志着备受关注的国有控股混合所有制企业员工持股试点开始启动,未来国企开展员工持股将有章可循。

谨慎坚定

由于国企的特殊性,在政策规定上,国资委相比证监会的监管更为严格和谨慎。对于员工持股来说,比较《试点意见》和《指导意见》,可以分析看出,国企员工持股试点的步伐迈得谨慎而又坚定。

适用企业范围互有交集

从政策的适用性来看,《试点意见》主要针对的是国有控股混合所有制企业,包括了国有控股上市公司和国有控股的非上市公司,而证监会出台的《指导意见》主要适用于所有A股上市公司,其中包括民营企业上市公司,也包括国有控股上市公司,因此,对于国有控股上市公司来说,如果要开展员工持股试点则需受到“双重”监管,在两个政策的框架下来实施,而国资委与证监会在监管思路上各有侧重,国资委为保证试点有序规范进行,对于企业的分类、股权结构、治理结构和经营情况等方面都进行了约束,员工持股试点的开展相对谨慎。

另外,《试点意见》将央企二级(含)以上企业以及省属一级企业排除在试点之外,上述企业一方面资产规模庞大、员工数量众多且管理层级复杂、业务模式多样,改革设计方案相对比较复杂,另一方面这部分企业还大多为国有独资,主要是作为管理中心而不是真正的经营主体,因此,相对来说,不太适合纳入本次员工持股试点之列。

参与人员范围更加聚焦

《试点意见》规定,只有在关键岗位工作并对公司经营业绩和持续发展有直接或较大影响的科研人员、经营管理人员和业务骨干才可以参加员工持股,因此,本次试点不是全员持股,也不是高管持股,而是骨干持股,而且要遵守“以岗定股、动态调整”的原则。而相比于《指导意见》规定的“员工持股计划的参加对象为公司员工,包括管理层人员”,国资委监管更加体现了聚焦,重点关注核心人员的利益捆绑。另外,《试点意见》还规定,组织任命的领导人、外部董事、监事不得参与持股,实际上,对于纳入试点范围的央企三级及以下企业、地方国企二级及以下企业,一般较少(个别)有组织任命的“官员型”高管,但同时也从另一方面体现了与国企改革过程中引入职业经理人制度、扩大“市场化”高管选聘相一致的改革思路。

入股价格需要客观公允

改革过程中国有资产流失是绝对红线,因此,《试点意见》要求确保规则公开、程序公开、结果公开,杜绝暗箱操作,严禁利益输送,防止国有资产流失。而在实际操作过程中,入股价格的确定是最为敏感的要素之一。对于上市公司来说,公开市场的交易形成了公认的公允价值,在交易市场形成的交易价格在一定程度上反映了该企业的价值,因此,相比国有控股非上市公司来说,国有控股上市公司开展员工持股试点也更易推行,使得企业和核心骨干共同分享上市公司改革发展带来的红利。

持股比例上较为一致

国资委与证监会出台的政策同样的强调员工持股“试点”,因此,在试点阶段,持股比例的监管相对不会放得太开,对于单个人持股比例,《试点意见》和《指导意见》均规定不得超过股本总额的1%,而鉴于国资监管下的许多非上市企业,特别是在创业初期的企业,需要最大化核心员工的主人翁感及组织承诺,因此,《试点意见》规定的持股总比例30%,要高于《指导意见》规定10%。另外,《试点意见》还规定,“实施员工持股后,应保证国有股东控股地位,且其持股比例不得低于公司总股本的34%”,这也是保持国有股东占比以及“严防国有资产流失”的另一种体现。

持股期限要求更长

为了将核心骨干与企业二者利益进行长期捆绑,国资委要求:实施员工持股,应设定不少于36个月的锁定期,该条款与《指导意见》中的规定“以非公开发行方式实施员工持股计划的,持股期限不得低于36个月”相吻合。再加上《试点意见》主要突出增量改革,对于国有控股上市公司来说,采用非公开发行嵌套员工持股的方式可能是未来一个主流选择。

持股方式上多样并存

目前市场上对于持股方式一般都可以分为直接持股和间接持股两种,而目前国资委《试点意见》规定持股员工可以个人名义直接持股,也可通过公司制企业、合伙制企业、资产管理计划等持股平台持有股权,因此,采用直接持股和间接持股都可以实现,特别的,采用“资产管理计划”的模式也是其中之一;而证监会《指导意见》则要求上市公司可以自行管理本公司的员工持股计划,也可以将本公司员工持股计划委托给具有资产管理资质的机构管理,即可以通过授权代表或设立相应的机构,或者通过“资产管理计划”的方式,只能通过间接持股的模式实现。国资监管更注重核心人员的聚焦,因此对于规模较小的企业,可以采用自然人直接持股的模式,更方便管理;而证监会更强调规范管理,一般委托资管机构进行管理的情况更占大多数。

更严防国有资产流失

为保证不触碰国有资产流失的红线,《试点意见》要求国企员工持股试点过程中要在关键环节中严格把关:增资扩股、出资新设将是改革的主要方式,其原则是不减少国有资本存量;入股价格不低于资产评估值,国有股东、试点企业不得向员工承诺年度分红或托底回购;企业破产重整和清算,所有股东均以出资额为限共担风险;企业必须充分披露持股员工的范围和比例以及入股价格、审计评估等重要信息,保障员工的知情权和监督权。相对来说,证监会的监管体现了近年来的简政放权思想,一方面对于除非公开发行方式外的员工持股均不设行政审批,另一方面,重点强调企业信披的规范性,严防利用员工持股计划进行虚假陈述、操纵证券市场、内幕交易等违法行为。

试点起步

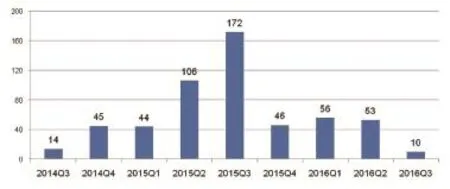

为保证试点开展规范有序进行,《试点意见》要求各级国资委必须严格根据试点条件,选择中央企业、地方国有企业中少量企业作为试点,同时,要对试点企业进行定期跟踪检查,及时掌握情况,发现问题,纠正不规范行为,确保试点工作规范有序开展。相比较而言,自2014年6月《指导意见》出台以来,截至2016年7月底,一共有483家上市公司公告了546份员工持股计划,占上市公司总数的17%左右,部分上市公司连续推出了3期、4期员工持股计划。

正是由于《试点意见》直到近期才最终落地,在已实施员工持股的上市公司中,国企占比仅为14%左右,不过,《试点意见》指出“已按有关规定实施员工持股的企业,继续规范实施”,这些已实施的上市公司将起到很好的示范带头作用,根据相关数据统计分析来看,少量试点并不少,全国各省市试点企业合计将在300家左右,预计其中新增国有控股上市公司员工持股试点数量会有较大增长。

未竟的思考

自2013年十八届三中全会以来,相关改革文件逐步出台,为员工持股的开展铺开了道路,2016年作为国企改革的政策落实之年,改革的大幕已拉开,未来试点企业员工持股的具体落地实施仍然有漫漫长路要走,员工持股试点的开展还有诸多问题亟待解决。

图1 A股上市公司员工持股情况

例如,员工持股试点企业如何遴选?国有控股混合所有制企业包括了上市公司和非上市公司,上市公司由于其公司治理、信息披露等方面相对较为规范,因市场交易而形成的股权价格较为公允公开,适合开展员工持股试点,但从本质上来看,上市公司员工持股的“投资”属性大于“激励”属性,建立健全激励约束长效机制的效果有限;反过来,非上市公司由于其资产评估与财务审计、入股价格的确定,具有不少的影响因素,如何确保“入股价格”的公允性,防范利益输送,并实现双方博弈后共赢的结果?另外,在股权流转中,《试点意见》要求转让给国有股东的转让价格不得高于上一年度经审计的每股净资产值,该价格与员工入股的价格相比能否产生激励效果?由此,如何确定试点企业,将面临较为艰难的选择。

再如,如何协调各方利益和诉求,建立股权内部流转和退出机制,完美实现股权的流转?“以岗定股,动态调整”的原则在具体实现上,将涉及工商、税务、法务等诸多方面的问题。各地方国资委是否需要就试点的开展制定相应的实施细则,该细则中是否可以在原则框架范围内允许一定的灵活处理方式?

另外,如何处理预留股份?在暂未确定具体持股员工之前该由谁持有?持股价格如何界定?未来如何转让?不论是由原股东、同时引入的其他股东或是现已确定员工来持有,在未来预留股份要落实到具体新入股的员工名下时,都将面临股权流转过程中将要遇到的各种问题。

这些问题的解决,需要在实践中逐渐摸索出出路,总结出经验,并形成可推广可复制的样板模式,期待试点企业在实施员工持股后焕发出新的活力。

(严涛系长江养老保险股份有限公司市场总监,曾沁雪系长江养老保险股份有限公司上海养老金总部助理副总裁)