实际控制人特征、现金股利发放与上市公司竞争力

2016-11-15臧卫国

臧卫国

(河南财经政法大学 会计学院,郑州 450002)

【经管探新】

实际控制人特征、现金股利发放与上市公司竞争力

臧卫国

(河南财经政法大学 会计学院,郑州 450002)

受实际控制人的影响,企业竞争力、现金股利发放及其相关性存在较大差异。非国有控股公司获利能力较国有控股公司好,倾向于发放现金股利;非国有控股公司绩效与现金股利发放的相关性强。上市公司发放现金股利具有规模效应;股权集中度影响股利派现同公司绩效的相关性,并具有区间效应。

实际控制人;现金股利;上市公司

上市公司股利政策是衡量公司经营业绩及其成长的重要尺度,不同控制人特征体系下的上市公司,由于股东控制权结构、股东偏好及竞争实力的差异,在一定程度上会对现金股利的发放产生影响。本文选取我国A股上市公司2011—2015年的相关财务数据,对不同实际控制人特征体系下的现金股利与竞争力关系作实证检验,以探究信号传递理论在我国上市公司中的实际应用。

一、文献综述

国外关于实际控制人特征、股利发放与公司绩效的研究起步较早。Lintner的研究表明,公司盈利能力与现金股利发放呈显著正相关关系[1]。La Porta等人发现,大多数国家的公司被家族和政府所控制[2]。Maury和Pajuste认为,股权集中度与现金股利显著负相关,这能够有效降低代理成本[3]。

国内学者从不同层次对实际控制人特征、现金股利发放与公司绩效的相关关系进行了研究。王化成等的研究认为,控股股东性质、所有权与控制权分离度以及集团控制性质对上市公司的派现倾向和分配力度产生了显著影响[4]。陈立泰、林川的研究结果表明,董事会规模、独立董事人数及董事会激励程度影响现金股利发放[5]。蒙立元、王丽娟认为,第二大终极控股股东能够对第一大终极控股股东因两权偏离带来的掠夺行为起到一定的约束监督作用,存在第二大终极控股股东的公司表现出了更好的公司绩效[6]。

二、研究设计

(一)研究假设

由于信息不对称的客观存在,管理层希望通过股利发放向市场传递有关公司发展前景的信号。业绩良好现金充裕的公司,现金股利分配水平较高,而业绩差现金匮乏的公司则难以模仿。因此提出假设1:上市公司派现水平与公司绩效呈正相关。

现金股利可减少管理层资金占用,维护股东自身利益,减少代理成本;同时,控股股东可能通过现金股利发放侵占公司利益、转移现金,损害中小股东权益[7]。国有控股公司的管理层往往会较少派发或不发放现金股利,从而实现个人利益最大化。非国有控股公司,由于不健全的公司治理结构及法律体系,为实际控制人攫取公司利益侵占其他中小股东权益提供便利条件,存在利用股利发放转移公司现金的动机。因此提出假设2:非国有控股公司倾向于高派现股利政策,且每股股利与公司竞争力的相关性更强。

小规模公司由于扩张的需求,不希望发放太多的现金股利;大公司实力强,获得资金的渠道广,有能力实施高派现股利政策。由此提出假设3:我国上市公司派现存在规模效应。

不同的股权集中度对上市公司在作出股利分配决策时的影响是不同的,大股东倾向于获得资本利得。由此提出假设4:股权集中度影响上市公司派现,并存在区间效应。

(二)样本选取与数据来源

本文以2011—2015年沪深两地的上市公司为研究对象,区分国有控股和非国有控股并搜集相关数据。样本公司选取时,剔除了业绩过差的T类公司,财务数据缺失及上市不足三年的公司也不在所选之列。经筛选的国有控股公司为438家(共3 085个观察值),非国有控股公司566家(共4 228个观察值)。本文运用SPSS18.0分析软件对上述研究假设进行实证检验[8]。

(三)变量定义及模型构建

本文选取每股收益等22项代表上市公司竞争力的绩效指标作为自变量,引入公司的总资产、报告年度和行业虚拟变量作为控制变量,对上市公司现金股利的发放作出解释。各变量的具体定义如表1所示。

表1 变量定义

建立回归模型如下:

上述公式中,α、β、γ、η、λ、μ为待估回归系数,ε为随机扰动项,其他变量定义与表1相同。

三、实证分析

(一)总体性研究

描述性统计显示,不同控制人特征下我国上市公司相关业绩指标存在较大差异,现金股利发放也明显不同。(1)非国有控股公司倾向于发放现金股利。国有控股公司每股现金股利均值0.126 6元/股,非国有控股公司每股现金股利均值0.155 7元/股。(2)非国有控股公司获利能力的指标较国有控股公司要好,国有控股公司每股收益、每股净资产、净资产收益率等指标均值分别为0.375 4元、3.621 8元、10.975 3%,非国有控股公司分别为0.405 6元、3.692 7元、11.243 9%;非国有控股公司盈利质量好于国有控股公司,国有控股公司每股经营净现金流量和盈余现金保障倍数均值分别为0.489 7元和2.054 6,非国有控股公司分别为0.579 9元和2.776 8。

相关性研究表明,不同实际控制人特征下每股现金股利同业绩指标呈现不同程度的相关性。国有控股公司,每股现金股利主要同每股净资产、净资产收益率、销售净利率、流动比率呈现较强的正相关(相关系数分别为0.552、0.389、0.397和0.419),同其他业绩指标呈现一定程度的正相关或负相关关系;非国有控股公司,每股现金股利主要同每股净资产、销售净利率、流动比率呈现强正相关(相关系数分别为0.602、0.505和0.507),同其他业绩指标呈现弱正相关或负相关关系。

不同实际控制人特征下,样本公司股利发放同相关业绩指标的多元回归分析结果如表2所示。

表2 实际控制人特征下每股现金股利同相关业绩指标多元回归分析结果

由表2可以看出,国有控股公司与非国有控股公司不同业绩指标对现金股利发放的影响存在较大差异。依据标准化回归系数,国有控股公司每股收益、每股净资产、总资产周转率和资产报酬率等每提高1或1%,每股现金股利将分别增加0.480元、0.093元、0.073元和0.180元;非国有控股公司每股收益、资产报酬率和净资产收益率等每提高1或1%,每股现金股利将分别增加0.607元、0.292元和-0.289元。

(二)规模效应研究

1.描述性统计。本文将样本上市公司按照资产总额的大小划分为200 000万元以下、200 000万—500 000万元和500 000万元以上3个区间,以研究每股现金股利同公司绩效相关性的规模效应问题。

描述性统计表明,上市公司资产规模对公司业绩及现金股利发放的影响存在区间效应。随着资产规模的增加,无论是国有控股公司还是非国有控股公司,相关业绩指标及现金股利均明显增长。如:每股股利国有控股公司三个不同资产规模区间公司均值分别为0.108 2元、0.116 6元、0.157 2元,非国有控股公司均值分别为0.122 3元、0.129 9元、0.200 5元;每股收益国有控股公司三个不同资产规模区间公司均值分别为0.299 3元、0.374 5元、0.516 4元,非国有控股公司均值分别为0.288 1元、0.339 6元、0.552 0元。

2.相关性分析。相关性分析表明:不同规模区间的样本公司,无论是国有控股公司还是非国有控股公司,现金股利发放主要同每股收益、每股净资产、净资产收益率、总资产报酬率呈强相关性;同反映公司盈利质量的指标每股经营净现金流量呈现一定程度的相关性。

资产规模在200 000万元以下的样本公司,现金股利发放同每股收益、每股净资产、净资产收益率、总资产报酬率的相关系数分别为:国有控股0.453、0.395、0.296和0.344,非国有控股0.465、0.350、0.334和0.396;资产规模在200 000万—500 000万元的样本公司,现金股利发放同上述业绩指标的相关系数分别为:国有控股0.589、0.380、0.459和0.494,非国有控股0.532、0.273、0.529和0.536;资产规模在500 000万元以上的样本公司,现金股利发放同上述业绩指标的相关系数则分别为:国有控股0.544、0.322、0.379和0.456,非国有控股0.618、0.371、0.505和0.509。可见,随着资产规模的增加,现金股利发放同公司绩效的相关性在增强,存在规模效应。

3.回归分析。实际控制人特征下,不同资产规模区间样本公司股利发放同相关业绩指标的多元回归分析结果如表3所示。

表3 实际控制人特征下不同资产规模区间现金股利同业绩指标多元回归分析结果

回归模型表明:公司绩效对现金股利发放的影响存在区间效应。不同比例区间,每股股利同业绩指标的回归模型存在较大差异,同一业绩指标对每股现金股利的影响不同,模型拟合优度及检验值存在差异。(1)资产规模在200 000万元以内的样本公司:国有控股公司,每股收益、每股净资产每提高1或1%,每股现金股利将分别增长0.327元和0.181元;非国有控股公司,每股净资产、资产报酬率每提高1或1%,每股现金股利将分别增长0.302元和0.374元。(2)资产规模在200 000万—500 000万元的样本公司:国有控股公司,每股收益、每股净资产、资产报酬率每提高1或1%,每股现金股利将分别增长0.367元、0.192元和0.203元;非国有控股公司,资产报酬率、每股净资产每提高1或1%,每股现金股利将分别增长0.494元和0.235元。(3)资产规模在500 000万元以上的样本公司:国有控股公司,每股收益、现金债务总额比、每股经营净现金流量每提高1或1%,每股现金股利将分别增长0.586元、0.213元和-0.141元;非国有控股公司,每股收益、每股经营净现金流量每提高1或1%,每股现金股利将分别增长0.683元和-0.177元。

(三)股权集中度区间效应研究

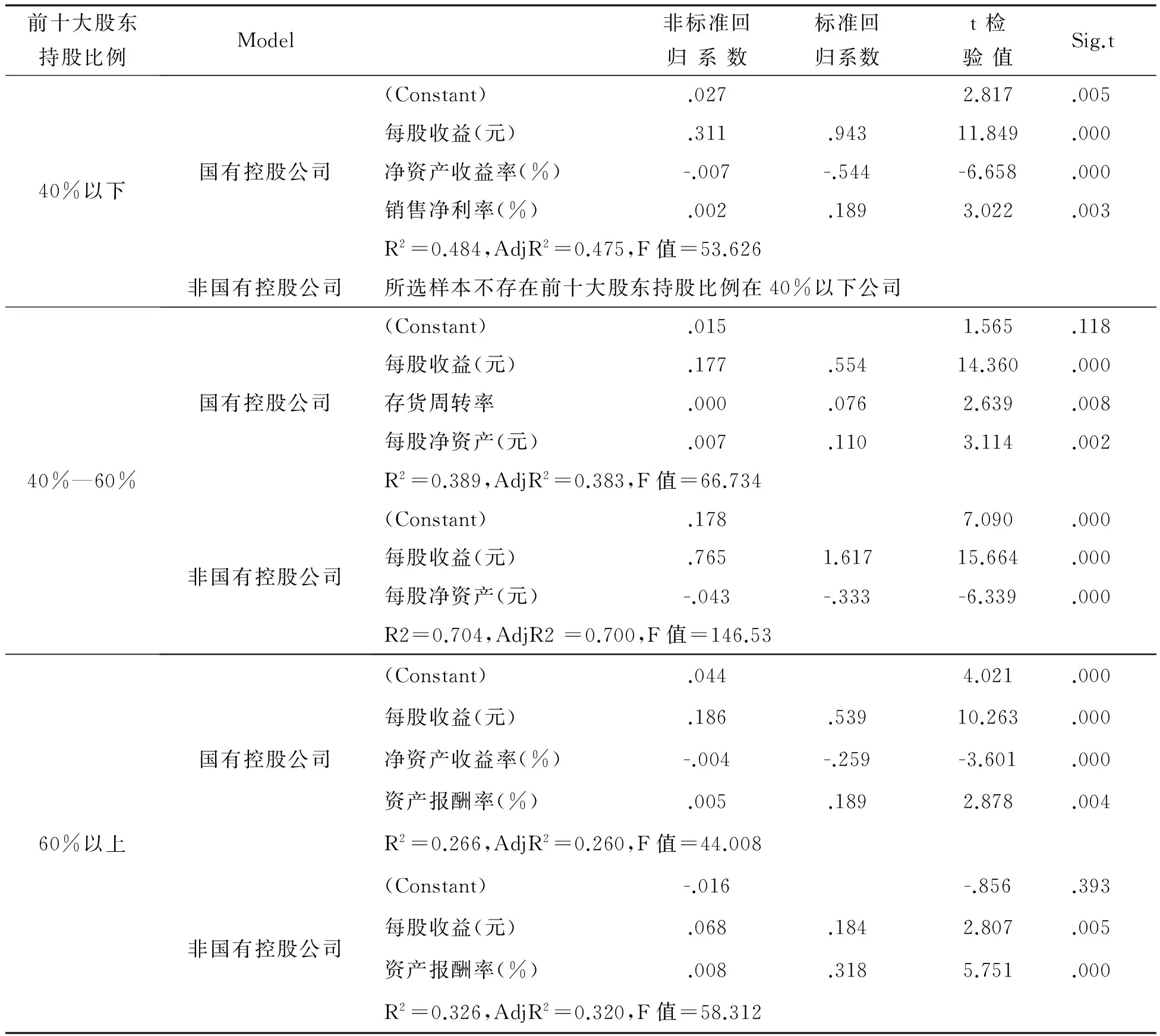

1.描述性统计。为研究股权集中度对每股现金股利同相关业绩指标相关性的影响问题,特将样本公司按前十大股东持股比例的大小划分为3个不同的比例区间(40%以下、40—60%和60%以上)。描述性分析显示,不同股权集中度区间的企业现金股利发放存在较大差异:股权集中度高的公司,倾向于发放更多的现金股利,非国有控股公司比国有控股公司发放的现金股利多。前十大股东持股不同区间公司,国有控股公司每股发放现金股利分别为0.080 9元、0.112 6元和0.143 7元,非国有控股公司(所选样本不存在前十大股东持股比例在40%以下公司)每股发放现金股利分别为0.120 2元和0.162 1元。

2.相关性分析。相关性分析表明:(1)前十大股东持股比例在40%以下的公司,每股股利同每股收益、每股净资产、净资产收益率的相关系数分别为:国有控股0.416、0.291和0.316,非国有控股不存在该比例区间的样本公司;(2)前十大股东持股比例在40~60%的样本公司,现金股利发放主要同上述业绩指标的相关系数分别为:国有控股0.493、0.370和0.412,非国有控股0.581、0.355和0.580;(3)前十大股东持股比例在60%以上的样本公司,现金股利发放同上述业绩指标的相关系数分别为:国有控股0.517、0.388和0.432,非国有控股0.621、0.412和0.664。可见,随着股权集中度的提高,现金股利发放同公司绩效的相关性在增强,非国有控股公司现金股利同相关业绩指标的相关性强于国有控股公司。

3.回归分析。前十大股东不同持股比例区间样本公司每股股利同业绩指标的多元回归分析结果如表4所示。

表4 不同股权集中度区间每股现金股利同相关业绩指标多元回归分析结果

分区间回归模型表明,受股权集中度的影响,公司绩效对现金股利发放的影响存在区间效应。不同比例区间,每股股利同业绩指标的回归模型存在较大差异,同一业绩指标对每股现金股利的影响不同。具体来说:(1)前十大股东持股比例在40%以下的样本公司:国有控股公司,每股收益、净资产收益率、销售净利率每提高1或1%,每股现金股利将分别增长0.943元、-0.544元和0.189元;非国有控股不存在样本公司。(2)前十大股东持股比例在40%—60%的样本公司:国有控股公司,每股收益、存货周转率和每股净资产每提高1或1%,每股现金股利将分别增长0.554元、0.076元和0.110元;非国有控股公司,每股收益、每股净资产每提高1或1%,每股现金股利将分别增长1.617元、-0.333元。(3)前十大股东持股比例在60%以上的样本公司:国有控股公司,每股收益、净资产收益率、资产报酬率每提高1或1%,每股现金股利将分别增长0.539元、-0.259元和0.189元;非国有控股公司,每股收益、资产报酬率每提高1或1%,每股现金股利将分别增长0.184元和0.318元。

四、结论

通过上述研究,可以得到以下结论。(1)总体来看,不同控制人特征下我国上市公司相关业绩指标存在较大差异,现金股利发放也明显不同。非国有控股公司倾向于发放现金股利,现金股利同业绩指标的相关性强于国有控股公司;不同业绩指标对现金股利发放的影响存在较大差异。(2)上市公司资产规模对公司业绩及现金股利发放的影响存在区间效应。随着资产规模的增加,相关业绩指标及现金股利均表现为明显增长。不同规模区间,每股股利同业绩指标的回归模型存在较大差异,同一业绩指标对每股现金股利的影响不同。(3)股权集中度对上市公司派现同相关业绩指标相关性的影响具有区间效应。股权集中度高的公司,倾向于发放现金股利。随着股权集中度的提高,现金股利发放同公司绩效的相关性在增强,非国有控股公司现金股利同相关业绩指标的相关性强于国有控股公司。不同比例区间,同一业绩指标对每股现金股利的影响不同。

[1]LINTNER J.Distribution of Incomes of Coporations among Dividents,Retained Earnings,and Taxes[J].American Economic Review,1956(2):97-113.

[2]LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A. Corporate Ownership around the World[J]. Journal of Finance,1999(5):471-517.

[3]Maury C B, PAJUSTE A.Controlling Shareholders,Agency Problems,and Dividend Policy in Finland[J].Journal of Banking and Finance,2002(1):15-45.

[4]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J]. 管理世界, 2007(1):122-127,136.

[5]陈立泰,林川.董事会特征与现金股利分配倾向[J].管理世界,2011(10):15-21.

[6]蒙立元,王丽娟.第二大终极控股股东对民营上市公司绩效影响的实证研究[J].财会月刊,2012(23):21-26.

[7]孙晓琳.终极控股股东对公司投资行为影响的理论分析[J].会计师,2011(10):20-27.

[8]薛蔚.统计分析与SPSS的应用 [M].第2版.北京:中国人民大学出版社,2008:209-223.

Characteristics of Actual Controllers,Cash Dividends Distribution and Competitiveness of Listed Companies

ZANG Wei-guo

(AccountingSchool,HenanUniversityofEconomicsandLaw,Zhengzhou450002,China)

Influenced by actual controllers, there exists great difference between enterprise competitiveness, cash dividends distribution and the correlation between them. Non-state-owned holding companies have better profitability than state-owned ones, and tend to distribute cash dividends. Meanwhile, there is strong correlation between company performance and cash dividends distribution within non-state-owned holding companies. Cash dividends distribution by listed companies can bring scale effect;ownership concentration affects the correlation between cash dividends distribution and company performance, and has interval effect.

actual controllers; cash dividends; listed companies

10.15926/j.cnki.hkdsk.2016.05.010

2016-04-28

臧卫国(1968— ),男,河南南阳人,副教授,硕士,从事财务管理研究。

F230

A

1672-3910(2016)05-0057-06