所有权结构、产权属性与企业社会责任

2016-11-11张祖勋

张祖勋,姚 娜

安徽财经大学会计学院,安徽蚌埠,233030

所有权结构、产权属性与企业社会责任

张祖勋,姚娜

安徽财经大学会计学院,安徽蚌埠,233030

采用我国A股上市公司数据,基于慈善捐赠视角衡量企业社会责任,实证研究了企业所有权结构(股权集中度、股本结构)、产权属性与企业社会责任的关系。结果表明:企业所有权越集中,企业承担社会责任的意愿越弱;不区分机构投资者类型的情形下,机构持股比例与高管持股比例对企业承担社会责任意愿的影响并不明显;相比于国企,民营企业更愿意承担社会责任。进一步研究发现,在产权属性的影响下,相比于民企而言,国企高管持股比例对企业承担社会责任的影响会从不显著到显著的转变。

所有权结构;产权属性;企业社会责任

1 相关研究与问题提出

企业社会责任一词自1924年谢尔顿提出之后,无论在实务界还是理论界,都引起了人们的广泛关注[1]。在新常态的经济背景下,企业承担社会责任的积极性也越来越强。是企业内部股权结构特征引起企业主动承担社会责任?还是企业内部高管基于自利的动机引发企业主动承担社会责任?国企与民企对承担社会责任有无差别?因此,在目前股权集中、一股独大的制度背景下,研究股权结构对企业社会责任的影响显得尤为必要。

梳理之前学者对企业社会责任的研究可以发现,从研究承担社会责任的动机角度有之,如有学者揭示了企业承担社会责任的三个动机:利他动机、利润最大化动机、政治动机[2-4]。分析影响企业承担社会责任因素有之,如制度环境和政治干预等因素的影响。而研究企业承担社会责任的经济后果的文献更是丰富,研究结论也莫衷一是,社会责任与企业价值呈正相关有之[5-6],负相关或不相关亦有之[7]。但仔细研读以上文献不难发现,检验股权结构与企业承担社会责任关系角度的文献并不多见。因此,有必要深入分析股权结构与企业承担社会责任之间的关系。具体来说,本文从慈善捐赠的角度衡量企业社会责任,研究企业所有权结构(股权集中度、股本结构)、产权属性与企业社会责任的关系。虽然Li等研究了社会责任、所有权结构和政治干预的关系,但其衡量社会责任采用的是综合指标法,而不是基于慈善捐赠[8]。

2 理论分析与研究假设

2.1所有权集中度与企业社会责任

所有权集中度与企业社会责任的关系可以从以下几个角度进行分析:所有权与经营权的分离、股权的过度集中必然导致第一类代理问题(即大股东与中小股东的代理问题)和第二类代理问题(即股东与管理层的代理问题),无疑这将产生代理成本问题[9]。为了降低这种成本,大股东会侵犯中小股东和管理层的利益,从而减少慈善捐赠,实现自身利益最大化。而对慈善捐赠能否提升企业价值的争论尚未休止,郑杲娉等认为企业价值与社会责任正相关,而Brammer等则不认为慈善捐赠会提升价值。借鉴“一鸟在手”理论,“双鸟在林,不如一鸟在手”,在这种环境不确定性的情况下,为规避风险,大股东无疑会通过其他手段进行利益输送,降低代理成本,从而不愿意承担社会责任,减少捐赠。而大股东进行利益输送多元的渠道也得到了学者的证实,有现金股利的“隧道效应”、定向增发、同业竞争手段等。在获取的利益相同时,面对风险较低的其他利益输送行为,理性的大股东必定会选择稳健的方式实现利益最大化。综合以上分析,推出假设1。

H1:企业所有权越集中,企业承担社会责任的意愿越弱,即慈善捐赠越少。

2.2机构持股、高管持股与企业社会责任

相比于个人持股而言,机构持股比例较大,不可能在短时间内因市场波动而出售所有股权。机构投资者更多的是战略投资,注重的是企业的长期市场业绩,而不是短期的利益[10]。而且与大股东相比,机构投资者受到政府相关部门严格的监管,获取利益的方式更为单一,主要依靠企业市场表现。除此之外,机构投资者对提高会计信息透明度、减少企业的违规行为等方面起着积极作用,这都是战略投资的表现。无疑,以战略投资为目的的机构投资者会积极主动承担社会责任,以此实现自身长期利益的最大化。

高管作为代理人和经营者,当持股比例过大,在监管不严的情况下,代理成本无疑会增加。而且根据委托代理理论,委托人与代理人的目标并不完全一致,高管无疑会追求自身利益的最大化。高管权力越大,在职消费的倾向越明显,而慈善捐赠会导致企业可用资金减少,管理层作为理性的经济人,会减少慈善捐赠,追求自身利益最大化。综合以上分析,推出假设2。

H2:机构持股比例越高,企业承担社会责任的意愿越强;而高管持股比例越高,企业承担的社会责任意愿越弱。

2.3产权属性与企业社会责任

民营企业是市场经济的新主体,在带动经济发展、促进就业等承担社会责任方面发挥着不可替代的作用。一些学者的研究表明,企业可能在进行慈善捐赠的同时,却从事着有损公众利益的外部性活动,如压榨员工、污染环境等不道德行为[11]。除此之外,民企进行慈善捐赠更多的是为了实施产品差异化经营战略,更多的是“工具性”的,即“绿领巾”而不是“红领巾”[12]。

慈善捐赠行为确实能给民企带来收益,不仅可以建立并强化政企纽带关系,为企业获取更多的政府补助,获取更多的资源;同时慈善捐赠作为政治“献金”的一种方式,必然会从政府部门获取更多的资源[13]。无疑,民企会采取不同手段建立政治联系,提升社会资本,而慈善捐赠就是重要的途径之一[14]。国企拥有民企所没有的资源和优势,无论是在税收优惠还是政府补助等方面都有天然的优势。综上研究可以发现,民企进行慈善捐赠的真正目的并非积极承担社会责任,而是建立政企纽带、提升社会资本、缓解融资约束,与政府进行资源互换的行为,这种行为也确实能达到获取资源、提升影响力的目的。按照这种逻辑,不难推出假设3。

H3:民企相对于国企而言,会更愿意承担社会责任,进行慈善捐赠。

2.4产权属性影响下高管持股与企业社会责任

在以上分析的基础上,结合国企高管多由国资委任命的制度背景,深入分析可以发现国企管理层持股比例越高,其决策受到政府约束的可能性越大。一方面,国企管理层的决策多受到政府影响,当其持股比例越大时,束缚越强,可能承担的社会责任越大。另一方面,国企管理层兼任行政职务的现象普遍存在,为明哲保身,很少在职消费。国企高管任命制度决定了决策过程中,政治色彩浓厚,当管理层持股比例越大时,政治色彩越浓厚。因此,按照以上逻辑,推出假设4。

H4:在产权属性的影响下,与民企相比,国企高管持股比例对企业承担社会责任的影响更具有正向激励作用。

3 研究设计

3.1样本选择与数据来源

本文选取A股上市公司2008-2014年共7年样本数据作为研究样本。对于样本数据,按照如下的标准进行筛选:(1)剔除金融行业及产权属性无法确定的样本数据,因为金融行业与其他行业财务数据不具有可比性;(2)剔除在样本区间捐赠金额为零或缺失的数据;(3)剔除关键解释变量和控制变量缺失的数据。最终得到2528个样本数据。为避免异常值影响实证结果,对所有数据都进行了上下1%的缩尾处理,所有数据处理均由Stata 12.0完成。

3.2检验模型与变量说明

采用多元线性回归的方式验证假设1、2和假设3,构建了模型(1):

D=β0+β1C0+β2L1+β3LM+β4ST+β5GR

+β6LE+β7RO+βi∑IN+βj∑YE

(1)

其中,对被解释变量慈善捐赠(D)的衡量,已有文献常采用慈善捐赠总额除以营业收入和慈善捐赠总额除以营业收入乘以100后加1取自然对数两种方式。本文采用慈善捐赠总额除以营业收入来进行衡量。

对于解释变量股权集中度(CO),本文采用第一大股东持股比例之和(A1)、前五大股东持股比例之和(A5)以及前五大股东赫芬达尔指数(H5)三种方式进行衡量。同时为了避免多重共线性,借鉴Demsetz和Lehn的处理方式,对A5、A10、H5进行如下处理:

取对数后,记为lnA5、lnA10、lnH5。以上处理并不会改变数据结构。除此之外,根据假设1,预计股权集中度(CO)的系数应为负数。

解释变量机构投资者持股和高管持股也按照上述公式进行对数化处理,记为lnI和lnM。依据假设2,预测机构投资者持股(lnI)前的系数为正数,管理层持股(lnM)前的系数为负数。

解释变量产权属性(ST)为虚拟变量,当上市公司为国企时取1,为民企时取0。同时参考相关文献的做法,设置如下控制变量:公司成长性(GR),即营业收入同比增长率;资产负债率(LE),用上市公司负责总额除以资产总额计算得到;净资产收益率(RO),用来衡量企业的盈利能力。IN和YE为行业虚拟变量和年度虚拟变量。

为验证假设4,构建了模型(2):

D=β0+β1LM+β2LM×ST+β3ST++β4GR

+β5LE+β6RO+βi∑IN+βj∑YE

(2)

其中主要解释和被解释变量均与(1)式相同,(2)式中加入了交乘项对LM×ST,以此来验证管理层持股在不同产权情形下对企业承担社会责任的影响。依据之前的理论分析与假设,预测LM×ST前的系数β2为正数。

4 实证结果与分析

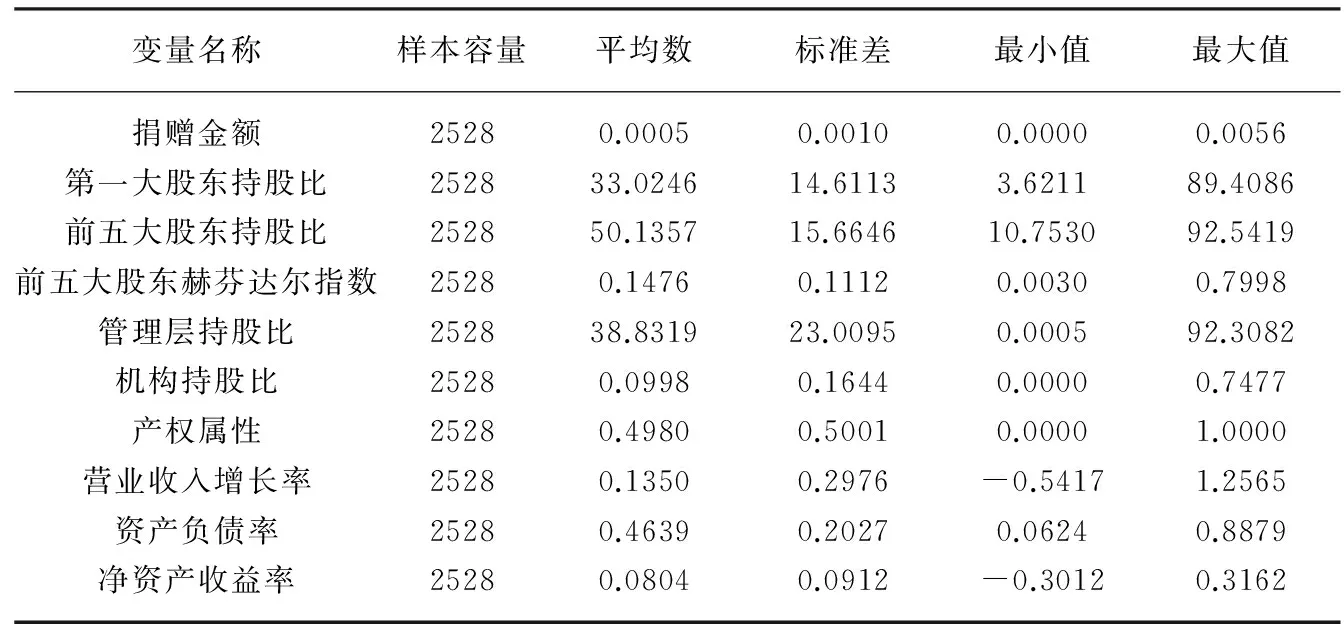

本文模型中主要变量的描述性统计结果如表1所示。表1中捐赠金额(D)最小值为零的原因在于慈善捐赠除以营业收入后金额过小,保留四位小数后显示为零,这也说明上市企业慈善捐赠总额占营业收入比例极低。慈善捐赠最大值为0.0056,与最小值差距较大,标准差为0.0010,也较大,说明企业之间捐赠的规模存在较大的差异,符合常理。对于股权集中度,表1给出了未取对数前的三个指标,从第一大股东持股比例均值在33.02%(最大值高达89.41%)可以看出一股独大、股权集中的现象普遍存在。用前五大股东持股比例和赫芬达尔指数作为被解释变量回归的结果也进一步验证上述说法。

表1 变量统计性描述

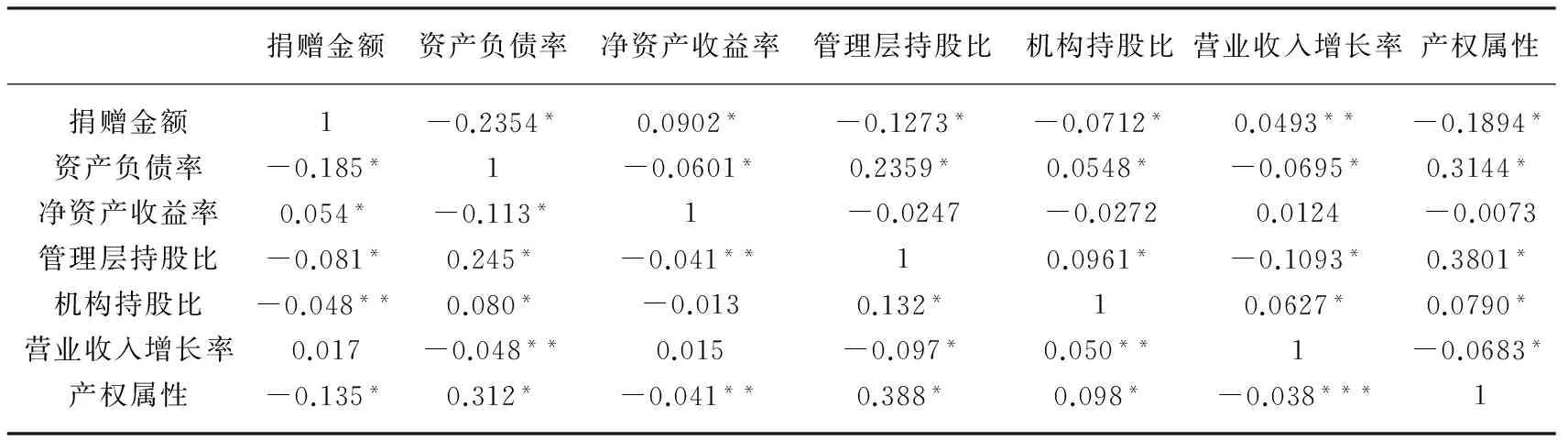

表2 主要变量相关系数

注:左下部分为Pearson相关系数,右上部分为Spearman相关系数,其中*、**、***分别表示在1%、5%和10%水平上显著。

模型中主要变量的相关系数见表2。从相关系数可以发现,慈善捐赠与资产负债率呈负相关,说明企业承担社会责任时是量力而行的;而与权益净利率和企业成长性均呈正相关的,也基本与假设相符。从表2可以看出,慈善捐赠规模与衡量股权集中度的三大指标均显著负相关,与预期相符,初步验证了假设1。而机构持股比例与慈善捐赠呈正相关,管理层持股与慈善捐赠负相关,这些都与假设初步相符。可以发现,各相关系数都较为合理,与预期和常识相符。

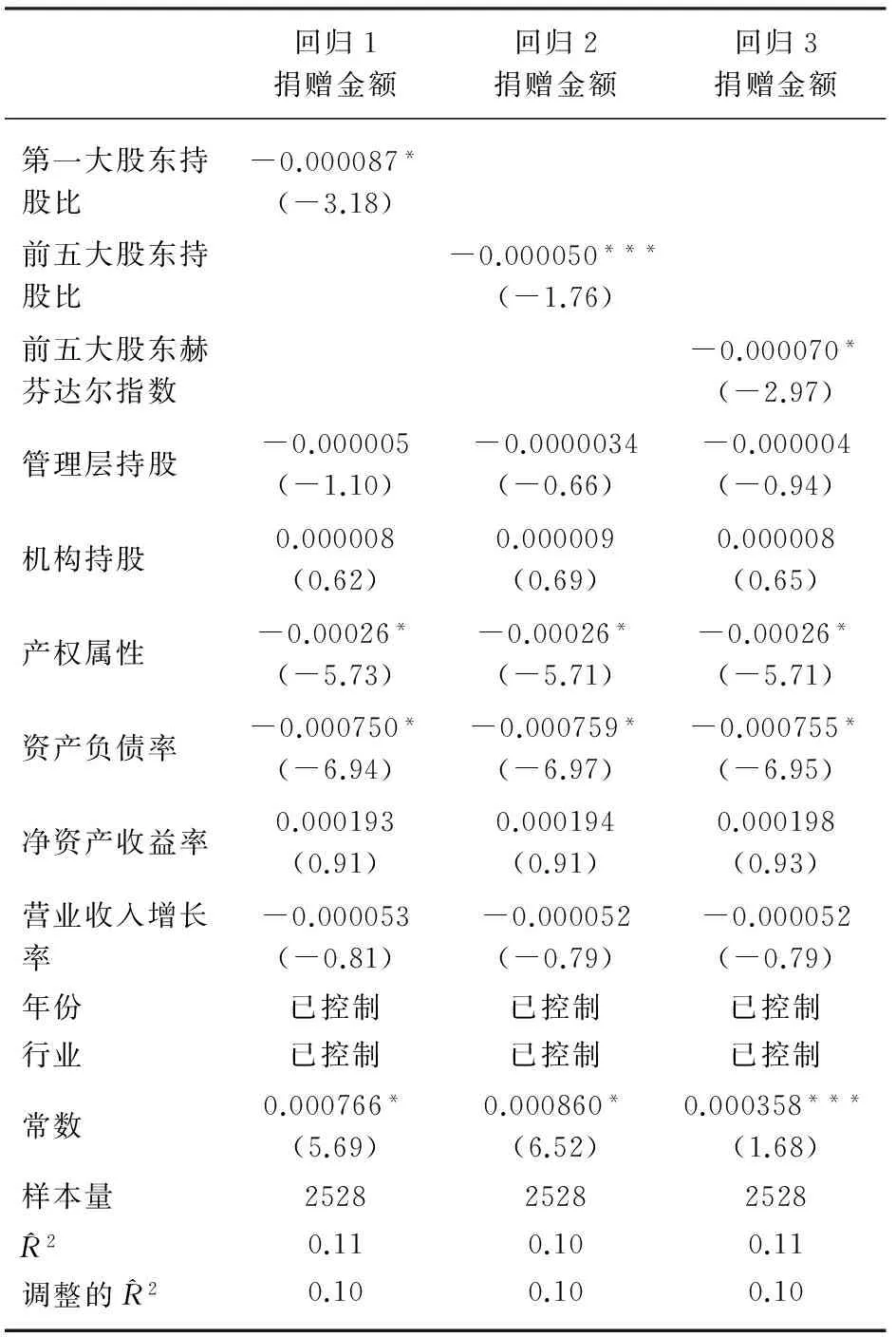

模型(1)的多元线性回归结果见表3。对衡量股权集中度的三大指标lnA1、lnA3、lnH5,本文采用了分别回归的方法。从表3可以看出,股权集中度三大指标lnA1、lnA3、lnH5回归系数显著为负,分别在1%、10%、1%水平下显著。说明企业承担社会责任的意愿与股权集中度是负相关的,即股权越集中,企业承担社会责任的意愿越不强烈,进一步验证了假设1。

表3 模型(1)回归结果

注:*、**、***分别表示在1%、5%和10%水平上显著,下同 。

假设2为机构投资者持股比例与企业社会责任的关系,在回归方程中的系数虽然都为正数,但并不显著,说明机构投资者持股比例与企业社会责任的关系有待进一步研究。分析结果不显著的原因在于本文并没有区分机构投资者的类型,忽略了机构投资者的异质性。

假设2中管理层持股比例与企业承担社会责任的关系并未得到验证,虽然lnM前的系数为负,但并不显著,无法为该假设提供经验证据,即高管持股比例的高低与企业承担社会责任的关系有待进一步研究。

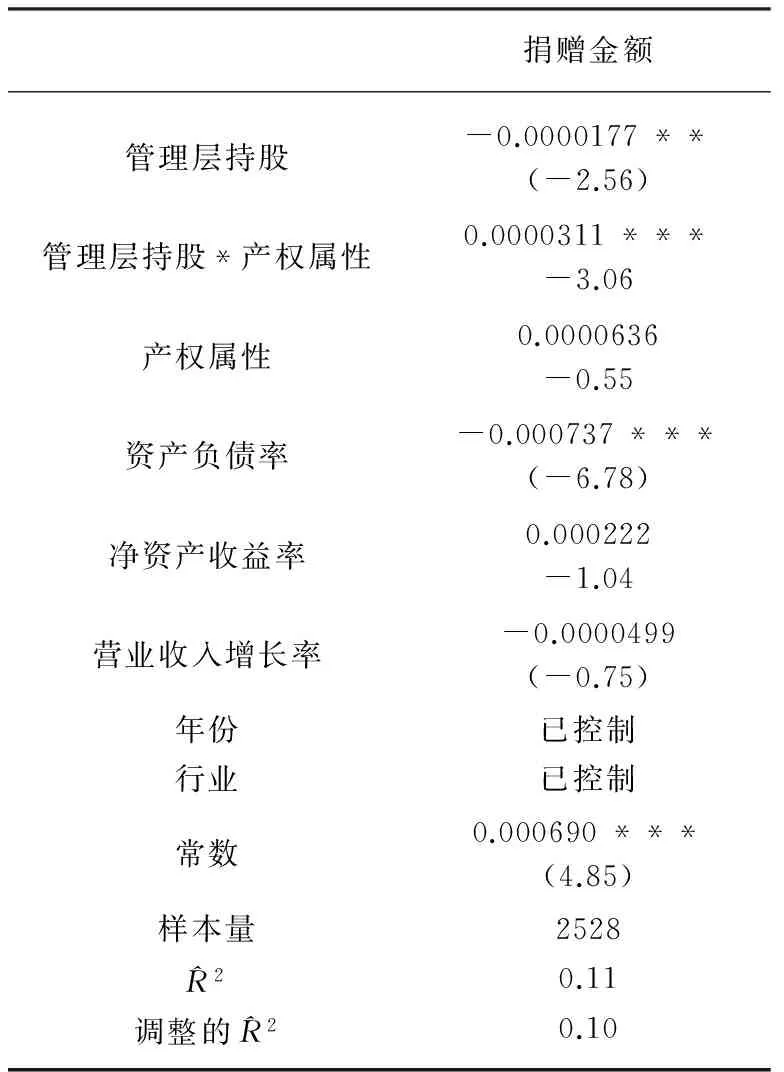

关于假设3,从回归结果可以发现,虚拟变量前的系数为负,且在1%的水平下显著,说明民企相对于国企而言,会更倾向于承担社会责任,进行慈善捐赠,为该假设提供了经验证据。为进一步验证假设4,即在产权属性的影响下,高管持股比例对企业承担社会责任是否产生影响,引入交乘项后进行回归。从模型(2)的回归结果可见,被解释变量仍为D,从交乘项(LM×ST)的回归系数发现,其结果显著为正,符合预期,说明在产权属性的影响下,相比于民企而言,国企高管持股比例对企业承担社会责任的影响会从不显著到显著的积极转变。这就验证了假设4。

表4 模型(2)回归结果

5 结 论

本文利用我国A股上市公司数据,实证研究了企业所有权结构、产权属性与企业社会责任的关系,结果表明:企业所有权越集中,企业越不愿意承担社会责任;在不区分机构投资者类型的情形下,机构持股比例与高管持股比例对企业承担社会责任意愿的影响并不明显;相比于国企,民营企业更愿意承担社会责任。进一步研究发现,在产权属性的影响下,相比于民企而言,国企高管持股比例对企业承担社会责任的影响会从不显著到显著的积极转变。因此,进一步完善了企业承担社会责任的影响因素,对深层次理解企业社会责任具有借鉴意义。

[1]李国平,韦晓茜.企业社会责任内涵、度量与经济后果:基于国外企业社会责任理论的研究综述[J].会计研究,2014(8):33-40

[2]Jones,M T.The Institutional Determinants of Social Responsibility[J].Journal of Business Ethics,1999,20(2):163-179

[3]李姝,谢晓嫣.民营企业的社会责任、政治关联与债务融资:来自中国资本市场的经验证据[J].南开管理评论,2014(6):30-40[4]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资:民营企业与政府的资源交换行为[J].南开管理评论,2015(1):4-14

[5]山立威,甘犁,郑涛. 公司捐款与经济动机:汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008(11):51-61

[6]郑杲娉,徐永新.慈善捐赠、公司治理与股东财富[J].南开管理评论,2011(2):92-101

[7]朱金凤,赵红建. 慈善捐赠会提升企业财务绩效吗:来自沪市A股上市公司的实证检验[J].会计之友,2010(4):84-87

[8]Wenjing Li,Ran Zhang.Coporate Social Responsibility,Ownership Structure,And Political Interference:Evidence From China[J].Journal Of Business Ethics,2010,96:631-645

[9]Michael C.Jensen,William H.Meckling,Theory Of The Firm:Managerial Behavior,Agency Costs And Ownership Structure[J].Journal of Financial Economics,1976(3):305-360

[10]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者[J].金融研究,2012(9):141-154

[11]Campbell J L.Why Would Corporations Behave in Socially Responsible Ways An Institutional Theory of Corporate Social Responsibility[J].Academy of Management Review,2007,32:946-967

[12]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8):106-114

[13]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资:民营企业与政府的资源交换行为[J].南开管理评论,2015(1):4-14

[14]张敏,马黎,张雯.企业慈善捐赠的政企纽带效应:基于我国上市公司的经验证据[J].管理世界,2013(7):163-171

(责任编辑:周博)

10.3969/j.issn.1673-2006.2016.10.006

2016-05-11

安徽财经大学研究生创新项目“企业社会责任与企业价值—基于慈善捐赠视角”(ACYC2015185)。

张祖勋(1991-),安徽滁州人,在读硕士研究生,主要研究方向:公司财务理论与方法。

F275

A

1673-2006(2016)10-0024-05