企业社会责任模仿行为研究

2016-11-10张群祥潘奇

张群祥+潘奇

摘 要:以上市公司慈善捐赠的面板数据为对象,文章对企业捐赠是否采取模仿策略进行了分析和检验。研究结果表明,企业会以其所在行业及省份的捐赠水平为参照及模仿对象,上一年度企业捐赠越超出其所在行业及省份的捐赠水平,越会减少当年的捐赠。进一步的研究发现,为汲取捐赠的工具性价值,竞争压力大、与消费者直接接触以及违规性的企业较少使用模仿性的捐赠策略;另外,随着企业与利益相关者之间的关系协调性变好,企业也会减少使用这种策略。文章为深入理解企业捐赠的形成机制提供了新的经验证据,研究结论有助于设计更具针对性的企业捐赠引导方案。

关键词:企业捐赠;利益相关者;模仿策略;企业特征

一、引言

作为企业社会责任表现的重要载体,企业捐赠是企业无偿捐献其资源的社会行为,随着企业社会责任发展和普及,其在社会建设中的重要作用也日益凸显,并业已构成慈善事业最重要的组成部分(陈佳贵,2007)。然而对如何有效捐赠,特别是在捐多少的问题上,企业捐赠往往陷入尴尬的两难窘境:有因捐得少而被骂“为富不仁”以致“补捐”的事情发生,同样也有因捐得多而被斥为“作秀”的现象存在。在此情境下,企业采用何种捐赠策略才有效?在我国转型期特定的社会和文化传统氛围下,企业是否会适应性采用模仿性捐赠策略呢?这一方面助于企业在为富不仁的抱怨和作秀的谩骂中取得平衡,另一方面作为一种中庸处世哲学或政治觉悟,也有利于企业在诸多利益相关者要求中不偏不倚地实现企业社会责任定位。遗憾的是,现有文献并没有对此做充分的实证研究,特别是立足我国本土慈善发展背景的针对性研究更为稀缺。事实上,现有文献并不缺乏关于捐赠决策的研究,然而大多文献主要从公司声誉(Morris et al.,2013)、战略导向(眭文娟、张慧玉,2015)与治理结构(梁建等,2010)等企业内部要素上纵向挖掘展开,相比而言,从企业外部关联主体横向上考量捐赠决策的研究明显偏少。

本文拟对以上不足进行补充和完善,具体而言,立足于国内企业捐赠的发展现实,以中国沪深A股2002年至2012年上市公司为研究对象,考察企业捐赠是否使用模仿策略。在控制必要影响因素之后,实证检验表明,企业以所在行业及省份的上年度捐赠水平为模仿对象,其捐赠越超出(低于)上年度的捐赠水平,越会减少(增加)当年捐赠额。另外,进一步的经验证据还发现,不同情境下企业捐赠策略会有所差异,其中竞争压力大、与消费者直接接触、违规性以及企业与利益相关者的关系协调性好的企业较少使用模仿性的捐赠策略。

区别于同类文献,本文的突出之处主要体现在以下三个方面:第一,将捐赠研究视角从基于企业内部因素的动因分析转向基于外部关联主体影响的决策探讨。本文从同行业及同地区的关联企业两个层面分析并实证检验企业模仿捐赠行为,这为企业捐赠实践补充了更丰富的理论基础和经验依据,深化了对企业捐赠决策机制形成过程的认识,有助于更全面地勾勒捐赠决策的整体图景。第二,拓宽了企业捐赠决策的情境效应分析。本文还从企业违规性与所处行业特征以及企业与利益相关者协调关系等多方面,更细腻地揭示了企业捐赠的模仿决策在不同情境下的呈现机制和差异性,进一步拓展了企业模仿捐赠决策的研究视域。第三,运用我国A股上市公司的面板数据,本文为企业捐赠模仿策略及其情境变化机制假设的检验,提供了充足的实证证据,这为更充分地理解捐赠决策机制,并设计科学相宜的应对方案,提供了借鉴和参考。

二、理论与假设

(一)企业捐赠及其发生机制

作为最古老的企业社会责任表现,企业捐赠成为研究的关注焦点,一方面与其更易受关注的外在显性表征有关,另一方面也与当前中国企业普遍以其为切入点以提升社会责任表现密不可分(中国企业家调查系统,2007)。事实上,可持续发展准则虽没有专门列示企业慈善捐赠,但其却是公司社会责任报告中最浓墨一笔(Erusalimsky,Gray & Spence,2006)。如何以慈善捐赠彰显企业的社会表现(Wokutch & Spencer,1987),也是众多公司最为用心之处。那么不同企业又是怎样形成捐赠决策,其关键导向因素是什么或者说其发生机制如何呢,无疑这是深化认识企业捐赠亟应突破的首要问题。

梳理当前文献,可以发现总体而言,现有文献围绕两条主线展开:其一,从企业的内在纵向要素上挖掘可能影响捐赠发生的典型因子,这当中主要有四类:①从个体层面分析CEO或高层领导的特征对企业慈善捐赠的影响,其主要依据分别是高阶理论以及合法性理论,目前引起众多学者关注的因素主要有性别、领导个性、职业背景、社会关联、自由裁量权以及价值观等。②从企业特征切入,识别影响慈善捐赠的可能机制,已有文献分别从企业资源、企业规模、企业负债率、广告支出、企业地理位置、劳动密集度、企业文化、研发强度以及企业历史等角度开展诸多卓有成效的研究。③从公司治理的角度探索企业慈善捐赠的发生特征,目前相关研究主要围绕董事会构成、薪酬与激励、机构投资者比例、所有权性质及股权集中度展开。④以包括市场制度、税收、行业背景等企业环境因素为抓点,透视企业捐赠形成机制。其二,从企业关联的横向要素上分析企业捐赠的发生机制,譬如以同行压力、区域压力、企业关联网络等为关注焦点的研究。

显然以上两类研究都是必须的,并且也为考察企业捐赠的形成规律贡献了有益洞见。然而,就当前中国企业捐赠发展而言,本文认为,宜加强第二条主线的研究,其主要原因是:在纵向因素的探索上,许多研究其未明的前提是,企业对社会责任有一定的认知和把握;相反,在横向因素的检验中,并不以这样的前提为预设。在我国企业社会责任处于起步发展期,对如何更好地履行社会责任仍处于摸索时,第二条主线的研究可能更契合中国企业捐赠现实。而事实上,第二条主线的研究也符合社会参照理论的逻辑诉求,即在如何更好地捐赠并没有相对一致的标准时,从横向上找到适宜的参照体并进行比照,从而形成适宜捐赠策略即成为可行的现实的选择。遗憾的是,以此为突破点的相关研究仍较缺乏,特别是基于中国本土证据的经验检验亟待补充。为此,本文从行为模仿的角度切入,研究企业捐赠的发生机制,以期发现更契合中国现实的捐赠规律。

(二)企业捐赠模仿策略

传统经济理论将企业定位于纯粹的经济组织,并认为,企业存在的目的就是实现股东利润最大化(Friedman,1970)。然而,随着经济的快速发展,建立在这种自由体系之上的经济体及其运行机制,虽创造了巨大的物质文明,但同时也日益暴露出明显的局限性。由此也让人深刻反思单一利润主导下的自由经济发展模式的严重不足。对“公司是否应该积极承担社会责任”顺应成为人们关注的焦点。根据商业伦理机构的调查,80%的被调查者认为,公司应对社会福利的改善贡献自己的力量(Thatcher,2003)。虽理论上关于企业是否要履行社会责任的讨论仍在继续(Friedman,1970;Henderson,2002),但正如Smith(2003)所言,现在的焦点并不是企业是否履行社会责任,而是应如何响应或如何做的问题。亦即,以自身资源及努力响应并惠益于社会,对此公司负有义不容辞的责任(Thatcher,2003;Korten,1995;Bakan,2004)。相比于单纯经济利益追求,为更好地适应社会要求,企业无疑需重新规划并突出包括捐赠在内的社会责任表现(Carroll,2003)。

就当前面临的发展现实而言,为寻求各种社会问题的突破之道,同样亦需要企业积极响应,尤其是通过捐赠的方式直接参与到社会问题的求解之中。改革开放以来,经济发展取得了瞩目成就,但同样不能忽视的是,当中也衍生出一系列不容忽视的社会问题,诸如分配不公、发展不协调、贫富差距加大以及各种冲突加剧等等。另外,我国还是多灾之国,重大自然灾害频发,这严重危及了人民生计与社会安定。所有这些都给当前和谐社会的建设带来了严重挑战。而捐赠作为第三次收入分配的重要手段,是建立社会稳定长效机制的有力抓手,不仅有助于舒缓矛盾、增强互信,还有利于以其为杠杆协调资源分配等(厉以宁,1994)。在这样的背景下,企业成为捐赠的关注焦点,一是因为企业是最强劲的社会实体(Phillips,2003),二是因为捐赠需要主体付出,作为社会财富生产和创造者以及最主要的经济体,企业集中了社会主要资源。作为社会契约共同体,企业应与其生存的业态环境保持和谐共进,这有利于其取得合法性(Campbell,1999),也助于其与利益相关者保持密切关联从而加强进一步的合作。事实上,我国新《公司法》第5条就对企业应履行社会责任也做了明确规定:“公司从事经营活动,必须遵守法律、行政法规,遵守社会公德、商业道德,诚实守信,接受政府和社会公众的监督,承担社会责任。”所以,企业通过捐赠等方式回馈社会确有其必要,而并不是一项可有可无的企业经营点缀。对此,我国企业捐赠的发展现实也对此做了有力诠释,中国企业家调查系统公布的《中国企业经营者成长与发展专题调查报告》显示(中国企业家调查系统,2007),90%以上的中国企业都不同程度参与了公益性捐赠。同样,中国社会科学院社会学所“公司与社会公益”课题组(2000-2007)也发现,92.4%的企业自成立以来有过捐赠行为(卢汉龙,2002)。反过来,企业若没有响应社会要求、担当社会赋予的责任角色,不仅会影响企业与利益相关者的关系,还可能会损伤企业的社会声誉。

那么企业是否越积极响应并捐得越多越好呢?答案是否定的,因为捐赠相对较多的企业有时也并不会因较佳的表现而受到更多的赞许,这至少有两个原因可以进行解释。

首先企业捐赠较多时可能招致“沽名钓誉”的恶评。企业捐赠离不开与生俱来的社会情境,本地化的情境要素构成企业捐赠形成、发展的边界条件。就当前我国捐赠而言,虽其总体氛围逐年好转,但由于相对缺少坚实的发展根基,现实中仍不时暴露各种欠缺。比如,信奉“没有无缘无故的爱,也没有无缘无故的恨”,认为慈善是收买人心、谋求社会影响的道具,企业捐赠被当做“伪善”加以批判。再如,质疑企业捐赠的目的和动机,认为“有心行善虽善不赏,无心为恶虽恶不罚”,“做好事应不留名”,只有那些追求纯粹精神慰藉的捐赠行为才会被社会赞赏,追求表现的企业捐赠行为同样被用“沽名钓誉”这类贬义词来描述。又如,认定捐赠的企业有原罪,既然财富来路不正就应取之于民用之于民,“服从和容忍真正的权力,却仇视那些无权却有钱的企业”,认为企业捐赠是良心赎罪。

其次企业捐赠较多时可能导致索捐的可能。索捐的产生,主要有以下几个方面原因,其一,贫富不均使得人们认为从富有的企业分一杯羹是理所当然的事情。从“王侯将相宁有种乎”到“等贵贱、均贫富”,无不体现了这样的愿望和诉求,历史中的绿林好汉也一度被视为“道德楷模”,并将其作为主流价值观加以美化和歌颂。即便在保障个人权利和自由的今天,这一传统思想仍有广阔市场。其二,“枪打出头鸟”,经济较富裕的企业易被树立成标杆,捐赠行为被视之为理所当然,不捐反而不正常,以致企业被索要和摊派。其三,信奉“好事做到底”,捐赠的企业被“求捐”,一次捐赠长期“被套”而无法抽身。

由此,一方面为了响应社会需求,企业进行适当捐赠是必须的,另一方面捐得多可能是一种累赘,会给企业带来不必要的麻烦。作为结果,企业对社会捐赠的要求很可能是通过模仿的方式给予回应,因为模仿大多数企业的行为既无压力也无风险。正如制度理论所指出的,“当一个组织的环境中出现了符号象征方面的不确定性时,该组织可能以其他组织作为参照模型,来建立自己的制度结构”(DiMaggio,1983)。

若企业模仿其他企业的捐赠行为,谁将会是模仿的对象呢?对此,DiMaggio & Powell(1983)认为,那些在其所处领域看上去更具合法性的类似组织更有可能成为组织模仿的对象,即企业会经常将其捐赠与同侪捐赠水平进行比较,并试图与他们保持一致(Campbell,2002),最终效仿的对象很可能是既往为众多企业广为践行的捐赠表现(Haunschild,1997),因为依此而为之,既无“木秀于林”的担忧,同样也无“捐之甚少”的尴尬。换言之,鉴于中间水平的惯俗性,企业最终可能随大流、从众式地去模仿之,与之比较之后多之则减、少之则赠,最终结果即如Galaskiewicz & Burt(1991)所言,不同企业的捐赠有趋于中间水平的倾向。当然,企业不可能以所有其他企业为参照,一方面同行业的其他企业可能构成模仿对象(Useem,1988),因为同行业企业质性接近易为所熟知;另一方面同一省份企业的捐赠行为也有可能被仿效,因为上市公司事实上的地域管理为不同公司了解行政区划内的其他提供了可能和便捷,事实上政策部门也经常将同区域内的不同企业进行比较,并将相关信息传达各企业,类似地McElroy & Siegfried(1985)就发现,企业捐赠受同城其他企业影响,如果其捐得较多,企业也会相应提高自己的捐赠。由此,本文提出以下假设:

假设1:企业捐赠时,会模仿同行/同省其他企业的平均捐赠水平。

(三)企业捐赠模仿策略的调节机制

采取模仿策略是企业应对捐赠要求的结果,本文认为这种结果在不同的情境条件下将呈现一定的差异性,进而对企业实际捐赠的影响程度也不同。这些情景因素主要来自于两个方面:其一,从企业角度看,如果企业对捐赠的态度较积极,此时调和性的模仿策略将不会为企业所执行。其二,从环境角度看,如果利益相关者对企业有更多的认知或其间的关系越好,相应对企业捐多捐少质疑也会越少,此时企业也将不会使用捐赠模仿策略。为此,本文拟从企业竞争压力、企业与消费者的接触性、违规性以及企业与利益相关者的关系协调性四个方面,来分析这些因素对企业捐赠模仿策略的影响。

1.捐赠的工具性价值与企业捐赠模仿策略

前面在分析捐赠的模仿策略时,企业其实都牵制于利益相关者,即其策略依从于利益相关者的要求及影响而形成,当中企业并没有发挥自身的能动性。事实上,捐赠对企业而言还有其工具性价值的一面,并能够给企业带来明显的价值效应,企业若能开发这种价值,甚至这种价值可能远大于因为捐得相对较多而带来的负面影响时,作为经济人的企业可能就不会采取模仿性捐赠策略。而就企业捐赠的价值而言,一方面,企业捐赠可提升品牌声誉(Carroll,2003;Smith,1994),给企业带来道德资本,使企业获得良好的社会形象(Godfrey,2005)。另一方面,企业捐赠行为还是一种有效的市场战略,如Porter & Kramer(2002)认为,企业进行捐赠活动可以达到改善竞争环境中,从而改善企业的商业和制度环境,直接提升企业竞争优势,快速改善企业绩效;再如Hess et al.(2002)还认为,企业捐赠能帮助企业在全球扩张中业务中快速进入当地企业市场;类似地,Fisman et al.(2006)发现,捐赠是企业垂直差异化的有效策略。由此,问题即回归到什么样的企业更有动力开发企业捐赠的工具性价值以致改变捐赠的模仿策略。

首先竞争压力大的企业会更愿意挖掘捐赠的工具性价值。竞争压力越大,企业要在行业中胜出,越须使用超常的竞争策略,才可保证企业的持续发展。随着市场经济日趋发展和成熟,企业的竞争也日趋激烈,企业的产品生产、竞争策略、营销手段等的差异性也日益减少。在传统的竞争方式成为众多企业通用、显性知识之时,如何找到创新且可执行的方案,成为企业关注的焦点。这方面,企业捐赠提供了一个可行的切入点。鉴于捐赠带来的价值,有理由相信企业此时会充分利用这样的策略,而不会固守于保守性的模仿策略,其原因在于企业捐赠经过必要设计,特别是区别竞争对手的策略包装,不仅有助于规避捐赠相对较多时带来的恶评和索捐的负面影响,而且还能因其价值回报给企业带来价值增值。相比而言,竞争压力小的企业由于经营的垄断性,则无通过捐赠凸显其竞争力的要求,相应维持模仿性的捐赠策略仍将是其可行的选择。

其次违规性的企业亦有动力发掘捐赠的工具性价值。企业经营必须遵守各种法规律令,这是企业履行法律责任的要求,也是企业彰显其规制合法性的体现。反之,如果企业没有这样的合法性,其面临的可能就是各种惩戒,而这不仅影响企业发展经营,严重的还可能会影响企业的社会声誉。为减少违规给继续经营带来的负面影响,企业可以通过捐赠改变形象,或者是,通过捐赠取得利益相关者的谅解,进而减少对企业的惩戒。其实众多研究也发现,违规性的公司甚至将捐赠当做一种漂绿工具,并且其捐赠也确实要比守法性的公司捐得多 (Williams,2000;Chen,2003)。此时企业捐得较多,虽然仍可能难免恶评或导致索捐,但相比于可能面临的惩戒,显然前者对企业影响相对较间接或有一定时滞,而后者对企业则有显著的直接影响,所以两相比较企业选择捐赠而不是顾忌捐得多带来的影响,有其内在必要。而事实上,这些对守法性的公司而言,均无十足的成立理由,于是即无改变模仿性捐赠策略的必要。

最后与消费者直接接触的企业也会有动力开发捐赠的工具性价值。与消费者直接接触意味着,企业要获取消费者的支持,需要付出更多的努力。而捐赠作为的一个有效的价值工具,正有助于企业达成这种目标,一方面企业捐赠可以作为一种差异化策略,有利于消费者更好地识别企业,并同时对企业因其良好形象而产生信赖感;另一方面捐赠作为一种手段也有助于企业迎合“有责任的消费”的社会呼吁,从而使得企业产品更加满足责任消费者的要求(Mohr,2001)。作为经营的需要,鉴于“师出有名”,此时企业捐得较多,即可能会减少带来的恶评或索捐的负面影响。相反,与消费者非直接接触的企业,不仅在寻求产品差异化的动机较弱,同时由于消费者并不对其造成“可置信威胁”,相应在响应“有责任的消费”期求上也无动力。作为结果,企业也就没有偏离既有捐赠策略的欲望。由此,本文提出以下假设:

假设2-a:竞争压力大的企业,较少使用模仿性捐赠策略。

假设2-b:违规性事件多的企业,较少使用模仿性捐赠策略。

假设2-c:与消费者直接接触性高的企业,较少使用模仿性捐赠策略。

2.企业与利益相关者的关系协调性与企业捐赠模仿策略

企业本质是各种契约关系的联接,不同契约所内含的利益主体的平等性和独立性要求企业中不同主体之间应该是平等、独立的。企业如何与这些不同的利益主体交往反映了企业的利益相关者管理水平。作为利益相关者管理的重要指标,企业与利益相关者的关系协调性凸显了企业与利益相关者的交互合作程度。关系协调性越好,越有利于企业与利益相关者在共同的沟通平台和框架下达成信任、共识与一致(Fynes,2005)。就企业捐赠而言,这意味着,利益相关者对企业捐多捐少的责问可能会有所减少,因为在其间关系协调性越好以致利益相关者本身即为捐赠的建议人甚至参与者的时候,企业捐赠一定程度即包容了利益相关者的意愿性。作为结果,企业即没有必要中规中矩地使用模仿策略进行捐赠。由此,本文提出以下假设:

假设3:与利益相关者关系协调性好的企业,较少使用模仿性捐赠策略。

三、研究设计

(一)研究样本与数据来源

参照钟洪武(2007)的样本选取方法,本文以中国沪深A股2002至2012共11年所有上市公司为初始对象,对企业捐赠的研究样本按如下步骤进行筛选:(1)删除ST及PT类上市公司。(2)删除金融保险类上市公司。(3)删除企业捐赠分辨不清的数据,有的上市公司将捐赠与罚款及赞助费放在一起进行统计,因无法识别企业具体捐赠额,剔除该类样本。(4)删除企业捐赠勾稽关系有误的上市公司,即上市公司当年披露的捐赠数据与下年披露的上年捐赠数据不一致,同时在下一年又没有补充说明时,删除当年数据。(5)删除研究数据存在大量缺失的上市公司样本。(6)对企业年报中“当年未披露而下一年披露”或“当年披露而下年未披露”的捐赠数据,分别以下一年或当年的披露数据作为企业当年的捐赠数据。(7)对连续变量的按照1%的水平进行Winsorize处理。

所有捐赠数据收集于国泰安数据库中企业营业外支出的附注披露。为确保数据的可靠性,本文还通过巨潮资讯网、新浪财经网、中国上市公司资讯网、金融界等专业网站,对其进行了进一步的检查和印证。经过搜寻和筛选,本文10226个捐赠样本特征如表1所示。总体来看,不同年份样本的分布较均匀;就行业而言,制造业样本最多,占比为60.11%。

(二)模型设定与变量定义

为了检验提出的假设,本文将待检验的回归模型设定为:

其中,方程a用于检验前假设1,方程b用于估计企业模仿性捐赠的调节效应。在不同变量中,Phi表示企业相对捐赠量,即本文以企业捐赠与主营业务收入的比率作为企业捐赠的代理变量,另外为减少计量模型中的异质性,本文对其进行了对数化处理。Mid为上一年度企业捐赠减去其所在行业(省份)捐赠水平之后的差值,为更准确地刻画这种差值,本文从中值与均值两个方面测度(计算时不包括企业自身),按照行业及省份的不同,将其差值分别记为Midzh-in(上期企业捐赠值与行业中值差值)、Midzh-pro(上期企业捐赠值与省份中值差值)、Midju-in(上期企业捐赠值与行业均值差值)及Midju-pro(上期企业捐赠值与省份均值差值)。Mod为调节变量,行业的竞争压力通过赫芬达尔指数(HHI)来度量;企业是否与消费者直接接触参照山立威等(2008)的划分法标准(Contact,直接接触记为1,非直接接触记为0);企业违规以是否存在重大违纪诉讼事件为代理变量(Lega,有为1,无为0);企业与利益相关者的关系协调性(Harmo)以2002-2012年的11年间企业参与捐赠的次数来表征,捐赠的次数越多表明企业与利益相关者的关系协调性越好。

依据既有研究(Galaskiewicz,1991;Seifert,2004;Adams,1998;Bartkus,2002),本文的控制变量(Contrrol_var)主要有:(1)公司规模(Size,期末资产总值的自然对数);(2)公司年龄(Age,成立日到统计当年的时间)企业收益(Roa);(4)公司机会(Growth,销售增长率);(5)资产负债率(Debt,总负债与总资产的比例);(6)生命周期(Phase),参照Dickinson(2011)划分公司生命周期的方法,将公司生命周期划分为成长、成熟与衰退三个阶段;(7)独董人数(Indirector,企业董事会独立董事的人数);(8)企业资源(Res,企业现金等价物;)(9)两职合一(Duality,两职合一记为1,反之为0);(10)企业所在省份(Provin);(11)捐赠年份(Year);(12)所处行业(Industry)。

四、研究结果及分析

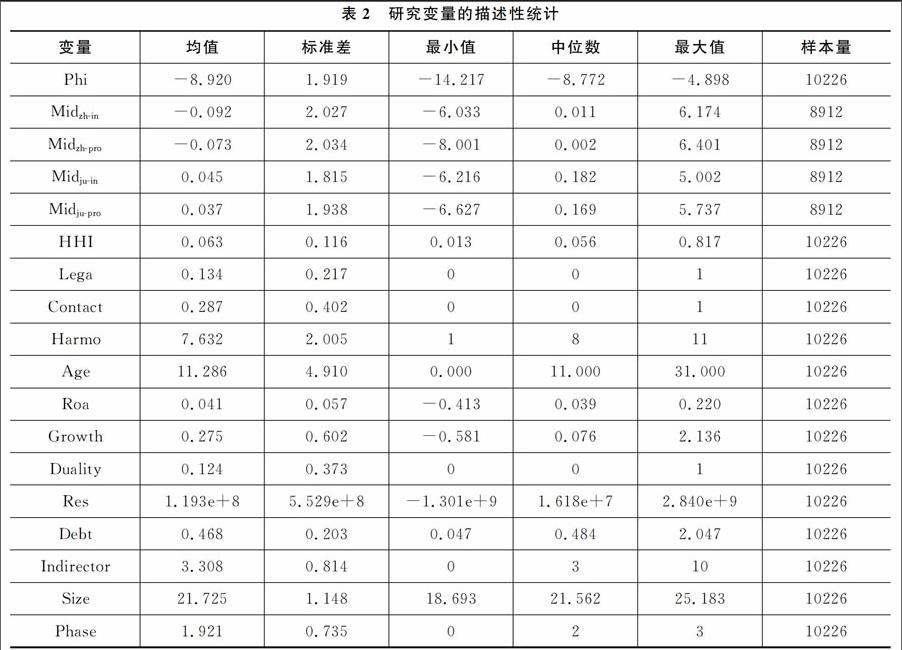

(一)描述性统计

表2对本文的主要研究变量进行了描述性统计。由表2可见,我国上市公司的捐赠(Phi)水平较低,均值为-8-920,标准差为1-919,数据处理后,捐赠样本分布较均匀。Mid的四个代理变量的描述性统计值基本相同,其中Midzh-in 、Midzh-pro及Midju-in、Midju-pro的均值分别为-0-092、-0-073与0-045、0-037。调节变量中,企业竞争压力(HHI)的均值为和标准差分别为0-063和0-116,有13-4%的上市公司曾有重大违纪诉讼事件发生,与消费者直接接触的企业占比为28-7%,11年中有企业参与捐赠的平均次数为7-632次。对其他控制变量,描述上市公司特征的年龄、规模及负债率的均值分别为11-286、21-725和0-468;反映公司经营成效的资产收益率、企业资源及公司机会的均值为0-041、1-193e+8和0-275;12-4%的上市公司两职合一,平均每个公司有3-308个独立董事;另外,企业大多处于发展期,其均值为1-921。

(二)回归分析

为保证研究结果的可靠性,本文在回归过程中进行了以下处理:(1)经检验,包括经过中心化处理后的交叉项变量在内,所有回归变量的VIF值均小于3,因此回归过程中不存在共线性问题;(2)为减少面板数据的异方差,特别是本文数据可能出现的时序相关以及截面相关带来的影响,本文对t值进行了Driscoll-Kraay(1998)校正;(3)通过Hausman检验,采纳固定效应模型对系数值进行估计。研究结果如表3和表4所示,其中表3是以行业捐赠水平为模仿对象,表4以省份捐赠水平为参照对象,总体上两表的回归结果类似。

就企业是否存在捐赠模仿行为来看,不论是以行业还是以省份的捐赠水平为参照,企业的模仿行为均明显,在回归方程1、7及13、19中,Mid的所有回归系数都为负,并均有统计显著性,这表明企业在捐赠时,会以行业及省份的捐赠水平为参考,当其捐赠超出(低于)捐赠水平时,接下来企业将会减少(增加)其捐赠额,这与预期一致,即假设1获得实证支持。另外,除上述四个方程外,在其他20个方程中,Mid的系数也均显著为负,进一步这说明企业模仿性捐赠决策具有较强的稳定性。

在调节变量中,就企业面临的竞争压力而言,单独进入回归方程时,“Mid×HHI”的系数在10%水平显著为负,其系数分别为-0.108、-0.092(行业对照)和-0.126、-0.133(省份对照),与其他调节变量一起回归时,“Mid×HHI”的系数总体上仍为负,由此假设2-a得到支持。调节变量为企业违规时,不论是单独还是与其他调节变量一起回归,也不论是行业还是省份捐赠水平,此时“Mid×Lega”的回归系均为正,并在1%的水平上显著。这说明企业越有违规性事件,越不会依循模仿性策略来指导企业捐赠,这与研究预期一致,即假设2-b得到实证检验。以企业与消费者直接接触性为调节变量进行检验时,总体上看(方程22除外),“Mid×Contact”系数也均为正,并在10%的水平显著。这表明,与消费者直接的企业更有可能偏离模仿性的捐赠策略,于是假设2-c也得到检验。最后与企业违规变量一样,企业与利益相关者的关系协调性对企业模仿性捐赠决策也有较强的调节效应,在所有的回归方程中“Mid×Harmo”的系数均在5%(行业对照)和1%(省份对照)的水平上显著为正,即假设3也得到了实证检验。

控制变量中,除企业所处阶段(Phase)外,所有变量均与企业捐赠有显著的相关关系,这表明控制这些变量是适宜的。

总结而言,以上不同检验结果较好地支持了前文提出的研究假设。一方面企业在捐赠时,会以所在行业及省份的捐赠水平为参照和模仿,另一方面随着情境条件的改变,企业并不完全墨守成规于行业及省份的捐赠水平。

(三)稳健性检验

为进一步确证前文研究结论可靠性,本文执行了多种稳健性检验。由于我们研究的捐赠样本并不是全样本,而只是将那些有过捐赠并且汇报了其捐赠的企业作为研究对象。为判断研究中是否存在样本选择性偏差,我们对实证研究结果所呈现的t值通过自助法(Bootstrap)进行了修正。研究结果表明,除个别控制变量显著性水平有变化之外,前述Mid及其交互项的系数仍然显著,并没有改变前述的研究结论,这表明样本受选择性偏差的影响较小。

进一步的稳健性检验还包括:(1)受2008年汶川地震的影响,企业捐赠无论是数量还是涉及面变化都较明显,这种影响是否会影响到本文的结论,进一步实证剔除了2008年的数据再次进行检验。(2)企业捐赠还可能受到管理者背景特征的影响,为此进一步收集捐赠企业董事长的个人资料,其中包括性别、年龄、专业背景、学历、任职时间及社会关联度(是否有政府或其他非盈利组织担任职务的背景),然后将其作为控制变量进行回归。(3)对HHI及Harmo分别以中值和均值为准,将研究样本划分为高、低两组,重新进行调节效应检验。(4)对企业捐赠分别以销售收入、总资产为基准重新取相对值。(5)为消除不同年份、不同行业及省份捐赠标准差差异对研究结果带来影响,对Midju-in、Midju-pro分别取离差率(Midju-in/SDin、Midju-pro/SDpro)进行再回归。(6)对主要变量在5%、10%水平上进行缩尾。通过上述检验,仍能得到与前文一样的结果,由此我们认为,本文前述结论具有较强稳健性。

五、结论及启示

在我国企业捐赠蓬勃发展之际,本文分析并检验了企业捐赠的使用策略。从探讨企业捐多捐少均可能面临进退维谷的现实出发,我们认为企业将会使用一种模仿性的策略,即企业捐赠时会将上一年捐赠与同行业及同省捐赠水平进行对照,调整自己下一年的捐赠。考虑到不同企业在对捐赠价值开发以及企业与利益相关者的关系协调性上均存在差异性,相应企业在使用捐赠的模仿策略应有所不同。实证结果发现,上述研究推断与企业现实有较强的吻合性。具体而言,企业捐赠越超出所在行业及省份的捐赠水平,企业越会减少其捐赠额,反之则反;同时竞争压力大、与消费者直接接触、违规性以及企业与利益相关者的关系协调性好的企业,较少使用这种捐赠策略。另外,一系列的补充检验还表明,研究结论有坚实的稳健性。

本文深化了对企业捐赠决策机制的理解,相应的政策含义体现在三个方面:第一,宜进一步为企业捐赠营造更好的社会舆论氛围。导致企业捐赠出现模仿现象,源于捐多捐少带来的困境,事实上对于业绩不好的企业而言,如果也是模仿同侪,既给自身带来经济上的压力,同时也不利于后续发展,同样业绩好的企业,如果也采取模仿捐赠策略,不仅会影响企业的社会服务能力,同时也不利于社会培育积极向上的履责氛围。所以为有效引导企业捐赠,深入的工作还需要构建适宜相称的平衡性支撑机制,从而构设良好的企业捐赠环境。

第二,对不同类型的企业宜实施差异性的分类管理。虽然总体上企业使用模仿性的捐赠策略,但细致分析之后,可以发现,不同企业对这种模仿策略的取向并不相同,这就需要在制定具体的捐赠引导方案时,要深入考察企业的实情,从而制定更具针对性捐赠引导方案。

第三,搭建必要平台大力提升企业与利益相关者的协调关系。企业与利益相关者的关系越密切,越有利于其间达成包容理解,从而不会出现捐多捐少而引起的质疑与猜忌,进而也会减少企业的模仿性捐赠行为。这样有利于企业以自身能力真正担负起社会责任,避免瞻前顾后的自保式履责行为,并切实建立起“能力越大责任也越大”的从责机制。

参考文献:

[1] 陈佳贵等,2011:《中国企业社会责任研究报告》,社会科学文献出版社。[Chen Jiagui,2011,“Research Report on Corporate Social Responsibility of China”,Social Sciences Academic Press]

[2] 眭文娟、张慧玉,2015:《新创企业的战略导向、企业可见性与慈善捐赠》,《管理学报》第9期。[Gui Wenjuan and Zhang Huiyu,2015,“New Ventures Strategic Orientation,Firm Visibility and Philanthropic Donations”, Chinese Journal of Management,9.]

[3] 梁建等,2010:《民营企业的政治参与、治理结构与慈善捐赠》,《管理世界》第7期。[Liang Jian et al.,2010,“Private Enterprises Political Participation,their Governance Structure and Philanthropies”, Management World,7.]

[4] 卢汉龙,2002:《企业捐赠调查报告》,华夏出版社。[Lu Hanlong,2002,“Corporate Donation Survey Report”,Hua Xia publishing Press]

[5] 厉以宁,1994:《股份制与市场经济》,北京大学出版社。[Li Yining,1994,“Stock System and Market Economy”,Peking University Press]

[6] 山立威等,2008:《公司捐款与经济动机:汶川地震后中国上市公司捐款的实证研究》,《经济研究》第11期。Shan Liwei et al.,2008,“Corporate Donations and Economic Incentives: An Empirical Study Based on Corporate Donations Following the 5112 Earthquake in China”, Economic Research Journal,11.]

[7] 钟宏武,2007:《慈善捐赠与企业绩效》,经济管理出版社。[Zhong Hongwu,2007,“Charitable Giving and Corporate Performance”,Economic and Management Press]

[8] 中国企业家调查系统,2007:《2007年中国企业经营者成长与发展专题调查报告》,《管理世界》第9期。[China Entrepreneur Survey system.,2007,“Special Report on the Growth and Development of Chinese Enterprises in 2007”, Management World,9.]

[9] Morris SA.et al.,2013,“Philanthropy and Corporate Reputation: An Empirical Investigation”,Corporate Reputation Review,16(4):pp.285-299.

[10] Adams M.and P.Hardwick,1998,“An Analysis of Corporate Donations: United Kingdom Evidence”, Journal of Management Studies,35(5):pp.641-654.

[11] Bakan J.,2004,“The Corporation: the Pathological Pursuit of Profit and Power”, New York: Free Press.

[12] Bartkus B.et al.,2002,“Governance and Corporate Philanthropy”, Business and Society,41(3):pp.319-344.

[13] Campbell L.et al.,1999,“Social Consciousness”, Journal of Business Ethics,19 (4):pp.375-383.

[14] Campbell D.et al.,2002,“Corporate Philanthropy in the U.K.1985-2000: Some Empirical Fndings”,Journal of Business Ethics,39(1/2):pp.29-41.

[15] Carroll AB.and AK.Buchholtz,2003,“Business and Society: Ethics and Stakeholder Management”, Cincinnati: South-Western College Publishing.

[16] Chen JC.et al.,2003,“Corporate Charitable Contributions: A Corporate Social Performance or Legitimacy Strategy”, Journal of Business Ethics,82(1):pp.131-144.

[17] Dickinson V.,2001,“Cash Flow Patterns as a Proxy for Firm Life Cycle”, Accounting Review,86(6):pp.1964-1994.

[18] DiMaggio PJ.and WW.Powell,1983,“The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields”, American Sociological Review,48(2):pp.147-160.

[19] Driscoll JC.and AC.Kraay,1998,“Consistent Covariance Matrix Estimation with Spatially Dependent Panel Data”, Review of Economics and Statistics,80(4):pp.549-560.

[20] Erusalimsky A.et al.,2006,“Towards a More Systematic Study of Stand Alone Corporate Social and Environmental Reporting:An Exploratory Pilot Study of UK Reporting”, Social and Environmental Accounting Journal,26(1):pp.12-19.

[21] Fisman R.et al.,2006,“A Model of Corporate Philanthropy[EB/OL]”,http:// knowledge.wharton.upenn.edu/papers/1331.pdf.

[22] Friedman M.,1970,“The Social Responsibility of Business Is to Increase Its Profits”, New York Times Magazine,33(9):pp.123-126.

[23] Fynes B.et al.,2005,“The Impact of Supply Chain Relationship Quality on Quality Performance”, International Journal of Production Economics,25(1):pp.339-354.

[24] Galaskiewicz J.and RS.Burt,1991,“Inter-organizational Contagion in Corporate Philanthropy”, Administrative Science Quarterly,36(1):pp.89-105.

[25] Godfrey PC.,2005,“The relationship Between Corporate Philanthropy and Shareholder Wealth: a Risk Management Perspective”, Academy Management Review,30(4):pp.777-798.

[26] Haunschild PR.,AS. Miner,1997,“Modes of Inter-organizational Imitation: The effects of Outcome Salience and Uncertainty”, Administrative Science Quarterly,42(3):pp.472-500.

[27] Henderson D.,2002,“Misguided Virtue: False Notions of Corporate Social Responsibility”, London: Institute of Economic Affairs.

[28] Hess D.,N Rogovsky,TW.Dunfee,2002,“The Next Wave of Corporate Community Involvement: Corporate Social Initiatives”, California Management Review,44(2):pp.110-25.

[29] Korten DC.,1995,“When Corporations Rule the World”, West Hartford and San Francisco: Kumarian Press and Berrett-Koehler.

[30] McElory KM.and JJ.Siegfried,1985,“The Effect of Firm Size on Corporate Philanthropy”,Quarterly Review of Economics and Business,25 (2):pp.18-26.

[31] Mohr LA.et al.,2001,“Do Consumers Expect Companies to be Socially Responsible? the Impact of Corporate Social Responsibility on Buying Behavior”,Journal of Consumer Affairs,35 (1):pp.45-72.

[32] Seifert B.et al.,2004,“Having,Giving,and Getting: Slack Resources,Corporate Philanthropy,and Firm Financial performance”, Business and Society,43(2),pp.135-161.

[33] Smith C.,1994,“The New Corporate Philanthropy”, Harvard Business Review,72(3): pp.105-116.

[34] Smith NC,2003,“Corporate Social Responsibility: Whether or How?.California Management Review,45(4):pp.52-76.

[35] Phillips R.,2003,“Stakeholder Theory and Organizational Ethics.San Francisco: Berrett- Koehler Publishers.

[36] Porter ME. and MR.Kramer,2002,“The Competitive Advantage of Corporate Philanthropy”,Harvard Business Review,80(12):pp.56-69.

[37] Thatcher M.,2003,“Communication About Responsibility Still Needs to Be Strategic”,Strategic Communication Management,8(1):pp.2-3.

[38] Useem M.,1988,“Market and Institutional Factors in Corporate Contributions”,California Management Review,30(2):pp.77-88.

[39] Williams RJ.and JD.Barrett,2000,“Corporate Philanthropy,Criminal Activity,and Firm Reputation: Is There a Link? ”,Journal of Business Ethics,26(4):pp.341-350.

[40] Wokutch RE.and BA.Spencer,1987,“Corporate Saints and Sinners:the Effects of Philanthropic and Illegal Activity on Organizational Performance”,California Management Review,29(2):pp.62-77.

Abstract:The paper analyses and makes an empirical test on whether companies using imitative strategy based on companies Donation.The results reveal that companies take the lead of other companies donation level in its industry and province.When companies donation of last year is above/below the donation level in its industry and province,companies will decrease/increase its donation of next year.Further researches suggest that companies of those facing more competition pressure,selling products directly to consumers and illegal use imitative strategy less to pursue instrumental value of donation.Also,companies will reduce the use of imitative strategy when relationship between companies and its stakeholders become better.The paper provides new empirical evidences to understand the formation mechanism of companies donation,which is of help to design specifically guiding programs of companies donation.

Key Words:Corporate Philanthropy;Stakeholder;Imitative Strategy;Corporate Characteristics

责任编辑 汪晓清