红利上缴背景下国有企业经营者激励研究

2016-11-08吴萍萍陈玲芳

吴萍萍,陈玲芳

(福建师范大学经济学院,福建福州350108)

红利上缴背景下国有企业经营者激励研究

吴萍萍,陈玲芳

(福建师范大学经济学院,福建福州350108)

根据上市公司2007-2013年数据进行计量统计分析发现,红利上缴比例的提高会增加经营者的在职消费行为,并影响经营者的积极性,给企业带来负面的影响,降低企业的经营绩效,而管理层持股有助于提高企业绩效。因此在提高国企分红比例时,还需尽快制定出更加合理的国有企业经营者激励制度,同时加强对在职消费等行为的监管力度,并推动国企混合所有制发展。

国企分红;在职消费;经营者激励

委托代理理论认为,所有权与经营权分离产生委托代理关系,委托人和代理人的效用函数不一样,他们的目标是实现各自的效用最大化,而由于经济活动的不确定性和信息不对称,代理人的行动可能偏离委托人的目标函数,代理人的利益与委托人的利益发生冲突,代理人的自利行为损害委托人的利益。因此,委托人一方面要激励代理人为实现其目标努力工作,另一方面要约束代理人使其行为不偏离委托人的目标,为了减少代理成本,有效的解决办法之一是设计一套激励机制制度。因此,政府当局对国有企业经营者设立了一套激励机制,可以通过精神和物质两方面进行激励。其中物质激励方式由显性薪酬和隐性薪酬(在职消费)组成,显性薪酬主要两部分是高管薪酬和股权激励,一直以来关于高管薪酬的争议较大,有研究表明国内上市公司高管薪酬和企业经营业绩之间不存在明显的相关性,高管薪酬不能达到激励的效果,因此本文中不考虑高管薪酬激励问题。而关于在职消费,有研究表明,在职消费与管理层努力程度是此消彼长的关系。2007年我国国有企业开始实行红利上缴,并逐步提高。十八届三中全会提出,2020年上缴比例提到30%,而股利的分配,有可能影响管理层的努力程度,继而影响公司的业绩。因此,本文主要对股利支付率与在职消费以及经营者努力程度之间的关系进行研究来探讨红利上缴背景下下如何对经营者进行激励。

1 提出假设

1.1股利支付率与在职消费

在职消费指的是企业管理层通过自身职位获得的除去工资薪酬外的其他额外收益,包含住房、私人用车、以及各类名目的报销等,现有研究表明:现有薪酬对管理层激励不足,管理层有可能提高在职消费程度。崔洪涛(2005)认为国有企业薪酬管制的存在,会诱发高激励成本的在职消费的增加[1]。陈冬华等(2005)等也发现国有企业的薪酬管制限制了管理层人员的积极性,使其更具有在职消费倾向,即在职消费内生于国有企业面临的薪酬管制约束[2]。卢锐等(2008)发现管理层权力会影响企业经营业绩和作为隐性薪酬存在的在职消费[3]。杨宝(2013)通过实证研究发现,高管货币薪酬、高管持股与上市公司分红水平存在显著正相关关系,即高管报酬与股东分红存在良性挂钩[4]。刘星等(2014)也发现,国有企业高管薪酬与现金股利正相关[5]。在国有企业薪酬管制下,经营者的货币薪酬具有刚性,在分红比例进行提高的同时,经营者有可能选择在职消费这一隐性薪酬来补偿激励不足。从而可知政府当局提高红利上缴比例很有可能会影响国有企业经营者,使其增加在职消费。于是提出假设1。

1.2股利支付率与经营者努力程度

不同学者对于现金分红与公司业绩之间关系的研究结果也存在差别。莫顿(1961)提出“股利无关论”,认为立足于完备规范的资本市场,股利的发放与企业价值的大小没有关系。杨汉明(2008)实证结果说明,现金股利支付率与企业价值、高管持股比例负相关[6]。连建辉(2004)认为,管理者拥有的企业剩余控制权,既可以带来管理者的“激励”效应,又会产生管理者对企业资产的“侵袭”效应[7]。何玉波、王清(2006)发现国有企业经营者拥有较少剩余索取权却拥有控制权,经营者有可能会积极地使自己的剩余控制权的收益最大化来补偿剩余索取权的激励不足[8]。而红利上缴比例的提高,有可能会降低经营者的对自由现金流量的控制权,从而降低其控制权收益。从管理层角度出发,较高的分红比例有可能削减其努力水平,继而影响国有企业的生产经营成果。因此提出假设2。

假设2:国有企业发放现金股利降低了经营者的努力水平,即现金股利支付率与经营者的努力程度负相关。

2 研究设计

2.1变量说明

本文采用丁永健(2013)的做法,选取企业的经营业绩来衡量国有企业经营者努力程度,虽然经营业绩与努力程度并不完全一致,但由于数据的可获得性,用企业经营业绩来衡量该变量是相对较好的选择。因为一个企业能否取得较高的收益,首要取决于管理层,企业的经营业绩高在很大程度上表示了国有企业经营者愿意并且付出了较大的努力[9]。本文采用总资产收益率(ROA)来作为衡量企业经营者努力程度的指标。并且在研究上市公司股利支付率与在职消费、经营者努力程度的相关关系时,考虑到影响它们关系的因素还有很多,而且这些因素的影响作用还很大,是不可忽视的。因此,在研究过程中,把这些因素作为控制变量引入回归模型中来,从多个角度来考察我国上市公司在职消费、现金分红与企业绩效的相关关系,本文涉及的控制变量见表1。

表1 变量说明

(1)公司规模(SIZE):经济理论、人力资本理论和代理理论均认为高级管理人员的激励与公司规模正相关。本文在研究过程中,也釆用国内学者的通用做法,并且在回归分析中公司规模的代理变量选择使用上市公司总资产账面价值的自然对数。而从理论上讲,公司规模和经营难度是正相关的,因此本文预测,公司规模和总资产收益率负相关。

最后,小编还是要提醒一下,食品药监总局给予贝因美爱加幼儿配方奶粉“0001号”的殊荣和肯定,再加上价格定位都在300元左右主流价格带,相信在高品质的保证下,以这个价位,未来母婴店选择贝因美爱加定能取得不错的销售成绩。

(2)财务杠杆(LEVER):本文选取资产负债率表示。现代财务理论认为,进行债务融资即提高资产负债率,会加大财务危机发生的可能性、减少企业自由现金流以及贷款银行相应的专业化监督,继而减少管理层代理成本,相应提高公司整体质量。所以本文预测,财务杠杆与管理层在职消费水平之间存在负向关系。而章之旺等(2005)认为在处于经济困境的公司,选择较高财务杠杆会丧失较大的市场份额和利润[10]。王力军(2006)研究表明国有控制的上市公司的财务杠杆与公司价值负相关。因此本文预测,财务杠杆与总资产收益率负相关[11]。

(3)管理层持股比例(MSH):一般认为,如果管理层持股比例相对较大,那么管理层与企业和股东的利益会相对接近,或者说更加趋于一致,从而会降低管理层在职消费的可能性。所以,我们预测,管理层持股比例对在职消费水平具有负向影响,而对总资产收益率具有正向影响。

(4)高管薪酬(PAY):本文选取高管人员薪酬总额占主营业务收入的比例来表示。陈冬华等(2005)的研究表明,国有企业的薪酬管制使得管理层薪酬普遍呈现刚性,管理层会倾向于选择在职消费作为补偿,因此可以说,在职消费是内生于国有企业所面对的薪酬管制。所以,本文预测高管薪酬对在职消费具有负向影响。经典委托代理理论认为,高管薪酬是委托人为了激励高管按照股东利益最大化行事而设计的契约制度。所以本文预测,高管薪酬与对总资产收益率具有正向影响。

(5)董事长和总经理是否合二为一(DUAL):若两权合一,其权利增大,约束性降低,更有可能利用职权进行利益侵占。因此本文预测,两权合一会与在职消费程度存在正向关系。

(6)长期投资率(CQTZR):本文选用长期投资占总资产的比例来表示。由于国有企业自主决策权受到约束,而经营者激励不足,所以很多国有企业经营者存在将大量资金对外投资以谋权私人利益的行为。所以本文预测,长期投资率对在职消费存在正向影响。

2.2数据来源与样本选择

2007年,国有企业开始实行利润上缴。鉴于数据的可获得性,本文选取我国2007~2013年间的上市公司为样本进行相关数据统计分析,分为国有控股企业样本和非国有控股企业样本,以非国有控股企业样本作为国有控股企业样本的比较。本文的样本数据均来自于中国证券市场会计研究数据库(CSMAR),并按以下标准对初始样本做了剔除:(1)剔除金融保险类上市公司数据;(2)剔除股利支付率为负或者为0的企业;(3)剔除ST、PT类上市公司,最终得到总样本3 917个,其中国有控股企业样本2 589个,非国有控股企业样本1 328个。具体见表2。

表2 样本

3 实证结果及其分析

3.1描述性统计分析

(1)在描述性统计结果中,国有控股样本的高管人员的在职消费程度显著低于非国有控股样本的高管人员在职消费程度。具体表现为,国有控股样本在职消费程度的均值为0.069 4明显小于非国有控股样本的均值0.080 9。就其原因,我们发现国有控股样本的总资产账面价值的对数(即企业规模)显著高于非国有控股样本。换言之,国有企业的总资产账面价值的增长幅度相对较大,并且掩盖了在职消费绝对数额的增长幅度,继而相对削弱了在职消费程度。

(2)在描述性统计结果中,国有控股样本和非国有控股样本两者的高管薪酬之间也存在较显著的差别,前者均值0.001 8显著低于后者均值0.002 9。这就是说,相对于非国有最终控制的企业,国有最终控制的企业高级管理人员在薪酬方面没有得到很好地激励,这和国有企业的薪酬管制有关。

(3)在描述性统计结果中,国有最终控制企业的经营者努力程度较低,即总资产收益率较低,其均值为0.051 8低于非国有最终控制企业的0.062 6,并且国有最终控制企业的规模较高,即资产总额较大,其均值为22.579 9略高于非国有最终控制企业的22.028 4。这可能是由于国有企业相对非国有企业资产规模较大,但较大的规模没有获得同等的收益,说明国有企业整体盈利能力相对于非国有企业较弱,也反映国有企业经营者激励不足。

表3 描述性统计分析

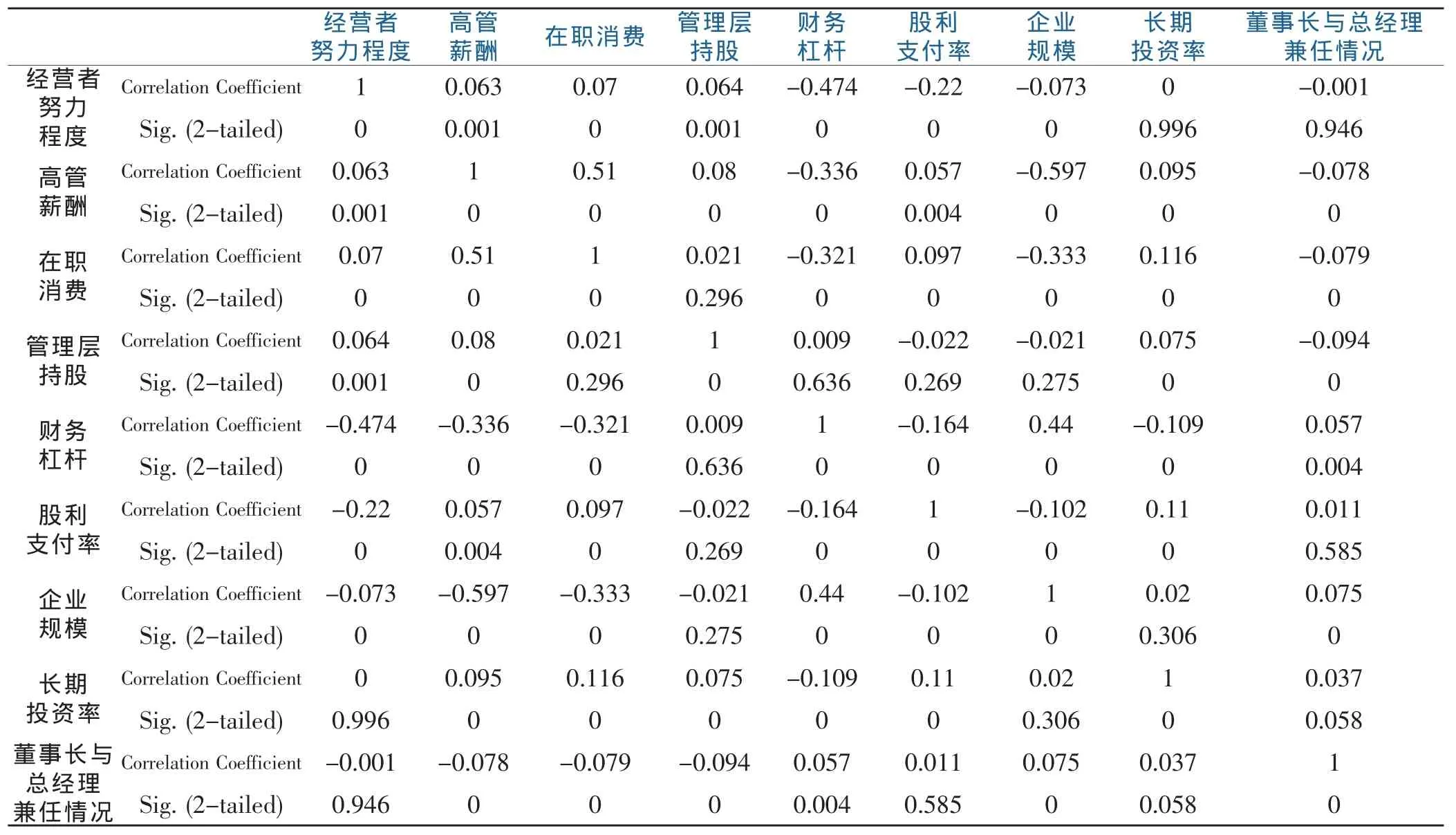

表4 相关性分析

(4)从描述性统计结果中也可以发现,国有最终控制的管理层持股比例显著偏低,其均值为0.001 6显著低于非国有最终控制企业的0.035 2,这说明国有企业管理层股权激励程度不足。

3.2相关性分析

本文选取国有企业相关数据进行相关性分析,通过相关性分析,我们可以发现股利支付率与在职消费程度存在明显的正相关关系,这说明,现金股利的支付会增加管理层的在职消费程度,另外,股利支付率与经营者努力程度之间呈现显著负相关关系。因此,进行了如下的回归分析。

3.3回归结果及其分析

1.本文选择了现金股利分配率从相对数方面来衡量公司的股利分派程度,以此来研究它对企业在职消费程度的影响。根据以上的分析,我们建立了如下的模型来检验本文提出的假设1:

表5是模型1的回归结果,通过分析发现:

(1)在回归分析1结果中,国有控股样本和非国有控股样本的股利支付率均与在职消费程度呈正相关,提高红利上缴比例,即股利支付率的提高会减少经营者的控制权,会导致国有企业经营者扩大在职消费,以弥补个人收益损失的行为。

(2)在描述性统计分析中,可以看到,国有控股样本的财务杠杆为0.508 1,即资产负债率大于非国有控股样本的资产负债率0.464 3。而在回归分析1结果中,国有控股样本与非国有控股样本的财务杠杆与在职消费呈负相关,国有控股样本通过了1%的显著性检验,非国有控股样本通过了10%的显著性检验。这是由于进行债务融资,债权人将进行专业化监管,并且企业的财务风险也会增加,在一定程度上抑制了管理层的在职消费,符合现代财务理论的观点,国有控股样本的财务杠杆相对大于非国有控股样本,其对在职消费的抑制程度也表现得较为显著。

表5 回归分析1

2.采用总资产收益率来衡量经营者努力的程度,以研究国有企业分红比例对经营者努力程度的影响,建立了如下模型来检验本文提出的假设2:

表6是模型2的回归结果,通过分析发现:

(1)在实证结果中可以看到,无论是总样本、国有控股样本还是非国有控股样本中反映分红比例的变量股利支付率的系数均为负值,并且都通过了1%的显著性水平,与假设相一致。这也正说明,无论是在国有企业还是非国有企业中,由于现金分红比例的扩大都会减少经营者的控制权,继而使得经营者激励强度降低,影响经营者的积极性。即分红比例确实会对经营者的努力程度产生一定的影响,分红比例越大,经营者的努力程度越低。

(2)在国有控股样本中,管理层持股比例与总资产收益率显著正相关,并且其系数为0.445,显著高于非国有控股样本的0.036。而在前面的描述性统计分析中,我们观察到国有最终控制的管理层持股比例显著偏低,说明国有企业管理层持股比例尚有很大的上升空间,而管理层持股很大程度上有助于提高经营者的努力程度,从而提高企业业绩。

5 政策建议

本文的研究表明,红利上缴比例的提高会给企业带来负面的影响,降低企业的经营绩效。所以,我们在不断提高上缴比例、扩大红利征收范围的同时,还需尽快制定出更加合理的国有企业经营者激励制度,包括股权激励和精神激励,同时加强监管力度,约束在职消费等不良行为,并推动国企混合所有制发展,据此消除国有企业实行分红对经营者激励的负面影响。

表6 回归分析2

(1)加快完善国有企业经营者激励机制,实证研究表明,非国有控股企业的经营者货币性报酬要远远高于同等规模的国有控股企业的经营者,作为理性的个体,出于自利原则,国有企业经营者在企业经营运行的过程中难免会由于自身的利益不足而产生道德风险等问题,做出不利于企业的行为。因此,可以通过物质激励和晋升激励相结合的方式来弥补国有企业委托代理中出现的道德败坏问题。这里的物质激励主要指经营者持股,因为目前国有企业高管薪酬具有刚性,且与企业业绩激励作用相关不大,而管理层持股比例还较低,进行股权激励能够有效提高企业业绩。

(2)委托人对代理人的激励除了一般的物质性外,还可以考虑从精神层面着手,理性的个体在企业中一般除了寻求货币性的收益外,还会包括一些职位、声誉的提升,特别是在国有企业中,由于企业的经营者可能会转到政府部门任职,因此,此时的精神激励效果将会更加明显,精神激励的实质也是将企业利益和经营者利益捆绑在一起,当经营者给企业带来效益,那么委托人就会给予职位或者声誉上的奖励。

(3)加强对在职消费等行为的监督,在职消费具有隐性化、非货币化以及多样化的特点,监督难度较大。一方面要建立更严格的控制制度;另一方面要借鉴国外的先进经验,把经营者合理的易于区分和测量的在职消费计入合法的薪酬。除在职消费外,在红利上缴背景下,国有企业通过对地方投资等形式,同样可以达到减少红利上缴,扩大控制权收益的目的,需要加强监管,建立更严格的重大投资失误追究机制。

(4)应积极推动混合所有制发展,发展混合经济旨在实现资源的有效配置,使各种所有制经济优势互补,改善公司治理,提高国有企业市场化程度,实现其自身的发展转型。因此混合所有制企业股权多元化的优势有助于改善公司治理结构,发挥多方利益主体的有效制衡作用,抑制管理层在职消费等不良行为;多种资本的引入,市场化程度的提高有利于促进经理人市场发展,通过市场化手段聘请经营者,以客观指标考核经营者绩效,完善经营者激励制度;民营资本的引入也有助于监督经营者按时按规定上缴红利,作为混合所有制的股东,在国有资本进行红利上缴的同时,也能取得相应部分的分红,因此,反过来,民营资本可以促进国有资本按规定上缴红利。

[1]崔洪涛.在职消费与薪酬管制[J].山东行政学院山东省经济管理干部学院学报(增刊),2005(12):90-91.

[2]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[3]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率:来自中国上市公司的证据[J].南开管理评论,2008(5):85-92.

[4]杨宝.高管报酬、公司分红与薪酬契约改进[J].财经论丛,2013(3):76-83.

[5]刘星,汪洋.高管权力、高管薪酬与现金股利分配[J].经济与管理研究,2014(11):115-123.

[6]杨汉明.国企分红、可持续增长与公司业绩[J].财贸经济,2009(6):23-28.

[7]连建辉.“管理者控制权”重探[J].财经科学,2014(4):37-41.

[8]何玉波,王清.国有企业经理人控制权收益分析[J].黑龙江对外经贸,2006(9):70-71.

[9]丁永健,王倩,刘培阳.红利上缴与国有企业经营者激励:基于多任务委托代理的研究[J]中国工业经济,2013(1):116-127.

[10]章之旺,吴世龙.经济困境、财务困境与公司业绩:基于A股上市公司的实证研究[J].财经研究,2005(5):112-122.

[11]王力军.大股东控制、财务杠杆与公司价值[J].证券市场导报,2006(11):63-70.

(责任编辑:叶丽娜)

Research on the Executive Incentive of State-owned Enterprises under the Background of Dividend Payout

WU Pingping,CHEN Lingfang

(School of Economics,Fujian Normal University,Fuzhou,Fujian 350108)

According to the data of listed companies in 2007~2013 measurement statistical analysis found that dividend payout rate rise will increase the on-the-job consumption behavior of operators,and affect the operator's enthusiasm,had a negative impact on enterprises,reduce the operating performance of enterprises,managerial ownership is helpful to improve business performance.When improve state-owned enterprises pay dividends proportion accordingly,still need as soon as possible to develop amore reasonable system of stateowned enterprise operators incentive,at the same time to strengthen the supervision of on-the-job consumption behavior,and promoting the developmentofmixed ownership in state-owned enterprises.

state-owned enterprises dividend payout;on-the-job consumption;managers incentive

F276.1

A

1674-2109(2016)06-0038-07

2015-09-18

2014年度国家社科重点项目(14AGL007);2013年教育部人文社科项目(13YJA630007);2013年国家社科基金青年项目(13CGL024)。

吴萍萍(1990-),女,汉族,在读研究生,主要从事财务会计的研究。

陈玲芳(1976-),女,汉族,副教授,主要从事农业经济研究。