基于企业生命周期理论的科技金融结合机制与政策研究

2016-11-07闫培雄

闫培雄

(中信银行鄂尔多斯分行,内蒙古鄂尔多斯017000)

基于企业生命周期理论的科技金融结合机制与政策研究

闫培雄

(中信银行鄂尔多斯分行,内蒙古鄂尔多斯017000)

基于企业生命周期理论,高科技企业生命周期可分为种子期、初创期、成长期和成熟期。处于不同生命周期的高科技企业,其资金需求状况、风险类型以及融资渠道等各具特点。天使资金与政府投资是种子期企业主要资金来源,初创期企业依靠风险投资与政府基金;成长期企业融资选择多样化,主要是投资银行与企业盈余;成熟期企业融资需求由投资银行与资本市场满足。

企业生命周期;科技金融;结合机制

一、引言

2016年4月,中国银监会、科技部、中国人民银行印发《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》,提出“通过开展投贷联动试点,推动银行业金融机构基于科创企业成长周期前移金融服务,为种子期、初创期、成长期的科创企业提供资金支持,有效增加科创企业金融供给总量,优化金融供给结构,探索推动银行业金融机构业务创新发展”。学术界关于科技金融结合机制研究的维度主要有:一是研究科技与金融的关系。国内外研究认为企业的科技创新能力与金融资源密切相关,Hsu,Tian和Xu(2014)对32个发展中国家与新兴地区的实证研究发现,权益市场的发达程度与高科技企业的技术密集程度、外部融资依赖性及技术创新水平呈正相关。[1]企业科技创新中的融资约束一定程度上阻碍科技企业扩张与成长阶段推进,Dirk和Hanna(2011)对德国经济部门数据的实证分析表明,小企业更易受到外部融资约束,其对创新能力有明显制约,同样创新驱动的不足亦加重本身金融约束。[2]翟云华、方芳(2014)对2008—2011年战略性新兴产业A股上市公司进行的样本研究发现,企业高R&D投入越多,企业发展越快,在科技金融发展较好地区愈发明显,这说明,R&D投入对企业创新能力、企业成长性的促进效用在完善外部融资环境与金融市场中能得到更好发挥。[3]二是研究企业科技创新中的金融主体及其角色。在大部分国家中,科技型中小企业的外源融资主要来源于商业银行贷款,Giannetti(2012)对意大利制造企业的实证研究发现,对于科技型中小企业,银行在企业的初创阶段对其创新能力有明显的推动作用;[4]直接融资市场也是科技型中小企业的重要融资渠道,Brown;Martinsson和Petersen(2012)利用COMPUSTAT全球数据库中企业数据研究发现,股票市场的发展可促进公司创新活动;[5]风险投资对企业创新与发展亦起到重要作用,Vanacker,Heughebaert和Manigert(2014)发现欧洲企业中,创业投资在技术型企业中扮演监控者、良好治理实践的发起人的角色;[6]Venckuviene和Sniesk(2014)认为在企业早期阶段与高成长阶段,风险投资基金对产品引入、人资管理、人才升级、研发投入等有所保障;[7]而完善的科技金融体系与政府政策是在市场性微观金融主体积极参与的基础上的全面保障与有效补充,肖泽磊等(2009)认为构建科技金融体系,要从构成主体(包括政府、金融机构、中介机构和科技企业)、科技企业的生命周期、体系的运行机制,以及风险分担和防范机制出发。[8]

目前学术界关于科技金融体系构建、科技金融结合机制的运行路径以及案例研究方面做了大量研究。但对科技金融中金融主体的角色作用认知尚未统一且缺乏系统归类,鲜有文献研究科技型企业的异质性对其融资需求、融资渠道以及市场资金供给的影响。本文以企业生命周期理论为基础,研究各个阶段科技型企业的科技金融结合机制的运行状态,并在科技金融结合综合平台框架体系内,对各生命周期高科技企业提供有效金融机制与最优融资路径选择。

二、基于生命周期理论的科技金融结合机制

(一)企业生命周期理论的精髓

企业生命周期理论起源于Larry E.Greiner1972年《组织成长的演变和变革》一文,经历20世纪50-90年代的发展积淀,如今已演化出十几种模型,且分化成仿生论、阶段论、归因论和对策论四个最具影响力的分支。其核心观点是:企业具有类似生物体的生命性质,经历生命周期中的兴盛起伏。企业生命周期广泛运用于各学科的理论研究与企业运行实践中,企业生命周期可简化为初创期、成长期、成熟期、衰退期四个阶段。四阶段理论具备了其他各种阶段理论的基本要素,现被广泛使用于理论实践研究中。[9-10]

(二)高新技术企业生命周期各阶段的科技金融结合机制

高新技术企业在其生命周期的各阶段,具有不同的企业发展特点与资金需求诉求。投资收益与投资风险间的动态平衡决定其在一阶段内是否具有稳健投资意义,金融服务需因此有所作为(Hogan and Hutson,2005)。[11]

1.种子期企业:天使投资与自有资金。种子期的科技型企业主要从事技术研究开发初具雏形后的产品研发,企业筹资标的通常为原材料购买与研发支出。一般而言,种子期的科技型企业很难得到商业投资、股权投资等外部债券投资。即使高新技术企业的R&D投资具有高达20倍回报率,创新者的获利水平因市场模仿与趋利呈现边际递减规律,资金吸引能力较弱,主要依靠自有资金或政府、社会公益资金支持。

2.初创期企业:风险投资与政府基金。初创期是实现科技成果向产业产品线下化阶段,此时储蓄生产能力与产品、市场开发占据较大资金需求份额,同时存在较大创业风险。初创期企业除创业者的资本外,其现金流主要来源于产品销售或是对上下游企业的商品贸易融资。与种子期不同的是,初创期企业的资金实力日益雄厚,风险规避意识与风控能力凸显,风险资本的介入为商业银行对高新企业的评估提供了先探与引导;此外政府创业基金将对高新企业的进一步发展提供稳定资金来源与融资供给。

3.成长期企业:投资银行与企业盈余。成长期企业技术风险趋平,预期利润空间拓宽,竞争优势明显,此时管理运营等复杂局面面临的潜在风险将加剧同阶段规模化扩张的资金缺口。成长期企业融资有更大的选择范围。商业银行启动进入机制争取投资利益,高科技企业债务融资激励增强以避免股权稀释。一方面商业银行向企业提供抵押担保贷款;另一方面,企业盈余可进行内部资金供给。此时企业的对外融资地位由被动逐渐转为相对主动。

4.成熟期企业:投资银行与资本市场。成熟期的企业拥有经营业绩与品牌效应的长期积累,经营平稳性增强,有较大融资吸引力。企业人才结构与素质优化、营销、信息、技术等要素服务得到完善,但面临结构转型、资源重组与制度优化的挑战,故转型风险是此阶段主要风险。此阶段高新技术企业开始通过增加长期债务等方式增加财务杠杆的作用,融资能力增强。为保障所有者权益,在降低成本的同时要维持稳定的资信水平,因而可通过授信额度管理引进商业银行等比较稳健的金融机构。上市前,产权交易、场外交易等方式能为风险投资提供畅通退出通道,上市后,主板市场股权融资渠道畅通。

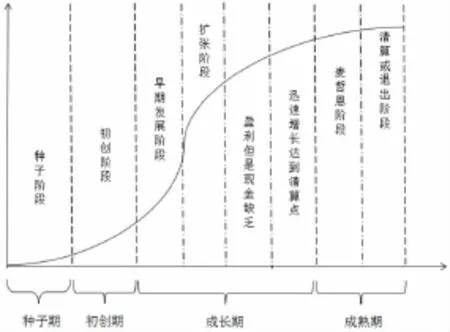

图1:高科技企业生命周期

高科技企业不同生命周期内有各阶段适宜的企业运作形式与融资方式(见图1)。对于种子期企业来说,天使投资与自有资金能催化企业起步;初创时期,风险投资对高新技术企业有潜在关注,政府亦通过引导基金入驻等途径为企业提供部分融资;成长期内,企业自身盈余亦能提供稳定的资金保障,风险投资比重得到较大幅提升;在成熟期,企业开始引进长期债务融资,并利用资本市场进行主板市场的股权融资,同时良好的退出机制为逐步降低的投资风险提供更安全的保障,政府引导的科技银行亦能为企业提供融资成本更低的科技贷款。

三、促进我国科技金融结合机制建设的对策

基于高科技企业生命周期的分析基础,有必要建立和完善其横向科技金融结合的综合平台,具体可通过4个方面来实现。

(一)建立科技金融专家智库

主要由技术专家和财务专家组成,为政府、金融机构、科技型企业提供信息咨询与服务。成立创业投资服务中心是金融智库在种子期阶段的有效运用形式,可为科技型中小企业提供融资咨询、创新培训、市场评估与渠道推介等投融资服务。

(二)建立信息网络服务平台,加强科技企业基础信息数据库与科技成果数据库的管理

对于种子期与初创期高科技企业来说,要想利用创新资源在市场立足,必须在信息对称的基础上,充分了解市场信息。完善的科技企业基础信息与科技成果数据资源不仅能帮助新入企业快速定位,获取竞争的地位,也能使成长型企业通过完备信息建立新的竞争优势,对管理运营以及规模化生产所形成资金需求缺口上的风险进行规避与消化,成熟期企业亦能通过创新成果数据库的信息研究新的转型途径。

(三)发展中介服务平台

通过建立以科技型企业为主的信用评级平台及科技成果在线资产评估系统,真正作实知识产权和非上市公司股权等。为金融机构、企业及政府等提供信息决策参考。另外,依托中介服务平台的信用评级及资产评估等信息,对科技型企业的信用评级、资金需求等信息进行分。对于初创期、成长期以及的成熟期前期的企业,良好的征信记录与信用评级能提高企业科技融资能力,在债券融资需求愈发旺盛的阶段,在不明显降低资信等级的情况下,企业可以通过增加长期债务融资,缓解资金需求压力,加速科技金融融合。

(四)建设科技型企业投融资平台

从宏观层面,以省为单位,重点发展各省的技术产权交易市场,如各区域联合产权交易中心、国际技术产权交易中心等;同时各省市可积极拓展科技型企业股权融资渠道,鼓励高新企业进驻“新三板”,向上争报国家级高新区“新三板”扩容试点、向下设立科技银行以及科技小额贷款公司试点。杭州科技银行通过“机制创新+产品/模式创新+政策支持创新”的模式,推出知识产权质押贷款、银保联动、投贷联动、合同能源贷款等创新产品,实现了业务的迅速增长与风险有效控制。

[1]Hus P,Tian X,Xu Y.Financial development and innovation:Cross-country evident[J].Journal of Financial Economics,2014,(12):116-135.

[2]Dirk C,Hanna H.R&D Investment and Financing Constraints of Small and Medium-sized F irms[J].Small Business Economic,2011,36(1):65-83.

[3]翟云华,方芳.区域科技金融发展、R&D投入与企业成长性研究——基于战略性新兴产业上市公司的经验证据[J].科技进步与对策,2014,(5):34-38.[4]Giannettl C.Relationship lending and firm innovativeness.Journal of Empirical Finance,2012,(19):762-781.

[5]Brown R.,Martinsson G;Petersen C.Do financing constraints matter for R&D?[J].European Economic Review November,2012,56(8):1512-1529.

[6]Vanacker T,Heughebaerta,Manigart A.Institutional Frameworks,Venture Capital and the Financing of European New Technology-based Firms[J].Corporate Governance:An International Review,2014,(22):199-215.

[7]Venckuviene V,Sniesk V.Government Sponsored Venture Capital Funds and Their Relation to Innovation in Lithuanian SMEs[J].Economics&Management,2014,19(1):54-62.

[8]肖泽磊,韩顺法,易志高.我国科技金融创新体系的构建及实证研究——以武汉市为例[J].科技进步与对策,2011,(18):6-11.

[9]王凤永,高飞.政府干预、企业生命周期与并购绩效——基于我国地方国有上市公司的经验研究[J].金融研究,2012,(12):137-150.

[10]罗琦,李辉.企业生命周期、股利决策与投资效率[J].经济评论,2015,(2):115-125.

[11]Hogan T,Hutson E.Capital structure in new technology based firms:Evidence from the Irish software sector[J].Global Finance Journal,2005,15(3):369-387.

[12]赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社,2009.

[13]赵昌文.创新型企业的金融解决方案:2011年中国科技金融案例研究报告[M].北京:清华大学出版社,2012.