浅析EVA考核对企业过度投资行为的抑制效应——基于我国房地产行业的经验证据

2016-11-07文/张娟

文/张 娟

浅析EVA考核对企业过度投资行为的抑制效应——基于我国房地产行业的经验证据

文/张娟

本文选取2010-2015年134家沪深A股上市的房地产企业连续六年的财务数据作为研究样本,并进行了描述性统计分析,定量分析了EVA考核与企业过度投资行为之间的影响关系,而且研究结论表明:企业积极实施EVA绩效考核政策对我国上市的房地产企业的过度投资行为具有显著的抑制效用。此外,本文的研究结论不仅有利于厘清EVA考核与抑制企业过度投资之间的关系,而且可以为我国房地产公司进一步完善与实施EVA考核制度提供直接的经验证据。

EVA考核;抑制;过度投资

一、我国房地产行业EVA考核与过度投资行为的现状

(一)我国房地产行业贯彻EVA考核政策的现状

表1按照不同的年度列示了我国房地产行业EVA考核指标的描述性统计结果,具体内容见表1所示。表1的第二列报告了,2010至2015年EVA考核的平均水平,不难发现,房地产企业EVA考核的平均水平基本上处于0.29至0.40之间,这也说明了我国房地产行业的EVA考核政策的贯彻力度还需要进一步加大;企业EVA考核指标的标准差都处在0.46以上,这就表明了我国房地产行业的EVA考核政策的贯彻力度存在较大差异;此外,EVA考核指标的中位数、最小值以及最大值的基本情况可以从表1的第四列至第六列看出。基于上述分析,我们可以看出,处于不同的年度,我国房地产行业EVA考核的各项具体指标略有差异。

表1 EVA考核指标的描述性统计结果

(二)我国房地产行业资本投资量Int的现状

表2按照不同的年度列示了我国房地产企业资本投资量Int的描述性统计结果,具体内容见表2所示。表2的第二列报告了,2010至2015年企业资本投资量Int的平均水平,可以看出,企业资本投资量Int的平均水平基本上维持在0.04以上,而且均没有超过0.06,这表明了,近几年我国房地产企业资本投资量的平均水平基本上维持稳定,存在较小的波动;表2的第三列报告了,2010至2015年企业资本投资量Int的标准差,即波动幅度,可以看出,企业资本投资量Int的波动幅度都保持在0.05以上,而且均没有超过0.08,这说明在不同的年度,不同企业的企业资本投资量还是存在一定的差异;表2的第四至六列报告了企业资本投资量的中位数、最小值以及最大值的基本情况,这些指标在不同的年度存在一些差异。

表2 资本投资量指标的描述性统计结果

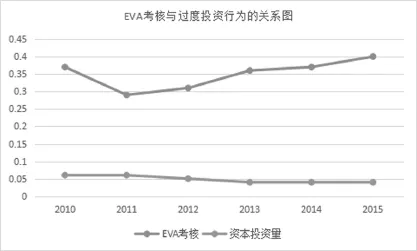

(三)我国房地产行业EVA考核政策对过度投资行为的影响(见图1)

图1

本文选取2010-2015年134家沪深A股上市的房地产企业连续六年的财务数据作为研究样本,并绘制出我国房地产行业EVA考核政策与过度投资行为的关系图。从上图中可以看出:2010年至2011年,我国房地产行业的EVA考核政策的贯彻力度出现了下降,紧接着,我国房地产行业的过度投资现象日趋明显;2011年至2015年,我国房地产行业的EVA考核政策的贯彻力度出现了转机,即逐渐加大了贯彻实施EVA考核政策的力度,同时我国房地产行业的过度投资现象逐渐得到一定程度上的遏制。综上所述,对于我国的房地产行业而言,积极实施EVA考核政策可以在一定程度上有效的抑制过度投资行为,本文的这一研究结论也与池国华等(2013)、辛华青(2014)等学者的观点相一致。

二、EVA考核对企业过度投资行为的抑制效应的原因分析

(一)EVA考核制度可以有效地避免投资效率低下的问题

众所周知,与国外的资本市场相比,国内的资本市场具有自身的特殊性、不成熟性以及产权界定不清晰等严重的问题,这些问题就不可避免地导致房地产企业相对比较容易地发生非效率投资行为(张先治等,2012);刘凤委等,2013)。然而,作为一种行之有效的公司治理机制,当企业积极贯彻EVA考核制度时,可以有效地将资产负债率控制在合理的范围内,并且可以优化企业的资本结构,进而可以有效地解决投资效率低下的问题,而且可以确保企业管理层进行合理的投资决策,最终可以在一定程度上抑制房地产行业的过度投资行为。

(二)EVA考核制度可以有效地控制资本成本,促进企业价值的改善

对于房地产企业而言,企业积极贯彻EVA考核政策可以在一定程度上对该企业的经济价值进行及时、有效地跟踪调查,而且可以进一步加大管理者对资本的投入,进而可以确保企业的剩余资产能够有效地、合理地使用(辛华青,2014)。同时,EVA考核政策可以将企业的规模投资模式逐步转变成价值投资模式,而且可以更好地控制资本成本,最终企业的过度投资行为可以得到显著的抑制,进而可以促进企业价值的改善(郑艳洁,2013;池国华等,2013)。此外,依据信号传递理论与投资决策理论,管理层将必须全面、系统地考虑资本成本因素的影响,提高企业价值的投资项目应在进行投资决策时更多的考虑。

三、结论及政策建议

(一)研究结论

本文实证分析了EVA考核与企业过度投资行为之间的影响关系,研究结论表明:企业实施EVA绩效考核政策对我国房地产企业的过度投资行为具有显著的抑制作用。此外,本文的研究结论不仅有利于厘清EVA考核与抑制企业过度投资之间的关系,而且可以为我国上市公司进一步完善与实施EVA考核制度提供了直接的经验证据。

(二)政策建议

1.积极贯彻EVA考核制度,提高企业的资本运营能力

本文的研究结论表明,我国企业应该积极贯彻实施EVA考核制度,旨在提高企业的资本运营能力,抑制企业进行过度投资等非理性行为,并最终提升企业价值。但是,企业也应该避免管理层为了压缩资本占用规模而一味放弃投资机会,并最终导致投资不足的问题,这种行为也是不足取的。因此,一方面企业需要及时地、合理地贯彻实施EVA考核制度,尽量避免投资不足和投资过度的问题;另一方面,企业应该适当地增强EVA考核的意识,逐步促使EVA 考核制度的广度和深度得到最大化的拓展。

2.适当增加股权制衡度,完善公司治理机制

虽然我国的“一股独大”现象已经有了很大的改善,但是与西方发达的资本市场相比,我国上市公司大股东持股比例依然很高,中小股东持股比例相对较小,这样就不可避免地会出现大股东侵占中小股东的合法权益,同时也就产生了代理成本,加大了企业的成本,对企业价值会造成不利的影响。如果企业适当增加股权制衡度,并完善相应的公司治理机制,就可以有效地改善这一不利的局面,使中小股东的利益得到有效的保护。

[1]郑艳洁.基于EVA的央企控股上市公司过度投资行为分析[J].财会通讯,2013:27-29.

[2]池国华,王志,杨金.EVA考核提升了企业价值吗?――来自中国国有上市公司的经验证据 [J].会计研究,2013(11):59-66.

[3]周兵,徐辉,任政亮.企业社会责任、企业自由现金流与企业价值——基于中介效应的实证研究[J].华东经济管理,2016,30(2):129-135.

[4]刘凤委,李琦.市场竞争,EVA评价与企业过度投资[J].会计研究,2013 (2):54-62.

[5]Richardson,S.Over-Investment of Free Cash Flow [J].Review of Accounting Studies,2006(3):33-37.

(作者单位:重庆房地综合开发公司)

上接(第188页)

教师只起到辅助作用;第三,锻炼学生的总结能力,为今后的实际工作奠定基础。

(四)教学评价多元化

多元智能结构在高职财务管理教学中的应用除了可以使用以上几个方法外,还可以从教学的评价方面入手。多元智能的培养就要求我们的教学评价也要多元化。由于每一个学生的知识基础不同,智力情况有区别,所以,一个班级的学生们就存在着强势智能和弱势智能。所以,在评价的过程中,我们要采取两个评价标准,一方面,要求每一个学生都有一种强势的智能;另一方面对强势智能和弱势智能的学生采取两种评价方式。

例如,对于学生表达能力不好的,就可以在其他方面采取一些较低标准的评价方式,但是,我们要谨记的一点是,即使采用的评价标准低,也要求学生要达到基本的标准。

三、结语

综上所述,对于多元智能结构理论在财务管理教学中的应用研究无论是对于提高财务管理科目的教学水平而言,还是对于促进高职教育水平的发展而言都有着十分重要的意义。因此,在今后的高职财务管理教学发展中,要从多元智能结构理论的多个角度进行研究,将该理论应用于该科目的教学中,同时结合社会的发展需要,以及学生的学习需要,不断的调整多元智能结构理论在财务管理教学中的应用方法,进而为我国培养出更多的、更优秀的专业财务管理类人才而做出更大的贡献。

[1]郑博真.多元智能统整课程与教学[M].长春:长春出版社,2002:56.

[2][美]霍华德·加德纳.沈致隆译.多元智能[M].北京:新华出版社,2004:8.

[3]徐国庆.实践导向职业教育课程研究:技术学范式[M].上海:上海教育出版社,2005.

[4]何克抗,李文光编著.教育技术学[M].北京:北京师范大学出版社,2002:222.

(作者单位:江苏省南京工程高等职业学校管理系)