国际碳金融话语权及其分布格局研究

——基于碳货币视角

2016-11-03查华超

■查华超

(1.南京大学商学院,江苏南京210093;2.安徽电子信息职业技术学院,安徽蚌埠233030)

国际碳金融话语权及其分布格局研究

——基于碳货币视角

■查华超1,2

(1.南京大学商学院,江苏南京210093;2.安徽电子信息职业技术学院,安徽蚌埠233030)

考察了碳金融话语权内涵、形成机制及现实表现。从碳货币视角,研究了美英中等11国及欧元区的国际碳金融话语权分布问题。研究发现,碳货币价值、使用广度、稳定性、碳汇率及国际重要性等因素,致使国际碳金融话语权呈“金字塔”形格局,其中“欧美英”处于“金字塔”顶端,“加澳日韩”处于“金字塔”中层,“中俄印南巴”则处于“金字塔”底层。为此,提出了中国谋求国际碳金融话语权的具体策略。

碳金融;话语权;货币碳值;碳汇率

一、问题的提出

近年来,为促进国内企业减排温室气体,中国加快了构建和发展碳交易市场步伐,越来越多的中国企业开始参与国际碳排放权交易活动。

然而,中国作为世界最主要的清洁发展机制(CDM)项目供给方,在参与国际碳排放权交易中,却只能被动接受外国碳金融机构设定的较低的碳价格(尹海员、刘妍,2014),以致我国正面临全球碳交易定价权缺失的不利局面(郑勇,2010)。全球范围内已形成的三大国际性碳交易场所,即欧盟排放权交易所、澳洲国家信托和美国芝加哥气候交易所,构成了全球最主要的国际性碳交易机构,这些机构所在经济体凭借在国际金融领域拥有的霸权优势,控制和垄断了国际碳排放交易计价和结算权。其他发达国家,如日本、韩国、加拿大甚至新西兰等,也均纷纷通过建设碳排放权交易市场,开始争夺在碳金融体系中的主导权。而我国在新的碳货币角逐中仍处于弱势,争取在全球碳金融体系中拥有更大话语权,是我国争取低碳经济制高点的关键一步(韩国文、陆菊春,2014),所以,对迫切需要在国际碳金融领域有所进益的中国而言,如何增进在国际碳金融市场中的话语权,已成为关乎中国经济发展与环境建设的重大现实问题。

碳金融话语权表征为一国或区域性主权货币能否成为国际重要性碳货币。对此,国内外理论界做了大量研究工作。如Victor&House(2004)指出减缓全球气候变暖最有效措施是建立强有力的国家碳货币,碳排放权交易类似于货币交易,应着眼于金融交易来治理碳市场。Hannah Fairfield(2007)指出,要建立一个碳市场,其发起人必须创建一个参与者可以交易的碳信用额的货币。Jillian Button(2008)认为,碳单位是一个特殊权利,具有商品货币的特点,从环保和经济的角度看是一个类似于货币的资产。周健(2010)认为,美元和欧元是当前世界碳交易最主要计价与结算货币,但作为碳金融研究核心之一“碳本位”货币体系问题也成为各国争夺的焦点。王珊珊(2012)分析指出碳货币具有充当超主权货币的潜质,碳货币可以由统一的超国界机构发行,并且以国际公约形式制定碳货币相关政策,从而建立以碳本位为核心的新国际货币体系。宋晓玲、赵锡军(2015)认为,碳货币的国际竞争表现为基于碳交易计价和结算职能的竞争,即在跨国的碳排放权交易中,一国货币如何在履行交易媒价与计价单位职能中占据更大份额。

所以,对全球范围内缘何形成以欧元、美元及英镑为主的世界碳货币格局,欧美发达经济体为何掌控国际碳金融话语权,目前理论界未给出合理解释,而有关国际碳金融话语权分布问题的研究更显不足。为此,本文从鉴定碳金融话语权内涵出发,通过探讨碳金融话语权形成机制、现实表现及与碳货币的关系,尝试从碳货币视角,探讨国际碳金融话语权及其分布格局问题,为我国争夺国际碳金融话语权提供理论支撑。

二、碳金融话语权

(一)碳金融话语权内涵

碳金融话语权概念提出已久,但其内涵却少有学者研究。碳金融话语权囊括碳金融与话语权两个方面,具有明显跨学科特征,要做出合理诠释,必须先明晰“碳金融”及“话语权”含义。

对于“碳金融”,有国内学者认为,它是指服务于旨在减少温室气体排放的各种金融制度安排和金融交易活动,主要包括碳排放权及其衍生品的交易和投资、低碳项目开发的投融资以及其他相关的金融中介活动(陈柳钦,2009)。而最为普遍提法则是,“碳金融”泛指所有服务于限制温室气体排放的金融活动,包括直接投融资、碳指标交易和银行贷款等(周健,2010)。所以,碳金融是指有关温室气体排放权交易及与之联系的各种金融活动和交易系统。“话语权”则是社会学概念,荷兰语言学家冯·戴伊克(2008)指出,话语权是对话语本身的控制,统治阶级或强势权力阶层,不断宣扬灌输自己的意识形态和社会认知,从而诱导或强迫被统治阶级或弱势权力阶层为自己的利益和意识形态服务。我国学者冯广艺(2008)认为,“话语权”是人们为了充分地表达思想、进行言语交际而获得和拥有说话机会的权利,它是语言权利的一种具体表现形式。所以,话语权是一种通过控制话语来表达自身诉求并影响他人行为,以达到获取更多利益目的的权利。

由此看出,碳金融话语权是指拥有在国际公开场合表达自身立场,参与国际碳金融游戏规则的制定和修改,主导全球碳排放权定价和结算行为,以在全球碳金融活动中获取最大化利益的一种综合能力。

(二)碳金融话语权表现及形成机制

全球超过60%的碳排放权交易与欧元挂钩,美元是仅次于欧元的碳交易结算货币,英镑在国际碳交易中也具有一定影响力,日本也力争通过碳交易来提升日元的国际地位,加拿大、澳大利亚、韩国、印度和巴西等国已经或即将成立碳交易所,且均采用本币标价(宋晓玲、赵锡军,2015)。所以,主权货币在国际碳交易市场上使用情况,是一国国际碳金融话语权的现实表现。

国际碳金融话语权的形成,缘于世界性气候大会确立的全球碳排放规则和碳排放权交易机制。《京都议定书》附件1中需在2008~2020年承担温室气体减排责任的大部分发达国家,利用国际排放贸易机制(简称ET)、联合履行机制(简称JI)和清洁发展机制(简称CDM)规则,于发达国家内部、发达与发展中国家之间产生碳排放权交易活动。欧盟、美国等金融强国,通过率先构建具有全球影响力的碳排放权交易系统,凭借SDR篮子货币地位,以及成熟的金融体系及国际金融优势地位,从而推动美元、欧元和英镑成为国际碳交易主要计价与结算货币,欧美等发达经济体也由此而掌控国际碳排放权交易的定价与结算权,并最终控制国际碳金融话语权。

(三)碳货币与国际碳金融话语权

国际碳金融话语权一方面表现为一国制定和修改国际碳金融游戏规则的能力,另一方面则展现该国主导全球碳排放权定价和结算行为的实力,并最终保障该国在全球碳金融活动中获取最大利益。所以,国际碳金融话语权之争实质是国际碳货币竞争,且两者关系密切。为此,我们从碳货币价值、碳货币使用广度、碳货币稳定性和碳汇率等方面,理论探讨国际碳金融话语权与碳货币的联系。

具体来看,碳货币价值是主权货币碳币化后,单位货币能购买的碳减排量,现实表现以某主权货币计价的碳交易价格,反映全球碳排放权定价权利;碳货币使用广度是碳币化后的主权货币作为国际碳交易结算货币的数量,现实表现以某主权货币计价的碳交易总量,反映全球碳排放权结算权利;碳货币稳定性则表现为碳货币价值的波动性,它是碳货币能否被广泛使用的重要因素,而碳汇率则是不同碳货币间按碳货币价值衡量的汇率水平,反映碳货币的外在价值,某支碳货币价值越稳定、碳汇率水平越高,就越能被国际碳金融市场接纳,此支碳货币发行国越易在全球碳金融活动中谋求较大利益。故而,碳货币价值、使用广度、稳定性及碳汇率是影响国际碳金融话语权的重要因素。

三、碳货币与国际碳金融话语权非均衡分布

(一)主权货币碳币化

各国主权货币碳货币化,形成“碳—M”(张旭,2015),如低碳美元、低碳欧元、低碳英镑等,但主权货币碳币化后的价值问题,目前理论界少有研究。为此,本文创造性的尝试运用公式:一国货币碳值=该国某年CO2排放总量/该国该年M2总量,来测量主权货币碳币化后的价值,即货币碳值,单位以千克表示。

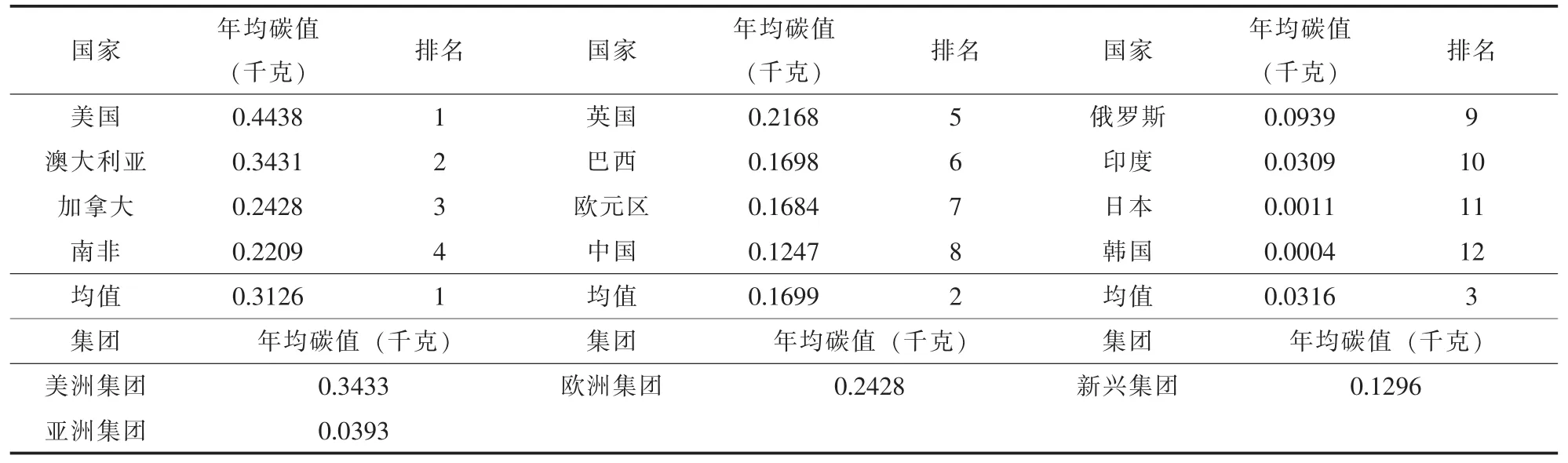

考虑到全球碳金融市场近况,我们选择包括美英中等在内的11国和欧元区17国为研究对象①。测算所用CO2排放总量数据,来源于国际能源机构IEA发布的《CO2Emissions From Fuel Combustion High Lights 2015》报告,其汇报的CO2总排量数据最近截止于2013年。同时,碳交易市场的成立和碳金融得到各国政府的重视,始于2005年《京都议定书》的签署,所以,有关碳货币的研究,以2005年为起点才有现实意义。为此,我们选择的测算时段为2005~2013年。各国M2总量统计数据,则来自世界银行网站。测算结果见表1。

表1 世界主要经济体主权货币碳值水平(1999~2013年)

表1内容看出,2005~2013年的9年间,世界主要经济体主权货币的年均碳值水平差异较大,其中,美国、澳大利亚、加拿大和南非主权货币年均碳值水平分列前4位,为高货币碳值经济体;英国、巴西、欧元区和中国分列第5到第8位,为中货币碳值经济体;而俄罗斯、印度、日本和韩国则分列后4位,为低货币碳值经济体,且印度、日本和韩国的主权货币年均碳值均小于0.05千克。从均值来看,高货币碳值经济体为0.3126千克,是中货币碳值经济体0.1699千克的1.84倍、低货币碳值经济体0.0316千克的9.89倍。这充分说明以主权货币来充当世界性碳货币,因不同主权货币碳值水平有较大差异,各主权货币在国际碳金融市场上的表现也不尽相同。

分集团来看,由“美加”组成的美洲集团货币碳值水平最高,年均碳值高达0.3433千克;由欧元区17国、英国及澳大利亚构成的欧洲集团,货币碳值水平略逊美洲集团,年均碳值为0.2428千克;以“中俄南印巴”为代表的新兴经济体货币碳值水平较低,年均碳值仅为0.1296千克;而由“中印日韩”组成的亚洲集团货币碳值水平则最低,年均碳值不足0.040千克。对中国而言,无论是考察新兴还是亚洲集团,集团平均碳值水平都低于美洲和欧洲集团,导致在世界碳货币竞争中,以人民币为代表的亚洲碳货币,长期处于弱势地位。相反,欧元区17国却利用欧洲集团力量提升了货币碳值水平,进而夯实了欧元在国际碳交易市场上的地位,为欧元区掌控国际碳金融话语权成功加码。

(二)国际碳金融话语权非均衡分布

国际碳金融话语权强弱,是碳货币价值、使用广度、稳定性、碳汇率和货币重要性等综合实力的体现,对此,我们做进一步分析。需说明的是,碳货币稳定性是通过测算历年主权货币碳值离差平方和的均值获得,该值越小说明货币碳值越稳定;碳汇率则以一美元碳币按含碳量可兑换多少单位其他碳币衡量,兑换比例越大说明其他碳货币的碳汇率水平越低。具体比较分析结果则见表2。

表2内容显示,从2005~2013年,除日元外的SDR储备货币均是国际重要性碳货币。其中,欧元碳值排名第7、稳定性排名第4、碳汇率为2.64,且至少有17个国家采用欧元为碳货币,加之欧元是世界上仅次于美元的“纸黄金”,所以欧元区国家掌握最多国际碳金融话语权;美元碳值排名第1,但碳币稳定性仅排名第11位,且与欧元区相比,美国碳市场规模要小很多,好在美元是全球最重要的储备货币,保障美国掌控部分国际碳金额话语权;英镑碳值排名第5、稳定性排名第9、碳汇率为2.05,在SDR货币占比排名第3,加之英国与欧元区各国及美国之间均有较强金融联系,保障英国在国际碳金融市场占有一席之地。其他经济体中,澳大利亚和加拿大主权货币碳值排名较前,日本和韩国主权货币碳值稳定性较前,但加元不是SDR储备货币、澳元碳值稳定性较差、日元和韩元碳价值太小且碳汇率太低,致使这四国仅拥有较弱国际碳金额话语权。而新兴经济体国家南非、巴西、中国、俄罗斯和印度,由于主权货币碳值水平偏低、碳币稳定性较弱以及不是SDR储备货币等原因,而基本丧失国际碳金融话语权。

分集团来看,欧元为欧洲集团主导性碳货币,且至少有19个国家接受其作为碳交易货币,因而,欧元是国际重要性碳货币,欧洲集团也因此拥有最强的国际碳金融话语权。美元是美洲集团主导性碳货币,且至少有2个以上国家将美元作为国际碳交易货币,使美元成为仅次于欧元的国际重要性碳货币,美洲集团也因此拥有较强国际碳金融话语权。而无主导性碳货币的新兴及亚洲集团,碳货币仅限于集团内各国独自在境内使用,集团内并未形成国际重要性碳货币,所以,集团掌控的国际碳金融话语很弱甚至完全丧失。

此外,由表2还看出,与欧元区相比,人民币碳值仅比欧元碳值低0.00437千克、排名紧跟欧元区,人民币碳值稳定性排名第6位也仅次于欧元,人民币碳汇率为3.56略低于欧元碳汇率水平,但直到2013年底人民币仍未纳入国际货币基金组织(IMF)SDR货币篮子,人民币也仅在中国境内充当碳交易计价与结算货币。伴随IMF已接纳人民币成为SDR储备货币,中国国际碳金融话语权可能于2016年开始增强,但面对欧美国家主导的国际碳金融体系,这一过程将痛苦漫长。

四、主要结论及中国对策

国际碳金融话语权分布不平衡,以欧美为主的发达经济体主导国际碳金融规则制定和修改,控制全球碳排放权定价与结算权,并在国际碳交易市场中获取最多利益;以中国为代表的新兴经济体、甚至日韩等发达经济体,仍难运用国际碳金融话语权表达自身碳金融诉求,而在国际碳交易活动中处于劣势地位,国际碳金融话语权也因此表现出“金字塔”形格局(见图1)。其中,欧美英等发达经济体处于“金字塔”顶端,实际掌控国际碳金融话语权;加、澳、日、韩等发达经济体处于“金字塔”中层,能影响国际碳金融话语权;中、俄、印、南、巴等新兴经济体处于“金字塔”底层,基本丧失国际碳金融话语权。

图1 国际碳金融话语权分布格局

本文研究还发现,国际碳金融话语权与碳货币价值、碳货币使用广度、碳货币稳定性、碳汇率及主权货币重要程度关系密切。人民币作为碳货币只在碳货币使用广度上略逊于欧美英等发达经济体,伴随人民币被正式列入SDR篮子货币,人民币碳币使用广度和国际重要性将得以提升,中国国际碳金融话语权则会不断加强。为此,我们提出中国谋求国际碳金融话语权的具体对策。

第一,积极承担减排责任,并在中国境内着力建设碳金融市场。国际碳金融话语权形成机制表明,积极承担碳减排责任是打造具有国际影响力的碳交易体系的基础,在这一基础之上,中国才可能从碳排放权净供给方转变为净需求方,中国境内碳金融市场才会具备国际影响力,人民币碳币才会被国际社会接受为国际碳交易计价与结算货币,中国争夺国际碳金融话语权才有基础与保障。

第二,提升人民币碳值水平,增进人民币碳币的国际重要性。目前来看,人民币碳值水平依然偏低,在与欧元、美元或英镑争夺国际碳货币地位时,人民币碳值“筹码”仍显不足,鉴于货币碳值与广义货币供应总量M2呈反比,中国应适当控制人民币供给增速以提升人民币碳值水平,增强国际社会对人民币充当世界碳货币的信心,并力求扩大人民币碳币使用广度,为中国增强国际碳金融话语权“加码”。

第三,加强与发展中国家间的碳金融联系,切实提升国际碳金融话语权。仅靠中国自身的力量,人民币还难以成为国际重要性碳货币,所以,中国需加强与发展中国家间的碳金融联系,尤其是加强与南非、巴西等国的碳金融交往,借助发展中国家的集团力量,促使人民币尽快成为新兴经济体集团内的主导型碳货币,以彻底打破现行世界碳货币格局,并最终切实斩获国际碳金融话语权。

[注释]

①选择依据是,美英中等在内的11国和欧元区17国,不仅是国际碳金融市场重要参与国,而且还是世界最主要的CO2排放经济体。欧元区17国则指2013年使用欧元的国家,包括德国、西班牙、爱沙尼亚、法国、希腊、爱尔兰、意大利、卢森堡、马耳他、荷兰、葡萄牙、奥地利、塞浦路斯、芬兰、捷克、斯洛文尼亚和比利时。

[1]尹海员,刘妍.“后京都”时代我国碳金融市场发展的层次设计研究[J].人文杂志,2014(7):39-46.

[2]郑勇.对我国面临碳金融及其定价权缺失的思考——我国应尽早建立碳排放权期货交易市场[J].科技进步与对策,2010(22):146-149.

[3]韩国文,陆菊春.碳金融研究及其评价[J].武汉大学学报(哲学社会科学版),2014(2):87-93.

[4]张旭.关于碳货币理论研究的述评[J].经济学家,2015(2):91-99.

[5]Victor&House.A New Currency[J].Harvard International Review,Summer,2004(3):56-59.

[6]Hannah Fairfield.When Carbon is Currency[N].New York Times,2007.

[7]Jillian Button.Carbon:Commodity or Currency?——The Case for an International Carbon Market based on the Currency Model[J]. Harvard Environmental Law Review,2008(32):571-596.

[8]周健.我国低碳经济与碳金融研究综述[J].财经科学,2010(5):17-23.

[9]王珊珊.从现代货币的本质看碳货币[J].黑龙江金融,2012(4):67-69.

[10]宋晓玲,赵锡军.碳货币的国际竞争与中国策略[J].内蒙古社会科学(汉文版),2015(4):126-130.

[11]陈柳钦.低碳经济:国外发展的动向及中国的选择[J].甘肃行政学院学报,2009(6):5-13.

[12]Van Dijk Teun.Discourse and Power[M].New York:Palgrave Macmillan,2008:15-21.

[13]冯广艺.伦话语权[J].福建师范大学学报(哲学社会科学版),2008(4):54-59.

The Discourse Power of International Carbon Finance and Its Distribution Patterns——From the Perspective of Carbon Currency

Zha Huachao1,2

(1.Nanjing University Business School,Nanjing 20093,China;2.Anhui Vocational College of Electronic and Information Technology,Bengbu 233030,China)

The article firstly reviews the connotation,the forming mechanism and the realistic performance of carbon financial discourse power. Then,from the perspective of the carbon currency,it studies the international carbon finance discourse distribution issue of 11 countries including China,the U.S.A.,the U.K and the Eurozone.It is found that the carbon currency value,the using range,the stability,the carbon exchange rate and international importance factors result in a"pyramid-shaped"pattern of the international carbon financial discourse power.The U.S.A.,the U.K.and the Eurozone are at the top of this"pyramid";Canada,Australia,Japan and South Korea are positioned in the middle;China,Russia,India,Brazil and South Africa are at the bottom.Finally,this article proposed specific strategies for China to promote its international carbon financial discourse power.

carbon finance;discourse power;carbon currency value;exchange rate of carbon currency

F821

A

1673-0461(2016)10-0084-05

10.13253/j.cnki.ddjjgl.2016.10.014

(责任编辑:吴巍)

2016-04-08

http://www.cnki.net/kcms/detail/13.1356.F.20160929.1415.014.html

时间:2016-9-29 14:15:51

查华超(1982-),男,安徽繁昌人,南京大学博士生,安徽电子信息职业技术学院讲师,研究方向:国际金融与货币政策。