2016年铝市:风雨过后是彩虹

2016-10-29华联期货孙晓琴

文 / 华联期货 孙晓琴

2016年铝市:风雨过后是彩虹

2016 aluminum market: Rainbow after the storm

文 / 华联期货 孙晓琴

2015年国内外铝价整体呈现下跌态势,美国加息美元走强、全球经济增速放缓、周边原油大幅下跌及铝市供应过剩忧虑等多重利空因素纷纷打压铝价。

12月31日,LME铝价收于1501美元/吨,较2014年同期的1859美元/吨下跌358美元 /吨,跌幅19.26%,创下2009年6月初以来新低;沪铝指数收于10845元 /吨,较2014年同期的13065元 /吨下跌2220元 /吨,跌幅16.99%。11月23日沪铝指数更是创下9600元/吨的低点,跌破了2008年的多年低点10118元/吨,创下历史新低水平。因国内外铝市供需面的差异,全年整体表现沪铝弱于伦铝。其中年内伦铝交投于1977~1432美元/吨,沪指数交投于9600~14985元 /吨,年内波动率逾 5 6%,高于伦铝的3 8%。

进入2016年,铝价将如何演绎——是继续下跌,还是止跌企稳甚至反弹?

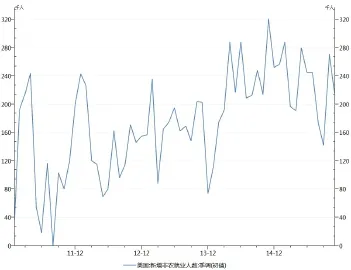

一、加息导致资本回流,美元进入缓慢升值通道

2015年最受市场瞩目的莫过于美联储何时加息,终于在年末市场迎来最终答复。北京时间12月17日凌晨,美联储宣布从当地时间12月17日开始将联邦基金利率提高至0.25%并取消回购操作上线,贴现率上调25bp至1%,这也是美联储自2006年6月以来首次加息。2015年以来美国就业市场明显改善,在维持通胀目标值的前提下,加息有利于增强企业和投资者对美国经济复苏的信心。

图1 美国新增月度非农就业人数(单位:千人)

数据方面,近期公布的美国经济数据整体良好。

具体来看,美国供应管理协会(ISM)公布的数据显示,美国12月ISM 非制造业指数为55.3,创2014年3月以来新低,不及预期的56;11月为55.9,最新数据表明美国非制造业扩张速度出现放缓。美国12月ADP新增就业数据十分“亮眼”,创一年来新高,表明美国就业市场稳固增长,势头强劲。美国12月ADP就业人数新增25.7万,大幅高于预期的19.8万,前值修正为21.1万。

消费方面,密西根大学12月美国消费者现况指数终值为108.1,路透调查预估为106.5,初值为107,11月终值为104.3;密西根大学美国12月消费者预期指数终值为82.7,为6月来最高。路透调查预估为82.0,初值为82,预估为82,11月终值为82.9。

通胀方面,密西根大学12月美国消费者一年通胀预期终值为2.6%,与初值一致,11月终值为2.7%;密西根大学12月美国消费者五年通胀预期终值为2.6%,与初值一致,11月终值为2.6%。

制造业方面,美国12月制造业采购经理人指数(PMI)初值下滑至2012年10月以来最低,新订单指标降至2009年9月来最低。Markit公布的数据显示,美国12月制造业PMI初值为51.3,预期为52.6,11月终值为52.8。该指数高于50表明经济活动扩张。

其他数据显示,12月产出分项指数为52.7,11月为54.8;制造业新订单指数为50.5,11月为53.1。美国工业生产指数持续走高,达到了近年来的新高,制造业的强势不单为劳动力市场带来好处,也使得美国国际收支更为平衡,对美国经济的带动作用也比较明显。

美国通过降杠杆率先复苏,向好的美国经济数据支持了美联储于12月份时首度加息,将联邦基金目标利率提高25bp,将维持在0.25%~0.50%之间,这标志着美国自2006年6月以来正式开启加息周期,美联储预期2016年底利率可能达到1.375%,暗示2016年可能加息四次。

美国进入加息周期,将提振美元步入缓慢升值通道,美元回流至美国将导致新兴国家的货币遭遇贬值抛售以及资本外流,进而对国内大宗商品价格带来打压。

二、 欧元区仍陷泥潭,QE将延续

整体来看,2015年欧元区经济复苏仍然比较脆弱。

据欧盟统计局公布数据,11月份欧元区失业率为10.5%,创下2013年3月以来最低水平。但和其他国家相比,失业率仍差强人意,有继续下跌需要。

制造业方面,制造业复苏是欧洲经济的亮点。欧元区12月制造业采购经理人指数(PMI)终值为53.2,升至20个月高点,略高于预期值和初值(两者均为53.1),已经连续两年多高于荣枯分界线50。

分国家来看,德国12月制造业PMI终值为53.2,高于预期和初值53,且稳稳守在荣枯分界线50以上。德国12月制造业活动升至4个月以来最高,显示德国制造业者并未受到新兴市场放缓影响;法国12月制造业活动加速,以近两年来最快速度扩张。法国12月PMI终值为51.4,为2014年3月以来最高水准,略低于预期值和初值(两者均为51.6),但是连续第四个月高于50的荣枯分界线;意大利12月制造业增长步伐创2011年初以来最快。12月PMI终值为55.6,为 2011年3月以来最高水准,显著高于预期值和前值(两者均为54.9),且连续第11个月高于荣枯分水岭50,暗示意大利2015年温和的经济复苏可能加快。

政策方面,欧洲央行(ECB)在12月3日如预期般宣布将存款利率降低10个基点至0.30%,并维持主要再融资利率于0.05%不变,边际贷款利率维持在0.30%不变;延长QE至少到2017年3月,并扩大资产购买的范围,但维持每月购买额在600亿欧元不变。市场原本预期降息幅度会在10~20基点,每月购债规模会上调至750亿欧元。欧盟统计局公布数据显示,2015年12月欧元区CPI年率终值上升0.2%,升幅与预期值和初值一致(均为0.2%)。12月CPI月率终值为持平,与预期值一致,前值为下降0.1%。自欧洲央行启动1.1万亿欧元(1.2万亿美元)量化宽松项目以来,欧元区通胀压力仍很疲弱,加剧了欧洲央行进一步放宽政策的压力。

综上所述,QE实行后欧元区经济有所企稳,特别是制造业指数表现强劲,但是复苏仍很脆弱,失业率在高位以及通胀低迷,欧洲央行2015年两次加大宽松力度、实行负利率和QE,从货币政策走向来看,美元指数仍有上涨动能,将压制国内外铝价。

三、中国经济弱企稳,政策红利需时日

近期公布的中国制造业PMI和财新PMI指数有所分化。

具体来看,中国12月财新制造业PMI仅录得48.2,连续第十个月低于 50荣枯线,低于预期值得48.9和前值48.6,显示中国制造业运行持续放缓,低迷走势未见好转,经济下行风险犹存。同时,本月初公布的官方统计数据显示,12月官方制造业PMI 49.7,自11月的49.6的三年新低回升,预期49.8。

分企业规模看,大型企业PMI 为50.9%,虽比上月回落0.3个百分点,但继续保持扩张态势;中型企业PMI 为49.6%,比上月回升1.3个百分点,仍处于临界点以下;小型企业PMI 为44.9%,比上月微升0.1个百分点,持续处于收缩区间。

分项来看,生产指数52.2%,回升0.3个百分点,季调后回落0.1个百分点;新订单指数回升0.4个百分点至50.2%,季调后回升0.4个百分点;新出口订单大幅回升1.1百分点至47.5%,季调后反弹0.7个百分点,由此可见,各分项指数都出现了一定幅度的好转。与此同时,在表现持续强劲的金融服务业的带动下,中国12月官方非制造业PMI 升至54.4,不仅高于前值和预期的53.6,更创下年内新高。

图2 中国官方及财新制造业PMI数据(单位:%)

市场人士认为,12月份的制造业PMI 反弹0.1个百分点至49.7%,季调后数据也小幅反弹,各分项指数及季调后数据也都出现了小幅的好转;不过,季调后趋势仍然指向经济疲弱,从原材料和产成品库存趋势项表示的企业补库存意愿也不强。因此,制造业可能也只是弱势的改善,出现短期的趋稳;非制造业商务活动指数大幅回升,主要是受到了服务业景气度好转的带动。

总体来看,制造业低位略有改善,非制造业景气度连续回升,短期经济出现了趋稳的迹象,下行压力暂时不大,对铝价带来底部支撑。

四、全球铝供应依旧充足,中国延续去产能化

2015年,铝市供应过剩及全球经济疲软拖累铝价大幅下跌。当前来看,全球铝供应整体依旧充足。

铝土矿方面,2015年上半年全球铝土矿累计产量约1.37亿吨,较2014年同期增加1491.9万吨,涨幅12.2%。作为全球最大的铝土矿供给国,澳大利亚2015年前三季度铝土矿产量为 6047.3万吨,较2014年同期增加 230.7万吨,涨幅3.97%,占全球比近30%;中国、巴西和印度占比分别为23.7%、11.56%、9.8%。中国铝土矿虽然分布集中、大中型矿床较多、但不易开采,导致中国铝土矿对外依存度约 60%。2015年1~11月中国累计进口铝土矿约4871.6万吨,同比增加47.53%,连续九个月增加。

氧化铝方面,2015年1~10月全球氧化铝(包括中国)累计产量为9428.5万吨,同比增加509.3万吨,涨幅5.7%。作为全球最大的氧化铝生产和消费国,国家统计局数据显示2015年1~11月中国氧化铝累计产量为5219.5万吨,再创历史同期最高水平,同比增加10.2%,连续六年上涨。

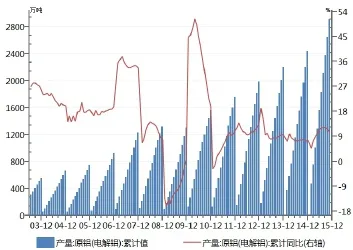

原铝方面,2015年1~10月山东省的原铝产量为669.6万吨,同比大幅增加480.3万吨,涨幅高达2.53倍,跃至中国原铝第一大省,占全国比重由2014年的9.65%升至25.31%。2014年12月山东魏桥铝电公司的600KA槽型生产线正式投产,使其年产能提升至500万吨,成为全球最大的电解铝生产企业。其次是新疆地区,原铝产量同比攀升163.8 万吨,涨幅48.4%,占全国比重仅次于山东省,为18.99%。据中国有色金属工业协会数据统计,2015年中国全年原铝减产规模将达到491万吨,氧化铝减产规模将超过700万吨。

展望2016年,全国新建电解铝项目涉及产能约300万吨,主要来自山东、内蒙、新疆、广西等区域。当前中国经济疲软运行,若铝价继续下跌,或将倒逼电解铝项目延长投产期限。

图3 中国原铝产量月度累计值及累计同比(单位:万吨、%)

五、下游需求难有亮点,对铝价提振有限

作为全球最大的铝消费国,中国对铝的需求对铝价有重要指引。在中国铝材的终端消费中,建筑和房地产占比最大,交通用铝约为18%。

汽车方面,根据中汽协数据显示,2015年1~11月中国汽车累计产量为2182.39万辆,同比上涨1.8%,远低于2014年同期的7.21%;1~11月中国汽车累计销量为2178.66万辆,同比上涨3.3%,远低于2014年同期的6.14%,创下2011年以来的次低水平。整体来看,2015年全年汽车销量增速达到3%的可能性较高,远低于年初7%的增长预期,预计未来中国车市的增长可能持续低于3%,降低对铝的需求。

房地产方面,国家统计局数据显示,2015年1~11月份,全国房地产开发投资87702亿元,同比名义增长1.3%,增速比1~10月份回落0.7个百分点;1~11月份房地产开发企业房屋施工面积同比增长1.8%,增速比1~10月份回落0.5个百分点;房屋新开工面积下降14.7%,降幅扩大0.8个百分点。1~11月份商品房销售面积同比增长7.4%,增速比1~10月份提高0.2个百分点。1~11月份房地产开发企业到位资金112563亿元,同比增长2.2%,增速比1~10月份提高0.9个百分点。1~11月份房地产开发企业土地购置面积同比下降33.1%,降幅比1~10月份收窄0.7个百分点;土地成交价款6409亿元,下降26.0%,降幅扩大0.8个百分点。

2015年11月份,70个大中城市中价格下降的城市有27个,上涨的城市有33个,持平的城市有10个。环比价格变动中,最高涨幅为2.9%,最低为下降0.4%。与2014年同月相比,70个大中城市中价格下降的城市有49个,上涨的城市有21个(见图25)。从涨幅看,11月份房价环比平均涨幅已由自7月份连续四个月的涨幅回落转为涨幅扩大0.2个百分点。其中,一二线城市房价环比涨幅均扩大;三线城市房价环比由降转平。

从统计数据中可以看到,房地产销售端数据有所好转,但地产投资增速、新开工面积及土地购置面积却继续放缓,这将从原料端降低对铝的需求。当前可销售库存量依然较高,开发商投资意愿表现差强人意,景气度仍然低迷是销售与投资前后端相背离时间较长的主因。

图4 房地产新开工面积、销售面积及国房景气指数(单位:%)

2015年12月22日召开的中央经济工作会议,提出2016年的五大工作任务之一为化解房地产库存。会议指出,要按照加快提高户籍人口城镇化率和深化住房制度改革的要求,通过加快农民工市民化,扩大有效需求,打通供需通道,消化库存,稳定房地产市场。“加快农民工市民化”成为解决房地产库存问题的首选方案。2016年预计会有更多关于楼市去库存系列的政策出台,去库存政策支持力度有望加大,楼市整体投资数据或难有乐观,但在政策的刺激下,整体形势预计将好于2015年。

新能源汽车方面,2015年1~11 月中国新能源汽车累计产量为27.92万辆,同比增长4.8倍,占整个汽车市场产量的1.26%。11月新能源汽车单月产量高达7.3万辆,创下历史新高水平。展望2016年,预计新能源汽车的消费刺激政策将陆续出台,随着互联网+汽车产业的发展及未来碳排放交易的推出,新能源汽车销量有望继续增长。

六、结论

进入2016年,美国开启了加息周期,欧元区QE依旧延续,中国经济探底后出现小幅回暖的苗头,宏观面整体或将延续中性偏多格局。

回到铝自身基本面,2016年全球铝价仍维持供应充足状态,中国将继续加大对铝过剩产能的淘汰力度,供给侧改革有望从供给上使得2016年中国铝市的供应过剩规模有所收窄。

需求方面,2016年中国投资增速或将继续下滑,房地产市场去库存压力较大,新开工面积同比缩窄,不利于拉动对铝的需求,而新能源汽车虽表现强劲,但对铝的消费拉动作用有限。

出口方面,人民币贬值虽有利于铝材出口,但欧美市场将加大对中国铝材出口反倾销、反补贴的调查,不利于铝材出口量的大幅增加,缺乏需求端的有力改善,铝价长期跌势难以转变。

笔者将2015年定义为铝的“下跌年”。2015年铝价先扬后抑、年度整体下跌,美元走强及中国经济增速放缓是最主要的影响因素。进入2016年,铝价或将迎来“修复年”。中国连续出台的宽松政策初见成效,2015年底国内经济有所企稳,2016年或将稳中小幅上行,宏观面的中性微幅偏好将有助于抬升沪铝期货价格的重心。

基本面上,供给端的去产能化将延续,但下游需求预计难以出现明显提振,2016年铝价或将更多呈现底部宽幅震荡的筑底形态。预计2016年沪铝运行区间为12200~9100元/吨,相应的伦铝关注1850~1300美元/吨,若年内铝价能跌至9000元/吨的成本支撑位附近,则可尝试逢低建立长期战略多单的机会。