失之东隅 收之桑榆:下游去库存倒逼上游去利润

——2016有色金属年度策略报告

2016-10-29中粮期货有限公司杨晓寒

文 / 中粮期货有限公司 李 琦 杨晓寒

失之东隅 收之桑榆:下游去库存倒逼上游去利润

——2016有色金属年度策略报告

2016 non-ferrous annual strategy report

文 / 中粮期货有限公司 李 琦 杨晓寒

2015年有色金属价格迅速下跌,LME铜铝锌铅镍锡下跌幅度分别为24.7%、18%、26.8%、4.9%、42.3%、22%,SHFE铅录得6.38%的涨幅,铜铝锌镍锡跌幅分别为20.2%、22.9%、11.6%、34.9%、26%,下跌成因主要源自于资源国货币贬值及能源价格下跌所带来的成本下行,以及中国经济滑落背景下需求放缓两大因素。

2016年宏观经济仍具不确定性,美元走强、人民币汇率波动加剧、新兴市场资本外流等因素仍将对有色金属价格产生较大压力。中国经济仍面临下行周期,整体需求下滑是大概率事件。我们将看到下游高库存压力下将面临新的选择,减产是大概率事件,而下游的减产将对原料需求产生较大冲击,导致价格下行,冶炼企业利润下降,倒逼冶炼企业减少产出。我们认为,有色金属价格仍将面临进一步下行空间,直至供应层面主动降至与下滑的需求相匹配并实现供需平衡状态,价格才有望企稳。

一、宏观环境定调总体趋势

(一)美、欧、新兴国家经济继续分化

金融危机后,美国经济在持续量化宽松的提振下率先步入复苏通道,美股走强创历史新高,2015年,美国经济扩张步伐放缓,经济数据喜忧参半,美联储于年底终于迈出加息步伐,提振市场情绪的同时,却并未给市场带来太大的影响:一是此前持续的长期预期存在;二是经济数据的不确定性令二次加息以及加息步伐陷入更大的不确定。在信用收缩之下,美元走强依然是大概率事件,但是美国经济及美元对商品价格的传导边际在下降,因美元走强对商品的压制以及美经济扩张所带来的需求好转对商品的提振是相对的。

欧元区方面,货币扩张趋势仍将延续,经济复苏,利于商品需求。但是从有色金属角度,反倾销的进一步扩张却并不利于中国出口。从这一点上看,欧洲供应需求将维持增长,供应增速的加快对全球供应过剩形成一定的压力。

新兴市场经济动力在美元走强的大背景下面临艰难困境,资本外流则是最大的风险因素,每一轮资本外流的背后都有可能孕育着金融危机,这对于全球经济总体复苏以及市场情绪的稳定将是一个潜在的风险因子。

图1 有色金属价格表现

(二)汇率波动加剧

过去两年以来,绝大多数国家都经历了不同程度的货币贬值。传导至商品价格主要通过两个路径:一是资源国货币贬值所带来的资源原料成本的下降;二是购买力平价理论下,其他国家货币贬值导致美元计价商品价格下跌。

此外,中国资本账户的放开、人民币国际化意味着人民币汇率同样面临着贬值趋势,人民币兑美元的波动导致中国进出口格局发生转变,出口可受到一定的提振,并导致金属比价发生变化;而人民币兑其他货币的波动则更加复杂,除了对进出口产生影响之外,或将加剧资本市场动荡,并通过市场情绪传导至商品价格上。

(三)美欧低通胀,中国显现通缩特征

通胀指数是大宗商品价格的先行指标。从当前全球各个经济体的通胀水平来看,美欧维持着低通胀水平,而中国则仍显现出通缩特征,CPI低位运行,PPI继续下行,CPI与PPI剪刀差进一步扩大。作为商品最重要的需求国,通缩意味着商品价格仍将面临着下行压力。

(四)人口红利消失后中国总需求下降

目前全球人口面临着主要经济体人口增长率下滑、老龄化加剧的特点,这对于社会总需求的扩张不利。中国人口红利的消失,对商品需求的负面影响不可小觑。商品需求来自于投资需求和消费需求,消费型需求主要由人口增长或者产品更新换代来驱动。在上世纪80年代延续至2010年代这三十年的计划生育所带来的人口断层,对于商品的负面影响相较其他国家而言或将更加显著。

(五)国内经济政策对调节供需效用减弱

中国经济尚未筑底,存在进一步趋弱的可能性。因在结构性调整和供给侧改革的总体思路下,货币宽松利于服务行业尤其是金融行业和创新服务业,但是对传统制造业依然是呈现中性的作用;财政政策边际效用在下降,政策对需求的拉动作用在减弱。

二、有色金属基本面深度挖掘与对比

(一)供应

1. 矿供应

原料供应对价格的传导机制主要通过加工费影响炼厂开工率并影响最终的冶炼产出,原料供应的变化对最终价格的影响存在着一定的滞后,原料层面应主要关注三点:一是矿库存,二是矿山利润,三是原料自给率。

矿山库存决定当前加工费水平,矿山利润决定矿供应趋势,并决定将来的加工费水平,而原料自给率低的品种供应则更多的将受到汇率波动的影响。

(1)原料库存决定当前加工费水平

铜、铝、镍矿库存相对较高,而锌矿库存在下降,因此铜矿进口TC依然高位,2016年铜精矿长单TC为97.35美元 /吨,较2015的107美元 /吨下降9%,而锌矿加工费则在年底已出现下滑,由年初的220美元/吨左右下降至目前的160美元/吨,降幅27%,铅矿加工费则与年初基本持平,但进口矿加工费有所回落。

(2)矿山利润决定矿供应趋势

矿供应趋势主要看矿山利润,目前来看,5个有色品种矿山仍有利润,而尤以铜的利润较高,因此铜矿山大规模收缩的可能性并不大。

不过,矿山减产的主因也可能来自于矿业巨头整体财务或债务压力,因此矿山黑天鹅事件(Black swan event,意指非常难以预测且不寻常的事件,通常会引起市场连锁负面反应甚至颠覆)也应纳入考量。

(3)原料自给率反映价格决定权及受外汇影响的强弱

铝铅锌有较高的原料自给率,而铜及镍则对进口矿有较高需求,铜、镍成本变动受汇率波动影响将更为明显。

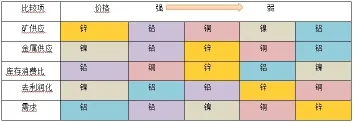

因此,全球矿供应状况由紧至松的判断为锌、铅、铜、镍、铝。

表1 矿比较

2. 金属供应

(1)炼厂行为

从长周期来看,金属炼厂建设周期和投入成本能决定金属在一定价格水平或价格趋势中的产出趋势。短周期来看,炼厂利润及关停成本决定了短期产出。

铝厂投资周期最短,仅需1年左右;其次是镍铁,大约1.5年,所以过去几年来电解铝以及镍铁企业大量扩张。铜、锌、铅炼厂投资周期大约在3年左右;而从关停重启成本上看,铝企业的关停重启成本较高。

因此,供应的价格弹性由强到弱分别是镍铁、铝、铜、铅、锌及电解镍。

炼厂利润是决定短期行为的关键因素。目前,铜炼厂依然有一定的利润空间,铅、锌则依然有利可图,铝接近盈亏平衡,而镍因国内成本相对较高、整体大幅度亏损,而国外镍成本则相对更低,目前并未了解到国外有较大的减产项目。

(2)中国因素的权重

由中国产量的全球占比可以推算出中国产能过剩对全球价格的影响:中国铝产量占全球产量的55%,其次是锌44%、铅38%、铜34%,及镍30%。因此从另一方面可以认为,中国减产对全球价格影响力相对较大的是铝、铅、锌,而镍的国内减产对全球价格影响相对较弱,其次是铜。

(3)进口

从进口比例来看,铜、镍进口占国产比例高达40%以上,一方面,意味着国外供应对中国的影响较大,其次,铜、镍也是进口融资较为繁荣的品种,从而需求因子中融资需求成为重要的成分之一。

因此,综合来看目前供应能维持增速的品种为铜、铅、铝,锌或呈现先宽后紧的局面,镍国内大量减产,但海外少有减产。

因此,全球金属产出由紧至松的判断为镍、铅、锌、铜、铝。

表2 金属比较

3. 再生金属供应:关注铜与铅

再生铜、铅占有较大比例,其中,再生铜产量占精炼铜产量的30%,铅占45%,锌占6%,铝、镍很少。再生金属能在一定程度上弥补冶炼产能的不足,这在铅上表现的尤为明显。这两年全球铅矿产出均为负增长,但是海外以再生铅为主,国内再生铅的比例在不断增强。只是,2015年以来再生增值税退税减少给再生企业带来了较大的压力,因此,铅产量增速下降。但是铜产出依然高位,这与原生铜炼厂相对较高的利润驱动产量增加有密切的关系,此外冶炼成本也在下行。

4. 库存

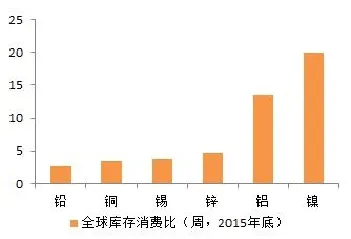

库存方面最关键的指标是库存消费比。铜铝锌铅镍的库存消费比分别为3.5周、13.6周、4.8周、2.7周、20周,库存消费比由低至高的排列分别是铅、铜、锌、铝、镍。库存消费比与价格呈现相对显著的负相关关系,从这一点来看,镍、铝价格承压明显,尤其是镍。

图2 有色金属各品种全球库存消费比 (单位:周)

图3 库存消费比与价格呈现一定的负相关性(单位:美元/吨,周)

(二)成本与利润

1. 成本下降是价格下行的先行驱动

过去两年来,矿山和金属成本下行是导致有色金属下跌的主因。在考虑资源国货币贬值和能源价格下跌后的成本,铜、铝、锌、镍成本下降幅度分别为:1500美元/吨、600美元/吨、350美元/吨和3500美元/吨,降幅分别约为:33.3%、37.5%、23.3%和30.4% 。

随后,2015年下半年需求下滑成为拖累价格的重要原因。成本下降所导致的商品价格下行难以依靠供应来调节价格,因成本下行意味着供应会增加,因此,当2015年经济恶化、需求端出现收缩之时,价格出现了加速下跌,这是供需增速完全不匹配所导致的价格冲击。

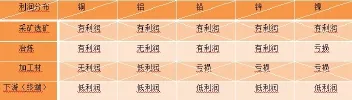

2. 去利润是减少供应的源头

当前,市场已意识到需求在收缩、供应层应收紧,但由于利润的存在,导致供应收紧的动力并不强,这在铜、锌、铅上体现的较为明显。因目前铜、锌、铅上游依然存在利润。因此,2016年有色金属市场或将面临着去利润的阶段,直至企业真正去执行降产能、并主动去适应已经下滑的需求。

表3 利润分布

目前去利润化程度由高至低分别为:镍、铝、铅、锌、铜。

(三)需求

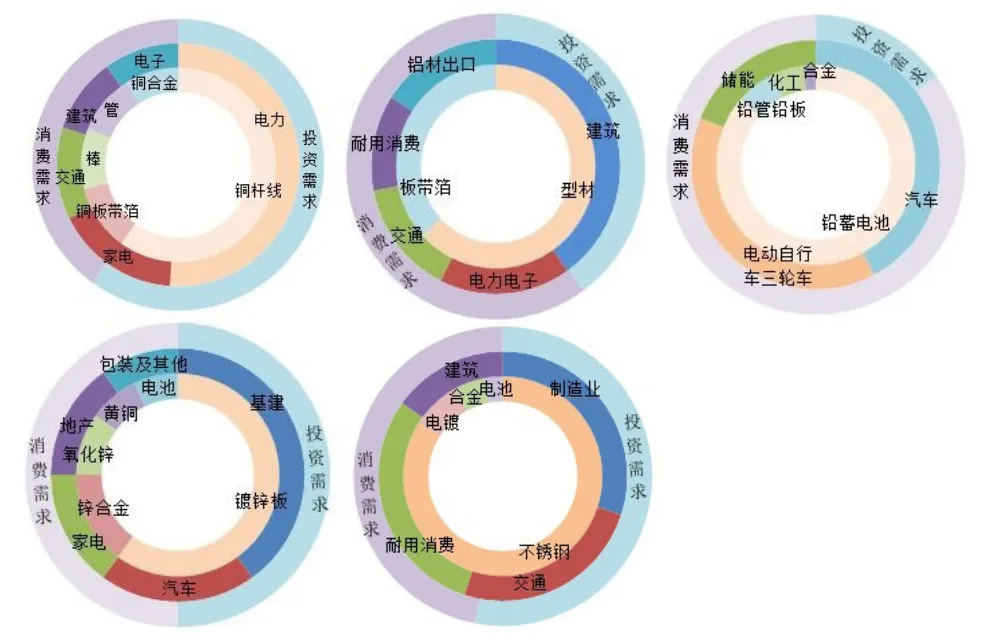

1. 需求大类

需求主要分为投资需求和消费需求。将终端需求按照投资与消费进行分类,得出的结论是:投资需求与消费需求的占比分别是铜6∶4、铝6∶10、锌5∶5、铅1.5∶8.5、镍4.7∶5.3。

图5 各品种需求构成 (单位:%)

由此可见,铜主要以投资需求为主,铅是典型的消费需求为主的品种,铝消费需求占比较大,锌和镍则基本上处于对半的关系。

由于人口的增长,以及对于产品更新换代的需求,消费类需求将随着时间的推移保持一定的增长,增速在不同经济周期会出现强弱变化,但是投资需求则存在较大的弹性,当经济陷入收缩周期,或者当经济度过了高速发展期后,投资需求很有可能将经历放缓甚至负增长。因此,我们对投资需求为主的铜,以及投资需求占据一半的锌与镍需求前景展望不乐观。

为了进一步阐述需求的变化和可能演变的路径,我们在投资需求和消费需求的基本划分之上,添加了出口需求、融资需求、资产配资需求这三类。其中,铝的出口需求占据较大的比例,其次是铜。铜、镍由于价值高及进口量大,有较强的融资需求,以及资产配置需求。因此,铜在投资需求方面的弱势很可能被融资需求抵销一部分。此外,铅面临着技术进步和生活水平提高导致的电动自行车需求将出现萎缩,铅所面临的需求收缩是一个长周期的过程。

因此,2016年需求由强到弱的排列是铝、铅、镍、铜、锌。

2. 终端需求

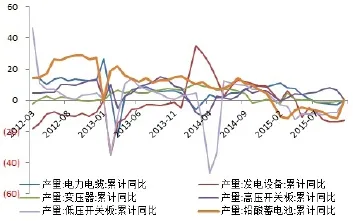

(1)电力电缆:渐入低迷,2016年料进一步弱化

相对于钢铁、水泥而言,有色金属属于后周期产品,因此,有色金属的衰退期可能刚刚开始。电缆行业在2015年开始陷入困境,而随着基础设施建设增速的逐渐下滑,电缆需求面临收缩。电网主要有新建和改造项目,新建市场目前主要是特高压市场,1000千伏交流以上,800直流以上的电网建设。经济走弱部分项目有所暂停,但年底有所起色。西电东送还在继续的建设,如渝横线、晋石线、酒湖线等在建当中,有大量的订单,半年供完料,预计2016年下半年立塔(工期约半年或以上),再进行架线,届时也需配套的电缆供应。

但是,总体后市趋势不乐观,电力需求走弱,市场趋于饱和。改造项目方面,2015年升级改造项目今年很少。城市间有一定的改造项目,以涉及拆迁等的小型项目为主。与往年相比在下降。总体而言,改造项目基本上已过高峰期,农网改造同比下降。下一个高峰期距离较为遥远。

(2)地产:分化明显,总体不乐观,成交向好但投资仍将收缩

地产行业方面,中央经济工作会议将房地产去库存作为2016年重点工作任务之一,供给侧改革的宗旨意味着在库存显著下降以前,新开工仍会持续低位。此外,地产行业资金相对紧张,房企因二、三线城市房屋库存高、占用较高的资金,也拖累了开发投资的进程。

除了新建地产之外,我们试图把二手房市场也纳入考量。2015年1~11月十大城市二手住宅累计成交99.04万套,同比大幅增长66.02%,并高于2013年91.38万套的同期水平。总体而言,国内二手房市场相对于新房市场依然体量较小,约占1%左右,因此,房屋装修市场对于有色金属的拉动作用相对有限。然而,在发达国家,二手房翻修市场也是铜需求的重要来源。

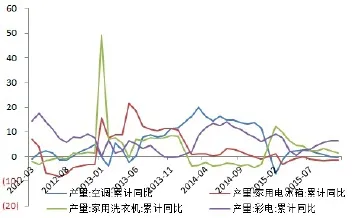

(3)家电:高库存拖累上游需求,下一个更新换代期仍未到来

家电行业今年表现疲弱。家电行业目前面临的最大问题是经销商库存高。房地产成交市场是影响家电市场的关键因素,我们看到下半年以来成交数据出现好转,但是从终端调研显示,由于空调企业抢占市场份额,未减少生产,导致经销商库存持续积压,最后可能会带来的后果或是下游库存积压倒逼上游采购,拖累铜需求。

(4)汽车:饱和度增加,增速持续放缓

汽车行业同样面临着经销商高库存的问题。在2015年10月1.6排量以下车型购置税减半的政策出台后,形成了一个汽车消费的小旺季,经销商补库,汽车厂商年底冲量以抢占市场份额,导致年底汽车产量恢复但是经销商库存再度攀升,这将不利于2016年上半年尤其是1季度的汽车生产积极性。

图6 电力电缆持续下滑(单位:%)

图7 销售回升,开工继续走低(单位:%)

图8 家电增速下滑明显(单位:%)

图9 汽车产量接近令增速(单位:%)

(四)强弱对比总结

根据以上分析对各品种各层面进行综合,结果显示,铅是基本面强弱矩阵图中表现相对较佳的品种,而铝为表现最弱的品种。对于铜、锌、镍三个品种,我们认为库存消费比对价格的影响将相对直接,而矿供应存在一定的滞后期。

表4 强弱对比综合表

因此,基于去库存、去利润及成本继续下行的逻辑,我们认为2016年有色金属总体由强到弱排序为:铅、铜、锌、镍、铝。(未完待续)