零售业上市公司营销效率和盈利效率评价机理研究

——基于两阶段DEA的视角

2016-10-25赵延昇张飞龙

赵延昇 张飞龙

(中国科学技术大学 管理学院,安徽 合肥 230026)

零售业上市公司营销效率和盈利效率评价机理研究

——基于两阶段DEA的视角

赵延昇张飞龙

(中国科学技术大学管理学院,安徽合肥230026)

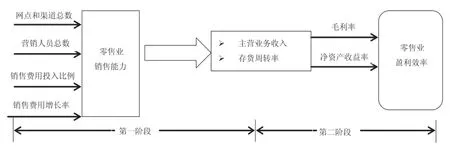

伴随着整个中国经济环境的不景气,国内大消费概念的零售业上市公司的营销状况和盈利水平备受关注。在这样的情境下,本文以网点和渠道数、营销人员数、销售费用投入比例、销售费用增长率作为第一阶段输入变量,以主营业务收入和存货周转率作为第一阶段的产出指标和第二阶段的投入指标,最后以毛利率和净资产收益率作为第2阶段的产出变量,采用两阶段的DEA-BCC模型对30家沪深交易所的零售业上市公司的营销效率和盈利效率进行了测评,并依据营销效率和盈利效率的高低把企业划分为四类:今日之星型、大有可为型、昨日黄花型和赔钱赚吆喝型。研究结果表明:我国零售业上市公司营销效率和盈利效率总体水平偏低,电商的蓬勃扩张极大的挤压了日益凋零的零售业公司的生存空间和利润,从而导致了营销投入产出回报率相对低下。

DEA-BCC;零售业上市公司;营销效率;盈利效率

1 研究设计

1.1DEA方法的基本思想和经典的BCC模型

DEA被广泛应用于绩效评价。其基本思想是基于凸分析、线性规划的方法以相对效率的研究为目的选择一组具有某种相似性质的实体或单位(就是决策单位, Decision Making Unit),通过输入相关的投入产出指标值来判断有效率的生产截面据此判断企业的生产经营活动是否处于有效的生产截面上。若处于有效率阶段说明各要素的投入处于最佳的利用状态;若偏离有效生产截面则说明各投入要素的组合或规模上有较大的提升空间。

注:XJYJ分别指公司j的投入和产出值而Xj0,Yj0则是指被评价公司j0的投入产出值。通过以上模型可以测算规模效率、技术效率和纯技术效率。

1.2样本选择

BCC模型理论上要求样本数不得低于投入项目和产出之后的倍数即样本数>(投入指标数+产出指标数)×2只有这样才能保证测算结果的精确性和有效性。本文的投入和产出指标分别为3个即样本的选择原则不低于12个。本文以零售业上市公司中的百货和超市企业为主要研究对象剔除了2011年以后上市的若干企业选取了来自沪深交易所的30家上市公司以2013年财务报表中的营业收入是否达到80亿元为界限分为大型零售(15家)和中小型零售企业(15家)两大类。其中超市类8家百货类22家。此外这30家零售企业的原始数据来自于上市公司官网、国泰安数据库和上市公司2013年财报。

1.3两阶段DEA模型的效率分解的基本思想及投入和产出指标的选取

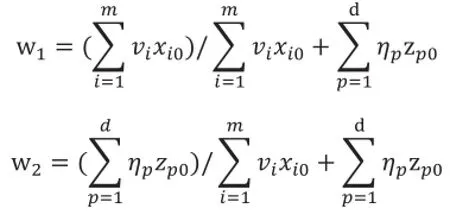

本研究将采用Chen&Cook(2010)提出的两阶段模型进行效率分解。假设总共有n家企业在第一阶段企业j使用m种投入(xiji=1, …,m)来生产d种产出(Zpj,p=1,…,d);当处于第二阶段的时候这些产出将被用作新的投入来生产新的产出(yrj,r=1,…,s)。被选企业在可变规模报酬(Variable Returns to Scale, VRS)情境下两阶段的效率分别变成β1和β2。

两阶段过程的整体效率可以被合理地解释一个两个阶段标准的凸线性组合即

权重系数w1和w2旨在解释各个阶段相对于整体绩效的相对重要性。当然,其中重要性程度也取决于当时阶段的相对规模。具体来表了两阶段的总规模或总资源量。假设w1和w2被定义为各阶段投入的比重系数则

那么总效率

表1 近年来学者对上市公司营销效率研究现状

图1 零售业上市公司投入产出系统

表2 两阶段DEA分析所使用的投入-产出指标

2 实证检验与分析

2.1近3年我国零售业上市公司整体效率和子效率均处于无效阶段

图2 零售业管理决策矩阵

表3 近3年我国零售业上市公司营销效率、盈利能力效率一览表(精确到小数点后4位)

2.2我国零售业上市公司整体处于“微利”情形

若以营销效率(以0.7为界限表示其效率的高低)作为横坐标轴X的变量纵轴Y表示盈利效率水平的高低(也以0.7为界限)可将零售业上市公司划分为4大类——今日之星型、大有可为型、昨日黄花型和赔钱赚吆喝型。下图使用营销效率与盈利效率(Marketing&Profit)矩阵模型衡量了4种类型的企业。

2.3电商市场的蓬勃兴起严重抑制了我国零售业上市公司的发展空间和利润

表4 2013年31家零售业上市公司按营销效率和盈利效率分类

表5 依据营销效率和盈利效率对零售业上市公司进行分类

3 零售业上市公司营销效率和盈利效率的提升途径

本文认为改善零售业上市公司的营销效率和盈利效率应该分类探究和综合探讨。

4 本文结论与研究展望

4.1结论

4.2研究展望

(1)考虑将产品生命周期和波士顿矩阵加入研究模型

本研究主要是基于上市公司零售业和营销活动较大的关联性的前提条件。零售业是以销售为导向的范例。本研究没有考虑产品的生命周期对于企业营销活动和利润的影响。未来的学者可以结合产品生命周期理论(产品导入期、成长期、成熟期和衰退期)对不同阶段零售业利润率效率的影响。此外波士顿矩阵(BCG)依据相对市场份额和市场增长率将产品分为金牛、问题、瘦狗、明星4大类。其中对于金牛和瘦狗类产品的营销效率值得重点研究。

(2)从多维度视角衡量营销效率

[1]Charnes A, Cooper W.W, Rhodes E.Measuring the efficiency of decision making units[J].European Journal of Operational Research, 1978, 2(6):429-444.

[2]Andersen Per, Petersen N C.Procedure for ranking efficientunits in data envelopment analysis[J].Management Science, 1993,39(10):1261-1264.

[3]Simar, L.,&Wilson, P.Estimation and inference in two-stage,semi-parametric model of production processes[J].Journal of Econometrics, 2007(136):31-64.

[4]Wei Q L and Yan H.Congestion and returns to scale in data environment analysis.European Journal of Operational Research, 2003:145.

[5]Brockett P L, Cooper W W, Goklerm L L, etal.Financial intermediary versus production approach to efficiency of marketing distribution systems and organizational structure of insurance companies[J].Journal of Risk and Insurance, 2005, 72(3):393-412.

[6]Avkiran NK.Association of DEA super-efficiency estimates with financial ratios:investigating the case for Chinese banks[J]. Omega, 2011(39):323-334.

[7]Elliot Bendoly, Frederick Kaefer.Business technology complementarities:impacts of the presence and strategic timing of ERP on B2B e-commerce technology efficiencies[J].Omega,2004, 32(5):395-405.

Research on Marketing Efficiency and Profit Efficiency of Retail Listed Companies-Based on two-stage DEA Model

Zhao YanshengZhang Feilong

Along with Chinese gloomy economy environment, the marketing and profitability of domestic retail listed companies with large consumption concept have received much concerns.In such context, network and channel number,number of marketers, investment ratio and growth rate of marketing expenses are taken as input indicators, main business income and inventory turnover are taken as output indicators in first stage and input indicators in second stage, and then taken gross margin and ROE as the final output.Through the model of DEA-BCC and final results, this paper classified30retailed listed companies into four types-star, potential, the setting sun and loss for attraction.The results showed that marketing efficiency and profitability efficiency of domestic retail listed companies remained at a lower level, expansion ofe-Commerce has squeezed the living space of traditional retailing which lead to a low profit with a highly investment.

DEA-BCC; retail listed companies;marketing efficiency; profitability efficiency

F274

A

1005-9679(2016)01-0031-06

国家级基金面向碳约束的制造企业库存与定价问题研究(71201153)。

赵延昇中国科学技术大学副教授硕士研究方向:人力资源管理与营销管理;张飞龙中国科学技术大学管理学院研究生研究方向:市场营销。