海域使用权价值评估的B-S期权定价模型研究

——以连云港港口海域为例

2016-10-24王海笑

张 涛,王海笑

(1.江苏省海洋资源开发研究院,江苏 连云港 222000;2.淮海工学院 商学院,江苏 连云港 222000)

【区域经济】

海域使用权价值评估的B-S期权定价模型研究

——以连云港港口海域为例

张涛1,王海笑2

(1.江苏省海洋资源开发研究院,江苏 连云港 222000;2.淮海工学院 商学院,江苏 连云港 222000)

海域使用权价值评估是海域资源市场化配置的基础。在分析海域使用权期权的基础上,构建海域使用权价值评估的B-S期权定价模型,并以连云港港口海域使用权为例,进行海域使用权的价值评估。

海域使用权;价值评估;B-S期权定价模型;连云港港口

引言

海域使用权是指权利人为从事特定的开发利用活动,向行政机关申请并经主管机关依法核准设定的,在一定期限内排他地使用某一特定海域并享受其利益的权利(崔凤友,2001)[1]。目前,我国海域使用权以行政审批为主,逐步引入了招标、拍卖和挂牌等方式。海域资源多种多样,由于不同海域资源具有的使用价值不同,对其使用价值进行评估的方法也有不同。按照自然资本的市场发育程度,海域使用权价值评估方法可以分为实际市场评估类型、替代市场评估类型以及假想市场评估技术类型(贺义雄等,2013)[2]。其中,实际市场评估类型包括市场价值法、收益现值法、成本法;替代市场评估类型包括旅行费用法、生产函数法、影子工程法以及恢复和防护费用法;假想市场评估类型包括条件价值法和支付意愿法。主要使用的方法有市场估计法、生产函数法、旅行成本法、内涵价格法、市场成本法、条件价值法、选择实验法、条件行为法等(闻德美等,2014)[3]。

目前海域使用权价值评估理论研究不够成熟,实践操作上存在海域使用金征收标准不够准确的问题,影响海域使用权市场的健康发展。究其原因为海域使用权价值评估的影响因素、评估机制以及评估方法的标准存在问题,海域使用权价值评估体系尚不完善,缺乏统一的评估标准(胡家强等,2013)[4]。因此,本文提出了海域使用权价值评估的B-S期权定价模型,对于合理评估海域使用权价值,指导我国海域使用权的交易市场定价提供参考作用。

1 应用实物期权评估方法评估海域使用权价值的可行性

海域期权是指利用实物期权的理论,把海域使用权当作标的物来解释海域产权的交易和转让,来界定海域资源真实价值。海域使用权的所有者可以依赖未来海域资源的不确定性做出一些或有决策,而不是马上投资或放弃(刘妍,2011)[5]。

海域使用权具有以下特性使得可以应用实物期权评估方法评估海域使用权价值:

(1)收益预期性。从权利的实现方式和取得上分析,海域使用权不仅是对既存权利的享有和实现,更是对未来收益的展望,这是由海洋资源与能源收益的可预期性所决定的(戈华清,2002)[6]。

(2)不确定性。实物期权是处理一些具有不确定投资结果的投资决策工具。海域投资项目随着时间的变化和项目的不断进展,项目投资的内部条件和外部条件都会发生变化,具有很大的不确定性。

(3)可选择性。海域投资具有选择权特性,它不具有实物形态,必须对其进行进一步的投资才能产生超额收益,海域投资使企业有机会获得未来的现金流,同时它为企业创造了更多的权利和灵活性,从而具有明显的期权特征。

2 海域使用权价值评估的B-S期权定价模型构建

2.1海域使用权期权分析

实物期权具有增长期权、等待期权、柔性期权、退出期权、学习期权等多种期权形式(刘研,2013)[7]。由于受到海洋功能区划的限制,海域使用上不能随意改变海域使用的功能,因此不具有柔性选择期权。根据海域使用权的特点,海域使用权期权主要有增长型海域期权、等待型海域期权、退出型海域期权。

(1)增长型海域期权:对于看涨期权来说,海域期权购买方由于预期海域使用权会带来价值增长,因此在支付期权费用之后,会按照期权合约上规定的有效期内执行海域使用权的权利。在增长型海域期权下,海域使用权的价值不能只评估投资方案带来的价值,还必须加上因投资海域产权所衍生出来的未来投资机会的价值。

(2)等待型海域期权:是指在市场条件不确定的情况下,海域投资者往往需要在立即开发和等待开发中进行比较选择,这种比较选择说明投资者拥有一种等待期权。

(3)退出型海域期权:指对于一个海域开发项目,如果市场环境变差,可以选择提前结束项目,并为此支付代价,这个代价就是海域的退出期权价值。

2.2B-S期权定价模型构建

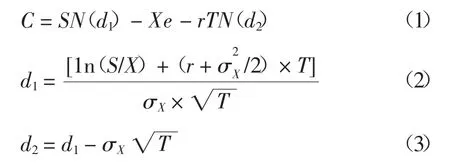

实物期权评估方法主要有B-S期权定价模型,二叉树模型。本文采用B-S期权定价模型对海域使用权的增长型期权价值进行评估。海域使用权价值评估的B-S期权定价模型表达式为:

式中:C为看涨期权的价值;S表示海域使用权在投资期内的净收益现值;X为海域使用投入成本;σ表示海域使用权投资的收入波动率;r为无风险利率;T表示项目存续期间。

2.3B-S期权定价模型的参数确定

该B-S期权定价模型中相关参数的确定方法如下:

(1)海域使用的未来净收益S:为海域使用而取得的主营业务收入与相应主营业务成本之差。

(2)海域使用的投入成本X:由海域使用权取得成本、固定资产投入、在建工程投入、无形资产投入等构成。

(3)项目存续期间T:海域使用权的有效存续期。

(4)无风险利率r:采用同期限的银行利率为基础的估计数。

(5)海域使用权投资的收入波动率σ:利用相关往年数据进行计算,公式如下:

式中:n为波动总年数,ui=ln(后一年收入/前一年收入),u¯为ui的平均数。

3 连云港港口海域使用权价值评估

3.1连云港港口基本情况

连云港港口位于江苏省北部,滨临南黄海,连接长江三角洲北部地区和渤海湾南部地区,为一淤泥质半封闭海湾式港口(张存勇,2015)[8]。连云港主体港区位于东西连岛、北崮山、旗台嘴所围成的35平方千米的半封闭港湾内,由马腰、庙岭、墟沟三个建成作业区及旗台、大堤两个在建作业区组成。目前连云港港口主航道水深1 615米,拥有包括集装箱、散粮、焦炭、煤炭、矿石、氧化铝、液体化工、客滚和件杂货在内的各类码头泊位37个,其中万吨级以上32个,最大泊位15万吨级(师玉龙等,2010)[9]。

2010年,连云港港口口岸实现货物吞吐量1.35亿吨、集装箱387万标准箱、外贸吞吐量7 800万吨,分别增长18.7%、27.7%、18.1%;完成海铁联运23万标准箱,位列全国第三;中韩客货班轮航线累计运营402个航次,完成集装箱运输 8.3万标准箱、客运量13.7万人次,同比分别增长 17.3%和17.9%;完成港口基础设施建设投资29亿元,疏港航道通航、东疏港贯通、226省道金港湾园区段通车、保税物流中心运营等目标顺利实现。2012年,连云港港口吞吐量达1.85亿吨,同比增长11.4%,增幅是全国沿海港口平均水平的一倍,其中散杂货吞吐量达1.16亿吨,连续两年突破亿吨大关;集装箱运量502万标箱,同比增长3%。2012年,25万吨级航道正式开通使用,30万吨级航道一期工程通航[10]。

江苏连云港港口股份有限公司(以下简称连云港港口公司)于2001年9月25日设立,2007年4月26日在上海证券交易所挂牌上市。目前,该公司股本规模10.15亿股,资产规模63.35亿元,下属分公司和参控股公司11家,拥有和控制30个大型深水化泊位,其中在建泊位5个,业务涵盖集装箱、铁矿石、粮食、液体化工品及散杂货装卸,客货班轮运输、多式联运,商品质押融资以及焦炭期货交割等领域,成功打造了中国氧化铝进口第一港,中国铝锭、胶合板出口第一港,中国焦炭出口第二港,中国有色矿进口第二港,跻身中国工程机械出口三大基地、中国汽车出口四大港口等一大批物流服务品牌。该公司的港口海域主要用于装卸业务和堆存业务。截至2014年12月31日,公司堆场面积已达到125万平方米,综合堆存能力在625万吨左右。其中,通用堆场3个,占地95万平方米,堆存能力达478万吨;煤炭堆场1个,占地30万平方米,堆存能力达147万吨。

3.2连云港港口海域使用权评估

3.2.1投资期限的确定

连云港港口海域使用权评估日期为2014年12月31日。连云港港口公司于2001年取得海域使用权,取得的港口海域使用权期限为50年,到目前为止已使用15年,所以连云港港口公司的海域使用权未来可存续期T= 35年。

3.2.2无风险利率的确定

采用同期限的银行利率作为无风险利率的估计数,2015年一年期银行存款利率为4.75%,所以本文采用的无风险利率 r= 4.75%。

3.2.3投资总成本的确定

连云港港口公司经营的总投资成本包括其海域使用权取得成本、固定资产投入、在建工程投入、无形资产投入等。各项具体内容如下:

(1)海域使用权取得成本:由于连云港港口公司的海域使用权的取得时间为2001年,而本文计算海域使用权价值的时间为2014年,因此,考虑时间价值的影响下,2014年取得同样的海域使用权的成本价格应为2001年实际取得成本在2014年的终值。根据连云港港口公司的披露信息可知公司2001年海域使用权取得成本为464.77百万元,根据终值计算公式计算得出连云港港口公司2014年的海域使用权取得成本为811.12百万元。

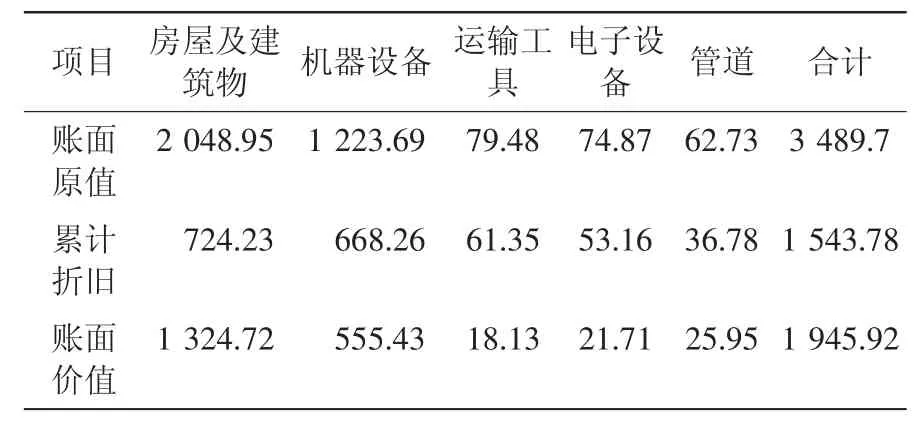

(2)固定资产投入成本:由于固定资产投资是连云港港口公司开展经营的必要投入,因此该部分为该公司经营的投入成本之一。连云港港口公司的固定资产投资包括房屋及建筑物、机器设备、运输设备、电子设备和管道,该公司2014年固定资产余额为1 945.92百万元,如表1所示。

表1 连云港港口公司固定资产投资情况(单位:百万元)Tab.1 Fixed assets investment of Lianyungang port company(unit:million yuan)

(3)在建工程投入成本:连云港港口公司2014年的在建工程共有49项,各项在建工程都是与港口、码头及物流的经营有关的建设投入,因此这些在建工程的投入是该公司经营的投入成本之一。该公司2014年在建工程投资预算数合计是8 070.49百万元,本期转入固定资产金额合计为106.95百万元,本期其他减少金额合计为38.24百万元,因此在海域使用权存续期内,连云港港口公司在建工程投资成本=在建工程投资预算数-转入固定资产金额-其他减少金额,为7 925.3百万元。

(4)无形资产投资成本:连云港港口公司的无形资产主要是土地使用权。土地使用权主要为港口占用土地的使用权价值,因此可以作为该公司经营的总投资之一。连云港港口公司在2014年度无形资产投资成本为24百万元。

因此,连云港港口公司的经营投资总成本包括海域使用权取得成本、固定资产投资成本、在建工程投资成本、无形资产投资成本和经营投资总成本,为10 706.34百万元。

3.2.4净收益流入总现值

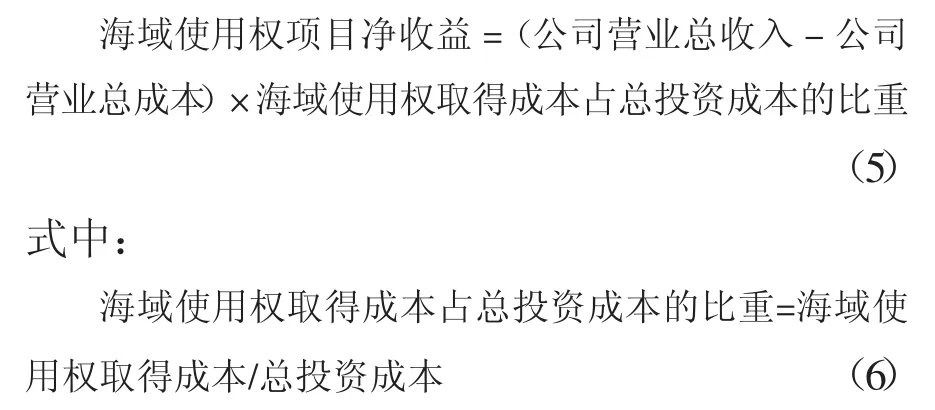

根据连云港港口公司2007—2014年年报可知,该公司主要收入来源为装卸业务、堆存业务、港务管理业务、其他业务收入等。由于该营业收入为连云港港口公司全部总投资带来的收入,是与该公司的全部营业成本相配比的,由此得到的净收益也是公司的总体净收益。而该公司的海域使用权取得成本只是该公司总投资成本的一部分,因此与海域使用权取得成本相对应的海域使用权净收益也只是该公司总营业净收益的一部分。为了将该部分与海域使用权直接有关的净收益从公司的总营业净收益中剔除出来,本文采用海域使用权取得成本占公司总投资成本的比重来对该公司的总营业净收益进行调整,调整公式如下:

具体计算过程如下:

(1)计算海域使用权存续期内连云港港口公司预计营业净收益。

由于港口公司的海域使用权从2015年起的未来存续期为35年,对未来存续期公司历年营业净收益需要进行预计。本文采用以前年度该公司净收益的平均增长趋势来预计未来期间的公司历年营业净收益。具体计算步骤如下:

第一,计算以前年度该公司净收益的平均增长趋势。

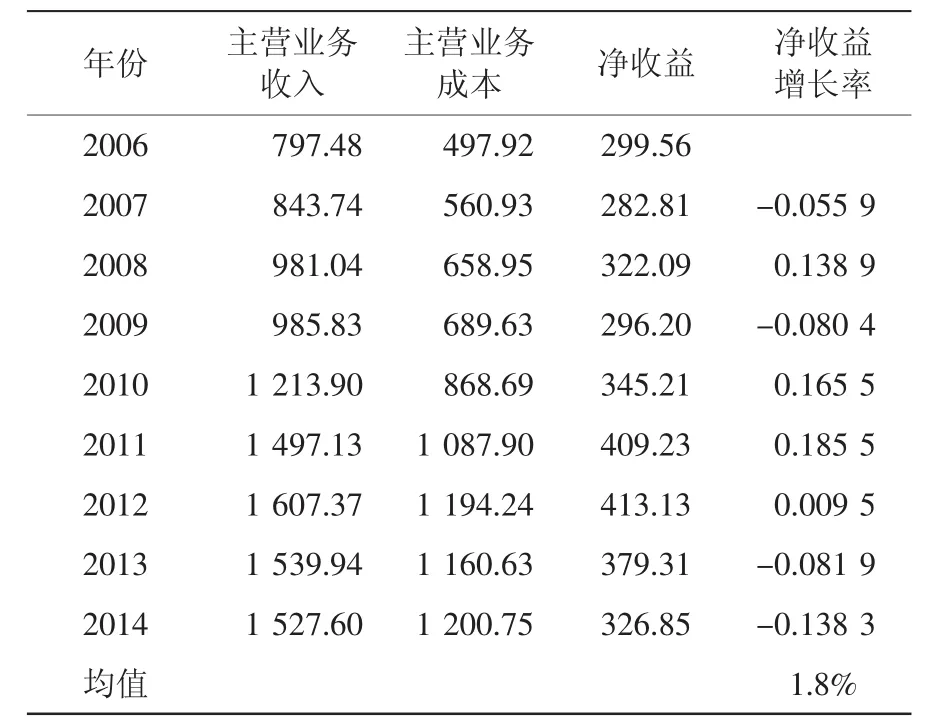

连云港港口公司2006—2014年净收益数据如表2所示。由表2数据计算净收益平均增长率可得,2006—2014年度连云港港口公司净收益平均增长率为1.8%。

表2 2006—2014年连云港港口公司净收益Tab.2 Net profit of Lianyungang port company from 2006 to 2014 百万元

第二,计算海域使用权未来存续期间连云港港口公司历年预计营业净收益现值。

由于连云港港口公司的海域使用权取得时间为2001年,到期时间为2050年。该海域使用权的总体净收益包括两部分:第一部分为2001—2014年间由于海域使用权的应用带来的已实现相关净收益流入,第二部分为2015—2050年未来预计净收益流入。

由于本文计算海域使用权价值的时点为2014年,因此对前述第一部分的已实现净收益流入需采用终值计算方法计算为2014年价值,对前述第二部分的未来预计净收益需采用现值计算方法计算为2014年现值。具体计算如下:

本文采用以前年度连云港港口公司净收益的平均增长率1.8%为固定增长率,未来存续期为35年的固定增长率模式来预计连云港港口公司未来35年的历年预计营业净收益现值,2014年该公司的营业净收益为326.85百万元,利用固定增长率复利现值公式:

在折现率为无风险利率4.75%时,计算出未来35年的海域使用权现值为11 282.55百万元。

第三,计算2001年起到2014年间海域使用权已实现净收益流入现值。

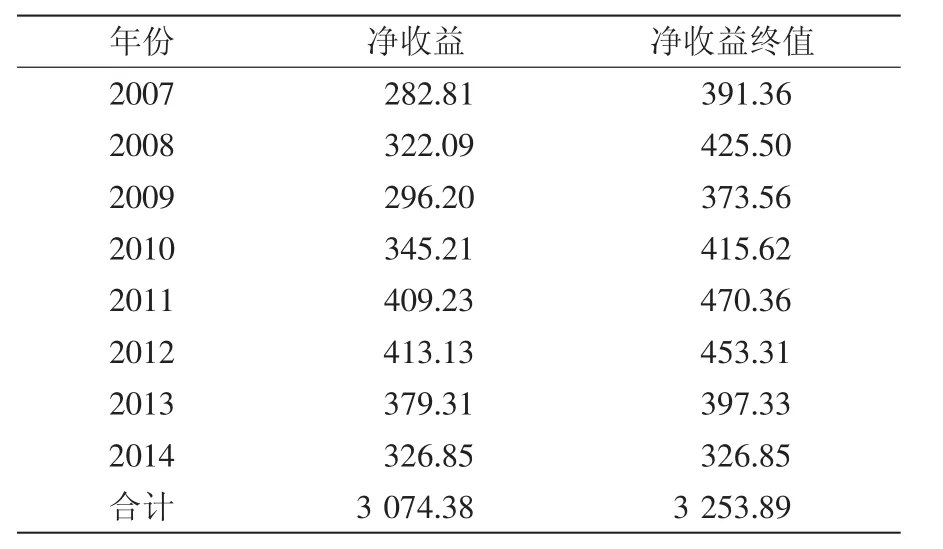

由于连云港港口公司于2007年公开上市,2007年以前的营业收入与营业成本等数据无法获取,因此,本文将2007—2014年连云港港口公司的历年净收益计算为2014年时点的终值,作为海域使用权的总体净收益之一。此处采用的利息率为无风险利率4.75%。由此计算出连云港港口公司2007—2014年海域使用权净收益的2014年终值如表3所示,2007—2014年净收益终值合计为3 253.89百万元。

表3 2007—2014年连云港港口公司海域使用权项目净收益终值Tab.3 The final value of net return of the right to use sea areas of Lianyungang port company from 2007 to 2014 百万元

(2)计算海域使用权取得成本占公司总投资成本的比重。

根据前述数据与公式,海域使用权取得成本占公司总投资成本的比重为7.6%。

(3)计算连云港港口公司海域使用权存续期内的净收益现值总和。

海域使用权净收益2014总现值=(公司2007—2014年海域使用权已实现净收益终值+公司2015—2050海域使用权预计净收益现值)×7.6%=(11282.55+3253.89)×7.6%=14536.44百万元

3.2.5价格波动率确定

本文将连云港港口公司的主营业务收入数据作为价格波动率计算的基础,U2007是公司2006—2007年的价格波动,以此类推得出公司2008—2014年的波动价格。连云港港口公司海域使用权投资价格波动率如表4所示,根据公式(4),可知价格波动率为9.8%。

表4 连云港港口公司海域使用权投资价格波动率Tab.4 Price volatility of sea area use right investment 百万元

3.2.6海域使用权价值计算

由前文可知,连云港港口公司直接与海域使用权相关的未来存续期间收益现值S为14 536.44百万元,项目初期的海域使用权取得成本σX为811.12百万元,无风险收益率r为4.75%,波动率为9.8%,海域使用权未来可存续期限T为35年(12 775天),根据公式(2)和(3)计算可得d1=8.1349,d2=7.555。

由标准正态分布表可知:N(d1)=1,N(d2)=1。

根据公式(1)可计算出连云港港口公司海域使用权的实物期权价值C为14 382.599 5百万元,说明该海域使用权投资项目能为企业带来较高的价值。

[1]崔凤友.海域使用权的物权性分析[J].政法论坛,2001(2):19-22.

[2]贺义雄,吕亚慧,勾维民.海洋资源价格评估的理论与应用研究—以市场法为例[J].辽宁经济,2013(1):72-75.

[3]闻德美,姜旭朝,刘铁鹰.海域资源价值评估方法综述[J].资源科学,2014(4):672-681.

[4]胡家强,刘洋.海域使用权抵押担保法律问题探析[J].中国海洋大学学报,2013(3):23-27.

[5]刘妍.基于实物期权的海域使用权交易模式[J].科技与管理,2011(1):22-25.

[6]戈华清.我国海域使用权制度初论[J].西南政法大学学报,2002(1):37-40.

[7]刘妍.基于实物期权的海域使用权定价研究 [J].价格理论与实践,2013(8):85-86.

[8]张存勇.岸线变化对连云港港口海域水交换的影响研究[J].海洋科学进展,2015(1):31-37.

[9]师玉龙,王娜,张丽,张茜.连云港港口发展战略思考[J].海洋开发与管理,2010(7):87-91.

[10]连云港市统计局.连云港统计年鉴2012[Z].北京:方志出版社,2012(1):65-71.

Research of the Value Evaluation of the Right to Use Sea Areas Based on the Real Option Model—A case study of the of Lianyungang Port sea area

Zhang Tao,Wang Haixiao

(Jiangsu Research Institute of Ocean Resources,Huaihai Institute of Technology,Lianyungang 222000,China)

Value evalution of the right to use sea areas is the foundation of marketization of sea area resources.First,the paper analyses the real option of Right to use seas.And then,it uses the B-S model to evaluate the value of Right to use seas,and takes the Lianyungang Port for example to predict the company′s Port future option value.

right to use seas;value evaluation;real option model;Lianyungang Port

F127

A

2095-1647(2016)01-0027-07

【动态与进展】

2016-01-25

江苏省海洋资源开发研究院基金 [JSIMR201433];连云港市哲学社科基金 [14LKT48];江苏省海洋经济研究中心基金[HJ14004].

张涛,女,博士,教授,主要研究方向为无形资产管理、海洋资源管理。E-mail:524260731@qq.com.