制约我国绿豆生产与贸易问题的研究

2016-10-22孙明威周振亚

孙明威 周振亚

制约我国绿豆生产与贸易问题的研究

孙明威 周振亚

面对制约我国绿豆生产发展的状况,应该增加科学投入、将绿豆纳入轮作补贴、大力发展绿豆深加工、加强行业内部管理。

绿豆虽然属于小宗作物,由于其经济价值高,用途广,对生长环境要求不苛刻,绿豆也是一种扶贫作物。中国是世界主要的绿豆生产国和出口国,在国际市场占有重要份额。近年来,由于替代作物玉米的种植效益不断提高,绿豆主产区播种面积和产量不断下降,2014年我国绿豆产量比2003年下降了42%。从2003年到2014年,中国绿豆出口量略有下降,出口额明显上升;进口量和进口额有温和上涨。中国绿豆的进出口市场较为集中,中国绿豆出口国主要是日本、越南和美国;进口国主要来自缅甸、泰国和印度尼西亚。绿豆种植比较效益低、品种退化、绿豆消费下滑是制约我国绿豆生产发展的重要因素。缅甸等进口国由于种植成本低,导致我国绿豆进口量不断增长,挤压了国内绿豆产业发展空间。

发展现状

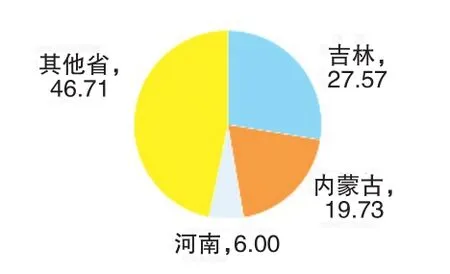

中国绿豆总产量明显下降。2003年—2014年间,中国绿豆产量明显下降(图1),降幅高达41.88%。全国绿豆产量从2003年的118.6万吨下降至2007年的83.2万吨。2008年上升至90.4万吨,2009年又骤降至76.91万吨。在2010年增产至95.4万吨。全国绿豆产量随后逐年下降,2014年总产量仅有68.93万吨,接近2003年总产量的一半。仅2010-2014年间,全国产量降幅已达28%。中国绿豆的主产地主要是吉林和内蒙古,其每年的绿豆产量之和占全国总量的35%-45%。绿豆总产量的下降主要来自吉林和内蒙古,在2003-2014年间,两省的绿豆产量的全国占比所有下降(图2、图3),绿豆产量的减产之和占全国减产总量的63.20%。

图1 2003-2014年吉林、内蒙古及全国绿豆产量(万吨)

图2 2003年全国绿豆产量占比分布(%)

图3 2014年全国绿豆产量占比分布(%)

2003年—2014年间,吉林绿豆产量急剧下跌,降幅高达51%。2003-2008年,吉林的绿豆产量在此期间从32.7万吨降至11.8万吨,共减产20.9万吨。随后逐步增产,2011年增至21.24万吨。截至2014年,吉林绿豆产量又降至16.02万吨。

2003-2014年间,内蒙古绿豆产量,降幅高达62.85%。2009年以前,内蒙古绿豆产量大致在23万吨上下。而2009年的绿豆产量骤降至12.11万吨,几乎是从前平均值的一半。虽在2011年产量有所回升,但在2014年,内蒙古绿豆产量已低至8.69万吨。

由于国家增加对玉米的补贴,大力发展玉米的种植从而替代绿豆的生产是吉林和内蒙古两省绿豆产量大幅下降的原因。在2003-2014年间,吉林的绿豆种植面积略有下降,内蒙古则下滑剧烈,降幅高达66.39%。同一期间,两省扩大玉米种植,玉米种植面积均有明显增加。吉林增长了40.7%,内蒙古增幅高达111.93%,玉米种植面积翻倍。

特征及成因分析

中国绿豆的出口量略有下滑,出口额显著上升。2004-2013年间,中国绿豆出口量略有下降。出口量从2003年的13.8万吨降至2007年的12.2万吨,2009年激增至27.4万吨,主要原因是由于主要进口国印度、越南、印度尼西亚国内大旱绿豆减产从而对我国的绿豆需求大增。随后的2010、2011、2013三年出口量均略低于2009年前平均出口量。

2004-2013年间,中国绿豆出口额呈明显上升趋势。出口额曲线在2007-2010及2012-2013年间高度吻合,在2010-2012年间呈相反变化趋势。

中国绿豆的进口量及进口额呈温和增长趋势。中国海关年鉴中,中国在国际市场上交易的绿豆产品分为两类:种用绿豆和其他干绿豆。由于中国种用绿豆不论是贸易量还是贸易额与其他干绿豆相比微乎其微,故本研究中绿豆代指其他干绿豆。

2004-2013年间,中国绿豆进口量整体趋势有所上扬。2004-2006年逐年小幅下降,自2006年起,中国绿豆进口量年际波动显著,最明显的变化发生于2008-2009年间,降幅高达16倍。进口量的最大值8.0万吨分别出现在2008及2010年,最小值0.5万吨出现在2009年。

中国绿豆的净出口量略有下降。2004年—2013年间,中国为绿豆净出口国,净出口量有小幅下滑。2004年—2006年间净出口量稳定在12.5万吨,2006-2008年间净出口量下降至一半,2009年激增至26.8万吨,2010年猛降至4.2万吨,随后增至10.7万吨。

中国绿豆的进出口价格明显上涨。2004-2013年间,中国绿豆进出口价格有增长显著。2004年—2011年间进出口价格持续上升,从467.9美元/万吨(出口)和303.1美元/万吨(进口)增至最大值1780.7美元/万吨和1052.8美元/万吨,且在2010年出口价格于进口价格之比高达近两倍。在2012年经历明显下降后,2013年回升至1479.5美元/万吨和961.7美元/万吨。总体看,中国绿豆出口价格一直高于进口价格,且二者均成呈上升趋势。可能影响中国绿豆国际价格上涨的因素有包括以下几点:

一是国际贸易中对品质的提高。由于中国对外出口的绿豆品质在提高,或进口国对购买绿豆的品质要求在提高,使得出口价格在显著增长;中国对进口绿豆的品质要求也在不断提高,故进口价格也在不断升高。二是人民币的升值。由于人民币在不断升值,以美元作为国际贸易结算货币时会使得单价增加。且中国劳动力的成本也随人民币的升值而增加,导致绿豆单价的上涨。三是绿豆的品质要求低,价格低。值得注意的是,中国面向日本的绿豆出口价格一直高于越南。2012年以前,面向日本的中国绿豆出口价格与面向越南的比值维持在两倍左右,2012及2013年面向两国的中国绿豆出口价格差值缩小至1.3倍。中国面向日本的绿豆出口价格高于越南主要是由于两国对绿豆的品质要求不同。日本进口绿豆主要用于生豆芽,故对绿豆品质要求较高,而越南进口绿豆主要用于食品加工配料,故对绿豆品质要求较低。四是交通运输便捷,价格低。除2012年外,中国面向缅甸的绿豆进口价格一直低于泰国。由于缅甸与中国云南省接壤,故在产品运输方面存在价格优势。中国面向缅泰两国的进口价格之比基本处于0.5上下,但2006年面向缅甸的绿豆进口价格有所上升而面向泰国的价格有所下降,故2006年面向两国的绿豆进口价格之比升至0.9。五是绿豆产量激增,价格低。2012年中国面向泰国的绿豆进口量猛增至先前水平的13倍左右,且绿豆进口价格突降,此现象应归因于泰国国内绿豆生产情况,具有很强的随机性。

中国绿豆的进出口市场较为集中。2004-2013年间,中国绿豆的出口主要流向亚洲、北美洲及欧洲市场(表1)。亚洲市场的贸易量一直占据总贸易量的75%以上,其中日本作为中国的第一大绿豆出口贸易伙伴,贸易量基本维持在亚洲市场的43%-61%之间。越南是中国第二大绿豆出口贸易伙伴,在亚洲市场的比重为20%-31%之间。美国在与中国有绿豆出口贸易往来的国家中排名第三,占中国绿豆总出口量的比例基本稳定在7%-9%之间。其他贸易国如菲律宾、韩国和荷兰,贸易量年际波动较大。

2004-2013年间,中国绿豆的进口主要来自亚洲和澳洲。亚洲的进口量基本稳定在90%以上,2007和2008两年的中国进口绿豆全部来自亚洲。其中缅甸是中国进口绿豆的最大贸易国,占亚洲市场的贸易量稳定在80%以上。泰国和印度尼西亚为中国第二、第三大绿豆进口贸易国。其他进口地区还包括中国(复进口)、台湾省、印度和法国,贸易量年际波动大。中国绿豆产业发展的影响因素分析

表1 2013年中国绿豆的主要贸易国

由于其经济价值高,用途广,绿豆有“绿色珍珠”的美誉。绿豆作为人们理想的营养保健食品,广泛应用于食品工业、酿造工业和医药工业等。伴随着中国人民生活水平的逐步提高,人们对膳食营养越来越重视,国内对绿豆的需求量稳定增长。同时,国际市场上近几年绿豆价格也有所上涨。故当下的大环境鼓励着中国绿豆产业的发展,然而四个因素正在制约其发展。

一是种植比较效益低。农业部种植司的数据表明,中国绿豆种植面积在2004年达到90万公顷的顶点后,随后逐年下滑,至今只有约55万公顷。由于绿豆价格忽高忽低,加之绿豆等杂粮杂豆的补贴不如主粮,农民种植绿豆的积极性下降。且从投入与产出比上看,种植绿豆的利润要比种植玉米等主粮低很多,很多农民会选择用玉米等效益高的作物替代绿豆增加收入。种植户刘莉静表示3公顷绿豆仅赚4000多元,“还不如出去打工两个月。”且伴随着中国城镇化进度加快,城市郊区的种植面积也受到影响。

二是价格波动较大。由于绿豆属小宗产品,价格容易出现波动。天气和自然灾害、炒家炒作、市场信息不对称以及部分媒体推波助澜等因素都会使绿豆价格波动异常。并且其价格波动具有不可预期性、爆发性和难以干预性的特点。

品种退化。中国生产的吉林白城绿豆、安徽明光绿豆、河北鹦哥绿豆、陕西榆林绿豆等品质享誉海内外。国内绿豆生产在相当长的时期内多使用传统的地方品种,农民自产自销自留种。由于长期重复利用,并未对这些地方优良品种进行选优去劣和提纯复壮,使得许多主要出口品种的粒型、粒色都发生了不同程度的变化,有的性状甚至严重退化。而中国人口众多、土地资源有限,若不能尽快处理绿豆品质出现的下滑问题,绿豆贸易将受到严重阻碍。

产品替代。在2004-2013年间,中国绿豆的总消费量整体呈下降趋势。随着冰激凌、饮料等替代产品的迅猛发展,绿豆在止渴消暑方面的地位正被一步步削弱。由于冰激凌和冰镇的冷饮在功能上同样能起到消暑降温的作用,而家庭煮绿豆汤十分费时,且煮好的绿豆汤不能立刻饮用,以冰激凌和饮料为代表的快餐消费极大程度上替代了费时费力的绿豆,同时也符合当下的消费理念。

政策建议

增加科学投入。绿豆育种、栽培、深加工等科技创新不足,是制约绿豆产业发展的主要制约因素。建议加强绿豆产业科技创新,一是加强绿豆育种,提高绿豆的单产和品质,培育适合机械化的品种;二是加强对名、特、优、稀品种的保护;三是研究绿豆轻简化栽培技术;四是开发绿豆深加工种类如饮品、宠物饲料等实现就地增值,并扩大中国绿豆的海外市场。

将绿豆纳入轮作补贴。为保护农民种植绿豆的积极性,同时实现生态建设,最终提高主粮作物产量,国家应重视杂豆产业的发展。由于豆科类作物具有固氮作用,且生物固氮是大面积提高土壤肥力的有效措施,绿豆是玉米的倒茬作物,为提高我国土壤质量,促进可以持续发展,将绿豆纳入轮作补贴范围。

大力发展绿豆深加工。我国绿豆深加工产业不发达,适销对路的产品开发不足,替代的解暑饮料发展迅速,是造成我国绿豆产业消费不足的重要原因。加强旅游深加工产品的研发投入,开发绿豆饮品,是促进绿豆产业健康发展的重要举措。

加强行业内部管理。为创造效益优势,国家应建立一个运行机制完善、作用发挥显著的绿豆产业组织管理体系。利用有效的管理体系,系统地整合绿豆行业信息,及时对突发行情变化做出反应,减少波动剧烈的价格变化。提供产品出口市场的信息咨询和相关指导,使国内行业能够对国际市场的变化做出准确的反应,进一步提升中国绿豆产品的国际竞争力。同时规范绿豆的市场竞争和国际贸易秩序,减少无序竞争和市场炒作带来的弊端。

(作者单位:孙明威,中国农业大学;周振亚,中国农业科学院农业资源与农业区划研究所)