能源金融视角下国际原油价格对我国金融市场的影响

2016-10-21储蒙马悦婷彭臻

储蒙 马悦婷 彭臻

【摘 要】 作为能源进口与消耗大国,我国依赖国际原油市场的程度不断加深。尤其在能源金融一体化趋向日益显著的背景下,国际原油价格对金融市场的影响作用亦愈发不容忽视。从能源金融视角出发,本文选取2003至2015年的季度数据,构建状态空间变量模型,旨在探究国际原油价格对我国金融市场中的利率、汇率及股价的影响及其变化。实证结果表明,国际原油价格的变化对利率的上升具较明显的正向影响,利率的能源价格弹性波动较大;对汇率影响的弹性为负且波动较缓,对股价影响的弹性亦正。最后,提出稳步推进能源金融、善用货币政策调控、注重能源储备与升级、优化金融市场发展的政策建议。

【关键词】 能源金融 国际原油价格 状态空间变量模型

一、研究背景及意义

顺应国际金融发展新趋向,“能源金融”受到学界关注。能源乃国民经发展动力及关键战略物资,金融则为经济发展之核心。二者由合作逐步走向渗透,关系日益密切。能源产业发展有赖于金融支持,金融业效益增长对能源产业的依赖也持续加深。我国工业化、城镇化持续发展推进,居民对能源消费需求增加等诸多因素促使我国成为原油消耗进口大国。加之国际油价波动明显,能源市场对金融市场的影响作用愈发显著,更需关注其影响及变化。

本文以价格为依托,建立“能源——金融”研究框架,拓宽研究视角。支持能源与金融市场化改革需要针对性,如何抓住能源金融契机为我国经济发展保驾护航?本文对国家政策与战略安全意义重大。

二、国内外文献综述

(一)能源金融概念界定、风险及对策

佘升翔等(2007)界定“能源金融”为能源产业与传统金融体系的融合渗透构成的新系统,包括能源实体与虚拟金融两层面。前者指金融对能源产业的投融资支持,后者为基于能源市场产生的套期保值及投机、投资组合等交易,涉及国际货币市场与能源商品期货、期权市场及相关资本市场。何凌云(2010)将其分为狭义的能源融资与广义(能源与金融信息的关联机制及借此实现融合共生,有效防范过程中的风险)。

学者对能源金融发展中面临的风险予以关注,并定性分析阐述对策。曹银平等(2007)提出企业投资风险、财务风险、法律风险与品牌经营风险,据此健立管理责任体系与三权制衡的投资监控制度。金融市场化程度较低,可能存在因能源金融合作不协调所致的资源浪费(时彩霞2008)。王崇起等(2011)关注市场、管理、信用与法律风险,鼓励能源市场化。综上,能源金融的研究相对充分提供了较全面的借鉴,强调了金融支持能源产业发展的重要贡献。

(二)能源市场对金融市场价格的影响

1.原油价格与股市。相关研究多实证分析油价波动对不同国家及时期的股巿

影响。Jones&Kaul(1996)基于现金流定价模型,以美、加、英、日四国样本研究,结论表明油价显著影响前两国股市。Ciner(2002)考察动态关联,油价的确影响股市报酬且在90年代中更显著。Agrem(2006)借助BEKK模型发现能源对多国股市具波动溢出效应。

2.原油价格与汇率。Yu-chin Chen等(2008)认为由于汇率具预期性与高有效

性,原油价格会由货币市场表现。吴丽华等(2007)认为人民币升值对国际油价影响甚微,反之国际油价上涨对汇率的不利影响逐年加剧。郭智(2007)提出油价经国际收支及国内经济状况对汇率产生影响,方向难断定。

三、能源与金融市场价格:理论与传导路径

(一)供给冲击路径

国际油价波动从原料价格、工资等方面使企业成本变化。油价上涨减少产出、劳动生产率及实际工资,名义工资粘性使劳动需求降低,失业率上升及产出进一步减少,影响上市企业股价。

(二)货币渠道途径

国际油价波动影响宏观经济政策尤其是货币政策调整,对利率、汇率、金融市场和经济运行影响路径如下:1.利率:油价上涨提高名义货币需求,若供应不变则实际余额减少,利率上升抑制投资使经济衰退。为抑制油价冲击后通胀的货币紧缩使衰退加深。2.汇率:原油以美元结算,具金融属性。油价变动直接影响石油输出及进口国间的国际收支与外汇储备,改变汇市供求。3.股市:油价上涨提升一般价格水平,若货币供应不变则实际货币余额降低,利率提高。国家采取紧缩政策,债券投资增加,股价进一步下跌。据股利贴现模型,贴现率与资产价值呈反比。

四、国际原油价格对我国金融市场影响的实证分析

(一)变量选择与数据来源

选取2003至15年间的国际原油价格、人民币贷款基准利率、人民币兑美元汇率、股票价格(上证综合指数)的季度数据。数据依次来源于:东方财富网、中国人民银行、国家外汇管理局网站、证监会官网。

为保证时间序列平稳性,取对数处理。令变量国际布伦特原油价格为ln(g)、利率为ln(i)、汇率为ln(e)、股票指数为ln(p),进行平稳性检验确定单整阶数,为一阶单整变量。

(二)模型设定及结果分析

1.模型设定

本文重点探究国际原油价格对我国金融市场价格的影响效应,通过建立能源与金融市场间的状态空间模型进行分析:

由圖4-1,能源市场国际原油价格变化对利率的影响较明显,利率的能源价格弹性波动起伏。我国逐渐融入世界经济,越来越受国际市场价格影响,国际油价变动在短期会使货币需求增加导致利率上升。而11年之后,我国宏观调控力度及对资源的替代性增强,加之人民币国际化进程推进故弹性变小。

方程②结果为:

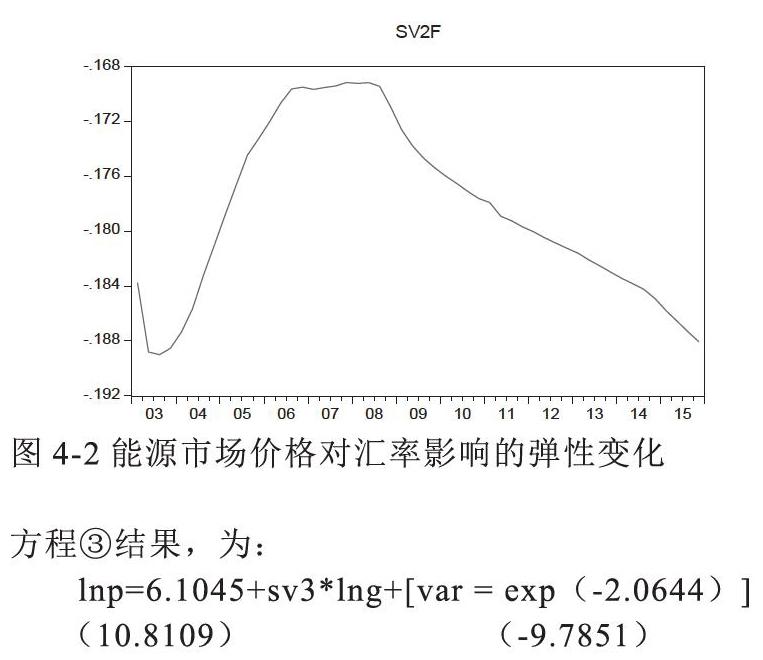

如图4-2不同汇率制度下,油价外部的影响各异。随我国有管理的浮动汇率制度的形成,国际油价会通过贸易及物价传导并行影响汇率。汇率的能源价格弹性为负且 08年后增大,这主要由于自08年金融危机,我国对外开放程度加大,国际油价与汇率的联系日趋紧密。

由弹性变化图4-3,国际油价对股价的影响自06年基本上升,09年至今处于较稳定状态。说明随我国证券市场发展不断完善,国际化程度提升,国际能源价格对股市的影响不容忽视。

五、结论及政策启示

结论:1.能源市场国际原油价格的变化对利率的影响较明显,利率的能源价格弹性在样本期呈现出较大波动;2.汇率的能源价格弹性为负,且08年之后国际原油价格对汇率市场的影响日益明显;3.国际原油价格对股价的影响自06年加大,09年后较稳定。

政策启示:1.稳步推进能源金融一体化纵深发展,基于实证结果所验证的关联性,可考量出台相关支持政策。2.宏观调控层面,灵活使用货币政策。必要时使用利率杠杆,制定合理货币政策促使国民经济良好发展。3.能源战略层面,丰富储备,提升利用效率,倡导新能源产业建设实现能源多元化。4.金融市场层面,优化发展创新监管,提升效率,注重防范潜在风险。

【参考文献】

[1] Segal P. Why Do Oil Price Shocks No Longer Shock? [C]. Oxford Institution for Energy Studies, WPM35, 2007.

[2] 何凌云,刘传哲.能源金融:研究进展及分析框架[J].广东金融学院学报,2009(5):88-98

[3] 何念如,朱闰龙.世界原油价格上涨对中国经济的影响分析[J].世界经济研究,2006(2):47-53.