如何对企业投资项目评价(二)

2016-10-21王东明

王东明

【摘 要】笔者结合工作经验和教学中遇到的实际情况,对企业准备投资上马的项目进行评价解析,运用例题的形式进行解答,且对各种评价方法进行对比,从而让广大财务人员对于项目投资评价决策有一个清楚的认识,有利于提高财务管理的水平。

【关键词】如何;投资项目;评价

假定某公司准备购人一套生产设备用于生产甲产品,该项目的总投资额为300000元,可以使用6年,期末无残值,按直线法计提折旧。预计投入使用后,甲产品的单价为10元/件,单位变动成本为5元/件,年固定成本为(不含折旧)20000元,年销售量为26000件。若公司所得税率为50%,资本成本为10%。

要求:

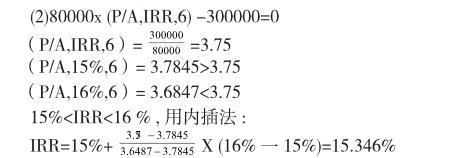

计算该投资方案的净现值

年营业现金净流量=[ (10 -5)×26000 - 20000 - 50000]×(1-50%) +50000

=60000x (1-50%)+50000=80000(元)

NPV= 80000×(P/A,10% ,6) - 300000= 80000×4.3553 -300000= 48424(元)

三、差额内部收益率法的运用:

例题:为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为0),不再增加新的流动资金,采用平均年限限法计提折旧。有关资料如下:

资料1:公司现有的已经使用的设备账面净值是189000元,如果出售可以获得价款收入130000元,将会发生相关费用1000元。结舌继续使用旧设备,第五年末时将得到净残值10000元。

资料2:新项目资料如下:

购置新设备的价值329000元,新设备可以使用5年,到期的净残值50000元。使用A设备可使该公司每年增加息前税前利润50000元。

新

NCF0=-329000

折旧额=(329000-50000)/5=55800

NCF1=50000*(1-25%)+55800=93300

NCF2=93300

NCF3=93300

NCF4=93300

NCF5=93300+50000-(50000-50000)*25%=143300

旧

NCF0=-129000

折旧额=(129000-10000)/5=23800

NCF1=(129000-189000)*25%=-15000

NCF1=0(1-25%)+23800=23800

NCF1=8800

NCF2=23800

NCF3=23800

NCF4=23800

NCF5=23800+10000-(10000-10000)*25%=33800

NCF0=新-旧=-329000-(-129000)=-200000

NCF1=93300-8800=84500

NCF2=93300-23800=69500

NCF3=69500

NCF4=69500

NCF5=143300-33800=109500

-200000+84500(P/F,i,1)+69500(P/A,i,3)(P/F,i,1)+109500(P/F,i,5)

用i=10%时,NPV=-200000+84500*0.9091+69500*2.4869*0.9091+109500*0.6209=-200000+76818.95+157128.43+67988.55=101935.93大于0,说明选的小了,要选大一点。用24%与28%进行比较

用i=24%时,NPV=-200000+84500(P/F,i,1)+69500(P/A,i,3)(P/F,i,1)+109500(P/F,i,5)=-200000+84500*0.8065+69500*1.9813*0.8065+109500*0.3411=-200000+

68149.25+111055.33+37350.45=16555.03

用i=28%时,NPV=-200000+84500(P/F,i,1)+69500(P/A,i,3)(P/F,i,1)+109500

(P/F,i,5)=-200000+84500*0.7813+69500*1.8684*0.7813+1 09500*0.2910

=-200000+66019.85+101454.77+31864.5=--660.88

24% 16555.03

24%+X 0

28% - 660.88

投资报酬率为12%

27.85%大于12%,所以用的新的好

总结:用差额内部收益率法对固定资产进行更新改造时,步骤是:

计算新旧设备各年的现金流量

用新的NCF减去旧的NCF=△NCF

令NPV=0时,计算出△IRR

当IRR>设定Ii,用新的

当IRR=设定Ii,新旧一样好

当IRR﹤设定Ii,用旧的好。

参考文獻:

2015年度全国会计专业技术资格考试辅导教材《财务管理》(中国财政经济出版社)