政府和社会资本合作投资PPP项目的财务分析(一)

2016-12-12杨建军

中国经贸 2016年19期

杨建军

【摘 要】本文拟对政府和社会资本合作投资ppp项目进行财务的可行性进行分析,引用财务管理投资项目的分析方法进行,帮助广大会计人员对ppp项目有一个清楚的认识。

【关键词】政府;社会资本;合作;投资项目;财务分析

本文主要从社会资本方的角度考虑项目在政府付费模式下项目的现金流入和流出,并在此基础上分析项目的投资回报率、投资回收期等基本财务指标。

一、项目投入产出分析

1.资金筹措

某项目建设投资估算为13428.7万元。其中自有资金应占总投的25%(约3357.18万元,其中政府方出资比例为5%,约167.86万元,社会资本方出资比例为95%,约3189.32万元),其余资金由社会资本融资,融资利率为中国人民银行规定的5年以上贷款基准利率(4.90%)。项目投资使用计划与资金筹措如表1所示。

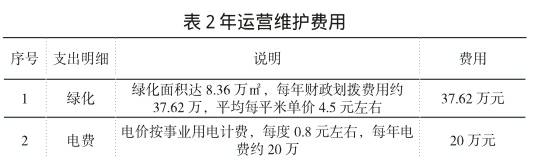

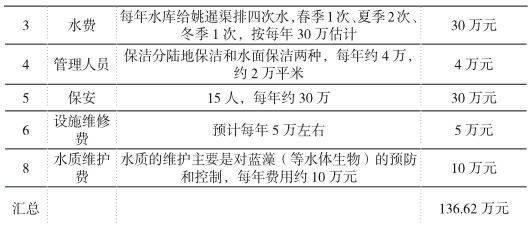

2.运营维护费用

运营维护费用主要包括绿化费用、水电费、陆地保洁和水面保洁费用、保安费用、维修费用及水质维护费用等,年运营维护费用约为136.62万元,单价约为31.05万/年/公里(内含管理费),不含不可预见费(如:超过可控范围的雨水造成河提、绿化等设施的损坏而发生的建设修复费用)。费用明细详见表2。

由于本项目的投资规模为估算数,因此本财务模型仅作为政府付费时的参考依据(存在误差)——在财务测算时,对运营维护支出费用采取不上浮的处理方式;在项目实际操作时,运营维护费用的具体支付金额应根据项目合同的约定及运营期调价机制进行处理。