劳务派遣企业增值税纳税筹划研究

2016-10-21周志勇

周志勇

(广东海洋大学寸金学院,广东 湛江 524094)

劳务派遣企业增值税纳税筹划研究

周志勇

(广东海洋大学寸金学院,广东湛江524094)

首先介绍了劳务派遣用工模式,然后分别梳理了“营改增”前后劳务派遣企业的营业税政策和增值税政策的处理差别及渊源,最后从纳税人身份和具体纳税方法两个角度分析“营改增”后劳务派遣企业如何纳税筹划,并得出相应的研究结论。

增值税;劳务派遣企业;纳税方法;纳税身份

1 劳务派遣服务概述

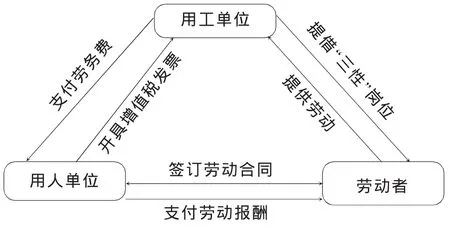

劳务派遣是指由劳务派遣服务企业(用人单位)与劳动者签订劳动合同、建立劳动关系,并支付劳动报酬(包含工资、薪金和社会保险和住房公积金等,但不含福利费),前者派遣后者到实际用工单位从事临时性、辅助性或者替代性(以下简称“三性”)工作,再由其用工单位向劳务派遣企业支付劳务费(包括劳动者的工资薪金、社会保险费和公积金以及劳务派遣企业的服务费,但不含福利费)的一种用工模式,见图1。

图1 劳务派遣用工模式

被劳务派遣的劳动者工作分派、日常监督管理、业绩考核与报酬决定、奖惩等管理权限一般都在用人单位,劳务派遣企业不直接就劳动者向用工单位提供的“三性”劳动承担责任,因此劳务派遣企业的收入确认和计量一般是采用净额法,即仅就实际取得的服务费确认为收入,而替用工单位支付给劳动者的工资薪金、社会保险和住房公积金等按暂收代付项目处理。所以,这为后面的税务处理提供了现实的理论依据。

劳务派遣企业按用工单位的薪酬标准,每个月定期给劳动者发放工资、缴纳社会保险和住房公积金等。在每个月发工资之前,劳务派遣企业一般要把计算好的劳动者工资表(包括应发工资、个人应承担的社会保险和住房公积金、个人所得税、实发工资等项目)发给用工单位审核,用工单位确认无误后才将支付给劳动者的工资薪金、用工单位负担的社会保险和住房公积金,再加上应付给劳务派遣企业的服务费转账给劳务派遣企业。劳务派遣企业代发完毕劳动者工资后,每位劳动者都将领取按上述工资表所列金额的工资条。

2 “营改增”前劳务派遣企业营业税政策

按原来财政部、国税总局《关于营业税若干政策问题的通知》(财税[2003]16号)规定,劳务派遣企业可实行营业税“差额征收”政策,即“劳务公司接受用工单位的委托,为其安排劳动力,凡用工单位将其应支付给劳动力的工资和为劳动力上交的社会保险(包括养老保险、医疗保险、失业保险、生育保险、工伤保险等)以及住房公积金统一交给劳务公司代为发放或办理的,以劳务公司从用工单位收取的全部价款减去代收转付给劳动力的工资和为劳动力办理社会保险及住房公积金后的余额为营业额”[1]。

劳务派遣服务是用人单位将劳动者派遣到用工企业并为之提供服务,其标的是“劳动力的输出”,这种行为在税法上将其定性为“提供劳务”,需要缴纳营业税,属于营业税税目下的“服务业”,按5%的税率计税。但是,劳务派遣企业实行营业税“差额征收”必须同时具备五份佐证资料:与用工单位的合同、劳务发票、支付工资的工资单转账支票的复印件、缴纳的社会保险费、被派遣劳动者花名册,齐全并且内容统一[2]。

3 “营改增”后劳务派遣企业增值税政策

3.1增值税一般纳税人身份的劳务派遣企业

劳务派遣企业提供的是一种人力资源服务,根据《营业税改征增值税试点实施办法》,劳务派遣服务属于“现代服务—商务辅助服务—人力资源服务”,所以增值税一般纳税人提供劳务派遣服务,按财政部、国税总局《关于全面推开营业税改征增值税试点的通知》(以下简称“财税[2016]36号文”)的有关规定[1],以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税,可以开具税率为6%的增值税专用发票。增值税一般纳税人也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法,按5%的征收率计算缴纳增值税,开具增值税普通发票。对于代用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票[3]。

3.2增值税小规模纳税人身份的劳务派遣企业

增值税小规模纳税人提供劳务派遣服务,按照财税[2016]36号文的有关规定[4],以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税,开具增值税普通发票,或者提请主管税务机关代开征收率为3%的增值税专用发票。

增值税小规模纳税人也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税,开具增值税普通发票。向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票[3]。

4 “营改增”后劳务派遣企业纳税筹划

4.1纳税人身份筹划

假设1,劳务派遣企业当期提供劳务派遣服务取得不含增值税的销售收入为x,若当期购进货物、劳务、服务等,若取得合法的扣税凭证,可以抵扣的增值税进项税额为y,则作为增值税一般纳税人实行一般抵扣计税方法,应纳税额=当期销项税额-当期进项税额=x×6%-y;作为增值税小规模纳税人实行简易计税方法,应纳税额=销售额×征收率=x×3%;令:x×6%-y=x×3%,解得:y/x=3%。

由于劳务派遣服务企业可以选择纳税人的身份,所以:预测“当期可抵扣的增值税进项税额/当期不含税的销售收入”大于3%时,选择增值税一般纳税人身份;预测“当期可抵扣的增值税进项税额/当期不含税的销售收入”小于3%时,选择增值税小规模纳税人身份;预测“当期可抵扣的增值税进项税额/当期不含税的销售收入”等于3%时,选择增值税纳税人的何种身份均无差别。

4.2纳税方法筹划

4.2.1增值税一般纳税人身份的劳务派遣企业

假设2,劳务派遣企业当期提供劳务派遣服务取得不含增值税的总销售收入为x=x1+x2,其中代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计为x1,劳务派遣企业收取的服务费为x2;若当期购进货物、劳务、服务等,若取得合法的扣税凭证,可以抵扣的增值税进项税额为y,则作为增值税一般纳税人实行一般抵扣计税方法,x1、x2均可以开具税率为6%的增值税专用发票,应纳税额=当期销项税额-当期进项税额=x×6%-y=(x1+x2)×6%-y;作为增值税一般纳税人实行差额简易计税方法,x1只能开具增值税普通发票,x2开具征收率为5%的增值税普通发票,应纳税额=差额销售额×差额征收率=(x-x1)×5%=x2×5%;令:(x1+x2)×6%-y=x2×5%;解得:y=6%×x1+1%×x2。

预测当期可抵扣的增值税进项税额大于“当期代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计×6%+劳务派遣企业收取的服务费×1%”时,应选择一般抵扣计税方法;预测当期可抵扣的增值税进项税额小于“当期代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计×6%+劳务派遣企业收取的服务费×1%”时,应选择差额简易计税方法;预测当期可抵扣的增值税进项税额等于 “当期代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计×6%+劳务派遣企业收取的服务费×1%”时,选择何种计税方法均无差别。

由于劳务派遣企业属于劳务输出型企业,进项税额一般不多,很难超过“当期代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计×6%+劳务派遣企业收取的服务费×1%”,所以增值税一般纳税人的劳务派遣企业倾向于选择差额简易计税方法。

4.2.2增值税小规模纳税人身份的劳务派遣企业

假设3,劳务派遣企业当期提供劳务派遣服务取得不含增值税的总销售收入为x=x1+x2,其中代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计为x1;劳务派遣企业收取的服务费为x2;则作为增值税小规模纳税人实行简易计税方法,x1、x2均可以开具征收率为3%的增值税普通发票或者请主管税务机关代开征收率3%的增值税专用发票,应纳税额=销售额×简易征收率=(x1+x2)×3%;作为增值税小规模纳税人实行差额简易计税方法,x1只能开具增值税普通发票,x2开具征收率为5%的增值税普通发票,应纳税额=差额销售额×差额征收率=(x-x1)×5%=x2×5%;令:(x1+x2)×3%=x2×5%;解得:x1/x2=2/3。

当“代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计/劳务派遣企业收取的服务费”大于2/3时,选择差额简易计税方法;当“代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计/劳务派遣企业收取的服务费”小于2/3时,选择简易计税方法;当“代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计/劳务派遣企业收取的服务费”等于2/3时,选择何种计税方法均无差别。

事实上,“代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计/劳务派遣企业收取的服务费”不仅大于2/3,通常都大于1,所以作为增值税小规模纳税人的劳务派遣企业一般选择差额简易计税方法。

主要参考文献

[1]季邵华.劳务派遣和劳务外包财务处理区别对比[J].新会计,2014 (7):41-42,48.

[2]时继祥,郭君,汤嘉昀.劳务派遣企业税收征管现状调查报告[J].天津经济,2013(6):47-49.

[3]财政部、国家税务总局.关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知(财税[2016]47号)[Z].2016-04-30.

[4]财政部、国家税务总局.关于全面推开营业税改征增值税试点的通知(财税[2016]36号)[Z].2016-03-24.

10.3969/j.issn.1673-0194.2016.19.073

F810.42

A

1673-0194(2016)19-0128-03

2016-06-20

广东海洋大学寸金学院2014年度院级质量工程项目(CJ2014008);广东省教育研究院2015年度教育研究课题(GDJY-2015-D-b019)。