机构投资者真正起到治理作用了吗?

——来自沪深A股上市公司的经验证据

2016-10-21周柯妤

周柯妤,林 泉

(浙江工商大学 会计学院,杭州 310018)

机构投资者真正起到治理作用了吗?

——来自沪深A股上市公司的经验证据

周柯妤,林泉

(浙江工商大学会计学院,杭州 310018)

以2007-2013年机构持股的沪深A股上市公司的有关数据为样本,实证研究了机构投资者是否真正起到了治理作用。研究发现:(1)机构投资者能够显著增加管理层薪酬。(2)机构投资者能够改善董事会领导权结构,即降低两职合一的可能性。(3)机构投资者能够降低代理成本。(4)机构投资者能够提升公司价值,包括改善财务绩效和提升市场价值。

机构投资者;管理者薪酬;两职合一;代理成本;公司价值

1 引言

与西方相比,我国资本市场虽然起步较晚,但在监管当局相关政策和法律法规的保护下,机构投资者的资金规模和持股比例都有了较大幅度的提升,其作为大股东逐渐在公司经营决策过程中有了一定的话语权。但是,机构投资者真正起到治理作用了吗?

目前学术界存在三种关于机构投资者参与公司治理效应的观点。机构投资者有效监督假说认为机构投资者是长期投资者,其有动机去积极参与并改善公司治理。此外,部分学者的研究发现机构投资者并不能起到积极的治理作用,有时甚至会给公司带来不利影响。因此机构投资者对于公司的治理效应尚无定论。

本文选用2007-2013年我国沪深A股上市公司作为研究样本,以管理层治理和董事会治理这两大内部治理机制的核心作为衡量公司治理的代理变量,实证检验了我国机构投资者持股对公司治理的影响。本文可能的研究贡献:(1)丰富对于机构投资者这一重要的外部治理机制的理论认识,具有一定的理论意义;(2)有助于解决我国特殊制度背景下关于机构投资者的研究和公司治理的研究中的问题,具有一定的现实意义。

2 理论分析与研究假设

相比西方国家,我国上市公司高管股权激励较低,而合理的薪酬契约可以激励管理层更努力地为股东服务,从而缓解二者之间的利益冲突(伊志宏 等,2011)。因此提出假设:

H1:机构投资者能够提高高管薪酬水平。

两职合一会导致总经理的权力膨胀以及总经理自我监督,不利于董事会有效地履行其职责,从而会降低董事会的治理效率和公司绩效(Pound,1992)。因此提出假设:

H2:机构投资者能够降低两职合一的可能性。

我国资本市场起步较晚,投资者保护不足,而有效的治理机制可以缓解股东与管理层之间的代理问题。而机构投资者是一种有效的外部治理机制。因此提出假设:

H3:机构投资者能够降低代理成本。

机构投资者有效监督假说认为,一方面,机构投资者具有个人投资者不具备的专业、信息、资金和规模优势,其有能力参与和改善公司治理;另一方面,机构投资者的持股规模越大,其自身利益与公司价值息息相关,所以他们有动力去发挥治理作用。根据有效监督假说,我们可以合理推测,机构投资者参与公司治理可以提升公司价值。因此提出假设:

H4a:机构投资者能够改善公司财务绩效。

H4b:机构投资者能够提高公司市场价值。

3 研究设计

本文选择2007-2013年沪深两市的A股上市公司为研究对象,并对数据进行一定的处理。根据以往的文献,我们控制了财务杠杆(lev:年末负债合计/年末资产总额)、公司规模(lnsize:公司资产总额取自然对数)、成长性(growth:营业收入增长率)、流通股比例(liuratio:已流通股份/股份总数)、董事会规模(dong:董事会的董事人数)、独立董事比例(indd:独立董事人数/董事会总人数)、实际控制人类别(type:国有控股为0,非国有控股为1)、第一大股东持股比例(cr1:第一大股东持股数/股本总数)对被解释变量的影响,同时采用固定效应模型对公司和年度的固定效应加以控制。

本文以前一期机构持股比例(instt-1:整体机构持股占流通A股的比例)作为解释变量,以高管薪酬水平(lnpay:“金额最高的前三名高管的报酬总额”的自然对数)作为被解释变量来检验机构投资者持股是否对高管薪酬产生影响,构建模型(1):

以两职合一(dual:当董事长和总经理两职合一时取 1,否则取0)作为被解释变量来检验机构投资者持股是否对两职合一产生影响,构建模型(2):

以代理成本(tat:总资产周转率,其值越高则表明代理成本越低)作为被解释变量来检验机构投资者持股对代理成本的影响,构建模型(3):

以公司价值 (财务绩效指标ROA和EPS以及市场价值指标Tobin Q)作为被解释变量,检验机构投资者持股对财务绩效和市场价值的影响,分别构建模型(4)-模型(6):

4 实证研究

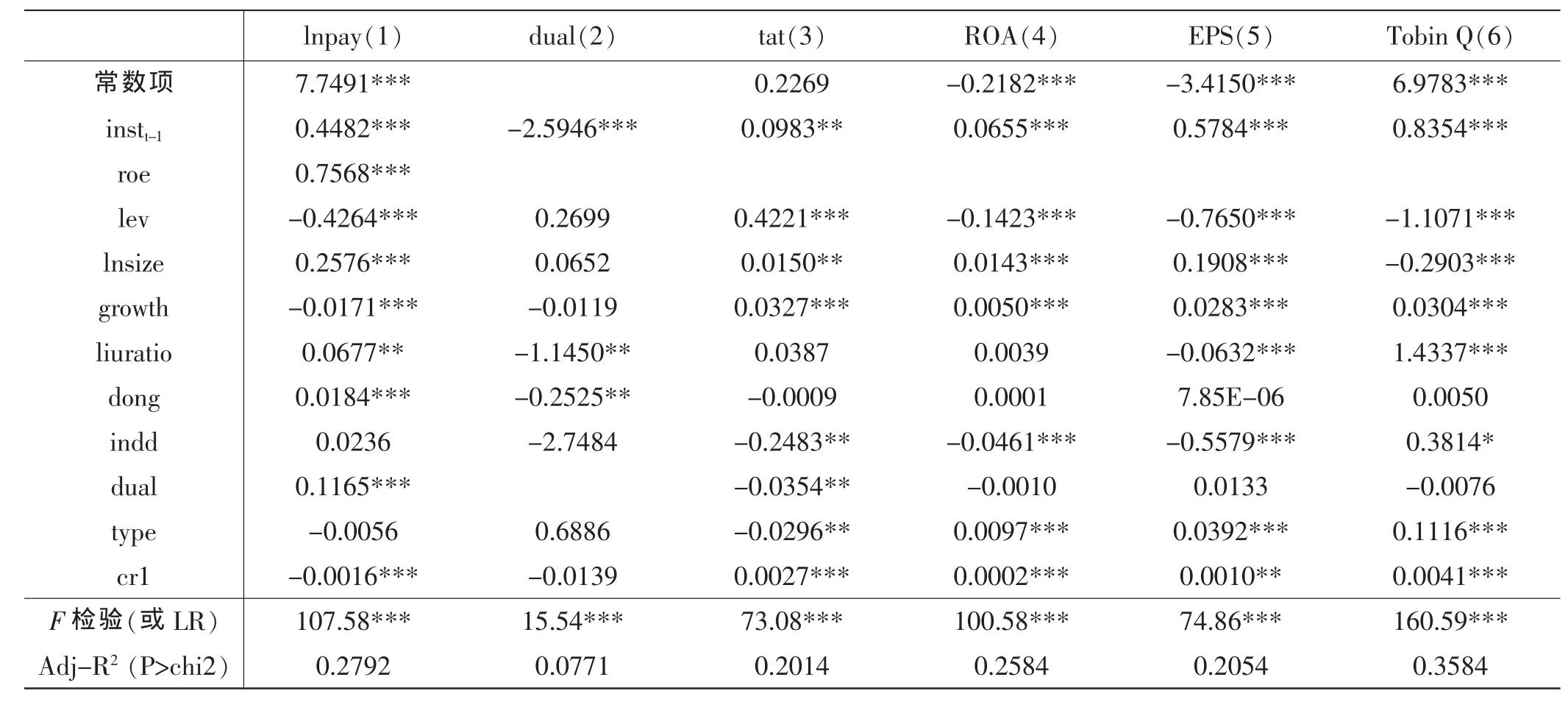

本文实证结果如表1所示。关于机构投资者持股与高管薪酬水平的关系研究,我们按照模型(1)进行多元线性回归分析,表1第1列结果显示前一期机构持股比例(instt-1)和当期高管薪酬(lnpay)在1%的水平上显著正相关,说明机构投资者介入了公司治理,并能显著增加公司的管理层薪酬,证明了假设1。

关于机构投资者持股与两职合一的关系研究,我们按照模型(2)进行logit回归分析,实证结果显示,前一期机构持股比例(instt-1)和当期两职合一(dual)在1%的水平上显著负相关,表明机构投资者的介入能够显著改善董事会领导权结构。结果与假设2一致。

关于机构投资者持股与代理成本的关系研究,我们按照模型(3)进行多元线性回归分析,实证结果显示前一期的机构持股(instt-1)与当期资产周转率(tat)在5%的水平上显著正相关,表明,随着机构持股比例的增加,公司的资产周转率加快,代理成本降低,证明了假设3。

关于机构投资者持股与公司财务绩效的关系研究,我们按照模型(4)进行多元线性回归分析。当财务绩效以ROA衡量时,表1第4列和第5列结果显示,前一期机构持股比例(instt-1)和当期财务绩效指标(ROA及 EPS)均在 1%的水平上显著正相关,这表明机构投资者参与公司治理能够显著改善公司的财务绩效,证明了假设4a。

表1 各模型回归结果汇总

关于机构投资者持股与公司价值的关系研究,我们按照模型(6)进行多元线性回归分析,实证结果如表1第6列所示,前一期机构持股比例(instt-1)和当期市场价值(Tobin Q)在1%的水平上显著正相关,表明机构投资者参与公司治理能够显著提高公司的市场价值,这一结果验证了假设4b。

5 研究结论

本文实证研究了机构投资者是否真正起到了治理作用,研究发现我国的机构投资者能够改善管理层薪酬激励机制和董事会这两大内部治理机制,提高公司治理水平,降低委托代理成本,并最终提升公司价值。

因此,本文提出如下政策建议,以期保护和发展机构投资者,推动其更充分地发挥其治理作用:(1)应完善相关法律法规,从制度上保护和引导机构投资者参与公司治理;(2)提高市场准入度,适度增加机构投资者的持股比例,以激励机构投资者形成长期价值投资理念,从而从制度上为他们发挥治理作用创造条件。(3)积极培育多元化的机构投资者,完善机构投资者的发展结构。(4)完善机构投资者的内部治理。机构投资者应该完善其内部治理结构,重视对其长期投资价值的考核,积极监督上市公司治理以获得长期利益最大化。

主要参考文献

[1]伊志宏,李艳丽,高伟.市场化进程、机构投资者与薪酬激励[J].经济理论与经济管理,2011(10):75-84.

[2]Pound J.On the Motives for Choosing a Corporate Governance Structure:A Study of Corporate Reaction to the Pennsylvania Takeover Law[J]. Journalof Law,Economics&Organization,1992,8(3):656-672.

10.3969/j.issn.1673-0194.2016.19.005

F233

A

1673-0194(2016)19-0013-02

2016-06-07