机构投资者、异质信念与股市波动性

2016-10-20张颖

张颖

【摘要】股市的波动程度对资本市场的健康发展是具有一定影响的。为了稳定股市波动,我国引入超常规发展机构投资者的策略。本文从行为金融学的角度出发进行机构投资者与股市波动率之间的理论分析并就此引出投资者异质信念的概念并提出了四个基本假设猜测机构投资者、投资者异质信念与股市波动三者之间的关系。实证结果表明机构投资者能降低股市波动性,且投资者异质信念是机构投资者影响股市波动率的部分中介变量。

【关键词】机构投资者 投资者异质信念 股市波动率

异质信念的产生是由于投资者并不是完全理性的,他们对未来股票价格的预期存在不同的意见,但是在限制卖空的情况下,股票的市场价格就会因为异质信念的存在而高于它真实的价值,未来收益降低,在这种情况下投资者异质信念与股票未来的收益呈现负相关关系,Miller(1977)。Harrison,Kreps(1978)认为乐观的投资者,一般会选择长期投资,短期的价格波动并不会让他们很在意。而对于悲观的投资者,价格的变化会让他们很敏感。这样就会由于再出售期权而使得股票的价格高于真实价值。机构投资者理性的投资行为能够在整体上抵消中小投资者不理性引起的股市的波动从而稳定股价Edwards&XinZhang(1998)。另外,机构投资者在进行投资的时候较少的受噪音影响加之机构投资者的交易行为就会使得这支股票股票产生一个较小的波动率Zweig(1973)。

一、理论分析与研究假设

(一)机构投资者与异质信念

异质信念的产生主要来源于资本市场中的信息不对称以及投资者自身的不同情况。机构投资者以及中小投资者在做出投资决策时很大程度上是依据上市公司披露的信息。资本市场中的信息不对称程度越高,投资者之间的异质信念也会越高。当一家上市公司中引入越来越多的机构投资者时,不仅机构投资者自身有意愿提高这家公司的信息披露程度,作为上市公司的经营者也会有动力提高自身的信息透明度。当机构投资者持有一家公司股票的比例越来越高时就会增加上市公司的信息披露程度,减少内部人与机构投资者、机构投资者与中小投资者、中小投资者与中小投资者之间的信息不对称情况,降低资本市场中投资者的异质信念。因此,本文提出如下假设1:机构投资者持股比例与投资者异质信念之间呈现负相关的关系

(二)异质信念与股市波动性

不同的投资者由于自身条件的不同,在信息收集、信息处理等方面的能力不同,在进行投资时所持有的信念也是有所不同的,投资者的信念决定了其投资决策。由于每位投资者从资本市场中获取的信息是不一样的,而且并不是每位投资者都能获取关于公司真实价值的有效信息,投资者会依据自身获取的信息做出投资决策,那么这些没有获取真实信息的投资者就会产生噪音交易。噪音交易会导致股价连续上涨或者下跌从而形成股价泡沫。假设2:异质信念与股市的波动性之间存在正相关的关系。

(三)机构投资者与股市波动性

构投资者拥有更加专业的投资团队、管理模式,机构投资者收集、分辨、处理信息的能力强于个人投资者,他们在进行投资时能够深度透析股票的价值是被高估还是低估,表现的更加理性。随着资本市场规模以及参与主体的不断调整,机构投资者在资本市场中所占的比例越来越大,机构投资者的投资决策更加理性且偏向长期投资,因此,机构投资者的增加会因为理性投资而直接减弱股市的波动性。假设3:机构投资者的增加可以降低股市的波动性

(四)异质信念的中介效用

到目前为止国内外大多数理论都认为机构投资者是直接通过上述理性投资直接影響的股市波动性,通过前文的分析我们发现机构投资者由于自身的专业性即理性的投资行为和上市公司股东的角色,有能力并且有动力改善上市公司的信息披露质量从而降低投资者之间的异质信念,而投资者异质信念又是影响股市波动的重要影响因素。因此,我们在这里认为机构投资者对股市波动的影响是可以通过投资者异质信念的中介效应传递给股市波动的。假设4:投资者异质信念是机构投资者与股市波动性之间的中介变量

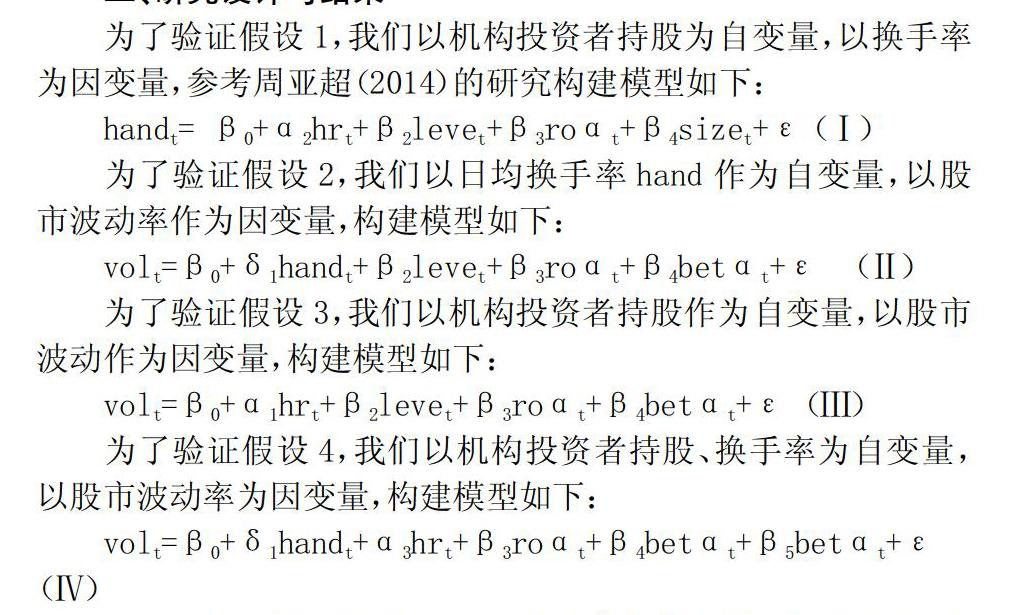

二、研究设计与结果

本文的的研究对象为2008年之前上市的A股市场中的公司,研究区间为2008年至2014年,以半年度数据为准,数据频率为15期。在此,我们需要借鉴中介效应检验的方法(Baron & Kenny, 1986; Judd & Kenny, 1981; 温忠麟, 张雷, 侯杰泰, 刘红云, 2004),模型通过(Ⅰ)、(Ⅲ)、 (Ⅳ)逐步回归来得出最终的结论。其中:hr指机构持股是各类机构投资者持股比例之和;hand指投资者异质信念由换手率表示;vol指股市波动率是股票收益率的标准差;roa为总资产净利率;cs指流通股占总股本比例;leve指资产负债率;beta指系统性风险;size指公司规模。

回归结果表明机构投资者(hr)与股市波动率(vol)之间的系数为负有显著的负相关性,投资者异质信念(hand)与股市你波动率(vol)之间显著正相关,机构投资者(hr)与投资者异质信念(hand)之间显著负相关。按照中介效应检验的方法,首先观察模型Ⅰ中机构投资者(hr)的系数,由于α1是显著的,α2与δ2均是显著的,且模型(Ⅳ)中hr的系数α3小于模型(Ⅲ)中hr的系数α1,说明投资者异质信念起部分中介效用,在机构投资者持股对股市的影响过程中,机构投资者是一个部分中介变量,这就验证我们的假设H4.选择修正后的日均换手率来进行平稳性检验,结果并没有发生实质性的变化。由此可见,机构投资者具有稳定股市波动性的作用,且机构投资者影响股市波动有一部分是通过投资者异质信念传播的,我国一直坚持的发展机构投资者的主张对于资本市场的发展是有益处的。

参考文献:

[1]Miller E M.Risk,uncertainty and , divergence of opinion.Journal of Finance,1977,(4).

[2]Harrison J.M. and Kreps D.M. Invester Behavior in a Stock Market with Heterogeneous Expectations.Quarterly Journal of Economics,1978,(2).

[3]Franklin R.Edwards and Xin Zhang,Mutual Funds and Stock and Bond Market Stability.Journal of Financial Services Research,1998.

[4]Zweig,M.E.,An Investor Expectations stock predictive Model using closed -End fund premiums .The Journal of Finance ,1973.

[5]Delong,J.B., Shleifer,A.,Summers,L.H. And Waldmann,R.J., Noise Trader Risk in Financial Markets,The Journal of Political Economy, 1990.