基于公司代理视角的机构投资者治理行为研究

2016-12-17彭丁郑蓉

彭丁+郑蓉

【摘 要】 基于我国上市公司面临的代理问题从机构投资者的视角探究了其在公司治理中的行为。研究发现:在所有权与经营权相分离的情形下,机构投资者通过补位的行为能够降低公司债权人与管理层、股东与管理层之间的代理冲突;当公司股权集中且存在控股股东的背景下,机构投资者采取股权制衡的行为能够缓解公司控股股东与中小投资者之间的代理冲突。研究结论表明,机构投资者在公司治理中能够积极有效地发挥治理作用以解决公司的代理问题并改善公司的治理状况。

【关键词】 代理问题; 机构投资者; 公司治理

【中图分类号】 F276.6 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0045-04

一、引言

公司制企业是现代企业制度的高级形式,与个人业主制企业和合伙制企业不同,所有权与经营权的分离导致公司所有者并不能对公司经营者的经营、管理与决策亲力亲为。一方面,作为委托者的股东不能直接有效监督公司的经营管理行为,而作为有限理性经济人的代理者——公司管理层容易诱发潜在的道德风险;另一方面,股东与公司之间信息不对称会造成委托者无法客观真实评判公司的价值从而导致其逆向选择。所有者与经营者之间的委托—代理关系引发公司道德风险与逆向选择成为常态并产生代理成本,这就是Berle和Means(1932)[ 1 ]所提出的现代公司治理亟待解决的第一类代理问题。

最近的研究证实无论在发达市场国家还是新兴市场国家,公司股权往往集中于少数人之手,控股股东谋求控制权私利的隧道行为如关联交易、资源转移与相互保险导致公司控股股东侵害中小股东的利益并产生严重的代理冲突(Shleifer and Vishny,1997;La Porta et al.,1999、2002)[ 2-4 ],上述治理问题即是现代公司治理面临的第二类代理问题。基于我国上市公司国家控股以及股权分置改革全流通时期的特殊制度背景,国有控股一股独大、全流通下大股东的减持行为诱发控股股东与中小股东之间产生代理冲突,从而导致公司治理状况欠佳。

我国面临新兴转型的制度背景,资本市场发展不完善、信息披露不充分、股权结构不合理等问题导致公司治理状况欠佳,如何有效缓解公司制企业面临的上述两类代理问题成为公司治理的重中之重,这也是改善上市公司治理结构、保护中小投资者权益、有效提升公司经营业绩的关键所在。近年来,随着资本市场的快速发展,以证券投资基金、全国社保基金、证券公司、保险公司、合格境外机构投资者(QFII)为代表的机构投资者发展迅猛,在经历了早期探索(1991—1996年)、试点发展(1997—2004年)、快速发展(2005年至今)三阶段后,其管理的资产规模及持股比例逐年提升,并在公司治理中发挥了举足轻重的作用。中国证监会原主席郭树清在2013年全国证券期货监管工作会议上表示,截至2012年底,专业机构投资者持有流通A股市值比例达到17.4%。基于机构投资者在公司治理中越来越重要的影响力以及公司制企业面临的上述代理问题,机构投资者在公司治理中能否缓解公司面临的代理冲突?在两权分离的情形下,机构投资者能否抑制公司所有者与经营者之间的代理冲突?基于公司股权集中的制度背景,机构投资者能否缓解公司控股股东与中小股东之间的代理冲突?本文的研究将首次从机构投资者的视角探究其能否在公司治理中发挥重要作用,以缓解公司面临的上述代理问题,这将从全新的视角完善机构投资者与股权结构在公司治理中的相关内容。

二、上市公司面临的代理问题

(一)两类所有者与经营者的代理问题

所有权与经营权两权分离所产生的代理冲突是所有者与经营者之间的代理冲突,即公司面临的第一类代理问题。从公司制企业融资方式分析:向企业提供间接融资的所有者——债权人与提供直接融资的所有者——股东与公司所形成的债务契约和权益契约均是导致公司委托人与公司代理人形成代理冲突的导火索。

从企业债务融资来看,公司向金融机构借款形成间接融资,银行作为债权委托人将资金借用企业供公司管理层经营使用,银行等间接金融机构作为债权人凭借债务契约对借款人拥有了求偿的索取权。然而我国公司治理模式同德日治理模式的本质区别在于银行等间接金融机构极少参与到公司治理之中。上述弊端导致公司管理层并不遵照借款的详细用途、使用期限筹划与使用资金,而信息不对称又导致债权人无法有效甄别企业的经营行为。因此,债权人与管理层之间的委托代理关系引发双方产生严重的代理冲突并影响债权人放款的安全性与收款的可行性,并最终形成坏账。

从企业直接融资来看,公司通过证券市场公开发行股票以募集权益资本,股东作为权益委托人将资金投入企业备公司永久性经营使用,仅享有剩余索取权。与债务契约定期偿付本息要求不同,企业通过发行股票直接融资并不需应对还本付息的风险,即企业在无限期内享有资金的使用权(除非公司破产清算)。然而,信息不对称成为股东与管理层之间产生逆向选择与道德风险的罪魁祸首。股东作为所有者并不参与公司的经营与治理,因此极少实地了解公司的发展现状,而管理层为了自身的利益诉求会谋取经营权私利以损害股东利益,股东与管理层之间目标的不一致与分歧产生了较为严重的代理冲突并影响公司的正常经营发展。

债权人与管理层、股东与管理层之间产生委托代理问题的根源在于资金所有者与资金使用者在公司委托—代理目标上的不一致性,然而上述两类代理冲突的严重性存在明显区别。首先,相对于直接融资,无论是短期间接融资还是长期间接融资均有明确的偿还期限,这在一定程度上抑制了管理层的代理行为,如过度投资、募投项目延迟。其次,相对于公开发行股票的直接融资方式,银行借款需要偿还本息,这在一定程度上形成借款约束以抑制管理层的经营权私利。最后,相对于股东仅享有剩余索取权,债权人享有索取权的权利能够约束管理层的不端行为。综上可知,与债权人和管理层之间的代理冲突相比,股东与管理层之间的代理问题更为严重。

(二)股东之间的代理问题

在新兴市场国家,股权较为集中的现象容易引发控股股东与中小股东之间产生代理冲突(Claessens et al.,2000;王如燕等,2015)[ 5-6 ],而公司控股股东与中小投资者之间的代理问题也成为现代公司治理的关键所在(杨海燕等,2012)[ 7 ]。在我国,资本市场建立的初衷是为国有企业改制而服务的,因此,国有控股上市公司占据很大比重。时至今日,股权分置改革已迈入全流通时代,但为了确保国有公司绝对控股地位,控股股东往往不会减持。另外,非国有公司内部人控制现象非常严重,公司的控股股东往往兼任公司的高级管理人员,两职合一引发的内部人控制冲突往往导致公司控股股东与中小股东的利益相背离。而我国上市公司“一股独大”的格局决定了控股股东在公司经营发展中有着举足轻重的话语权与投票权,加之上市公司多为金字塔控制权结构,大股东往往通过定向增发、关联交易、恶意分红、资金占用等手段进行利益输送以谋取控制权私利。控股股东的上述恶意诉求侵害了中小股东的利益,并影响了公司的经营发展与治理绩效,导致控股股东与中小股东之间产生非常严重的代理冲突。

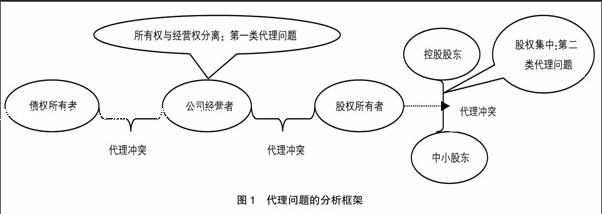

基于以上对公司两类代理问题的探讨,本文构建了如图1所示的分析框架。

从图1可以厘清:第一,基于公司所有权与经营权相分离产生的第一类代理问题,债权所有者与公司经营者之间、股权所有者与公司经营者之间存在代理冲突;第二,基于股权集中所引发的第二类代理问题,公司控股股东与中小股东之间也存在代理冲突。

而上述两类代理问题在上市公司普遍存在,也成为现代公司亟待解决的难题。

三、机构投资者治理行为研究

随着资本市场机构投资者的快速发展,以证券投资基金、全国社保基金、证券公司、保险公司、QFII为代表的中长期机构正成为上市公司经营发展与公司治理的重要力量。与中小股东搭便车不同,机构投资者在公司治理中产生正能量的优势体现在:第一,政策法规成为机构投资者发挥坚实作用的有力保证。第二,机构投资者所具备的专业能力、资源优势决定了其有能力在公司治理中对公司两类代理问题进行监管。第三,机构投资者考核、排名、获取收益的使命决定了其有动力对上市公司的不端行为进行约束。第四,机构投资者在公司重大事项上能够有效甄别公司的决策以联合商议、表决与投票。第五,较高的持股比例决定了机构投资者不会“坐视不管”而是会进行有效的公司治理以改善公司治理状况,从而获取投资收益。

(一)两权分离与机构投资者“补位”行为

所有权与经营权相分离造成代理冲突的根源在于公司委托者无法有效监督公司代理者,而“所有者缺位”、“内部人控制”引发的公司治理弊端导致代理人以牺牲委托人的利益谋取经营权私利。两权分离导致信息不对称是引发代理冲突的根源:一方面,与德日治理模式不同,债权投资者并无权利与义务参与到公司经营监督的各个环节,其仅通过固定的债务契约关系享有风险极低的索取权;另一方面,以中小股东为主力军的公司股权结构决定了中小散户的终极目标是获取资本利得,因而,其并无能力、意愿致力于公司治理,相反搭便车却成为中小股东的最优选择。

近年来随着机构投资者队伍的快速发展,其能否发挥“补位”的治理行为对于缓解公司两权分离所产生的代理问题值得深思。首先,两类所有者治理失效的根本原因在于两权分离所导致的债权人与股东的“失位”,具备专业能力的机构投资者能够弥补两类所有者对公司管理层监督的空白。其次,相对于固定且监督失效的债务契约,具有考核、排名、赎回压力的机构投资者有动力弥补债权人治理失效的不足以提升公司的治理状况。最后,相对于中小股东获取资本利得的短期目标,机构投资者长期稳定的持股计划决定了其势必会深入了解公司的内部治理状况(杨海燕,2013)[ 8 ],并积极有效投身于公司治理以获取稳定的投资收益。综上可知,机构投资者的“补位”行为能够缓解公司两权分离所引发的代理冲突。

(二)股权集中与机构投资者“制衡”行为

种种迹象表明,上市公司股权集中的现象较为普遍,即便迈入股权分置改革全流通时代,为了确保公司绝对控股的地位,上市公司“一股独大”的地位仍无法撼动(杨宝和袁天荣,2014)[ 9 ];进一步地,公司控股股东往往兼任公司管理层谋划公司经营管理事务,因此,在公司股权集中且外部治理环境缺乏有效监管的背景下,控股股东会通过自身的控制权谋取控制权私利,以达到转移公司利益或缓解自身财务压力的目的,进而严重侵害了中小股东的利益。

事实上,股权集中所引发的控股股东与中小股东代理冲突的根源在于中小投资者的无力监管。与中小股东搭便车不同,机构投资者在持股比例、资源优势、话语权方面具有“股权制衡”的能力。首先,不同类型机构投资者持股比例远高于散户,加之机构投资者委托代理的资金来源模式、量变与质变的共振决定了机构投资者对控股股东的有效制衡是其最优的治理抉择。其次,机构投资者依其专业能力能在第一时间发现并抑制控股股东的不端行为,不同类型机构投资者所形成的制衡效应能够瓦解公司控股股东与管理层合谋所引发的掏空行为。最后,相对于中小投资者缺乏话语权,机构投资者较高的持股比例赋予了其在公司股东大会、董事会及监事会上可采取共同商议、联合投票的权利制衡控股股东的非科学化决策,进而抑制大股东的非效率投资以抑制控股股东与中小股东的代理冲突(叶松勤和徐经长,2013)[ 10 ]。据此,机构投资者的“制衡”行为能够缓解公司股权集中背景下的代理冲突。

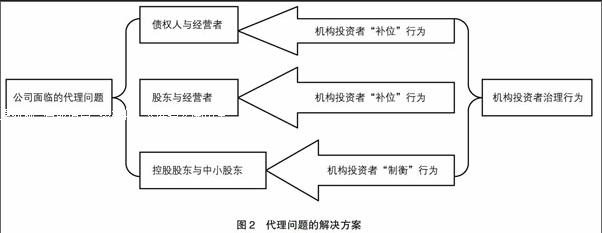

基于机构投资者对公司两类代理问题的治理行为,本文构建了如图2的解决方案。

从图2可以厘清:机构投资者通过“补位“的治理行为可以缓解债权人与经营者、股东与经营者之间的第一类代理冲突;而机构投资者通过“制衡”行为可以治理公司控股股东与中小股东之间的第二类代理冲突。

四、研究结论及启示

现代企业所有权与经营权相分离、股权集中且多被政府控制的控制权结构导致公司所有者与经营者、控股股东与中小股东之间产生了非常严重的代理问题。本文基于代理理论以及上市公司面临的特殊制度背景,从机构投资者的视角探讨了其对于缓解公司两类代理冲突的作用。研究结论表明:一方面,在两权分离的情形下,机构投资者通过补位的治理行为能够降低公司债权人与管理层、股东与管理层之间的代理冲突;另一方面,在公司股权相对集中的背景下,机构投资者采取股权制衡的行为能够缓解公司控股股东与中小投资者之间的代理冲突。

上述结论表明,在监管层大力发展机构投资者队伍的坚定信念下,作为我国证券市场投资与治理主体的先行者,各类型机构投资者能够凭借自身的投资与治理优势在上市公司治理行为中发挥积极有效的作用以逐步解决公司面临的各类治理难题。因此,基于本文的研究结论、机构投资者的发展现状以及上市公司面临的治理难题,公司各利益主体应采取积极有效的措施加大对公司的治理力度。基于我国资本市场二十余年的发展历史,各政府部门应逐步修订、完善、落实相应的政策法规以制定更加科学严格的监管措施对上市公司的经营管理行为进行约束。同时,管理层应进一步放宽机构投资者的投资额度以提升机构投资者在公司经营决策中的话语权。而作为上市公司的重要股东,机构投资者应发挥更为有效的治理作用以缓解公司面临的代理冲突,并在公司重大事项上作出制衡决策以利于公司健康、长远发展。毫无疑问,多重效应的叠加将不断改善公司的经营治理环境并促使机构投资者在公司治理中发挥更加科学有效的治理作用,最终促进我国资本市场稳步向前发展。

【参考文献】

[1] BERLE A,MEANS G.The modern corporation and private property[M].New York:MacMillan,1932.

[2] SHLEIFER A, VISHNY R. A Survey of corporate governance[J].The Journal of Finance, 1997,52(2):737-783.

[3] LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world[J].The Journal of Finance,1999,54(2):471-517.

[4] LA PORTA R, LOPEZ-DE-SILANES F,SHLEIFER A,et al.Investor protection and corporate valuation[J].The Journal of Finance,2002,57(3):1147-1170.

[5] CLAESSENS S, DJANKOV S, LARRY H P Lang. The separation of ownership and control in East Asian corporations[J]. Journal of Financial Economics,2000,58(1/2):81-112.

[6] 王如燕,王茜,陈琳,等.大数据时代股权结构对公司绩效的影响:基于股权集中度和机构投资者视角[J].会计之友,2015(3):91-95.

[7] 杨海燕,孙健,韦德洪.机构投资者独立性对代理成本的影响[J].证券市场导报,2012(1):25-30.

[8] 杨海燕.机构投资者持股稳定性对代理成本的影响[J].证券市场导报,2013(9):40-46.

[9] 杨宝,袁天荣.机构投资者介入、代理问题与公司分红[J].山西财经大学学报,2014(6):90-101.

[10] 叶松勤,徐经长.大股东控制与机构投资者的治理效应:基于投资效率视角的实证分析[J].证券市场导报,2013(5):35-42.