中国汽车保险需求价格弹性的实证分析

2016-10-20孙靓燕

孙靓燕

一、引言

随着我国国民收入的持续快速增长,汽车作为家庭的交通工具普及率不断提高,对相关保险的需求日趋旺盛。汽车保险作为财产保险中的第一大险种,对财产保险公司的经营发展,以及整个财产保险业的健康发展有着重要意义。纵观我国实际,汽车保险市场发展迅速,始终在财产保险市场上占据业务主导地位。研究汽车保险的需求价格弹性为对于认识影响汽车保险需求与消费的主、客观条件和具有一定的理论意义,对保险经营主体调整销售策略,转变经营观念也有一定的理论和指导意义。

二、概念界定

汽车保险即机动车辆保险,简称车险。其中车辆是指汽车、电车、电瓶车、摩托车、拖拉机、各种专用机械车、特种车。汽车保险是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。汽車保险是伴随着汽车的出现和普及而产生和发展的。

需求价格弹性简称为价格弹性或需求弹性,它是指需求量对价格变动的反应程度,等于需求量变化的百分比除以价格变化的百分比。由于需求规律的作用,价格和需求量是呈相反方向变化的。

三、汽车需求价格弹性的影响因素

不同的商品其需求价格弹性系数的大小不同。影响需求价格弹性系数的因素主要有:商品的可替代性、商品用途的广泛性;消费者对商品的需求程度等。由于定性的因素存在量化困难,故替代性的选择是观察影响汽车需求的不同因素会如何影响汽车需求价格弹性。影响汽车需求的因素主要经济因素和社会文化因素。

(一)经济因素

1.国民生产总值和人均可支配收入。二者衡量了整个社会的消费能力,社会的消费能力越高,政府、企业、个人购买汽车的能力就越大,投保汽车保险的需求就越高。因此国民生产总值、人均可支配收入与汽车保险的需求量成正比例关系。

2.汽车销售量。汽车保险是以汽车为保险标的的保险,汽车拥有量直接影响车险的保费收入,在投保率不变的情况下,汽车拥有量越高,保费收入就越高。

3.保险费率。保险费率即消费保险产品所要支付的代价。根据理性人假设,人们总是希望以较少的货币支出获得尽可能大的保险保障。

4.道路交通状况。道路交通状况的好坏影响人们对交通事故发生率的判断,当路况差的时候人们会认为交通事故发生率较高,会增加汽车保险的需求。

(二)社会文化因素

1.文化背景因素。各个国家的保险保费收入看是不一致的,其中的一个原因即各个国家的国情和文化背景是不相同的。

2.风险因素及意识。风险的客观存在是保险产品出现的前提条件。大多数人们都是风险规避者,面对风险人们愿意付出一定代价来转移风险。

四、模型设计

(一)计量模型设计

根据对汽车保险价格需求弹性影响因素的分析,以及需求理论和汽车保险自身的特点,构建如下模型:

Q=α+β*P+γ*Income+δ*Risk

其中,被解释变量Q表示汽车保险的需求,分别由汽车保费收入、汽车保险密度和汽车保险深度三个指标衡量;核心解释变量P表示汽车保险的价格,用保费/赔款这一指标来衡量;Income和Risk作为模型的控制变量,其中Income代表人均收入,用人均国内生产总值指标进行衡量,Risk表示风险,用全年交通事故总起数这一指标进行衡量。

(二)样本选择和数据来源

本文以2004—2013年全国汽车保险时间序列数据为研究样本。为了消除系数绝对值偏差和减轻异方差影响,所有变量在实际分析中均取对数形式。本文数据来源于2005-2014年《中国保险统计年鉴》、《中国统计年鉴》以及《中华人民共和国道路交通事故统计年报》。

五、实证分析

(一)描述性统计

2004-2013年,中国汽车保险的保费收入约为2068.11亿元,2004年汽车保险保费收入仅为750.95亿元,截止2013年年末,便已达到4720.79亿元。相比于2004年,汽车保险保费收入增加528.64%。保险深度均值为154.17,标准差95.84,这表明不同年份,汽车保险的深度差异较大。与保险深度的年度变化差异较大相反,汽车保险密度在2004-2013年变化不大(标准差仅为0.0011)。

(二)实证结果

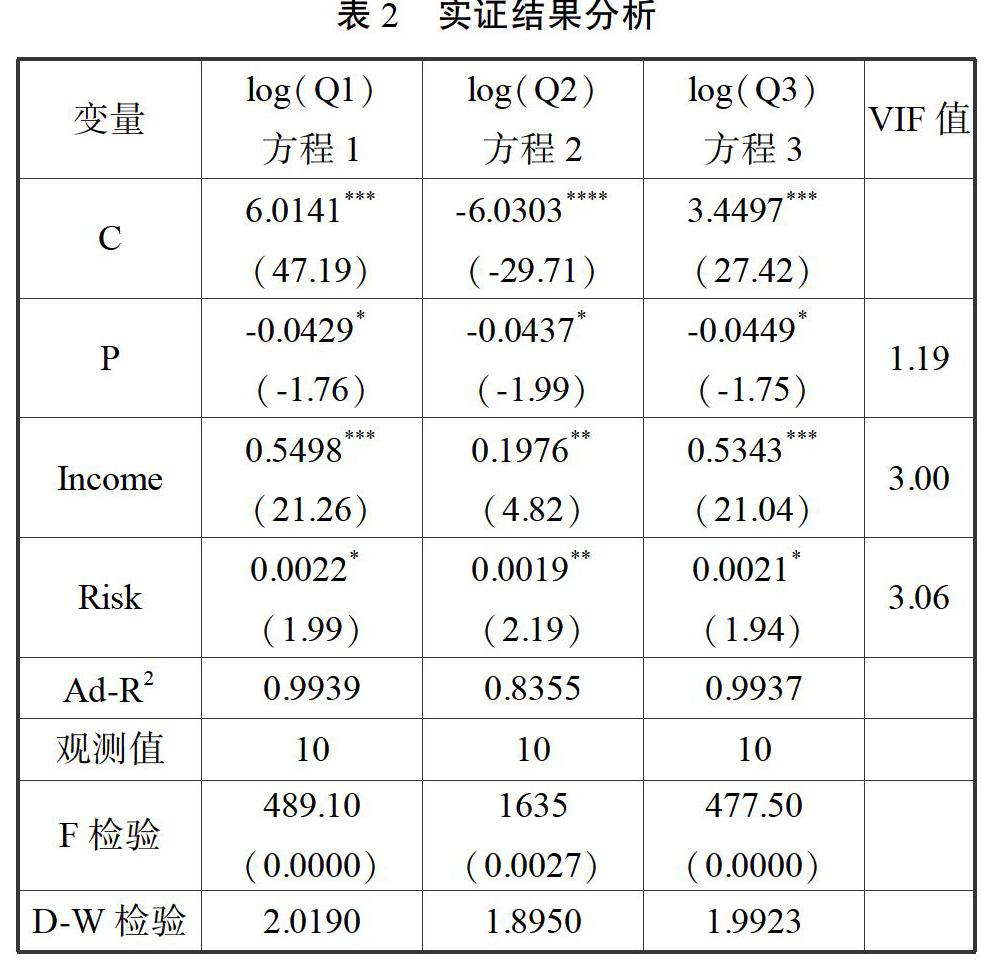

本文采用时间序列模型,分别以保费收入、保费密度和保费深度为因变量,分析汽车保险的需求与汽车保险的价格的系数,进而计算出汽车保险的需求价格弹性。表2中,方程1-3,调整后的可决系数值较大,说明方程拟合程度较好。方程1中,F=489.10,相应的P值=0.0000,说明方程1整体显著。类似地,方程2和方程3的也整体显著。

从汽车保险需求与保险价格的系数来看,均在10%的显著性水平下显著,其绝对值约等于0.04。说明当汽车保险价格上升1%,汽车保险需求便会减少0.04%。另外,人均收入和风险对汽车保险需求均有显著影响:人均收入、风险保险需求显著正相关,这符合经济学理论。

六、结论分析

计算汽车保险价格需求弹性时,为消除量纲的影响,采用保险深度衡量保险需求。根据需求价格弹性的公式:ε=dPdQ*QP,其中dPdQ≈0.04。2004-2013年,汽车保险的价格需求弹性如表3。

根据表3,汽车保险的需求价格弹性大于1,说明汽车保险是奢侈品。另外,2004-2013年,汽车保险需求价格弹性逐渐变小。这一方面可能是保险价格在逐渐下降,另一方面可能是因为汽车保险供给逐渐增加,导致其需求价格弹性逐渐减少(这就像手机需求价格弹性的变化)。

实证结果显示,人均实际收入与车险需求呈显著正相关,主要是因为人均实际收入变量一方面代表了消费者的购买能力,另一方面也代表了地区的经济发展水平。现代市场经济是个性化时代的经济,车险需求会因不同收入水平群体而异。因此,保险公司有必要结合不同收入水平人群的消费特点和能承担的风险程度来开发出能够满足不同收入水平投保人的差异化产品,在体现保险公司的个性化和差异化经营的同时表达公司对不同需求群体的人文关怀。

另外,本文用道路交通事故数来衡量风险因素,结果表明道路交通事故数与汽车保险需求具有显著相关性。