资本主义“金融化转型”是如何发生的?

——解释金融化转型机制的四种研究视角*

2016-10-20马慎萧

马慎萧

资本主义“金融化转型”是如何发生的?

——解释金融化转型机制的四种研究视角*

马慎萧

资本主义;金融化转型;积累体制;金融资本

20世纪70年代末以来资本主义呈现出经济金融化现象,其本质是金融资本在时间和空间上对剩余价值的生产实现全面的控制,其核心在于资本积累体制的转型,亦即资本主义积累结构发生系统性的金融化转型。解释这种转型机制的研究视角有四种,即生产停滞与金融化转型的因果关系视角、资本主义转向金融化模式的积累体制视角、金融资本全面控制生产过程的资本权力视角、金融化转型路径的经济部门视角。前两种视角分别从经济现象和经济体制入手,重于对金融化各因素的全面分析及其相关关系的讨论,却都疏于分析中间环节背后的资本关系;传统马克思主义分析即资本权力视角的分析善于揭示问题本质和构建理论框架,经济部门视角对金融化微观转型机制的细节分析进行了关键的补充,两种视角相结合对资本主义解释金融化转型机制提供了完整的分析范式。

“金融化①参见克里普纳:《美国经济的金融化》,载《资本主义经济金融化与国际金融危机》,经济科学出版社,2009年(阿瑞吉、布伦纳、佩蕾丝等也持相似观点)。概念是国外马克思主义学者概括20世纪70年代末以来美国等发达资本主义国家经济领域发生的新变化而提出的一个分析资本主义经济动态的核心范畴。因其分析方法的不同,学者们对“金融化”作出不同视角的定义,最具代表性的有三种:第一,“金融化”是指金融动机、金融市场、金融参与者和金融机构在国内及国际经济运行中的地位不断提升;[1]第二,金融化主导下资本的利润不再是主要通过贸易和生产渠道产生,而主要来自于金融渠道,如利息、股息、红利等,资本主义积累体制发生了改变①参见克里普纳:《美国经济的金融化》,载《资本主义经济金融化与国际金融危机》,经济科学出版社,2009年(阿瑞吉、布伦纳、佩蕾丝等也持相似观点)。;第三,金融化是股东价值导向的公司治理模式占据支配地位、资本市场取代银行成为动员社会资本的渠道而展现的一种经济现象。[2]这三种最常用的定义分别适用于研究特定的经济问题,主要是从现象层面对金融化的基本特征进行概括。

而在传统马克思主义视角中,金融化是与价值运动、资本运动相联系的经济现象,脱离价值运动、资本运动就难以正确把握金融化的实质和意义。20世纪70年代末以来资本主义经济发展新阶段最重要的变化发生在金融资本之中,金融化过程中金融资本与职能资本的关系发生系统性的改变,其本质是金融资本的独立性和重要性日益增强,在时间和空间上对剩余价值的生产实现全面的、持续的、有效的控制;其核心在于资本积累体制的转型,亦即资本主义积累结构发生系统性的金融化转型。转型后金融主导的积累体制存续了将近30年(即使金融化经济存在不稳定),那么美国主导的积累体制下资本主义金融化转型到底是如何发生的呢?

考察金融化转型机制,解释资本主义金融化转型是如何发生的这一问题,学术界存在多种视角和多重争议,当前的研究主要着眼于四个方面:实际生产停滞与金融部门繁荣之间的相互作用关系,新自由主义下社会积累结构的转型,金融资本对生产的全面控制,以及非金融企业、金融机构及家庭金融化路径。

一、因果关系视角:生产停滞与金融化转型

自20世纪70年代以来,金融化是资本主义国家的显著趋势,而实际积累停滞是金融化转型过程中实体经济的重要特征。学者们把生产领域的停滞和马克思的利润率下降规律联系起来,发达工业经济体的利润率在20世纪80年代早期出现很大下降,随后虽然80年代中期到末期和20世纪90年代反复出现突发的复苏,但直至2000年也没有恢复到第二次世界大战后资本主义黄金时期的利润水平,而美国所有非金融公司的利润水平在2000年至2006年的利润水平比20世纪50年代和70年代低1/3左右,比20世纪70年代早期也低了将近1/5——经验分析证实资本主义的生产增长率和利润率下降确实存在。而将实际积累或生产的停滞与资本主义金融化相联系并讨论其相互作用关系的研究主要集中在每月评论派及后凯恩斯主义学派。

每月评论派学者斯维奇和马格多夫在20世纪70年代就提出金融化的原始思想,其后巴兰、福斯特等学者将资本主义经济金融化现象的内在机理与生产停滞结合起来,其主要观点有四个方面。[3]第一,20世纪的资本主义积累是由增长率的降低及金融化趋势导向的,这些趋势与成熟资本主义体制对“经济剩余①参见Epstein,Gerald.,Financialization,Rentier interests,and Central Bank Policy,A mherst:University of M assachusetts,2001;Orhangazi,O.,“Financial isation and capital accumulation in the non-financial corporate sector,”Cambridge Journal of Economics,Vol.32,No.6,2008;Palley,T.,“Financial ization:whatis it and why it matters,”Political Economy Research Institute W orking Paper,No.153,2007.的吸收这一基本问题紧密联系。第二,在垄断资本主义经济阶段,马克思的“利润率下降趋势规律”转化为“剩余上升趋势规律”,在该阶段,资本家们能够联合维持一个相对稳定的利润率水平和利润率等级,从而积累了大量无法进入资本再循环的剩余资本,当剩余上升而生产停滞时,资本开始在流通中寻找避风港,金融投机活动增加,金融化便产生了。上世纪80年代之后的金融膨胀,是垄断资本主义生产停滞的结果,是垄断资本主义消化经济剩余的一种方式。第三,资本主义的金融化过程中,经济活动的重心从产业部门转向金融部门,实体经济已无法吸纳寻求大量投资机会的剩余资本,经济陷入严重的停滞状态,而金融膨胀在短期内缓解了这一状况,直接导致经济变得越来越依赖金融化作为增长的关键手段。第四,从较长的时期看,资本主义都难以摆脱经济的滞胀——金融化的困境,不管经济的金融化如何发展,金融扩张仅仅是弥补经济停滞的一种方式,金融化无论发展到何种程度,都不可能破解生产停滞的难题。

同样,后凯恩斯学者爱泼斯坦、奥祖尔·奥尔汉加济、托马斯·I·帕利等对金融化过程中生产部门的利润率下降与金融部门的急剧膨胀进行研究,强调资本倾向于金融投资而非生产投资,其研究主要集中在三个方面①参见Epstein,Gerald.,Financialization,Rentier interests,and Central Bank Policy,A mherst:University of M assachusetts,2001;Orhangazi,O.,“Financial isation and capital accumulation in the non-financial corporate sector,”Cambridge Journal of Economics,Vol.32,No.6,2008;Palley,T.,“Financial ization:whatis it and why it matters,”Political Economy Research Institute W orking Paper,No.153,2007.。第一,将金融化用于描述非金融企业资产负债表结构的重要变化,即金融投资的增长以及向金融市场支付回报的增长。通过实证分析,他们指出美国经济的金融化和实际投资二者之间的联系呈负相关,原因是金融投资的增加和金融利润机会的增多促使企业把较多的资金投向金融产品,从而减少了对实体经济的投资,同时,缩短了企业管理的计划周期以及增加了不确定风险,金融化因而可能延缓资本积累的增长。第二,金融化同时改变了经济体系的运行方式,导致实体经济增长出现了放缓的趋势:首先,金融部门相对于实体部门的重要性上升;其次,将实体部门的收入转移到金融部门;再次,收入分配更加不平等并导致一般工人工资增长停滞。第三,金融部门利润的增加是以工人工资增长停滞和收入分配不平等为代价,从而影响长期的经济增长。由于对债务金融的膜拜支配着新商业周期并导致经济波动增加,最终金融化可能导致经济容易陷入债务型通货紧缩和长期衰退状态。

每月评论派与后凯恩斯学派的主要分歧在于生产停滞与金融化的相互作用机制。第一,研究生产停滞与金融化现象时的逻辑起点与侧重点不同。每月评论派强调经济剩余的转化,认为随着产出与收入的增长速度会下降或放缓,失业率上升以及产能利用率的下降,剩余资本在资本主义社会的消费与投资之外寻找出路,国家账目中有大量的剩余被转化进金融、保险和房地产部门,以此来避免资本主义经济陷入长期停滞,除非某些特殊历史因素起作用,经济停滞是资本主义的常态①布伦纳与每月评论派持相似观点,他认为,生产能力的过度扩张加剧了竞争,从而降低了利润率,企业为了维持自身的地位不断加深对低借贷的依赖,政府为确保低借贷的持续进行而放松对金融业的管制,而放松管制的主要后果是加剧了金融业的竞争,这使盈利变得更加困难,助长了投机和冒险行为,并推动房地产和信用市场泡沫的形成。克里斯·哈曼(Chris Harman)和卡利尼科斯(Call inicos)与布伦纳的观点一致,都认为金融扩张和信贷供给能够保持一定时期的繁荣,但是信贷的增长加快了危机爆发的过程。;而后凯恩斯学派则强调新自由主义政策的作用,指出政策促使了金融部门的不断扩张,导致企业债务增长、金融部门利润份额增加、劳动力收入转移、公司留存利润降低的后果。第二,研究这两个现象之间相互作用关系时的分析机制不同。每月评论派认为金融化是资本应对实体经济停滞的措施,金融化的危机不过就是实体经济停滞的外化;而后凯恩斯主义学派认为金融部门扩张下的劳动力收入转移等因素倾向于降低短期的均衡增长率,即导致经济缓慢增长。第三,认为当前资本主义经济结构中的主导因素不同。每月评论派认为,经济停滞导致金融扩张与爆炸即经济的金融化,其中实际积累停滞在当前经济中起主导作用;而后凯恩斯学派则认为,是金融化导致生产停滞,金融化成为当代资本主义经济停滞的主要特征和主导因素。

但是,我们需要明晰的是,生产停滞与金融繁荣都只是现象层面的判断,其实质仍是经济现象背后的资本运动与内部斗争关系,每月评论派虽然敏锐地发现金融部门和实体经济之间的反向变动关系是理解世界经济新趋势的关键,但却忽视了这种反向变动关系的运行机制,在他们的描述中,金融化仿佛是萧条自然而然的后果,正如考斯达斯·拉帕维查斯所指出的,寻找生产困境进而导致金融化或者金融化导致生产困境的直接联系是一种误导。[4]

二、积累体制视角:资本主义转向金融化积累体制

无论是像每月评论派那样将金融化转型视为经济剩余上升而生产停滞导致资本流向金融投机的结果,还是像后凯恩斯学派将金融化视为经济萧条自然而然的后果,这种将生产停滞与金融化转型之间关系解释为因果关系的看法并不符合马克思主义以辩证发展的眼光分析问题的传统,也并没有将“金融化转型①布伦纳与每月评论派持相似观点,他认为,生产能力的过度扩张加剧了竞争,从而降低了利润率,企业为了维持自身的地位不断加深对低借贷的依赖,政府为确保低借贷的持续进行而放松对金融业的管制,而放松管制的主要后果是加剧了金融业的竞争,这使盈利变得更加困难,助长了投机和冒险行为,并推动房地产和信用市场泡沫的形成。克里斯·哈曼(Chris Harman)和卡利尼科斯(Call inicos)与布伦纳的观点一致,都认为金融扩张和信贷供给能够保持一定时期的繁荣,但是信贷的增长加快了危机爆发的过程。置于资本主义历史发展阶段中进行考察,而积累的社会结构(SSA)学派和调节学派在这一点上进行扩展,将资本主义的发展阶段和经济制度结合起来,提出一种在资本主义积累体制交替的基础上解释金融化转型发生原因的分析方式。

SSA学派对金融化转型源起的分析,是在新自由主义社会积累结构下进行的。一方面,新自由主义的小政府信条使整个资本主义实际积累的基础越来越脆弱:新自由主义的核心主张就是限制政府活动,小政府、自由市场、低税率通常被认为是对资本和追求最大化利润有利的;但私人资本需要公共部门的补充投资,特别是在教育和基础设施中的投资,这些投资和先行资本的缺乏最终将导致生产力增长的放缓以及资本回报率的降低。另一方面,新自由主义时代的低利率政策和鼓励金融创新带来了资本主义经济的金融化:20世纪70年代后期,以美联储为首的资本主义中央银行为降低通胀大幅上调利率以抑制通胀,导致1980和1982年的连续衰退,此后通货膨胀率和利率便开始了为期十多年的下降;这为金融经济扩张创造了极为有利的条件,由此开始了新自由主义时代金融创新的爆炸,债务抵押债券、结构性投资工具、信用违约掉期等金融创新产品极大地拓展了信贷的获取途径,带来了资本主义经济体系的金融化转型。

与SSA学派注重研究政策影响而弱化政策产生的原因及其背后的资本利益关系不同,调节学派对金融化的研究强调了虚拟资本的扩张并解释了这个过程中微观企业决策。以阿格利塔、布瓦耶等人为代表的法国调节学派学者认为①参见Agl ietta,M.and R.Bretton,“Financial systems,corporate control and capital accumulation”,Economy and Society,Vol.30,No.4,2001;Boyer,R.,“Is a finance-led growth regime a viable alternative to Fordism?”Economy and Society,Vol.29,No.1,2001.,第一,福特主义的积累模式在20世纪70年代解体,新的调节机制在20世纪90年代开始在金融市场形成(尤其重要的是在股票市场),发达资本主义国家出现新的积累体制,即金融资产积累体制—资本主义的金融化转型。第二,金融资产积累体制的产生与全球化和新技术革命,特别是信息革命有着紧密联系,譬如在市场竞争方面,强调产品价格由国际价格加汇率决定。第三,在这一新的积累体制中,企业行为变化的中心是股利:在企业的治理方面,随着养老基金、共同基金等机构投资者的出现,它们逐渐成为世界各地大公司的主要股东,把每股收益作为评判公司经营效果的标准。第四,在劳资关系的处理方面,强调在价格的制约下,尽量降低工资成本,采用个别谈判方式决定工资标准。

SSA学派和调节学派把资本主义的发展阶段和经济制度结合起来,强调了特定的社会经济制度对资本积累的重要性。但是,积累体制视角对金融化转型的解释也存在很大的问题和漏洞。第一,这两个学派尤其是SSA未能将金融化框架与新自由主义框架分开来。[5]新自由主义方案是对资本主义在20世纪70年代由利润率下降所导致的停滞和危机的回应,其实质是通过重建资本在资本-劳动关系、资本-国家关系以及资本间竞争关系上的统治性权力的一组经济社会政策,而没有体现出金融资本的所谓“主导性①参见Agl ietta,M.and R.Bretton,“Financial systems,corporate control and capital accumulation”,Economy and Society,Vol.30,No.4,2001;Boyer,R.,“Is a finance-led growth regime a viable alternative to Fordism?”Economy and Society,Vol.29,No.1,2001.;同时当前金融化的发生或金融统治地位的恢复是其摆脱了自“大萧条”和“二战”以来对金融资本严格限制的结果,金融业的去管制和宽松的货币环境作为金融化过程的制度要件,并非是由新自由主义方案所直接实现的。第二,在对资本主义发展阶段的马克思主义分析传统中,占主导地位的是对资本之间关系的分析,而SSA学派和调节学派都试图寻找马克思主义抽象与现实之间的中间环节,因而在积累体制视角下对资本主义发展阶段的分析则是多维度的,这两个学派全面考虑了资本、劳动、政府、公民多主体之间复杂的相互关系,这些制度形式是一个具有内在联系的有机整体,但是在分析金融化转型过程中,这种多维度多因素的分析角度会带来的问题是忽视了主要矛盾与次要矛盾、矛盾的主要因素与次要因素,由此主要将转向金融主导型积累体制的原因解释为政治、经济突发事件等偶然因素,而并没有揭露转型背后更深刻的资本之间、劳资之间的矛盾关系。

三、资本权力视角:金融资本周期性全面控制生产过程

金融化是与价值运动、资本运动相联系的经济现象,脱离价值运动,资本运动就难以正确地解释金融化转型背后的逻辑。在传统马克思主义视角中,纯粹金融扩张与金融资本势力的上升都不是资本主义体系偶然发生的情况,而是资本主义积累体制在历史发展中反复出现的格局,具有其内在发展必然性。正如马克思所说,“一切资本主义生产方式的国家,都周期性的患上了一种狂想病,企图不用生产过程作媒介而赚到钱。”[6](P67)因而以G-G′(G+Δ G)形式进行增殖循环的金融资本周期性地在资本主义经济活动中取得主导地位。

与马克思主义这种从金融资本权力周期性扩张角度来解释金融化转型相似的还有热拉尔·杜梅尼尔、多米尼克·莱维和阿瑞吉。杜梅尼尔和列维从资本主义社会变迁的角度将金融化转型解释为金融资本权力在第二次世界大战之后的重新恢复和扩张;[7]而阿瑞吉把金融化转型与世界经济的霸权周期交替相联系,把金融化解释为权力转型阶段资本之间和国家之间竞争加剧的结果。[8]他们认为,第一,金融资本家是食利者特定阶层,其收入、财富和权力的恢复及其政治、经济势力的不断增强,资本家阶级获得了相对于工人阶级更大的权力;第二,在资本家阶级内部,金融资本家阶级获得了相对于产业资本家阶级更大的权力,金融化反映了金融食利者阶层享有越来越大的政治和经济力量;第三,金融资本的扩张和金融化是一种周期性的趋势,标志着在一个特定的国家,特定的物质扩张后进入衰退期,金融化的冲击是积累状态危机的信号,随着时间的推移(通常是半个世纪左右),终极危机必将到来。

他们对“金融资本”的定义不仅包含了传统意义上的金融资本,还包含了“资本所有者的上层”即“大资本”。正如大卫·科兹所批评的,“如果‘金融’被定义得如此宽泛,以至于它将所有大资本都包括在内,那么,所谓新自由主义代表金融的胜利和利益的观点就没有解释的价值了。自从资本主义进入垄断阶段以来,大资本一直都是统治联盟的组成部分。”[9]杜梅尼尔等学者仍未对金融化转型过程中资本之间,尤其是金融资本与生产资本之间的矛盾斗争进行界定和分析。

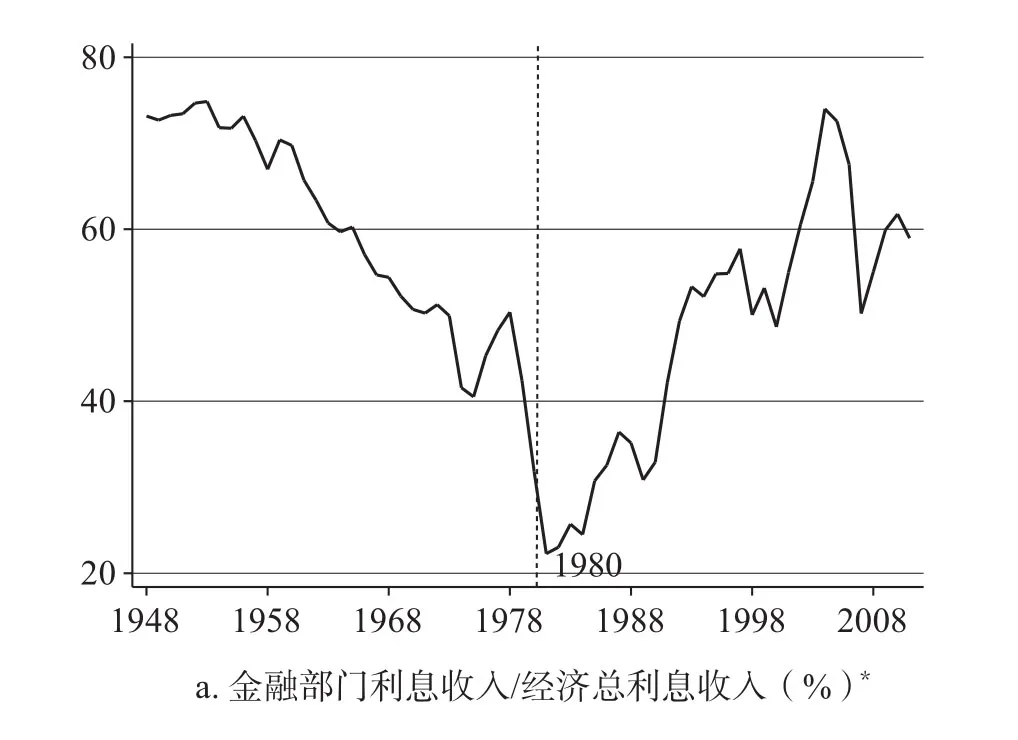

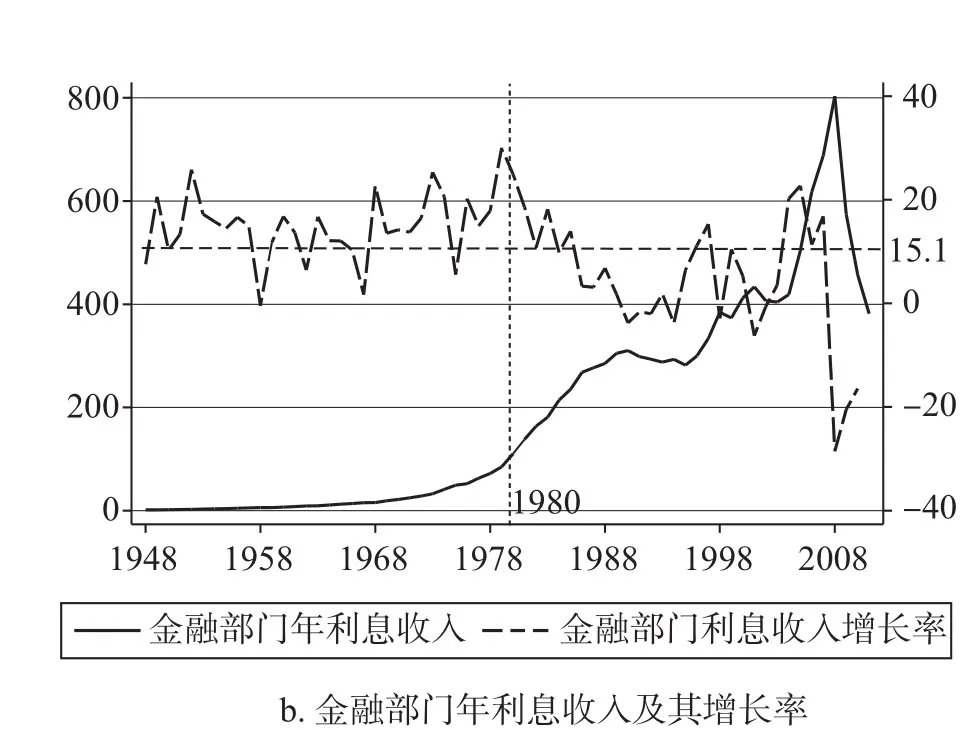

其实,马克思在《资本论》第二卷和第三卷中,使用了“资本循环分析法”和“阶级分析法”两种不同的分析方法在金融资本与生产资本的矛盾关系中论证金融资本对生产过程周期性的全面控制。[10]后经希法亭、伊藤诚等学者发展,[11]这两种方法对金融资本的分析共同强调资本对最大化剩余价值的追求,两种分析均聚焦于金融资本和生产资本对剩余价值的争夺,统一于对资本积累历史动态过程的矛盾分析中,而这两种分析方法正是研究20世纪70年代以来以美国为中心的资本主义金融化转型的关键。如图1所示,20世纪70年代末之前,以阶级分析法解释更为合理,即金融资本的增长保持相对稳定,资本家阶级明确地表现为金融资本家和生产资本家团体,以金融部门为中介,金融资本家借给生产资本家生息资本,以利息即利润的一部分获取回报,配合生产资本完成资本周转过程,保证黄金时期经济的稳定增长;而70年代之后,以资本循环分析法研究更为明晰,即在金融部门稳定发展的同时,来自非金融部门的利息收入快速增长,非金融部门中金融资本比重明显增加。在信用体系的作用下非金融部门闲置资本系统转变为金融资本,社会经济部门中金融资本快速膨胀,其对生产资本的干预和渗透、对生产过程的控制和权力急剧增强。

图1 金融资本利息收入与生产资本利润**

在这个过程中,金融资本与生产资本之间关系的改变导致金融化转型的发生,其本质是金融资本的独立性和重要性日益增强,在时间和空间上对剩余价值的生产实现全面的、持续的、有效的控制,成为决定经济周期和经济危机的主导因素。传统马克思主义在研究这一问题时善于构建理论框架,但对细节却缺乏重视,即在这个转型过程中,资本主义经济中企业、家庭等微观层面又发生了怎样的转变,从而造成金融资本权力的极大扩张呢?

四、经济部门视角:发达资本主义国家各部门的金融化转型路径

前面的三种分析金融化转型视角,无论是考察实际积累,还是积累体制,抑或是资本关系,都是从宏观整体的角度分析资本主义经济的变化,缺乏对微观转型机制的分析,而一些学者从发达资本主义国家内部各部门视角对非金融企业、金融机构及家庭的金融化转型进行研究,主要有拉普维查斯、艾克哈德·海因、保罗·桑托斯、布瓦耶等①参见Lapavitsas,Costas,Financialisation in Crisis,Bri ll,2012;Hein,Eckhard,The macroeconomics of financedominated capitalism and its crisis,Edward Elgar Publ ishing,2012;Lapavitsas,Costas,Profiting without producing:how finance exploits us all,Verso Books,2014.。他们发现在金融化转型过程中,各经济部门的主要变化有三点:第一,大型非金融企业对金融机构的依赖性减少,并且逐步具有独立金融融资能力;第二,金融机构尤其是大型商业银行的职能开始转向作为开放金融市场和家庭的融资中介;第三,工人、家庭越来越深入地被动纳入金融活动。

1.关于非金融企业的金融化转型机制分析。

20世纪70年代以来推动非金融企业金融化的三个主要因素,即(1)非金融企业广泛地参与金融业务;(2)企业治理目标转向强调股东价值和资本市场运作;(3)企业不稳定性提高,以及由此带来的积累结构的转变②需求不稳定首先带来更强的流动性偏好,因此会增加金融资产的持有,其次会降低长期固定资本投资的意愿,因此会降低最优资本存量;再次会减少负债。。我们从这三个方面考察非金融企业资产结构,即资本存量、金融资产以及负债结构(K*,M*,D*)的改变。

首先,企业在目标和约束条件不变的情况下,会依据金融利润率和负债成本的改变来调整企业金融结构(K*,M*,D*)。当金融回报率相对于负债成本有一个显著提高时,企业可以通过纯粹借款和金融投资来获得利润。经验证据表明在20世纪70年代后期,由于紧缩的货币政策和利率的反常而导致非金融企业能够通过持有债券赚取利润。[12]同时,负债成本的下降与金融回报的上升对金融资产存量和负债存量的影响是一致的。当负债成本下降和金融回报上升时,非金融企业金融活动范围广泛扩大反映在其金融资产存量和负债存量的大幅提高。由此,20世纪70年代后期以来,非金融企业广泛地开展金融业务,金融资本与负债存量与比例大幅提高。

2.金融化过程中金融机构的职能转变。

对金融机构的金融化转型研究主要集中在商业银行的职能转变方面,这种转变主要来源于两方面的激励。第一,银行转向向工人和家庭等个体提供金融服务,并将其作为主要利润来源之一。一方面,随着住房、养老金、教育等公共服务的收缩,个体和家人更迫切地向银行寻求贷款等服务;另一方面,发达资本主义国家通过国家政策将工人及家庭的储蓄引向了公开金融市场,例如,美国引入政策使得养老金存款可以用于股票市场投资,而英国通过个人参股计划、免税特别存款账户等鼓励个人进入银行金融系统。第二,随着“金融化了的”非金融企业不断地发生合并与收购浪潮,银行广泛地开展金融市场中介业务,商业银行执行投资银行的职能。例如在股票市场通过首次公开募股、杠杆收购等类似的交易服务来促进资本进行积聚和集中,由此逐渐增多投资银行职能,在公开金融市场中从事投资银行业务。美国1999年废除的《格拉斯一斯蒂格尔法案》加强并促进了商业银行向金融市场中介的转变。

在这个过程中,银行金融系统在资本积累中的作用与传统银行不同,同时也与希法亭、列宁等马克思主义传统中描述的“金融资本”不同。纯粹“银行资本家”或金融资本家阶级成为一个理想化的抽象,而由信用体系集中的社会闲置资本构成金融资本的组成部门;金融资本更多地由工人家庭和其他社会群体货币收入的临时限制部分创造出来,由信用体系集中并转变成生息资本,构成金融资本的组成部分;银行信用系统职能的转变在一定程度上导致并促进了工人家庭的金融化过程。

3.家庭与工人阶级的金融化。

金融化转型过程中家庭和工人阶级被动纳入金融系统,其实质是资本对工人阶级不断加深的剥削。一方面,面临生产严重过剩和资本利润率不断趋向下降,非金融企业减少实际投资意愿,银行等金融中介部门转向工人家庭部门寻找利润,工人家庭债务比例和金融资产所占比例不断攀升,美、日、德三国家庭金融资产占G DP的比例分别从1973年的200%上升到2007年的325%,从1980年的150%上升到2007年的260%,从1990年的110%上升到2007年的180%。[13]另一方面,生产停滞进一步导致失业及工人工资增长的停滞,工人家庭不得不通过消费借贷尤其是住房抵押贷款以满足自己的刚性消费需求。以美、日、德为例,美国的个人消费信贷和抵押贷款占银行总贷款的比例从1965年的约30%上升到2007年的近50%,日本的个人贷款占银行总贷款的比例从1997年的27%上升到2007年的约37%,德国的住房抵押贷款占总贷款的比例从1973年的2%上升到2007年的10%。

工人家庭在近30年间被动纳入金融系统的根本原因,是以二战后美国为主导的资本主义积累体制出现严重的生产停滞和积累困境,大量剩余资本涌入金融领域,在激烈的竞争下资本转向家庭寻求更多利润来源;工人阶级在生产领域被一次剥削剩余价值后,被迫依赖金融机构后在金融领域被二次剥削,甚至“透支”未来剩余价值。而随着工人家庭家庭债务和金融资产比例的提高,工人家庭遭受的违约等各种风险更高,这种个体家庭的不稳定一方面构成总体经济不稳定的主要因素之一,并可能触发经济危机,如2007年次贷危机导致的金融危机;另一方面,工人阶级家庭也是金融经济危机中最无力抵抗也最深重的受害者。

五、总结:资本主义金融化转型的未来

按照阿瑞吉的说法,美国主导的资本主义积累体制巩固和进一步发展时期(M-C)是资本主义发展的黄金年代,终于20世纪70年代,继而开始金融扩张时期(C-M′)。[8]本文想讨论的简单说来,就是在美国主导的资本主义积累周期中,资本主义是如何从产业资本主导的物质扩张机制(M C)向由金融资本主导的积累体制(C M′)转型的,这个金融化转型过程是如何发生的,其内在机制又能被怎样解释。

学术界对这种转型机制的解释大概可以分为四种:第一种是生产停滞与金融化转型的因果关系视角,这种分析角度来源于金融化转型过程金融繁荣与生产停滞伴随发生的现象,学者们试图通过梳理这二者间的因果抑或相关关系逻辑脉络来找寻金融化转型发生的线索;第二种是资本主义转向金融化模式的积累体制视角,这种分析方式通过对社会经济结构各方面的考察,将社会积累结构区分为20世纪70年代以前的福特主义的积累模式(调节学派)与近年的新自由主义社会积累结构(SSA),进而将金融化转型解释为这两种社会积累模式交替的过程;第三种是金融资本全面控制生产过程的资本权力视角,秉承传统马克思主义视角中对金融资本的分析脉络,认为金融化转型过程是在资本主义进入国际金融垄断资本主义阶段过程中,金融资本与生产资本的动态博弈、权力斗争过程;第四种是各部门金融化转型路径的经济部门视角,探讨非金融企业、金融部门尤其是银行、工人及家庭在金融化转型过程中具体的企业治理、职能、消费模式的改变。这四种分析视角虽侧重点不同,但具有逻辑连贯性,在解释具体问题时层层深入且愈趋细化,逐步接近研究问题的本质。

第一,前两种视角分别从经济现象和经济体制入手,重于对金融化各因素的全面分析及其相关关系的讨论,却都疏于分析具体问题背后的资本斗争关系。生产停滞与金融繁荣都只是现象层面的判断,每月评论派和后凯斯主义学派虽然试图厘清这两者间反向变动关系的运行机制,但并没认清其实质是资本在资本主义特定阶段中的运动与内部斗争关系。SSA学派和调节学派虽然强调了资本主义的发展阶段和经济制度对资本积累的重要性,但是,这两个学派尤其是SSA学派首先未能将金融化框架与新自由主义框架分开来;其次,在积累体制视角下,SSA学派和调节学派因其多维度的分析范式,偏向于将资本主义转向金融主导型积累体制归因为政治、经济突发事件等偶然因素,而并没有揭露转型背后更深刻的资本之间、劳资之间的矛盾关系。

第二,传统马克思主义分析范式即资本权力视角的分析善于揭示问题本质和构建理论框架,但对细节却缺乏重视,而经济部门视角金融化微观转型机制的分析对其进行了关键的补充。在金融化转型过程中,金融资本获得主导权力和巨额利润的具体路径在经济部门层面主要分为三个方面:非金融企业金融化转型、金融机构的职能转变、家庭与工人阶级的金融化。具体而言,(1)随着企业治理目标转向强调股东价值,非金融企业广泛地参与金融业务和资本市场运作,企业不稳定性提高带来了积累结构的转变;(2)银行转向工人和家庭等个体寻求利润,商业银行执行投资银行的职能;(3)工人家庭债务比例和金融资产所占比例不断攀升,失业及工人工资增长的停滞导致工人家庭不得不依赖消费借贷以满足刚性消费需求。由此,凭借在各个领域的扩张所形成的经济金融化趋势,金融资本在时间和空间上对剩余价值的生产实现全面的、持续的、有效的控制,成为决定经济周期和经济危机的主导因素。这两种视角相结合,能够对资本主义金融化转型进行很好的解释。

而在2008年由美国金融危机引发的资本主义经济危机爆发之后,我们不禁要思考,以美国为核心的资本主义在金融化转型后形成的金融主导型积累体制,在过去三十年中为什么可以存在而现在又出现怎样的问题?未来是否还能持续?事实上,20世纪70年代资本主义金融化转型后的金融资本主导下金融自由化的经济从未稳定,资本主义并未建立起一种有效的资本积累体制,2008年经济危机是其必然后果;同时,非金融企业内源性投资不足、金融机构金融脆弱性增加,由于家庭部门债务驱动性的消费难以为继、政府赤字财政及资本积累全球化格局难以持续等原因,资本主义金融化发展模式的不可持续性日益暴露,危机后金融主导的资本积累经济体制难以为继,危机后资本主义的积累结构变化和未来走向值得我们密切关注。

[1] Epstein,Gerald.Financial ization,Rentier interests,and Central Bank Pol icy[M].A mherst:University of M assachusetts,2001.

[2] Lazonick,W.,O,Sul l ivan,M.Maximizing shareholder value:a new ideology for corporate governance[J].Economy and Society,2000,Vol.29,No.1.

[3] Foster,J.and H olleman,H.The Financial Power El ite[J].M onthly Review,2010,Vol. 62,No.1.

[4] Lapavitsas.Theorizing financial ization[J]. W ork,E mployment and Society,2011,Vol. 25,No.4.

[5] 张晨,马慎萧.新自由主义与金融化[J].政治经济学评论,2014,(4).

[6] 马克思.资本论[M].第2卷.北京:人民出版社,2004.

[7] Dumeni l,G.and Levy,D.Capital Resurgent: Roots of the Neol iberal Revolution[M].Boston:Harvard University Press,2004.

[8] 阿瑞吉.漫长的20世纪[M].南京:江苏人民出版社,2011.

[9] 大卫·科茨.金融化与新自由主义[J].国外理论动态,2011,(11).

[10] 赵峰,马慎萧.金融资本、职能资本与资本主义的金融化——马克思主义的理论和美国的现实[J].马克思主义研究,2015,(2).

[11] 希法亭.金融资本[M].北京:商务印书馆,1994;Itoh,M.The basic theory of capital ism[M].London:M acmi llon,1988.

[12] Krippner,Greta R.Age of greed:the triumph of finance and the decl ine of A merica,1970 to the present[J].Contemporary Sociology:A Journal of Reviews,2012,Vol.41,No.5.

[13] 考斯达斯·拉普维查斯.金融化了的资本主义:危机和金融掠夺[J].政治经济学评论,2009,(1).

[责任编辑 陈翔云]

How W as Capitalism“Financial Transformation”Taken Place?——Four Research Perspectives on the Mechanism of Financial Transition

Ma Shenxiao

(School of Economics,Renmin University of China,Bei j ing 100872)

capitalism;financialtransformation;accumulation system;financial capital

Since the late 1970s,the phenomenon of economic financializaiton in capitalist countries has become a momentum.Its essenceis the comprehensive control ofthe production of surplus value in the time and space by the financial capital.Its core is the transformation of capital accumulation system.There are four explanations of the research perspectives on the mechanism of financialtransition,namely,perspective of causal relationship between production stagnation and financialtransition,theinstitutional perspective on the accumulation offinancial mode ofcapitalism,the perspective of capital powerin the process of comprehensive control offinancial capital and perspective of financial transition path from economic sectors.The traditional M arxist analysis,namely,the analysis ofthe perspective ofcapital power,is good atrevealing the essence of the problem and constructing the theoreticalframework.The perspective of the economic sector has given key supplementary to the detailed analysis of the mechanism of the micro financial transformation.The combination of the two perspectives provides a complete analysis paradigm for the mechanism of the transformation of the financial system.

马慎萧,中国人民大学经济学院博士生(北京100872)。

*本文系国家社科基金重大项目“国际金融危机后资本主义的历史走向与我国的应对方略研究”(项目号:12ZD091)的阶段性成果。