供给侧改革与就业转换的三阶段论*

2016-10-20丁守海胡云

丁守海,沈 煜,胡云

供给侧改革与就业转换的三阶段论*

丁守海,沈 煜,胡云

供给侧改革;就业转换;三阶段特征

供给侧改革通过减税、收缩银根、放松市场准入、减少行政干预等手段来提高供给效率。鉴于中国的特殊国情,在改革初期,源于行政机制对传统产业的保护、制度红利对新兴产业孕育期的刺激,就业可能会迅猛增长。但随着改革的推进,市场淘汰机制逐渐发威,传统产业加速退出,而新兴产业中新建企业又迎来生存的考验期,此时失业风险才会暴露出来。只有当新兴产业真正崛起后,就业才会迎来向上的拐点。基于中国及美英德等国的经验数据,我们大致验证了上述判断。本文提醒我们,供给侧改革可能会面临很大的挑战,特别是中期阶段中国就业可能会迎来阵痛期的考验。对此,我们要做好相应的准备。

一、引 言

2015年11月10日,习近平总书记在中央财经领导小组第11次会议上提出,要在适当扩大总需求的同时加强供给侧改革,提高供给体系的效率和质量,增强经济的持续增长动力。供给侧改革的概念迅速进入了人们的讨论视野。

相对于需求侧改革来说,供给侧改革难度大、发力慢。在这一过程中,生产要素要被重组,旧的要素配置模式要被打破,而新的配置模式可能还没有形成,我们要做好迎接转型期阵痛的准备。从历史经验来看,不论是美国的里根,英国的撒切尔夫人,还是德国的施罗德,在供给侧改革过程中都遇到了很大的质疑声、阻力,甚至示威游行。这说明供给侧改革不会一帆风顺,挑战会很大。

我们关心的问题是,供给侧改革会对就业带来怎样的影响?既然供给侧改革不会一帆风顺,它对就业是否也会造成不可预估的冲击?中国是一个人口大国,就业压力始终居高不下,就业问题总会牵动社会的敏感神经。最近频频见诸报端的企业倒闭问题、裁员问题已经敲响了失业的警钟。在正式拉开供给侧改革大幕之前,认真考量上述问题,具有非常重要的现实意义和政策价值。

二、供给侧改革过程中就业转换的三阶段假说

(一)供给侧改革的内涵与手段

自1803年萨伊提出著名的“供给创造需求”定律以来,横跨200多年供给学派经历了两轮否定之否定的螺旋式发展过程,即上个世纪30年代凯恩斯国家干预主义对古典自由主义框架下供给学派理论的否定,70年代滞胀危机后供给学派主导欧美国家经济管理实践、90年代以萨缪尔森为代表的新凯恩斯主义复辟,以及2008年金融危机后供给管理思想的批判性升华。[1]

尽管不少学者批评供给管理学派没有严格的逻辑体系,但根据美国《新闻周刊》在上个世纪80年代初的总结,这一学派确实集中了大批颇有影响力的经济学家,其中不乏后来的诺贝尔经济学奖得主,如蒙代尔、萨金特、弗里德曼等,在他们看似松散的理论混搭下其实始终贯穿着一个逻辑主线,即自由市场主义,这也是人们总是将供给学派与凯恩斯主义对立起来的主要原因。

供给侧管理的手段主要有三类:一是扩大要素供给总量类的,比如减税,它通过增加企业的盈利空间来刺激生产积极性。20世纪80年代里根经济学的核心就是减免企业与个人的所得税。二是提高要素效率类的,比如,减少政府干预、放开市场准入、改革国有企业甚至私有化之,提高要素的配置效率。撒切尔夫人时期英国供给侧改革主要就是这些措施。再比如,弱化政府对劳动力市场的管制力度,将劳动资源的配置权交还给市场,下调失业保险金,增加雇佣的灵活度,降低企业的解雇成本。本世纪初德国施罗德政府主要就是采取这些措施。三是封堵落后产能类的,加速僵尸企业退出,强制将生产要素从落后产业剥离出来。比如,通过抑制货币超发和政府开支来控制需求的无度扩张,再辅之以高利率,让那些过去优哉游哉的过剩行业中的企业自生自灭。同时,高利率政策又吸引国际资本回流,它们投资于新兴产业,带动新生产力崛起。这个手段各国均采用过。

(二)中国供给侧改革过程中就业的三阶段特征

1.改革初期,制度红利迸发,市场作用尚未显现,就业逆势上扬。

与英美国家类似,中国的供给侧改革首先强调简政放权,弱化行政干预力度,同时辅以减税手段,扶持新兴产业和现代服务业企业,特别是小微企业。比如,2014年新的《公司法》颁布,将公司注册资本由实缴登记制转向认缴登记制,由发起人自行约定各方的出资比例、出资方式、出资期限,同时放宽了注册资本的登记条件,取消了各类公司最低注册资本的限制,实收资本不再作为工商登记事项。另外,将企业年检制度改为年度报告制度,建立规范的抽查体系。

上述举措大大降低了新企业的开办成本和创业成本,激发了社会投资活力,制度红利瞬间爆发。2014年当年全国新登记注册企业超过365万家,平均每天新注册企业超过1万家,同比增长45.88%。它们直接创造了大量的就业岗位。因为新注册企业体多为小微企业,多统计在个体私营经济中,所以,从个体私营企业就业的变化情况可以窥见新办企业就业的一斑。2014年底,我国个体私营企业就业人数为2.5亿人,同比增加3 117.7万人,增速超过14%。

为扶持这些新创小企业,2012年1月1日开始,我国启动营改增试点,对小规模纳税人由过去按营业额缴税改为按增值额缴税,税负明显降低。2013年8月1日起,决定对月营业额不足2万元的增值税的小规模纳税人或营业税纳税人,暂免征收增值税和营业税。2014年9月17日又将免征范围扩大到2万—3万元。

这些新企业大多集中于服务业,就以2014年新注册的365万家企业为例,服务业企业达到287万家,同比增速超过50%。相应地,就业增量也主要集中于服务业。可以说,服务业就业增长会构成供给侧改革初期的一大亮点。

供给侧改革是一个有保有压的过程,保的是新兴产业,特别是高端制造业和现代服务业;压的是传统上依靠要素密集投入、投资驱动的落后产业。

在供给侧改革初期,制度红利侧重于保,但压的问题难度更大。出于政治、经济、社会等多种因素的考虑,政府并没有在行政上对过剩产能进行强硬的挤压,甚至还进行一些保护,比如通过输出过剩产能使其得以残存。这种“只做加法不做减法①数据来源:“九成处于亏损2016年下半年或迎创业咖啡倒闭潮”,赢商网,2015年12月9日。的特征使落后产业在改革初期不会受到太大冲击。就以2013年为例,规模以上工业企业主营业务利润率仍达到6.11%,尚不足以威胁其正常运营。

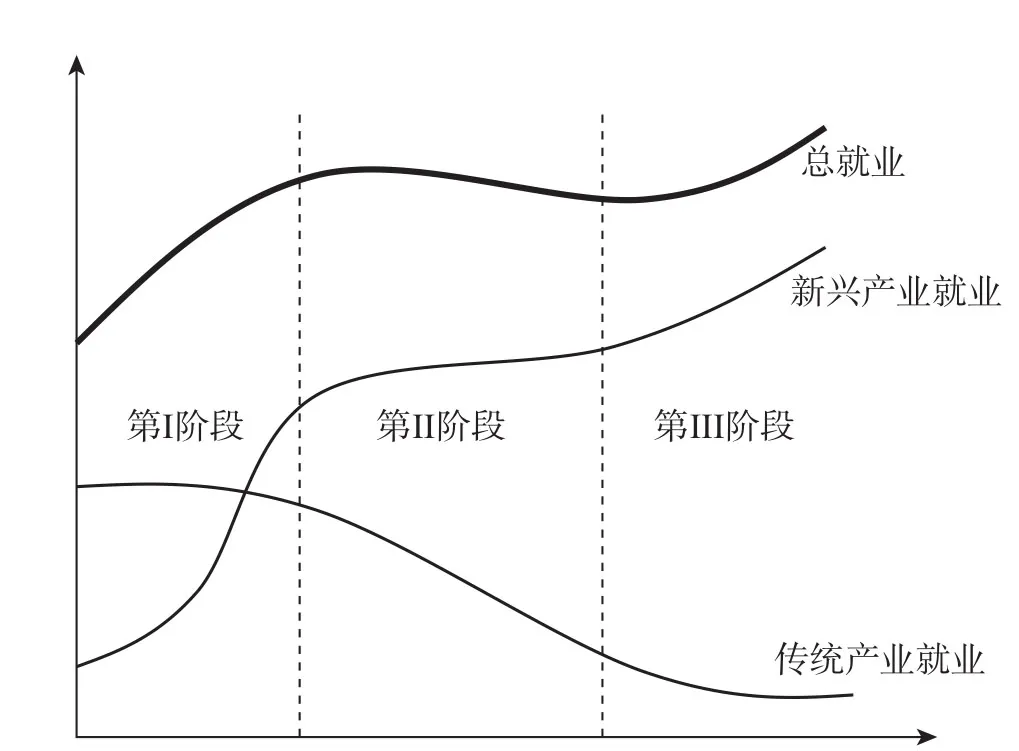

综上,服务业就业增量起来了,但以落后产能为代表的传统工业部门就业并没有明显下降,所以总体就业形势偏好。如图1中第I部分所示。

2.改革中期,制度红利递减,市场淘汰机制发威,就业面临考验。

改革初期制度红利只能催生新企业,但它们能否生存下来,还要接受后续的市场考验,鉴于残酷的市场竞争,可能会出现大面积的新创企业死亡现象。就以最近如火如荼的大学生创业为例,调查表明,成功率不足5%。2015年曾大热的创业咖啡,在总理亲自坐进咖啡厅推行“双创”后,全国创咖从三年前的几十家飙升至1 000余家,然而盈利者寥寥无几,九成处于亏损状态①数据来源:“九成处于亏损2016年下半年或迎创业咖啡倒闭潮”,赢商网,2015年12月9日。。因此我们判断,在经历早期轰轰烈烈的创业运动后,大批企业将归于沉寂,就业也会再度萎缩。

即便少部分企业能生存下来,它们也会给同行业中的传统企业带来冲击,这是改革中期的第二个不稳定因素。其中最典型的例子就是互联网+对传统商业的巨大冲击。网购使传统的实体商铺优势尽失,市场份额大跌。2014年前三季度,上海网店零售额同比增长21.7%,而百货商店却下降了7.1%②数据来源:“上海大批实体店受网店挤压关门”,澎湃新闻,2014年11月12日。。这就是熊彼特创造性破坏的力量。这个破坏量已经引起了很多人的关注。

供给侧改革中期的第三股冲击力量,也是最大的一股冲击力量,来自于传统行业迟到的大面积崩塌。在经历早期制度呵护的缓冲后,它们终将在市场力量的作用下陷入消退:一方面,供过于求的格局使销售困难重重、收益大幅下滑;另一方面,土地、原材料、劳动力等要素成本快速上升,进一步挤压其利润空间;而高杠杆下沉重的利息负担使之雪上加霜。在这三重因素的作用下,传统工业部门的利润率将持续下滑,并最终会降到威胁其生存的水平。规模以上工业企业的主营业务利润率指标,据测算,峰值水平出现在2010年,为7.96%,到2012—2013年,则降至6%略强的水平,2014—2015年进一步下滑至5%左右③数据来源:中国报告大厅,“2003年—2014年3月中国规模以上工业企业主营业务利润率”,http://w w w.chinabgao.com/stat/stats/27088.html,2014年4月28日。,已接近银行贷款利率水平,利润率再下降,将连银行利息都付不起。

简言之,在这个阶段以新兴产业、新建企业为代表的新生力量还非常孱弱,就业增量会放缓甚至回落;而传统产业会出现大面积衰败并加速排斥劳动力。在二者的综合作用下,就业会迎来真正的挑战。如图1中第II部分所示。

3.改革后期,落后产业退出殆尽,新兴产业崛起,就业迎来向上的拐点。

从发达国家的经验来看,新兴产业的培育不是一蹴而就的,它需要若干年的技术储备、人才储备和制度储备,正如美国信息技术产业崛起一样。只有当这些条件具备时,新兴产业才能越过生存期的考验,迎来发展期的快速扩张,并带动就业岗位的快速膨胀。另一方面,传统产业被置换完毕,劳动力排斥过程结束。两方面因素相结合,总体上就业呈稳步增长态势。此时国民经济的主导地位转向新兴产业特别是高端制造业和现代服务业,相应地,就业重心也转向这些产业。就以O ECD国家为例,服务业占总就业的比例普遍超过70%,美国超过85%。

这时就业才会迎来真正的向上的拐点。如图1中第III部分所示。

三、基于中国经验的实证检验

图1 供给侧改革过程中就业演进的三阶段特征

虽然供给侧改革概念是由习近平总书记在2015年11月第一次正式提出,但实际上此前政府就已着手推动这一改革,最典型标志就是2012年的营改增试点、2013—2014年的减免税、2014年公司注册制度的改革。

(一)供给侧改革的初始三年,就业持续上扬,且主要来自于服务业

自2012年以来中国出现了就业持续增加的局面,并与经济下行背景形成了鲜明的对照。2012年经济增长率首次“破八①数据来源:“人社部:2014年城镇登记失业率为4.09%,比上年略低”,国际在线,2015年1月23日。,为7.7%,但就业形势并没有受到太大的影响,甚至出现了逆势上涨的势头,当年城镇新增就业人数达1 266万,与年初的900万目标相比,超额完成40%多。2013年经济增长率维持在7.7%的水平,城镇新增就业1 310万人,与年初的900万目标相比,超额完成45%。至2014年经济增长率又进一步降至7.4%,但城镇新增就业却创下了新世纪以来的最高值,达1 322万人,与年初的1 000万目标相比,超额完成了32%。

其他一些指标同样可以验证就业形势向好的判断。就以2014年为例,城镇登记失业率为4.09%,城镇调查失业率在5.1%左右,二者均维持在较低水平①数据来源:“人社部:2014年城镇登记失业率为4.09%,比上年略低”,国际在线,2015年1月23日。。当年城镇失业人员再就业540万人,困难人员就业170万人。从求人倍率来看,根据100个城市的监测数据,2014年维持在1.11左右,劳动力供求关系基本平衡偏短缺。

另一方面,就业结构呈现出服务业引领增长,第二产业停滞的新特征。

先看服务业。2012年服务业就业人数达2.769亿人,比上年增加408万人,尚属温和。2013年进入快速增长通道,当年就业人数达2.96亿人,比上年增加1 946万。2014年则越过3亿人大关,达到3.14亿人,比上年增加1 728万人。与此相应,服务业在国民经济中的就业占比也快速上升,特别是自2013年开始,上升趋势非常明显。此前服务业的就业占比每年上升不足1个百分点,但2013年升幅达2.4个百分点,升至38.5%;2014年达2.1个百分点,升至40.6%。

服务业就业增长主要集中在两个方面:一是以餐饮、住宿、零售等为代表的消费服务业,它们属于劳动密集型产业,就业带动能力强。二是互联网等新技术所带动的新兴服务业,比如网销、物流、快递等岗位。就以快递业为例,2014年直接吸纳了120万人就业,支撑的网购就业超过1 000万人②数据来源:“经济黑马快递如何奔向新的增长极”,中国政府网,2015年10月18日。。

再来看第二产业。以传统制造业、建筑业等为代表的传统产业都主要集中于第二产业,因此,它的就业数据能在相当程度上反应传统产业的就业变化趋势。2012年第二产业的就业人数为2.32亿人,比上年增加近700万人,尚维持较强的增长动力。2013年动力开始衰竭,就业人数比上年略减71万人。2014年也是比上年减少71万人。

上述数据说明,在2012—2014年这三年间,不仅就业数量在增加,而且就业重心正从第二产业向服务业转变。这两点变化与我们对供给侧改革第一阶段就业变化趋势的预测完全一致。

(二)但随着供给侧改革的推进,目前就业增长已出现放缓的趋势,特别是服务业就业增长速度开始放慢,而第二产业开始加速排斥劳动力

这里要先交代一下测算方法。

从引致性需求的角度讲,就业量的变化取决于产出量的变化,但从索罗的新古典增长理论开始,[2][3]人们为了讨论方便,已习惯于将就业问题(失业率)与产出增长率联系起来研究,并使就业弹性得到了广泛的应用。[4][5]但它有一个前提,那就是产出基数要保持一致,否则,一个百分点的产出变化所导致的产出变化会相差很大,所引起的就业变化也会相差很大。近年来随着中国经济的快速增长,经济总量每年之间相差很大。基于这一考虑,下面将放弃就业弹性的估算方法,而是基于产出绝对量的变化来估测就业量的变化。基于这一方法,对2015年几大主要部类就业状况的评估结果如下。

1.第二产业将加速排斥劳动力。

第二产业包括建筑业和工业,分别如下。

(1)源于房地产业的去库存压力,建筑业就业扩张举步维艰。

作为一个特殊行业,建筑业的从业人数与房屋施工面积有较强的相关关系。假设近年来技术条件没有发生明显的变化,那么,就可以基于房屋施工面积以及单位施工面积所匹配的就业人数来测算当期的就业人数。

首先看施工面积。2015年前三季度建筑业施工面积为106亿万平方米,从往年数据来看,全年建筑业施工面积与前三季度的施工面积呈稳定的比例关系,基本维持在1.2左右,取2010—2014年的平均值即1.21,乘以前三季度的106亿平方米,那么全年施工面积应为128亿平方米。再看单位施工面积的就业人数。建筑业是典型的劳动密集型产业,每平方米所需的就业人数是比较稳固的,技术进步等因素的影响较小。自2013年以来建筑业每万平方米施工面积的就业人数基本都稳定在40人左右。将二者相乘,可以得出,2015年建筑业总的就业人数大约为5 080万人,2014年为4 961万人,仅增加119万人,增幅只有2.3%。

(2)工业部门将继续加速排斥劳动力。

对于工业部门,我们将基于G DP增加值,再乘以每亿元G DP增加值所匹配的就业人数来进行测算。首先看全年G DP的增加值,前三季度为16.73万亿元,从2010年以来的情况看,全年工业增加值与前三季度增加值的比例非常稳定,一直维持在1.37—1.39之间,取其平均数即1.38,那么2015年全年的工业增加值约为23.09万亿元。再来看每亿元工业增加值的就业人数。从年度数据情况看,该指标从2010年的1 096人逐渐回落至2014年的795人。利用趋势平滑的方法,2015年每亿元工业增加值的就业人数应该回落至765人左右。二者相乘可得,2015年工业就业人数应该为17 665万人,与上年相比,绝对减少473万人,延续了2013年以来连续下跌的趋势。2013、2014年工业就业人数分别比上年减少了390万和532万,现在这个趋势没有缓和。

综合建筑业和工业部门,2015年第二产业就业人数应为22 745万人,比2014年减少约354万人。而2013、2014年分别比上年减少71万,加速趋势明显。

2.第三产业的就业速度将放缓,特别是消费服务业会更明显。

服务业可以分为生产型服务业、消费型服务业和公共服务业,[6]后者多为体制内单位,就业有较强的行政性,不应出现太大的波动,所以只考虑前二者的就业变化情况。另外,鉴于房地产业的特殊性,将它单列出来考察。

(1)房地产业小幅回升,就业人数比上年略有增加。

从往年看,房地产业每亿元增加值的就业人数比较稳定,2013年为195人,考虑到短期内技术条件不会发生太大的变化,人均劳动生产率应该与2013年不会有太大出入,在估测2014—2015年就业人数时我们仍沿用这一数字。现在来看2015年房地产业的总增加值,前三季度为29 848亿元,从往年情况看,房地产业全年增加值与前三季度的比例一直稳定在1.39左右,因此,可以预测,2015年全年房地产业的增加值为41 527亿元,结合195人/亿元增加值指标,可估算出全年房地产业从业人员为810万,比上年增加65万,幅度不大。

(2)生产型服务业就业人数基本保持稳定,增幅未再明显放大。

主要包括交通通讯、邮政储蓄、金融等行业。

2010—2013年生产型服务业每亿元增加值的就业人数一直稳定在408—466人之间,并没有系统性的变化趋势,取其平均值即434人/亿元计。现在看2015年生产型服务业的全年总增加值,前三季度为65 081亿元,而自2010年以来,全年G DP与前三季度的比例一直在1.35—1.36之间,取其均值1.355,可以计算出2015年全年生产型服务业的增加值为87 894亿元,结合434人/亿元G DP,可知全年就业人数应该在3813万人左右,比上年增加了545万人,而2014年比上年增加了526万人,可见增幅稳中略有扩大。

(3)消费型服务业就业人数温和扩张,增幅开始大幅放缓。

主要包括批发零售、住宿、餐饮、旅游等行业。

2010—2013年,消费服务业每亿元增加值的就业人数基本在1 782—1 977之间,没有系统性的变化趋势,我们取其平均值即1 880人/亿元计。现在来看2015年消费型服务业的全年总增加值,前三季度为56 451亿元,而自2010年以来全年G DP与前三季度的比例一直稳定在1.39左右,非常平稳,据此可计算出2015年全年消费型服务业增加值为78 260亿元,结合1 880人/亿元G DP,可知全年就业人数应该在14 716万人左右,比上年增加911万人,从绝对值上看,增量还挺大,但2014年比上年增加了1 523万人,可见,增幅已大幅度萎缩。

总之,如果只考虑上述几个代表性部类,2015年第三产业就业人数比上年增加1 521万,而2014年这个数字为2 092万,增幅已大幅收窄。

3.综合第二和第三产业,非农产业的就业增幅将步入放缓通道。

将两大产业加总,可以发现,2015年非农产业中上述几个有代表性部类的总就业人数为42 084万人,比上年增加1 167万人,而2014年为40 917万人,比上年增加2 020万人。可见,非农产业的就业量将出现明显的放缓。尽管这一阶段尚未出现大面积的就业崩溃,但停滞甚至向下的苗头已经初现端倪,可以说,能初步验证我们对供给侧改革第二阶段就业变化趋势的预测。

四、国际经验的进一步验证

(一)美国供给侧改革及其就业起伏

上个世纪70年代,美国陷入滞涨的泥潭。至1980年,经济增长率沦为-0.27%,通胀率超过13%,失业率超过7%。1981年里根执政后摒弃了凯恩斯主义的需求管理思想,转向古典自由主义框架下的供给管理,大胆地推行了一系列改革。

1.减税。1981年《经济复兴税收法》和1986年《税收改革法案》的减税行动包括:(1)大幅下调个人所得税税率,最高边际税率由70%分三次降至50%、38%、33%,中等纳税群体的税负因此而减少了1/3,百万低收入群体不再缴税。(2)所得税指数化。(3)加速折旧,厂房折旧期由32—42年缩短为10—15年,设备折旧期由5—15年缩短为5年,汽车则缩短为3年。(4)下调资本收益税率,从49%降至20%,对风险投资的60%免税。这些举措不仅刺激了消费,更刺激了投资积极性。1982年新工厂新设备的投资增速超过15%,创二战后之最。

2.压缩政府开支。减税后,为实现财政平衡,政府大幅压缩支出。1985年通过了《格拉姆拉德曼霍林斯法》,当赤字超过一定水平时,开支将自动削减。

3.收缩银根。以M 2作为货币政策的调节中介目标,将M 2增长率维持在经济增长率和预期通胀率之和的水平上,控制货币超发。通过紧缩货币,提高了利率水平,不仅促使资本回流,还使房地产等传统的资金密集型产业受到冲击,加速其退出。

4.减少行政干预,放松市场准入。依据斯蒂格勒的产业准入思想,对运输、通信、能源、金融等传统的垄断领域放松了准入限制,通过引入有活力的资本,强化竞争。20世纪80年代,美国国会举行了上百次的关于行业准入的听证会。

5.扶持新兴产业发展。基于国家创新机制,强调军工技术带动民用技术,以航天、电子、核能、生物、新材料、计算机等军事技术带动新兴产业的崛起,既重整军备,也带动产业升级。20世纪80年代初美国政府颁布了《技术创新法》、《中小企业专利程序法》等一系列法律来保护创新企业的利益。

上述政策取得了巨大成功,从1983年开始至1989年里根离任,美国的经济增长率都在3.2%以上,1984年一度突破7%,创造了连续7年的稳定增长局面,同时产业结构得到大幅提升:钢铁、煤炭、工业机械等传统产业江河日下;电子、通讯、信息、军工、生物工程等新兴产业蓬勃兴起。当然,这不是一蹴而就。在熊彼特创造性破坏的作用下,美国经济也经历了较大的反复,在劳动力市场,它所带来的影响也不是一帆风顺的,也经历过下行的痛苦。

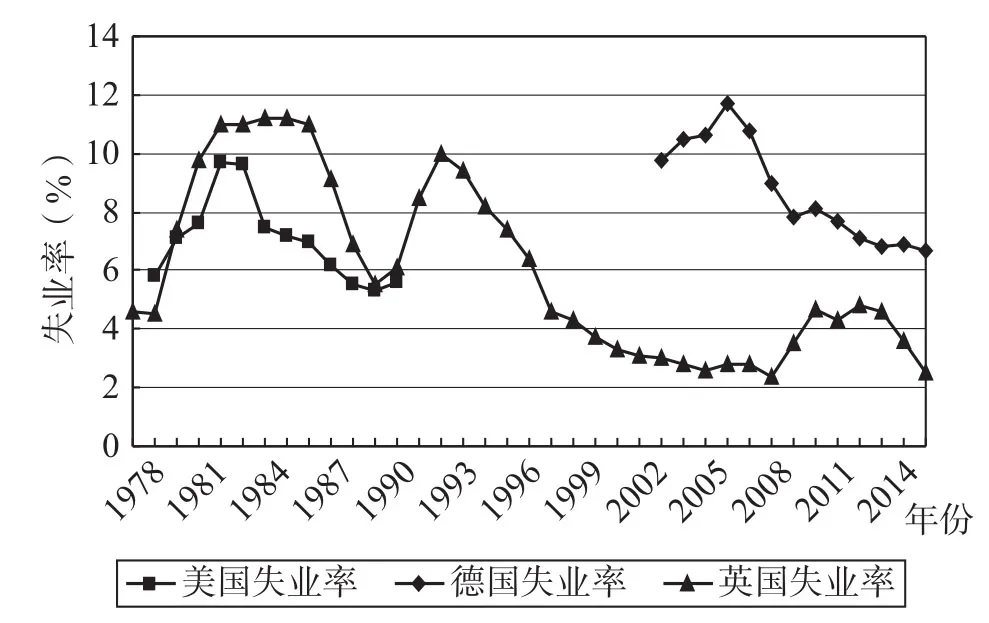

图2 美、英、德三国供给侧改革前后失业率的变化轨迹

图2显示,在1981年推出供给侧改革后的最初两年,美国调和失业率不仅没有下降,反而直线上升,从7.6%升至1982年的9.7%和1983年的9.6%,就业形势的恶化跃然纸上。随着改革的推进以及新兴产业的逐步崛起,失业率才重新下降,并不断创出新低。1984年失业率回到了改革前的水平,为7.5%,1986年降至7%,至1989年已降至5.3%的合意水平,就业复苏势头非常强劲。

在改革的最初两年里传统制造业大幅排斥劳动力,1982—1983年分别比上年减少153.1万人和177.5万人,在其带动下第二产业也大幅下滑,1982—1983年分别比上年减少193.5万人和236.2万人。而此时,服务业就业也没有明显改善,就业规模并没有明显地放量,1982—1983年年均只增加100万人左右,力度非常小。直到1985年,第二产业的劳动力排斥过程才结束,就业人数每年回升约40万人,这时服务业等新兴产业开始崛起,就业规模每年扩张超过200万人,它带动了国民经济总就业规模的快速膨胀,非农就业每年以230万人以上的速度递增。

(二)德国供给侧改革过程中的就业变化

上个世纪80年代末90年代初。西德马克大幅升值,经济受到了巨大冲击。1990年两德统一,花费了大量的财政经费,连同高税收、高福利、市场僵化等因素,德国经济步履维艰。当1998年施罗德上台执政时,失业率高达11%,经济增长率近乎为零。与日本通过超发货币来刺激经济不同,施罗德政府并不认可需求管理的有效性,从供给侧开始整顿经济。

1.结构性减税。最高个人所得税率从48.5%降至42%,最低税率则从19.9%降至15%,企业所得税率也从25%下降到19%。新兴产业减税力度更大。

2.结构性地压缩财政开支。但对国家鼓励的新兴产业,仍加大财政补贴的力度,特别是那些周期长、风险大的行业,补贴力度更大。

3.劳动力市场去管制化。长期以来,由于高失业保险、高劳动保障,德国劳动力市场僵化问题突出。企业不敢多雇佣员工;劳动者由于有丰厚的失业保险兜底,也没有积极性参与劳动。针对这些问题,2003年施罗德政府制定了名为《2010年议程》的长期改革纲领,破除制度刚性因素。施罗德亲自与工会谈判,迫使其接受更低的工资以换取工作保障。另一方面,政府也削减失业津贴,调低退休金,放宽工时管制,减少对裁员的干预。同步限制了政府和工会的力量。

4.扶持企业研发,并提供员工培训补贴,为其提供人力资本支持。德国人对人力资本的重视由来已久,最早可追溯到拿破仑战争时期及洪堡大学的建立。此次供给侧改革也是通过国家扶持,克服培训领域的市场失灵。

上述改革取得了公认的成功,以至于在欧洲,德国经济一枝独秀。但在改革初期也遭遇了重重困境,施罗德民望一跌再跌,甚至有6万社民党党员要求退党。

以2003年出台长期改革纲领为改革启动标志,从图2可以看出,在改革后的三年时间里,德国失业率是不断攀升的。2003年失业率为10.5%,到2004年升至10.6%,2005年则达到11.7%,2006年也仍然高达10.8%。从2007年开始,失业率才开始明显下降,降至9%,此后一路下行,2012年开始降到7%以下,2014年降至6.7%,就业改善的效果非常明显。

(三)英国的供给侧改革与就业演进

英国在上个世纪70年代遭遇严重困境,当1979年撒切尔夫人上台执政时,通胀率超过两位数,经济增长率为负,失业问题严重。为解决这些问题,撒切尔夫人进行了果断的结构性改革,主要措施如下:

1.国企私有化,打破市场禁区。1979年,只有航空、航天、造船工业没有启动私有化,至1983年,像罗尔斯罗伊斯公司、英国电讯公司、英国航空公司这样著名的军工企业或基础行业巨头也出现在私有化之列。政府还采取强硬手段对煤矿、铁路进行私有化或予以关停,15个国营矿场先后被强制关闭。1990年撒切尔夫人离任时,国有工业资本已大幅度减少了60%。

2.减少行政干预。关闭了一些不必要的管制部门如物价管制委员会,缩小国家企业局的权限,同时废除了180多项限制经济活动的规定,废止了延续近40年的外汇管制条例,让英镑汇率自由浮动。

3.大幅减税,同时缩小政府规模,大幅压缩政府的各项开支,特别是用于教育、医疗、福利等领域的福利开支。着力打造斯密意义上的“小政府”。

4.打击工会力量。当超越合理的限度后,工会力量与政府干预一样,都会成为妨碍市场机制作用的障碍。1984年英国矿工联合会发动罢工,阻挠私有化进程。撒切尔夫人决不妥协,对罢工进行武力镇压,工会无条件投降。

5.紧缩货币,控制货币发行速度。

上述改革最终取得了巨大成功,但在改革过程中阻力重重,罢工与抗议不断。

从图2可以看出,在1979年推出供给侧改革后的几年时间里,英国失业率出现了大幅上升,1979年失业率为4.5%,到1980年上升为7.4%,此后一路攀升,1984年已飙升至11.2%,并在此高位横亘了三年。直到1987年,失业率才跌回到9.1%,至1990年撒切尔夫人离任,失业率已降至6%左右的合意水平。

五、结论性评语

本文从理论和实证两个维度考察了供给侧改革对就业的影响。

1.理论分析表明,中国特色的供给侧改革会对就业造成三个阶段不同方向的影响。开始时,基于制度红利对新兴产业孕育期的刺激,以及行政机制对落后产业的过渡性保护,就业只有增量,没有减量,劳动力市场呈向好格局。但随着改革的推进,制度红利递减,市场机制发威,落后产业终被淘汰,开始加速排斥劳动力,而新兴产业中新建企业开始面临生存期的真正考验,大批死亡,并重新释放劳动力,此时就业总体呈下行的趋势。只有当越过这一考验期后,结构转型才能成功,新兴产业的崛起带动新型就业岗位稳步扩张,而传统产业已消退殆尽,劳动力排斥过程结束。这时,劳动力市场才会迎来真正的向上的拐点。

2.基于中国的经验数据我们发现,自2012年供给侧改革启动以来,最初的三年时间里,就业确实呈逆势上扬的趋势,其中以服务业为代表的新兴产业功不可没,而传统制造业也没有大面积地排斥劳动力。但从2015年开始,这一趋势正在发生微妙的变化,传统产业劳动力排斥速度开始加快,而服务业的就业扩张速度开始放缓,其中消费服务业大幅度放缓,而生产服务业就业尚未强劲崛起,可谓青黄不接。中国已出现改革第二个阶段就业考验的苗头。

3.基于美、英、德三国的供给侧改革实践,我们又从国际经验比较的角度考察了供给侧改革过程中就业变化的趋势。结果发现,三个国家在供给侧改革的早期阶段都曾出现过明显的就业震动,工业部门大面积排斥劳动力、服务业就业缓慢增长,导致失业率不断攀升。经历大约3—5年的阵痛期后,劳动力市场才能迎来真正的复苏。这能大致验证我们对改革后两个阶段就业变化的预测。

上述结论提醒我们,在供给侧改革纵深推进的今天,我们必须对可能出现的就业冲击有足够的思想准备,对此,我们提出如下建议:首先,对传统产业退出和新兴产业崛起的进度进行全面的预测和统筹,避免短期内火力过于集中而造成过猛的就业震荡。传统产业不能不退出,也不能塌方式地退出。新兴产业不能不扶持,但也不能用违背客观规律的方式来扶持,市场作用需要一个过程。其次,为解决供给侧改革过程中人的问题,应借鉴德国政府的做法,加大培训扶持,用看得见的手来解决培训领域的市场失灵,切实提高劳动力的素质和技能,避免可能出现的结构性失业。最后,为应对可能出现的失业浪潮,应强化社会安全网的建设。利用政府、企业、个人以及社会的多方力量,完善失业人员的救济保障,同时为了避免欧洲曾经出现的“社会保障养懒汉”现象,还要完善社保制度建设,既不能让失业人员没有饭吃,也不能让他们失去再就业的动力和压力。

[1] 贾康,苏京春.探析供给侧经济学派所经历的两轮否定之否定[J].财政研究,2014,(8).

[2] Solow R.M,A Contribution to the Theory of Economic Growth[J].Quarterly Jounal of E-conomics,1956,Vol.70,February.

[3] Okun.A.Potential G N P:Its M easurement and Significance[Z].A merican Statistical Association,Proceedings of Business and Economics Section,1962.

[4] 张车伟,蔡昉.就业弹性的变化趋势研究[J].中国工业经济,2002,(5).

[5] 丁守海.中国就业弹性究竟有多大?——兼论金融危机的滞后冲击[J].管理世界,2009,(5).

[6] 格鲁伯,沃克.服务业的增长:原因与影响[M].上海:上海三联书店,1993.

[责任编辑 陈翔云]

On the Three Stages ofthe Supply Side Reform and Transformation of Employment

Ding Shouhai,Shen Yu,Hu Yun

(School of Economics,Renmin University of China,Bei j ing 100872)

supply side reform;employment transformation;three-stage characteristics

Through tax cuts,monetary contraction,relaxation of market access,reduction of administrative intervention and other means,the supply side reform can improve the efficiency of supply.At the first stage,due to governments,protection oftraditionalindustries and stimulation of emerging industries,employment willimprove rapidly.With the deepening of reform,market mechanism will gradually show its power and traditionalindustries will withdraw violently.As to emerging industries,new enterprises willface the survivaltest and the risk of unemployment will be exposed.Only when the emerging industries really rise will the employment meet the upward point.Based on the experience of China,the U nited States,Britain,Germany and other countries,we generally verify the above judgment.This paper reminds us that the supply side reform may face a great challenge,especially in its medium term.China,s employment may meet with a test period of pains.W e should be well prepared in this regard.

丁守海,中国人民大学经济学院教授;沈煜,中国人民大学经济学院研究生;胡云,中国人民大学经济学院研究生(北京100872)。

* 本文为教育部2011中国特色社会主义经济建设协同创新中心子项目“认识、适应和引领经济新常态研究”的阶段性成果,同时也是中国人民大学科学研究基金(中央高校基本科研业务费专项资金)资助项目“劳动剩余条件下的工资上涨机制及工业化对策研究”(项目号:10X NJ054)的成果之一。