河南省天然气市场发展潜力及建议

2016-10-19车晓波

尚 谨,车晓波

( 1.河南省发展燃气有限公司;2.中国能源研究会能源政策研究中心天然气中心 )

河南省天然气市场发展潜力及建议

尚谨1,车晓波2

( 1.河南省发展燃气有限公司;2.中国能源研究会能源政策研究中心天然气中心 )

2006-2013年河南省天然气市场消费年均增长率达到15%,但近三年天然气消费基本持平。目前河南省天然气资源供应充足,管道建设较为发达,供应端已不是影响天然气市场发展的主要因素,经济发展速度、天然气与可替代燃料的比价关系、政策落实程度等是影响河南省天然气发展的主要因素。预计2020年河南省天然气市场需求为120亿~143亿立方米,年均增长率16.7%,其中增速最快的为工业燃料,其次为城市燃气。为促进河南省天然气市场发展,建议深入落实大气环境污染防治计划和“蓝天工程”实施方案;选择合理的天然气市场切入点;降低天然气供应成本,促使终端价格逐步合理化;加快实现天然气管道镇镇通。

河南省;天然气市场;发展潜力;需求领域;建议

随着经济发展进入“新常态”,中国天然气市场的形势发生了重大改变,由供应驱动消费转变为需求拉动消费,资源不再是制约市场发展的关键因素,市场开发变得尤为重要。各级政府都在重视大气环境污染治理,天然气作为化石能源向非化石能源转变的过渡能源,是现阶段治理大气环境污染最现实的清洁能源。在未来10年内河南省应大力发展天然气,优化能源消费结构,减少污染排放。

1 河南省天然气发展现状及存在的问题

1.1发展现状

1.1.1天然气资源供应多元化

依托省内中原油田,河南省天然气产业于上世纪70年代开始发展,但发展速度较慢,发展区域限于油气田周边和中开线沿线。2003年,随着西气东输一线向河南省供气,河南省天然气产业开始快速发展,2010年西气东输二线、榆济线和端氏-晋城-博爱煤层气管道的投产,加快了河南省气化进程。截至2015年底,河南省已形成省内油气田、长输管道、山西煤层气等资源多元化供应格局(见图1),供气单位分别为中国石油西气东输、中国石化华北销售、中国石化华北石油局、中国石化中原油田、山西通豫煤层气、义马煤制气。2015年,供应河南省的天然气资源量为63.67亿立方米,其中主力气源为西气东输和榆济线,两气源供应占比达到87.2%。

1.1.2近两年天然气市场消费增速大幅放缓

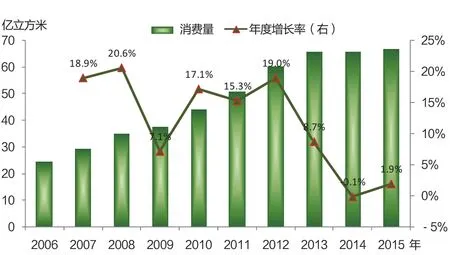

2013年之前河南省天然气消费的特点是资源供应驱动市场消费,天然气消费保持了较快的增长速度,消费量由2006年的24.4亿立方米增长到2013年的65.5亿立方米,年均增加5.9亿立方米,年均增长15%。2013年以后消费增长大幅放缓,2015年河南省天然气消费量仅为66.7亿立方米,近三年的消费量基本持平(见图2)。2015年,河南省天然气消费占全省能源消费总量的4%,低于全国5.7%的平均水平;消费主要集中在油气田周边的濮阳、安阳和经济较为发达的郑州和洛阳,4地市消费量占全省消费总量的53.4%。

1.1.3市场消费结构以工业燃料和城市燃气为主

图1 河南省天然气资源供应起始时间

图2 河南省天然气消费量及年度增长率

图3 河南省天然气市场消费结构变化

河南省天然气消费结构由市场发展初期的工业燃料和化工为主,转变为以工业燃料和城市燃气为主(见图3)。2015年河南省工业燃料消费天然气量为34.4亿立方米,占全省用气量的比例超过50%,受到经济形势和天然气置换经济性的影响,近两年河南省工业燃料消费量小幅波动,但始终保持首位。城市燃气保持快速增长的态势,2015年消费量为25.8亿立方米,占比为38.7%,较2006年提高20个百分点以上,实现气化人口1990万人,城镇气化率达到45%。目前河南省只投产了郑州燃气电厂和中原燃气电厂,2015年河南省发电用气量为4.1亿立方米,受天然气供应价格和发电权转移等因素的影响,发电用气量波动较大,在全省总用气量中的占比由2010年最高的20.9%下降到2015年的6.2%。受天然气供应价格和化工产品市场的影响,化工用气量呈逐年降低的态势,2015年化工用气量为2.37亿立方米,消费占比由2006年的26.7%下降到2015年的3.5%。

1.1.4天然气管道建设较为迅速

河南省天然气管网发展迅速,已形成以西气东输(一线、二线)、榆济线主干线为依托的区域性管网,以及联络线淮武线、平泰支干线。省级管道主要包括豫南支线(薛店-驻马店)、豫北支线(博爱-安阳)、中原油田-开封-郑州、安阳-洛阳、豫东支线(郑州东、开封-商丘)、渑池-义马-郑州。截至2015年底,河南省已建成天然气管道38条,总里程近4400千米,经营业主18家。

1.1.5形成了不同的天然气终端价格

由于河南省管道经营业主多元化,终端市场距离国家长输管道远近不同,向各地区供应的管输成本不一致,各地市物价局根据用户的用气特点、用气目的不同制定了相应的“结构气价”,分为居民、非居民和车用3种价格。2015年11月,跟随国家对省门站价格调整的步伐,河南省各地市大幅下调了天然气终端价格。2015年底,河南省部分地区终端用气价格见表1。

1.1.6各地市颁布环保政策

针对当地能源消费结构调整和大气环境污染防治要求,河南省颁布了相应政策,各地市为响应国家和省内政策,也纷纷根据本地市实际情况提出相应的改善方向(见表2)。其中,《河南省能源中长期发展规划(2012-2030年)》提出,到2020年控制能源消费总量在3.8亿吨标准煤以内,非化石能源消费占比达到8%左右,天然气消费占比达到10%左右;《河南省2016年度蓝天工程实施方案》提出,控制煤炭消费总量,提高天然气等清洁能源消费,主要发展方向是10吨/小时及以下燃煤锅炉改造、汽车“油改气”和“油改电”。

表1 河南省部分地市终端用气价格

表2 河南省主要环保政策及治理方向

1.2存在的问题

1.2.1河南省天然气市场发展规模与其作为人口经济大省不匹配

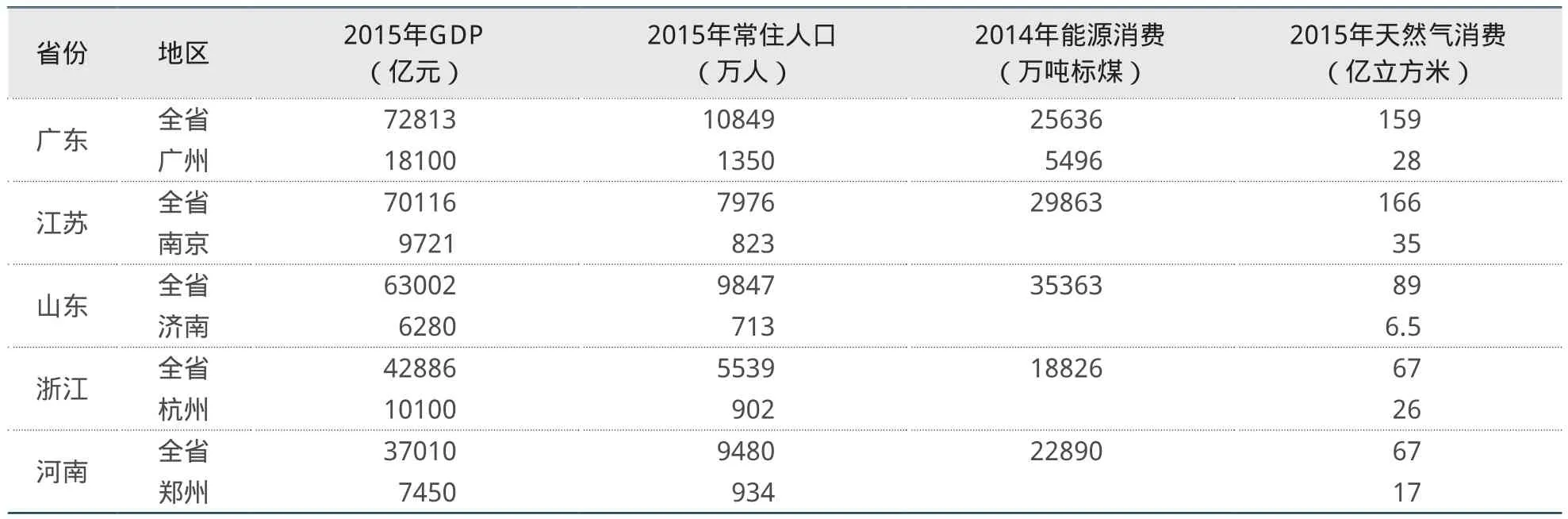

2015年河南省常住人口为9480万人,位居全国第3位;GDP为37010亿元,位居全国第5位。2014年能源消费总量为22890万吨标煤,位居全国第5位。而2015年河南省天然气消费量为67亿立方米,位居全国第10位,与河南省作为人口经济大省的规模不匹配(见表3)。

1.2.2终端价格没有反映用户承受水平

根据用户的价格承受能力制定终端用户用气价格,是推动天然气市场健康发展的前提。发达国家天然气终端价格由高到低的结构顺序基本为居民、商业、工业、发电,而河南省终端结构气价是非居民用气价格高于居民用气价格,气价结构制定不合理。终端价格地区差异较大,郑州、洛阳等地市终端居民用气价格低于信阳,终端用气价格没有反映用户的价格承受水平。结构气价不合理和地区差异较大地影响了河南省天然气市场的发展。

1.2.3大气环境污染治理政策落实不到位

《河南省2016年度蓝天工程实施方案》提出,在划定并实施高污染燃料禁烧区管理的基础上,继续扩大禁烧区范围,禁烧区面积要达到城市建成区面积的80%以上,不得新建、扩建高污染燃料的燃用设施。各地市为响应上级政策,纷纷出台了要划定禁烧区范围的政策,但禁烧区的范围没有具体划定。此外,为应对大气环境污染,部分地市采取工业用户外迁的措施,这并不能从源头减少污染物的排放。

2 影响河南省天然气市场发展的因素

根据国内外天然气发展经验,影响天然气市场发展的因素众多,主要包括资源供应、基础设施建设、经济发展速度、与可替代能源比价关系、政策导向等。目前河南省天然气资源供应充足、管道建设较为发达,供应端已不是影响天然气市场发展的主要因素,本文主要分析的影响因素为经济、价格和政策。

2.1经济发展速度

通过分析近年来河南省经济、能源与天然气的发展态势,可以看出,经济增速、能源消费总量增速、天然气消费增速基本保持了一致的发展趋势。受到金融危机的冲击,2009年河南省GDP增速由上年的12.1%下降到10.9%,能源消费增速由上年的6.4%下降到4.1%,天然气消费增速由上年的20.6%下降到了7.1%。其他时间段也表现出了吻合的发展态势(见图4)。

根据天然气的利用方向,其利用领域可划分为居民、公福、采暖、工业燃料、车用、发电和化工几大行业,由于各行业的消费特点不同,经济发展速度对其影响也不同。

表3 主要省份和省会城市经济、人口、能源和天然气消费比较

图4 2007年以来河南省天然气消费、能源消费与GDP增速

2.1.1城市燃气(居民、公福、采暖)

居民、公福、采暖用气属于城市燃气,天然气在这三个行业中的利用主要受到城镇化进程、城市内部管道布局等因素的影响,2006-2015年三个行业基本保持了10%以上的稳定增长态势。根据《河南省国民经济和社会发展第十三个五年规划纲要》,2020年河南省常住人口城镇化率由2015年的46.85%提高到56%,发展速度基本与“十二五”持平。因此,“十三五”期间这三个行业将呈现稳定增长的趋势。

2.1.2工业燃料

对比近年来河南省主要工业产品产量增长情况和河南省GDP增长态势可以看出,农用化肥、发电量、粗钢、平板玻璃等主要工业产品产量增速和GDP增长态势基本一致(见图5)。经济发展速度与工业产品产量紧密相关,天然气作为工业燃料,消费量必然受经济发展速度的影响。2010年以来,河南省经济增速持续下降,工业燃料用天然气增速也基本呈现持续下降态势(2012年新投产用户除外)。根据《河南省国民经济和社会发展第十三个五年规划纲要》,“十三五”期间河南省GDP年均增速在8%左右,低于“十二五”期间年均9.6%的增速,因此“十三五”期间工业燃料用天然气将处于低速增长阶段。

图5 河南省主要工业产品产量增速和GDP增速

2.1.3燃气发电

对比河南省全社会用电量年度增幅和GDP年度增幅,可以看出走势基本一致(见图6),GDP的增幅可以反映全社会用电量的增长态势。燃气电厂作为发电的主要组成部分,GDP增速的波动可以反映用电需求量和电源结构的变化。“十三五”期间河南省GDP增速将不及“十二五”,燃气电厂发电小时数的增速将不会更高。

2.1.4车用天然气

天然气在汽车中的利用分为CNG和LNG,CNG主要利用在出租车、城市内公交车、私家车,LNG主要利用在城际客车、重型卡车。天然气在出租车、公交车中的利用主要受到当地政策导向的影响;私家车的利用主要受到当地政府对“油改气”意向和气油价格比的影响;城际客车的利用受气油价格比和LNG加注站布局的影响。重型卡车作为工业产品物流的主要工具,重型卡车的天然气利用主要受到经济发展情况和气油价格比的影响。

2.2天然气与可替代燃料的比价关系

2014年河南省的能源消费结构中,煤炭消费占比为77.7%,高于全国66%的平均水平,天然气及水电等清洁能源占比为9.8%,石油占比为12.6%,能源消费结构亟需优化。天然气主要替代煤炭和石油,替代行业为工业、发电和车用,2014年下半年以来国际油价暴跌,导致被替代的能源价格走低,天然气置换的经济性丧失(见图7),出现部分用户逆替代的现象。

图6 全社会用电量年度增幅和GDP年度增幅

天然气在工业中主要替代煤炭、燃料油和LPG,工业用户以效益为中心,属于天然气利用行业“最不忠诚”用户,可以随时用其他燃料替代。目前供应河南省的燃料油和LPG价格为3000元/吨左右,按照等热值等价原则计算,天然气替代这两种燃料的可承受价格为2.2~2.4元/立方米,目前河南省终端工业用气价格为2.9元/立方米左右,替代这两种燃料不具备经济性(天然气直供大型工业用户除外)。河南省5500千卡/千克动力煤炭价格为400元/吨左右,在不考虑天然气置换效率和成本的情况下,采用等热值等价计算天然气的可承受价格只有0.7元/立方米。根据环保部环境规划研究院发布的《煤炭环境外部成本核算及内部化方案研究》,每吨煤的环境外部成本是204.76元,相当于当年煤炭价格的28%。考虑煤炭的环境成本时,天然气替代煤炭的可承受价格在1元/立方米以下。由此可见,天然气替代煤炭不具备经济性,“煤改气”工程的实施需要政策的强制推动。

燃气电厂是对燃煤电厂和供热锅炉的替代,天然气作为燃料的经济性主要受上网电价和发电小时数的影响,其中天然气供应价格和上网电价的比价关系是影响燃气电厂效益的主要因素。河南省燃气电厂的上网电价为0.6元/千瓦时,对应天然气的可承受价格在2.2元/立方米左右,高于目前的省门站价格。未来燃气电厂的快速和健康发展需要制定燃气电厂上网电价和天然气供应价格的联动机制。

对于车用CNG替代汽油、LNG替代柴油,2016年7月21日河南省调整后的90#汽油最高零售价格为5.41元/升,对应的CNG可承受价格为3.9元/立方米;0#柴油价格为5.04元/升,对应的LNG可承受价格为5元/千克。天然气价格(元/立方米)低于成品油价格(元/升)的0.7倍时,天然气汽车将具备经济性。

图7 2016年7月替代能源的天然气可承受价格

2.3大气环境污染治理政策的实施

河南省针对大气环境污染已颁布了一系列政策,提出控制煤炭消费总量,设立高污染燃料禁烧区的规定,同时提出建成区10吨/小时及以下燃煤锅炉改造、汽车“油改气”、推进燃气热电联产等相关措施。

以郑州为例,2014年规模以上工业用户原煤消费量为3521万吨,其中郑州市内5区和3个开发区原煤消费占比为16.2%,其他5市1县建成区原煤消费量占比按35%考虑,建成区中划定的禁烧区将全面禁止煤炭消费;考虑技术升级、非化石能源的替代,天然气替代原煤的比例按50%测算,郑州市需要年度新增天然气在50亿立方米以上。由于“煤改气”工程不具备经济性,发展主要依靠环保政策的强制实施,建成区10吨/小时及以下燃煤锅炉主要用于供热供汽,政策的强制实施将会增加河南省采暖和工业园区蒸汽用天然气。政策中“油改气”的方向主要针对营运的客货车和城乡公交车,政策的落实将会加快推进天然气在车用领域的发展。目前,河南省仅有郑州燃气电厂和中原燃气电厂在运营,政策中提出要推进燃气热电联产项目。未来河南省燃气电厂的大力发展还需要其他配套机制的完善。

2.4调峰能力与调峰机制

天然气用户的大规模发展离不开充足的气源保障和完善的运营机制。河南是人口大省,城市燃气的发展具有较大的潜力,2009年由于资源和调峰能力的双重不足使得河南省采暖用气受限,天然气车用亦是如此,用户的反应是降低对天然气的依赖。为了弥补天然气调峰能力不足的供应短板,煤耗量进一步增加,结果出现本末倒置的逆替代现象,影响清洁能源的置换进程,进而影响了天然气市场在河南省的发展。

调峰能力的不足既有资源的原因,也有机制不完善的原因。完善的机制不仅能够引导市场,而且能够促进基础设施的完善。调峰除了依靠管道的自身调节,还需外部调峰设施来弥补缺口,但调峰设施的建设投资大,目前河南省高峰用气期间没有补贴和其他经济性的补偿,导致供气企业建设调峰设施的积极性不高。未来调峰机制的重点应在于鼓励基础设施发展、增加调峰能力和强化监管等方面。

3 河南省天然气市场发展潜力预测

未来河南省天然气市场发展主要受到经济增长情况、天然气与替代能源的比价关系、政策的落实程度等方面的影响,下文采用类比法预测“十三五”期间河南省天然气市场需求。

3.1居民需求

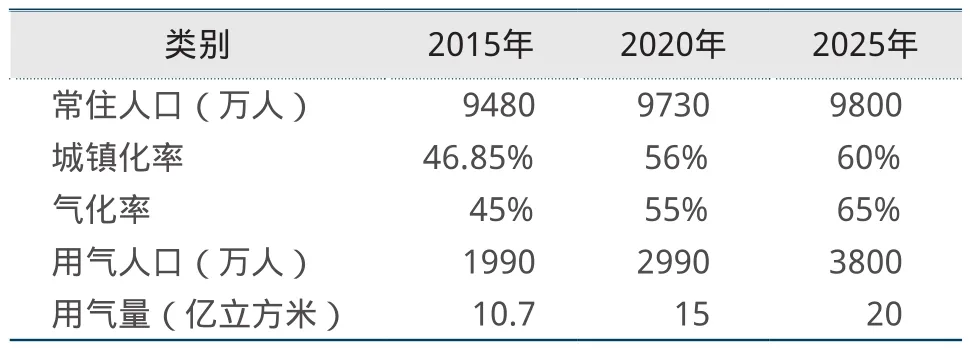

目前河南省气化居民人口1990万人,近5年以来气化人口年均增长约200万人,按2015年河南省城镇总人口测算,全省气化率达到45%,该气化水平自2004年西气东输投产以来,处于较快水平。

随着居民生活质量的改善,在“十三五”期间城镇化水平仍将保持快速增长,气化人口也随之增加,用气量将保持增长的态势。2020年,根据省内规划,河南省常住人口按9730万人、城镇化率56%、城镇气化率达到55%测算,居民用气量将达15亿立方米(见表4)。

3.2公福需求

一般公福用户用气量主要与地域的特点、人口经济水平关系较大,根据全国其他同类省份的用气现状,一般非旅游性地区和特大型城市公福用气占居民用气的40%左右。借鉴此水平,根据河南省近年来的发展情况,取公福用气是居民用气量的43%~45%,预测未来河南省公福用气需求量见表5。

表4 河南省居民用气需求量预测

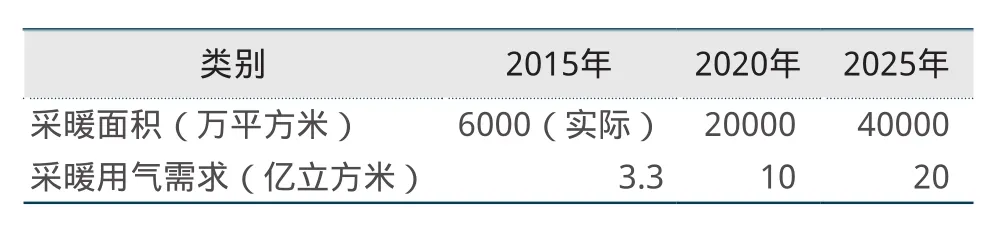

3.3采暖需求

按地域划分,河南省属于我国采暖区域,且省内采暖方式主要是煤炭锅炉采暖和燃气壁挂炉采暖,90%是煤炭锅炉。2015年河南省天然气采暖面积约6000多万平方米,远低于北京、河北、山东等省份。随着“蓝天工程方案”的加快实施,煤炭严控政策的进一步落实,燃气采暖的改造发展潜力巨大。

借鉴同类城市人口气化水平、区域采暖规模、区域的发展条件,并结合河南省的整体发展水平,考虑政策的强制实施效果,预计2020年河南省可实现燃气采暖新增面积1.4亿平方米,采暖用气需求量可达10亿立方米(见表6)。

3.4车用需求

河南省车用天然气发展较早,最早以CNG汽车发展为主,之后随着油价的上涨LNG车用也得到快速的发展。2015年河南省的天然气汽车保有量是9.4万辆,年发展1万辆左右。随着天然气价格的下调,天然气和成品油比价关系的进一步关联,以及省内环保政策的大力推动,天然气车用数量将持续增加。

未来几年,河南省天然气车用仍将快速发展,按城市CNG出租车气化率达到70%、CNG公交车气化率达到50%、LNG大型车辆10%的置换率,预计2020年车用天然气量达到12亿立方米,2025年达到20亿立方米(见表7)。

3.5发电需求

河南省发电用气规模较小,但天然气发电对电源燃料的结构调整有着促进作用,而且对迎峰度夏时期调峰亦有一定的优势。重要的是天然气发电项目的热电联产、分布式能源的利用,既能供电也能供热,利用效率相对较高,能够大力削减和替代煤炭用量,符合河南省环保政策的要求,河南省天然气发电具备较大潜力。

表6 河南省采暖用气需求预测

表7 河南省车用天然气需求预测

以省内的天然气发电项目规划情况以及天然气在电源结构中的合理比例作为预测基础,预测2020年全省天然气发电可实现400万千瓦的装机规模,河南省发电用气需求为14亿~22亿立方米(见表8)。

3.6工业需求

工业燃料中煤炭的替代是解决污染排放的关键。近年来在河南省工业中,天然气的消费量占能源消费总量的2%左右,而煤炭消费量占能源消费总量的90%以上。如果“蓝天工程”中提到的建成区要求的煤炭锅炉、“油改气”的改造目标能够达到,河南省工业用气规模将大幅提升。

考虑影响因素、经济性以及政策的相关要求,以政策提出的地市为主要改造点,按替代工业能源消费的8%~10%作为预测基础(此水平基本匹配我国天然气在工业燃料结构中的平均水平),预计2020年河南省工业燃料需求天然气60亿~75亿立方米(见表9)。

表8 河南省燃气电厂用气需求预测

3.7小结

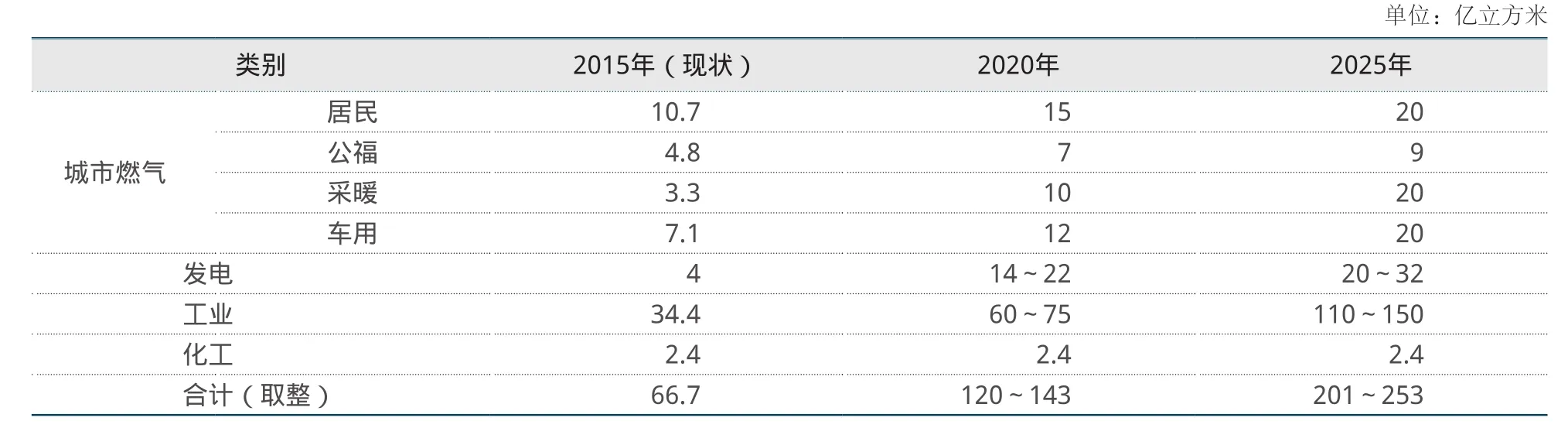

在河南省天然气利用需求的7个领域中,2015-2025年增速最快的是工业燃料,其次是城市燃气。受供应价格、化工产品市场和政策的限制,天然气化工用气量增长的可能性较小,基本维持在2.4亿立方米。2020年河南省天然气市场需求预计为120亿~143亿立方米(见表10),2015-2020年年均增长率为16.7%,保持较快的增长速度。

4 促进河南省天然气市场发展的合理化建议

4.1深入落实大气环境污染防治政策,合理制定发展目标

大气环境污染防治政策和“蓝天工程”的深入实施将提高河南省天然气市场需求。禁烧区的划定可提高天然气在工业燃料和采暖中的占比,“油改气”的实施将推动天然气汽车的快速发展,燃气热电联产项目的鼓励有助于推动燃气电厂的发展。未来河南省天然气市场发展的主要方向是工业燃料和城市燃气,2020年工业燃料用天然气消费量若要达到60亿~75亿立方米,必须对禁烧区燃煤用户强制改造,至少降低煤炭消耗量1000万吨标煤,尤其在郑州、洛阳、平顶山、商丘等煤炭消耗的主要地市严格执行。

表9 河南省工业燃料用气需求预测

表10 河南省天然气市场需求预测

为实现天然气在河南省能源消费结构中的战略地位,应合理制定天然气在能源消费结构中的战略目标及在主要利用行业的目标。力争到2020年,天然气消费量占河南省能源消费总量的10%以上,城镇气化人口达到2990万人,城镇气化率达到55%,燃气电厂装机占全省总装机量的5%,燃气发电量占全省发电总量的4%以上,天然气在全省工业燃料中的占比达到6%。2025年天然气占能源消费总量的12%以上,城镇气化人口达到3800万人,城镇气化率达到65%,燃气电厂装机占全省总装机量的9%,燃气发电量占全省发电总量的8%以上,天然气在全省工业燃料中的占比达到10%。

4.2选择合理的天然气市场切入点

根据市场发展潜力,河南省天然气市场需求增量主要来自于工业、发电和采暖。其中采暖用气主要通过政策推动对城区集中供热燃煤锅炉的改造带动;工业和发电的煤炭消费量占全省煤炭消费总量的95%,改造和替代的潜力巨大。因此,河南省天然气市场发展的主要切入点是工业燃料和发电领域。

根据《河南统计年鉴2015》,2014年河南省制造业用煤占工业用煤量的74%,主要集中在造纸、石油加工、化学制品、塑料制品、非金属矿物、金属冶炼等行业。河南省的工业燃料领域除了城市小工业要快速发展外,天然气置换煤炭应重点对以上几个行业进行切入,并开展天然气置换煤炭的技术可行性和经济可行性研究,确保河南省天然气作为工业燃料能够快速发展。

河南省发电发展的整体思路应为燃煤机组为主、燃气机组为辅、新能源发电作为补充。燃气电厂在河南省的发展途径为:1)大型机组以燃煤为主,小型机组以燃气为主,由于小型燃煤机组使用清洁化设施不具备经济性,应对全省20万千瓦及以下燃煤机组进行燃气替代,可以减少污染物排放;2)替代城区内燃煤发电机组,随着城镇化的发展,部分郊区燃煤电厂已被城镇环绕,污染物的排放严重影响周边居民的正常生活,对此类燃煤电厂的燃气替代可以减少污染物排放,提高周边居民生活质量;3)在燃煤供热供汽集中区建设燃气热电联产项目,替代原有燃煤锅炉;4)在各类工业设施、商业综合体和数据中心建设天然气分布式能源项目,提高能源综合利用效率和周边用能的便利性。

4.3降低天然气供应成本,促使终端价格逐步合理化

天然气价格是终端用户最关心的事情,由于天然气终端用户的多元化,天然气价格波动对不同行业产生不同影响。为实现天然气市场健康快速发展,应设法降低供应成本,促使终端用气价格合理化。

河南省可以通过以下途径降低天然气供应成本:1)统筹全省天然气基础设施建设规划,有效避免省内基础设施重复建设,提高基础设施使用率,减少中间投资;2)统筹全省天然气资源调配,有效避免长运距管道输送短运距管道闲置的现象,减少资源输送距离;3)重新核准省内管道管输费,制定合理的管输费和城市配气费,降低用户中游管输成本。

为促使终端价格合理化,建议:1)根据终端用户价格承受能力制定价格标准,其中居民用户用气量小,价格承受能力高,应成为价格最高的终端用户;2)建立燃气电厂天然气供应价格和上网电价联动机制,上网电价是决定燃气电厂燃料价格承受能力的主要因素,建立合理化的气电比价关系,保障燃气电厂的经济性;3)采用量大优惠措施,对超过一定使用量的大型天然气用户给予价格优惠,提高用户利用天然气的积极性;4)在工业燃料领域,不同行业(冶金、玻璃、陶瓷、钢铁等)的燃料价格承受能力除了受可替代能源价格影响外,主要受到工业产品价格的影响,因此天然气作为工业燃料的价格应根据工业产品价格的波动在合理范围内进行调整;5)制定天然气供应的峰谷气价,保障调峰设施建设的经济性,提高河南省天然气市场供应稳定性。

4.4实现天然气管道镇镇通

截至2015年底,河南省除南阳、周口、商丘的部分县级单位没有管道气外,其他地区基本实现县县通。随着天然气市场利用区域的不断扩张,天然气管道镇镇通已成为必然趋势。

建议:1)优先在管道相对密集的豫北地区实施,管道密集的地区天然气基础设施相对完善,方便对乡镇的供应;2)优先在经济发展相对较好的郑州、洛阳等地区实施,经济发展较好的地区对使用天然气具有较高的价格承受能力,对天然气在乡镇利用起到示范作用;3)省内县县通管道在经过乡镇时要留有分输功能的阀室,以便后期进行分输;4)对乡镇煤改气给予适当的财政补贴和政策支持,尤其是对乡镇天然气家庭用户使用的燃气灶、壁挂炉进行财政补贴,降低天然气用户的使用成本,实现天然气在乡镇的推广。

[1]河南省统计局. 河南统计年鉴2015[M]. 北京: 中国统计出版社,2016.

[2]河南省人民政府办公厅. 河南省人民政府办公厅关于印发河南省2016年度蓝天工程实施方案的通知(豫政办〔2016〕27号)[EB/OL]. 2016-03-09. http://www.henan.gov.cn/zwgk/ system/2016/03/24/010629547.shtml.

[3]西气东输价格研究课题组. 西气东输项目价格研究与定价方案设计[M]. 北京:石油工业出版社,2004.

[4]国家能源局河南监管办公室. 2015年度河南省天然气供需情况通报[EB/OL]. 2016-01-21. http://henb.nea.gov.cn/html/2016/5849.htm.

编辑:王立敏

编审:张一驰

Potentials of natural gas market in Henan province and suggestions

SHANG Jin1, CHE Xiaobo2

(1. Henan Development Gas Co., Ltd.; 2. Natural Gas Center, Energy Policy Research Center, China Energy Research Society)

The average annual growth of natural gas consumption in Henan province reached 15% in 2006-2013, but it kept the nearly same over the past three years. Currently natural gas resource supply in Henan province which, with developed pipeline construction, is quite sufcient; the supply-side is not the main factor afecting the development of the natural gas market. The speed of economic growth, the price relations between natural gas and alternative fuels, and policy implementation are the main factors. By 2020, market demand of natural gas in Henan province is expected to reach one range that is from 12 billion to 14.3 billion cubic meters, with average annual growth of 16.7%, which of the fastest growing is industrial fuel and the next for city gas. To promote the development of the natural gas market in Henan province, the paper suggests to deeply implement Atmospheric Pollution Prevention Action Plan and the “Blue Sky Project” plan; choose a reasonable entry point for natural gas market; reduce cost of natural gas supply and make the terminal prices gradually rationalized; and make the natural gas pipeline accessible for all towns.

Henan province; natural gas market; development potential; demand; suggestion

2016-08-09