2015-2016年海外油田工程技术服务市场继续萎缩

2016-10-19吴胜琴

刘 兵,吴胜琴

( 1. 中国石油集团经济技术研究院;2. 中国石油天然气集团公司法律事务部 )

2015-2016年海外油田工程技术服务市场继续萎缩

刘兵1,吴胜琴2

( 1. 中国石油集团经济技术研究院;2. 中国石油天然气集团公司法律事务部 )

全球经济低速发展,原油消费增长缓慢,产能过剩,油价持续低迷,迫使石油公司持续压缩勘探开发投资,削减油田工程技术服务需求。2015年,海外油田工程技术服务市场环境继续恶化,市场规模降至3315亿美元,比上年下降27%。预计2016年海外油田工程技术服务市场将进一步萎缩,市场规模将降至2934亿美元,比上年下降16%。随着2017年全球油气勘探开发投资的企稳增长,海外油田工程技术服务市场规模将曲折回升。

油田工程技术服务;市场规模;勘探开发投资;油价

2015年至2016年上半年,整个油田工程技术服务市场的工作量持续减少,价格走低,市场价值规模严重萎缩,服务商收入大幅下降。

1 产能过剩,油价低迷,导致石油公司压缩油气勘探开发投资规模

全球经济形势、原油消费动向和国际原油价格走势是石油公司决策油气勘探开发投资规模和部署项目的主要参考指标,也是影响油田工程技术服务市场规模的重要因素。

1.1经济低速增长,原油需求增长缓慢,产能过剩,油价低迷

国际货币基金组织(IMF)近期公布的《世界经济展望最新预测》指出,在新兴经济体经济增速下降,全球能源与大宗商品价格低迷,美国货币政策不断收紧等因素的影响下,2015年全球经济增长放缓,全年经济增长率仅为3.1%。进入2016年,主要国家调整经济政策,上半年发达经济体、新兴市场和发展中经济体在政治、经济和金融方面表现出一定程度的稳定和积极向好的趋势,然而,考虑到英国脱欧等事件所产生的不确定性影响,预计2016年全球经济仍将维持3.1%的增长率。2017年有望恢复到2014年3.4%的增长水平,表明2016、2017年全球经济仍将维持低速增长的态势。

国际能源署(IEA)2016年7月份发布的市场报告指出,2015年全球原油消费量为9475万桶/日,比上年增长1.91%,原油产量为9638万桶/日,供大于求的矛盾十分突出。预计2016年全球原油消费量为9613万桶/日,比上年增长1.46%,2017年有望达到9742万桶/日,增幅为1.34%。与此同时,受动乱、自然灾害和产量递减等因素的影响,2016年全球原油产量增速放缓,全年产量可能达到9651万桶/日,比上年增长的幅度为0.13%,其中非欧佩克国家的产量为5654万桶/日(包括生物燃料238万桶/日和处理增益①加工时添加的物质总量。227万桶/日),欧佩克国家的产量为3997万桶/日(包括NGL产量686万桶/日);2017年全球原油产量可能达到9772万桶/日。

统计结果表明,2016、2017年低速增长的全球经济难以强势拉升原油消费,原油消费水平维持小幅增长。因欧佩克组织近期未能达成限产协议,非欧佩克产油国逐步削减原油产量的效果不佳,2016、2017年全球原油产量整体继续维持增长趋势。但是,与2015年相比,原油市场供需差距在缩小,供大于需的问题得到缓解。

原油市场供需差距逐渐缩小,使长期低迷的油价出现复苏的迹象,预计2017年国际油价将呈现回升势头。以美国纽约商业交易所的WTI原油和亨利中心(Henry Hub)的天然气为例,2015年WTI现货的平均价格为48.86美元/桶,比上年下降约48%;天然气现货的平均价格为2.47美元/百万英热单位,比上年下降约43%。至2016年年终,预计WTI原油现货价格将收于50.70美元/桶,全年均价为44.90美元/桶,比上年下降约8%,2017年有望回升至54.25美元/桶。预计2016年年底亨利中心的天然气现货价格将收于2.28美元/百万英热单位,全年均价为1.99美元/百万英热单位,比上年下降约19%,2017年有望回升至3.13美元/百万英热单位。

1.2石油公司继续压缩油气勘探开发投资规模,裁减作业项目

根据2016年初美国投资银行Evercore ISI发布的《全球油气勘探开发投资报告》,国际油价下跌迫使石油公司大幅度压缩油气勘探开发投资规模,2015年实际投资规模为5608.71亿美元,与2014年相比降幅约为21%。由于2015年国际原油市场供需矛盾进一步激化,油价持续下跌,石油公司迫于现金流不断减少的压力,被迫继续下调2016年的油气勘探开发投资预算额度。据统计,石油公司以2016年度WTI油价年均48美元/桶和布伦特油价年均51美元/桶为基础制订的预算,计划全年投资额为4980.53亿美元,与2015年相比,预算额度下调了11%(见表1)。许多石油公司表示,鉴于国际油价持续低迷,会进一步削减投资规模,其中北美地区的降幅可能高达40%~50%,国际市场②本文中“国际市场”指北美地区以外的国际市场。也会有15%左右的降幅。

2016年全球油气勘探开发投资预算计划包含以下特点。

表1 2016年全球油气勘探开发投资预算规模

1)国际油价一直处于低位震荡中,将导致2016年的投资计划存在明显的波动性和不确定性,石油公司将根据油价变化和现金流的实际状况调整投放额度,安排落实方案。从2016年上半年美国和国际市场不断减少的钻井数量来看,全年的实际投资额将低于预算额度。

2)北美地区仍然是全球最大的勘探开发投资市场,2016年投资额约为1170亿美元,占全球总投资的23%。该地区也是最不稳定的投资市场,油气价格低迷将迫使投资方继续减少作业量、重组项目,以压缩成本和削减服务价格,这可能会使北美地区的实际投资出现40%~50%的降幅。不含北美地区的国际市场的投资占全球投资总额的77%,预计2016年的投资额为3811亿美元,以国家石油公司和本地石油公司构成的投资主体,同样面临油气价格低迷和现金流减少的压力,不得不继续压缩投资规模。俄罗斯/独联体地区可能成为2016年仅有的投资增长市场,拉美地区则是北美以外投资削减幅度最大的市场。

3)迫于油价和现金流的压力,石油公司将通过重组勘探开发项目的方式降低运作成本,包括压缩项目规模、调整工程设计、降低服务价格等。与2014年的巅峰时期相比,2015年的服务价格下降了20%~50%,2016年预计将继续下降约15%。

4)油田开发生产领域仍然是投资重点。勘探领域的投资比例将继续压缩,作业项目也相应被削减,这是大多数石油公司的无奈选择。面对不断下滑的储量接替率,许多石油公司不得不在部署作业项目与进入并购市场之间进行艰难的选择。因此,2016年勘探和开发生产领域的投资比例存在较大的不确定性。

2 油田工程技术服务业务减少,价格下降,市场规模萎缩

2015年,受油价下跌的影响,石油公司大幅压缩油气勘探开发投资,裁减作业项目,压低服务价格,减缓或者停止购置装备,导致海外油田工程技术服务市场规模严重萎缩,全年市场规模约为3315亿美元,比2014年下降27%。北美市场仍然是海外最大的油田工程技术服务市场,市场规模占整个海外市场规模的41%,随后分别是欧洲/非洲/独联体市场(25%)、中东/亚太市场(22%)和拉美市场(12%)。

海外油田工程技术服务市场萎缩导致服务商收入明显下降。2015年,从油田工程技术服务市场获得收入超过100亿美元的服务商只有4家,超过50亿美元的服务商只有11家,数量明显少于2014年。这些服务商主要从事油田综合性技术服务、装备制造、油田工程建设和建井作业等业务,其中斯伦贝谢、哈里伯顿、国民油井和贝克休斯继续位居收入排行榜的前4位,年收入均超过100亿美元。海外油田工程技术服务市场环境恶化,导致服务公司股价下跌、市值缩水、资产流失、装备闲置、人员冗余,经营风险扩大,引发服务商群体动荡,迫使服务商大批封存或裁撤装备,下岗员工达10余万人。许多服务商还不得不通过实施资本兼并或产业转型、改革财政体系、重塑业务结构、调整作业市场、降价竞标等手段来降低运营成本,压缩资本支出,以便在困难时期维系市场运作。

2016年,石油公司继续压缩勘探开发投资规模,将进一步恶化海外油田工程技术服务市场环境,作业需求减少、服务价格下降等问题进一步加剧,导致市场规模进一步萎缩。预计全年海外油田工程技术服务市场规模将收于2934亿美元,比2015年下降约16%。

2.1物探服务板块

海外物探服务板块主要涉及地震数据采集、数据供给(多客户数据库、数据处理解释和软件)和地震装备等业务,通常市场规模占海外油田工程技术服务市场总规模的4%左右,斯伦贝谢公司、法国地球物理公司(CGG)、挪威石油地质服务公司(PGS)等长期占据市场的主要份额。

2015年,石油公司削减勘探开发投资规模对物探服务市场产生了巨大影响,市场作业服务需求急剧下降,服务价格骤减。海上三维地震工作量从2013年顶峰时期的50万平方千米降至37万平方千米,动用拖缆从600条降至450条。全年物探服务市场规模约为117.10亿美元,较2014年骤降29%。其中北美市场的规模为46.84亿美元,约占市场总规模的40%;欧洲/非洲/独联体市场的规模为31.62亿美元,约占27%;中东/亚太市场的规模为29.28亿美元,约占25%;拉美市场的规模为9.37亿美元,约占8%。市场规模急剧萎缩,导致物探服务商收益减少,迫使物探服务商不得不修改发展战略,调整经营措施,以应对不利的市场环境。

物探服务商采取的主要措施包括:实施公司转型计划,重组业务结构,打造新型服务商体系,密切与石油公司核心业务的关系;通过削减基准成本,重建基金积累制度,上调预融资比例,拒绝预定资本支出等方法改革财政体制;严格管控债务偿付,剥离非主营业务,压缩资本密集型业务,突出差异化技术发展,强化与区域承包商的合作,最大限度地压缩资本支出;采用封存或淘汰低效装备、突出高效装备配置、精简驻外经营机构和减员降薪等方法,提高作业效率,扩大经营效益,降低公司运营成本。这些措施能否帮助物探公司渡过此次市场危机尚需时间检验。

2016年,海外物探服务市场环境更加恶劣,石油公司继续压缩勘探开发投资,将使服务需求与价格进一步下降,其中海上三维地震工作量将降至约30万平方千米,动用拖缆降至约300条。预计全年海外物探服务市场规模为107.73亿美元,较2015年下降8%,物探服务商将面临更加严峻的考验。

2.2钻完井服务板块

海外钻完井服务板块涉及陆上钻井承包服务、海上钻井承包服务、钻完井服务系列、钻完井装备系列和修井服务5大类17种服务细分市场,通常市场规模占海外油田工程技术服务市场总规模的50%左右,是海外重点油田综合性技术服务商和装备制造商的核心业务。

2015年,石油公司压缩油气勘探开发投资,削减钻井数量,导致海外钻完井服务需求大幅减少,装备大量闲置,服务价格明显下降,整个板块市场规模仅为1820.78亿美元,较2014年下降约28%。

2016年,石油公司继续压缩勘探开发投资,预计钻井数量将再次减少,海外钻完井服务市场环境进一步恶化,市场规模降至1591.90亿美元,较2015年下降约13%。

2.2.1陆上钻井承包服务

海外陆上钻井承包服务以北美、俄罗斯、拉美等地区和国家为主要市场,市场竞争十分激烈,区域分割态势明显,承包商的市场份额主要取决于市场工作量、规模实力、营销策略和客户关系,且本区承包商的竞争力明显优于跨区域经营的承包商,因此北美和俄罗斯两地的Nabors、H&P、Eurasia、Ensign等承包商的市场份额长期位居前列。

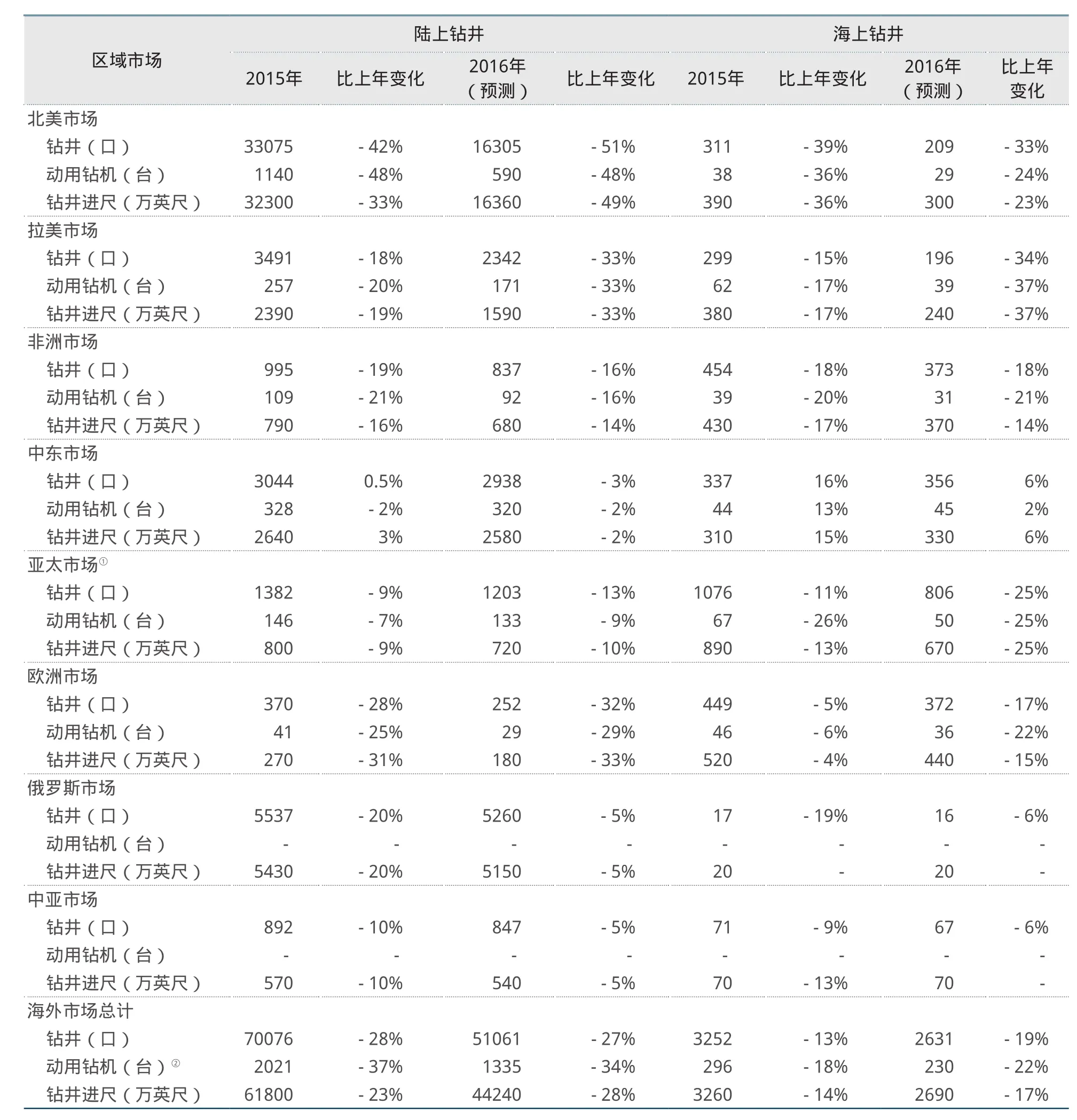

2015年,海外陆上钻井承包服务需求明显下降,钻井数量、动用钻机数量和钻井进尺大幅减少(见表2),为10多年来降幅最大的一次。与此同时,全年平均钻机利用率和平均日费也出现明显变化,钻井数量减少,各地平均钻机利用率大幅下降,大批钻机闲置,但高性能钻机受到青睐,技术先进、效率高、适应性强的新型钻机(AC/ SCR钻机)在市场上十分活跃,石油公司不惜支付高额日费长期雇佣,以应对稳产的需求,导致平均日费出现不同的变化。在北美市场,美国的钻机利用率为52%,平均日费约为2.58万美元/日,仅比2014年下降0.6%;加拿大的钻机利用率为41%,平均日费约为2.37万加元/日(2015年1美元约兑1.20加元),较2014年上涨约6%。在国际市场,钻机利用率降至81%,平均日费约为4.27万美元/日,较2014年上涨约18%。全年海外陆上钻井承包服务市场规模为239.78亿美元,较2014年骤降约29%。其中北美市场的规模为129.48亿美元,约占市场总规模的54%;拉美和欧洲/非洲/独联体市场的规模均为40.76亿美元,均约占17%;中东/亚太市场的规模约为28.77亿美元,占整个陆上钻井承包市场的12%。钻井数量减少是市场规模萎缩的主要原因。

表2 海外各区域市场陆上和海上钻井情况

2016年,海外陆上钻井承包服务需求将继续下降,导致钻井数量、动用钻机数量和钻井进尺进一步减少。由于全球性限产趋势已经明朗,各地区不仅钻机利用率继续下降,日费水平也将回落,预计美国市场的钻机平均日费将下降5%~10%,加拿大市场的钻机平均日费将下降2%~5%,国际市场的钻机平均日费将下降15%~20%。预计全年海外陆上钻井承包服务市场将降至213.40亿美元,较2015年下降约11%。

2.2.2海上钻井承包服务

海外海上钻井承包服务市场主要集中在亚太、西非、欧洲、中东等水域,市场竞争十分激烈,区域分割态势明显。欧美两地拥有一批实力接近的重点承包商,它们采用跨区域经营方式,通过规模建设、错位经营和发展技术展开市场竞争。目前,Transocean、Seadrill、Ensco、Noble等承包商的市场份额位居前列。

2015年,海外海上钻井承包服务需求明显下降,钻井数量、动用钻井平台数量和钻井进尺大幅减少,仅中东市场除外。与此同时,全年各种钻井平台的利用率和日费均有不同程度的下降,其中作业水深超过7500英尺的钻井船利用率从95%以上降至83%,日费从52万美元降至42万美元;相同作业水深的半潜式钻井平台利用率从95%降至80%,日费从46万美元降至35万美元;北欧水域标准自升式钻井平台利用率从100%降至约80%,日费从17万美元降至13万美元;东南亚水域361~400IC的自升式钻井平台利用率从90%降至75%,日费从16万美元降至约11万美元。全年海外海上钻井承包服务市场规模为546.70亿美元,较2014年下降约12%。其中欧洲/非洲/独联体市场的规模为153.08亿美元,约占市场总规模的28%;中东/亚太市场的规模为142.14亿美元,约占26%;北美市场的规模为136.68亿美元,约占25%;拉美市场的规模为114.81亿美元,约占21%。钻井数量减少、价格下降是市场规模萎缩的主要原因。

2016年,海外海上钻井承包服务需求继续下降,导致钻井数量、动用钻井平台数量和钻井进尺进一步减少,各水域钻井平台利用率和日费继续下降。预计作业水深超过7500英尺的钻井船利用率将降至60%~65%,日费降至约30万美元;相同作业水深的半潜式钻井平台利用率将降至50%~55%,日费降至约28万美元;北欧水域标准自升式钻井平台利用率将降至55%~60%,日费降至约10万美元;东南亚水域361~400IC自升式钻井平台利用率将降至50%~55%,日费降至约8万美元。预计全年海外海上钻井承包服务市场规模将降至481.10亿美元,较2015年下降12%。

2.2.3钻完井服务系列

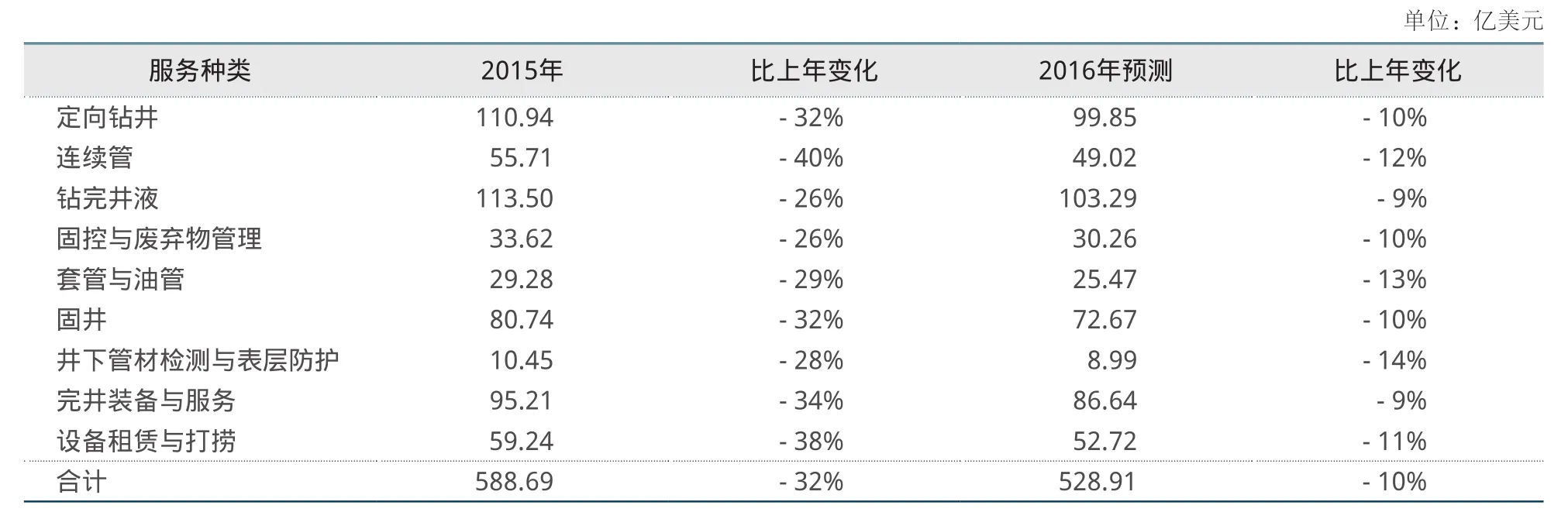

海外钻完井服务系列涉及建井服务链上的定向钻井、固井等9种细分市场。由于钻井数量大幅下降,2015年海外钻完井服务系列的各项需求明显减少,细分市场全面萎缩,导致整个市场的规模降至588.69亿美元,较2014年下降约32%(见表3)。其中北美市场的规模为296.51亿美元,约占市场总规模的50%;亚太/中东市场的规模为114.82亿美元,约占20%;欧洲/非洲/独联体市场的规模为111.83亿美元,约占19%;拉美市场的规模为65.60亿美元,约占11%。斯伦贝谢、哈里伯顿、贝克休斯、国民油井、威德福等油田综合性服务商和装备制造商凭借其完整的服务链配置、先进的技术装备和庞大的规模实力,继续控制着各个细分服务市场的大部分份额,且市场垄断有加强的趋势。预计2016年市场形势继续恶化,钻完井服务系列市场需求将进一步减少,市场规模将降至528.91亿美元,较2015年下降10%。

表3 海外钻完井服务系列市场规模

2.2.4钻完井装备系列

海外钻完井装备系列涉及建井作业使用的钻机、钻头等5种装备与耗材细分服务市场。随着钻井数量和钻完井服务需求的下降,2015年海外钻完井装备与耗材需求显著减少,沉重地打击了制造业,各个细分服务市场大幅萎缩,导致整个系列市场的规模降至404.26亿美元,较2014年下降约34%(见表4)。其中北美市场的规模为186.03亿美元,约占市场总规模的46%;欧洲/非洲/独联体市场的规模为95.14亿美元,约占24%;亚太/中东市场的规模为86.63亿美元,约占21%;拉美市场的规模为36.47亿美元,约占9%。斯伦贝谢、哈里伯顿、贝克休斯、国民油井、威德福、Tenaris等油田综合性服务商、装备制造商和材料生产商继续控制着大部分市场份额。

2016年,海外钻完井装备系列各个细分服务市场环境继续恶化,预计整体市场规模将降至329.21亿美元,较2015年下降约19%。

2.2.5修井服务

海外修井服务市场竞争激烈,区域分割态势十分明显,市场占有率与区域工作量和客户关系联系密切,往往本地承包商的竞争力优于跨区域承包商,且市场进入门槛低,市场容量大,装置过剩、利用率低的问题较为严重,市场稳定性较差。2015年,石油公司大幅压缩勘探开发投资,海外修井服务市场受到冲击,动用修井机数量明显减少,修井作业次数下降,弃井作业次数明显增加,市场规模降至约41.35亿美元,较2014年下降约36%。其中北美市场的规模为22.33亿美元,约占市场总规模的54%;亚太/中东市场的规模为7.86亿美元,约占19%;欧洲/非洲/独联体市场的规模为5.79亿美元,约占14%;拉美市场的规模为5.38亿美元,约占13%。市场需求下降也使市场格局发生变化,C&J能源服务公司(接收Nabors工业公司的修井业务)、欧亚钻井公司、Key能源服务公司等承包商占据市场份额的领先位置。

2016年,油气价格低迷,石油公司继续压缩勘探开发投资,海外修井服务市场进一步恶化,预计市场规模将降至39.28亿美元,较2015年下降约5%。

2.3测录试服务板块

海外测录试服务板块涉及测井(电缆测井和随钻测井)、录井和生产测试等服务细分市场,通常市场规模占海外油田工程技术服务市场总规模的6%左右,是海外重点油田综合性技术服务商的核心业务。海外测录试服务板块各个细分服务市场均表现出高度垄断的市场态势,大部分市场份额被斯伦贝谢、哈里伯顿、贝克休斯、威德福等油田综合性技术服务商长期控制。这些公司具有很强的技术创新能力,凭借其先进的技术、可靠的装备树立了良好的品牌形象和市场信誉,并通过技术装备封锁和延伸中低端服务等手段,不断稳固势力范围,它们之间的竞争取决于市场分布和工作量保障。

表4 海外钻完井装备系列市场规模

2015年,石油公司大幅压缩勘探开发投资,削减钻修井工作量和支出,严重冲击了测录试服务市场,市场规模降至194.83亿美元,较2014年下降约27%(见表5)。其中北美市场的规模为80.35亿美元,约占市场总规模的41%;亚太/中东市场的规模为48.95亿美元,约占25%;欧洲/非洲/独联体市场的规模为42.88亿美元,约占22%;拉美市场的规模为22.65亿美元,约占2%。市场需求下降改变了录井市场格局,意大利的GEOLOG国际公司凭借多年投资深海井、深层井、高温高压井、水平井等录井技术装备取得的成就,在削减钻井时间与成本、改善钻机安全性和优化地层评价与油藏描述等领域发挥了良好的影响,市场份额超过威德福和贝克休斯。

2016年,油气价格低迷,石油公司将继续压缩勘探开发投资,削减钻修井工作量和支出,海外测录试服务市场环境进一步恶化,预计市场总规模将降至179.18亿美元,较2015年下降9%。

2.4油田生产服务板块

海外油田生产服务板块涉及人工举升、水力压裂等5种细分服务市场,通常市场规模占海外油田工程技术服务市场总规模的20%左右。其中,人工举升、水力压裂、油田特种化学品等服务与石油公司的生产业务关系密切,得到斯伦贝谢、哈里伯顿、贝克休斯、威德福等油田综合性技术服务商的高度重视,成为它们的核心业务。通过完善一体化经营管理模式,创新技术装备,打造全球化服务保障体系,开发个性化与综合服务解决方案,这些服务商在不断巩固和强化自己的市场竞争力与垄断地位。另外,浮动生产和气体压缩承包服务市场呈现高度垄断态势,被SBM、Exterran等专业服务商控制。

2015年,石油公司压缩勘探开发投资,削减油田生产服务需求,导致海外油田生产服务市场工作量下降,价格走低,市场规模降至488.51亿美元,较2014年下降约34%(见表6)。其中北美市场的规模为280.48亿美元,约占市场总规模的57%;亚太/中东市场的规模为80.64亿美元,约占17%;欧洲/非洲/独联体市场的规模为83.36亿美元,约占17%;拉美市场的规模为44.06亿美元,约占9%。市场需求下降改变了市场格局。例如,通用油气公司兼并Lufkin后跻身人工举升服务市场四强之列,纳尔科公司并入Ecolab公司后稳居油田特种化学品服务市场四强之首。

2016年,石油公司将继续压缩勘探开发投资,海外油田生产服务市场将延续工作量下降和价格走低的态势,预计市场规模将降至436.47亿美元,较2015年下降约11%。

表6 海外油田生产服务市场规模

表7 海外油田工程建设服务市场规模

2.5油田工程建设服务板块

海外油田工程建设服务板块涉及海工建设、海底装置、地表装置等5种细分服务市场,通常市场规模占海外油田工程技术服务市场总规模的20%左右,市场呈现垄断态势。其中,海工建设、海底装置、地表装置等服务市场主要被专业工程建设和油气装备制造服务商控制,市场竞争主要在它们之间进行,完善和强化EPC/EPCI功能、全球化制造-销售-服务体系、产业链构成,是它们巩固和扩大市场竞争力的重要手段;油田直升机和供给船服务市场竞争激烈,受区域性作业需求、市场信誉和客户关系的影响较大,市场由专业服务商控制。

2015年,石油公司继续压缩勘探开发投资,削减、延缓、压缩建设项目,同样给海外油田工程建设服务市场带来严重影响,市场规模降至694.11亿美元,较2014年下降约19%(见表7)。其中欧洲/非洲/独联体市场的规模为260.99亿美元,约占市场总规模的37%;北美市场的规模为185.52亿美元,约占27%;亚太/中东市场的规模为166.77亿美元,约占24%;拉美市场的规模为80.85亿美元,约占12%。

另外,海外油田工程建设服务市场格局也将产生变化,斯伦贝谢收购卡麦龙,有整合钻完井服务与装备制造资源、调整产业结构、创新经营模式以及打造收入增长点的意图;Technip兼并FMC,有意强化EPC/EPCI功能、壮大装备制造实力、完善产业结构,以及巩固和扩大海工建设与装备制造服务的市场竞争力和市场地位。这些举措将对未来油田工程技术服务的管理体系和经营模式产生重大影响。

随着石油公司继续压缩勘探开发投资,2016年海外油田工程建设服务市场环境将进一步恶化,预计市场规模将降至619.47亿美元,较2015年下降约11%。

3 近期海外油田工程技术服务市场规模将曲折回升

根据近期一些国际组织、国外投行和油气行业咨询机构公布的全球经济发展形势和油气市场统计数据与情景分析,预计经济增长因素难以大幅度提升石油消费和需求水平,产能过剩仍将继续。然而,随着欧佩克和非欧佩克成员国家不断加强的减产意愿,产量增速会明显放缓。虽然原油市场供大于求的矛盾依然存在,但正在逐步缓解,国际油价将在低位震荡的过程中呈现上行趋势,估计在2017年下半年会有明显好转。

外部因素向好的发展趋势,将有助于提振石油公司复苏油气勘探开发的信心,推高2017年度全球油气勘探开发投资,扩大作业服务需求,促使海外油田工程技术服务市场规模企稳回升。届时,石油公司将加强勘探活动,增加钻井工作量,启动产能建设工程,拉升不断下滑的储量接替率,扩大建井后续服务、建井设备与耗材和生产装备等需求,恢复油田工程技术服务市场活力。

然而,值得注意的是,此番勘探开发投资增长和油田工程技术服务市场扩大的走势不会一帆风顺,更可能是一个曲折波动的过程,其决定因素要看原油市场供需平衡关系,以及在国际油价中的具体体现。

资料来源:中国石油集团经济技术研究院“海外油田工程技术服务市场环境年度分析”研究报告。

编辑:夏丽洪

编审:王立敏

Continuing market shrinking in overseas oilfield engineering technical service during 2015-2016

LlU Bing1, WU Shengqin2

(1. CNPC Economics & Technology Research Institute; 2. Legal Department CNPC)

Oil companies are compelled to continually reduce exploration and development investment and cut oilfield engineering service requirements due to the low-speed development of global economy, slow growth of crude oil consumption,excessive production capacity and low oil price. In 2015, the market circumstance of overseas oilfeld engineering technical service got worse with the market size falling to 331.5 billion dollars, a year-on-year decline of 27%. It is predicted that the market will further shrink in 2016 with the market size dropping to 293.4 billion dollars, a year-on-year decrease of 16%. With the stabilization and growth of global oil and gas exploration and development investment in 2017, the market size of overseas oilfeld engineering technical service will recover tortuously.

oil feld engineering technical service; market size; exploration and development investment; oil price

2016-08-31