规模与品质双增长 清洁机器人前景大好

2016-10-19朱东梅

■ 朱东梅

规模与品质双增长 清洁机器人前景大好

在中国智造的大背景下,因为住宅环境的现实需求和年轻人家庭消费的升级,前几年因为价格高昂,渗透率较低的清洁机器人正在迅速进入城镇中高收入家庭。星图数据监测显示,因为价格的亲民、产品性能的提升以及促销活动此起彼伏,今年上半年清洁机器人已成为智能家电中普及速度最快和渗透率最高的电器之一。

线上渗透率逐年提高

这个暑期,各品牌的扫地机器人持续占据了天猫首焦的位置。科沃斯、海尔、浦桑尼克等轮番的促销。

据GFK数据,2015年中国扫地机器人市场零售规模在50亿元左右,这一数字在2017年将达到75亿元,2018年则将增长至120亿元。由此可见,扫地机器人市场空间巨大。而由于网购在零售市场的占比日益提高,扫地机器人线上的销售正在成为行业发展的风向标。

根据星图数据监测的七大主流电商平台上智能扫地机器人的销售数据显示,今年上半年线上扫地机器人在扫地电器品类(吸尘器)的占比达到13.3%,与去年同比的1%,线上扫地机器人在一年的时间内市场渗透率大幅提高。

市场处于导入期,新进品牌和单品增多。

广阔的市场前景给扫地机器人品牌带来了诸多机会,线上监测到的扫地机器人品牌数量逐年提高,也导致今年上半年,线上扫地机器人的品牌集中度同比下降。TOP5品牌的份额总和为86.3%,而去年同期这一数字则高达98.8%。这正说明,我国的扫地机器人这一新兴品类还处于市场导入期,前景广阔且产品毛利仍较高,导致仍不断有新的品牌加入行业竞争,加速品牌间的竞争。另一方面,消费者对于这一品类的认识度大多较低,心目中缺乏领导品牌,也会稀释领先品牌的市场份额。因此,扫地机器人的市场竞争远未到白热化阶段,市场的规范和繁荣还会持续一段时间。

■ 朱东梅

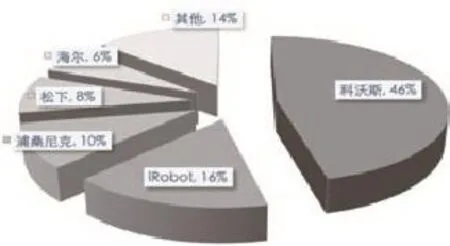

2016上半年线上扫地机器人品牌格局

数据来源:星图数据根据线上七大电商平台

新进入市场的品牌数量增多,单品数量暴涨,单品所占份额也开始降低。数据显示,2015年上半年单品TOP1的份额高达25.0%。而今年份额最高的科沃斯地宝魔镜s份额则只有12.5%。这说明,消费者的需求多样化,接受的产品也就不一样。不过,科沃斯的产品占据线上扫地机器人单品排行榜前几位的局面并没有改变,持续保持着我国扫地机器人市场的领先位置。这正是专业化品牌较多元化品牌的优势所在,即在单品和技术的挖掘上更加具有深度和广度。

除科沃斯之外,目前国内扫地机器人市场的领导者还有2011年和2012年相继进入中国大陆市场的美国品牌iRobot和台湾品牌浦桑尼克,二者近年来在中国大陆市场份额逐年提高,在产品品质和性能上比较领先。

台湾的电机制造和电子技术一直处于世界领先的水平,而智能扫地机器人正是能够很好将台湾企业在电机和电子先进技术结合的产品之一。1998~2001年,浦桑尼克推出台湾第一台智能扫地机器人。2007~2009年进入日本市场之后,浦桑尼克曾经创造年度销售量45万台的佳话,成为日本市场年度细分类目的销售冠军。2012年10月份,浦桑尼克进入大陆市场,并以京东和天猫为主渠道,2013年销售量就突破16万台,成为扫地机器人中高端市场的一匹黑马。

扫地机器人在技术方面的难题之一就是碰撞问题。因为行业普遍采用的红外技术无法侦测到深色环境,容易出现误判,扫地机器人在工作中出现与家居物品频繁碰撞造成损坏。2014年,浦桑尼克提出以仿生超声波侦测为主的技术运用,克服在红外线侦测技术的缺陷,实现了行业技术创新的应用。2015年,浦桑尼克的Pro-JOJO智能擦地机器人,模仿了人工擦地的行为习惯,分别实现干擦,湿擦两种行为模式,同时搭载室内导航GPS功能。在京东和天猫取得阶段性的成果之后,浦桑尼克2016年将营销的战略重点转向全国的线下市场,上海、北京、武汉、长沙、深圳等成为其首批进入的城市。

随着海尔、美的等拥有更雄厚实力和更多资金投入的国内家电巨头相继入局,不论在产品智能化还是用户体验上,与iRobot和浦桑尼克等品牌的差距将会逐渐缩小,我国扫地机器人市场的品牌格局还会有变化的可能。因此,在扫地机器人市场的成长过程既是品牌之间的竞争,也是专业品牌与多元化品牌之间的较量。根据家电行业的二元化理论,扫地机器人行业最终也会由1~2个专业化品牌和2~3个的综合性品牌共同瓜分市场的大部分份额。

主流价格降低,智能化程度提高。

随着新进入的品牌和单品数量增多,线上扫地机器人的价格开始呈现小幅下降趋势。去年上半年,线上主要价位段间为2000元以上的扫地机器人,销售占比为41.1%。今年上半年,1000~1500元之间的产品销售占比为35.3%,成为主流价格区间。而2000元以上扫地机器人占比则下降至32.4%。从消费者的角度看,产品市场均价的下降也是带来规模增长和普及率提高的重要动力之一。但需要注意的是完全的价格竞争并不利于行业的健康发展。尤其是在市场发展的前期,合理的利润才能保证产品技术的持续提升。

2016上半年线上扫地机器人价格区间销售情况

清洁电器产品升级,市场全渗透。

扫地机器人普及速度在加快,其技术也在不断进步和成熟。目前扫地机器人的智能化程度已经很高,导航定位、自动归位、防撞感应等已经成为扫地机器人的必备功能。但另一方面,用户对于扫地机器人更精准的定位、更高效的扫地以及更安静的工作分贝需求还并没有得到很好地满足,所以在进入爆发期前,能够掌握扫地机器人尖端技术和抓住用户痛点的品牌才能成为真正的领先者。

除了目前市场份额最高的扫地机器人,擦玻璃机器人的拥有率也在城市年轻家庭中大幅增长。科沃斯旗下的擦窗机器人——窗宝同样受到了超高的关注。数据显示,2015年双11,科沃斯以一款擦窗机器人入门级产品窗宝7系产品WRN60,当天的销售量超过12000台,同比增长超过300%。窗宝7系产品WRN60采用的是真空吸附技术,模仿人工擦窗过程的三段式扫地系统,将湿擦、刮拭、干抹同步实现,操控全过程仅需一键式完成。只不过,与地面清扫机器人不同的是,擦玻璃机器人在使用的过程中需要注意安全防护问题。例如,机器人在工作的过程中掉落造成玻璃的破裂,或者机器的损坏等。曾经有顾客因为没有按照品牌的要求,使用品牌随机附带的专用擦布,导致机器人掉落。虽然有保护绳的防护,但是擦窗机器人仍具有一定的危险性。

2016年度,浦桑尼克也把新产品锁定在擦窗机器人的推广上。据了解,浦桑尼克擦窗机器人配备了遥控、回充、记忆等新功能。

2016年6月线下吸尘器品类格局

据经销商反映,有消费者没有仔细阅读说明书,随便使用非专用擦布,导致窗宝在工作的过程中出现掉落事故造成了产品损坏。虽然质保期内品牌会给予更换,且因为有保护绳,产品大多一般不会产生整体的严重坏损。但这也反映出消费者在新型智能化产品使用上需要持续的市场教育。擦玻璃机器人目前面临的主要问题是使用的频率低,因此,其距离市场的普及还有较大的距离。

在谈到市场的毛利时,经销商认为,扫地机器人较传统的吸尘器除了在价格上的体现以外,其消费群体多为年轻人,相对中老年人购物往往只关注价格,忽视产品的品质等核心要素,年轻人还同时会关注品牌、外观、色彩、品质等因素。因此,传统的线下渠道商销售扫地机器人的毛利空间高于其他厨房类传统家电产品的毛利。

以扫地机器人为代表的智能化产品市场快速上涨的同时,以戴森、伊莱克斯等品牌为代表的基于产品基础上改良升级的便捷式吸尘器的市场份额也在持续增长,并正在占领中高端市场。根据中怡康时代市场研究公司对2016年6月线下卖场的监测数据显示,戴森的销售额同比增长242.7%。这表明,便携式吸尘器正是收入较高,但使用习惯相对保守型的消费者的最佳选择。与传统的吸尘器和扫地机器人相比,便携式的吸尘器在用途和操控上都更加具有优势,适用范围也更加广泛。技术和外观设计的颠覆性革新才是传统产品市场增长的唯一途径。

与清洁机器人相比,便携式吸尘器产品的品质更加稳定,操控更为简单,更加符合消费者的使用习惯,且安全性更高,尤其受到高端中老年消费者的钟爱。由此,清洁电器市场形成了传统吸尘器、便携式吸尘器和智能机器人三大品类同台竞争的市场局面。无论是哪种清洁电器产品,其市场的发展方向都是以人为本,以品质提升为前提,才能培育出健康的使用和消费环境,才会培育出具有真正领导意义的世界级品牌。

我们还要看到,与欧美发达国家相比,我国扫地机器人的市场规模和家庭拥有量仍处于较低的水平且以覆盖一二线的城市家庭为主。

因此,未来扫地机器人将成为反映家庭生活指标的重要品类之一,其在市场的宽度和纵深度都有非常大的市场空间可以想象。