基于VAR模型的福建省经济增长需求因素分析

2016-10-14陈云娇

祁 辉,陈云娇

(三明学院 信息工程学院,福建 三明 365004)

基于VAR模型的福建省经济增长需求因素分析

祁 辉,陈云娇

(三明学院信息工程学院,福建 三明 365004)

通过VAR模型的建立来研究影响福建省经济增长的因素,得出居民年消费值、固定资产投资以及进出口贸易值对福建省GDP增长的影响。此外,福建省经济增长与各个影响因素之间存在着一种长期均衡稳定的关系,并且进出口贸易值对经济增长拉动最为明显.

回归分析;VAR模型;Granger因果检验;脉冲分析;方差分解分析

福建地处祖国东南部、东海之滨,东隔台湾海峡与台湾省隔海相望,东北与浙江省毗邻,西北横贯武夷山脉与江西省交界,西南与广东省相连。属中国华东地区,是中国著名侨乡,旅居世界各地的闽籍华人华侨1088万人。改革开放以来,福建的国民经济和社会发展发生了历史性的变化。经济实力显著增强,国内生产总值从1978年的23位跃升至目前的第11位,城镇居发人均可支配收入上升到第7位。城乡居民收入显著提高,生活水平明显改善。对外开放向高层次宽领域纵深化推进,全省已初步形成了经济特区、沿海开放城市、经济技术开发区、台商投资区、保税区、高科技园区等多层次、方位的对外开放格局,培育和符合国际惯例的商品和要素市场。

但在经济快速发展的过程中,还存在一些些问题,导致福建省与其他同等发展水平的省份还有一些差距。为此,通过从福建统计年鉴得到的数据对福建省经济增长需求因素分析,并进行实证研究,分析从1981年以来,福建省生产总值、居民年消费值、固定资产投资以及进出口贸易值对福建省经济增长的影响,从而提出福建省经济持续快速增长的建议,对于今后福建省资源充分利用、提高综合实力,减少与其他发达省份的经济差距有一定的意义。

1 回归模型的建立与实证分析

1.1样本数据选取

选取《福建统计年鉴》中的福建省1981~2014年的生产总值、居民消费总支出、全社会固定资产的投资以及对外经济的进、出口贸易作为研究的因素变量[1]。

选择区间在1981~2014的各个变量的样本值来作为样本量来进行分析。每个变量有34个样本数据,一共136个样本数据。

1.2初始的经济增长模型建立与实证分析

根据西方经济增长理论中比较普遍的柯布—道格拉斯生产函数为原型,建立福建省的生产总值与消费、固定资产的投资以及进、出口贸易之间的关系模型,并通过Eviews6.0软件对模型进行实证分析。

根据研究需要,将柯布—道格拉斯生产函数[2]改变为:

式中Y是福建省生产总值,R是福建省居民消费值,I是福建省资产投资值,E是福建省进出口贸易值,α,β,γ是因素的弹性系数,μ表示随机干扰的影响,μ≤1。

根据选取样本数据,公式(1)进行回归分析[3],得:

由回归分析结果可知,虽然方程的拟合优度较好,说明生产总值与消费、固定资产的投资以及进、出口贸易之间存在一定对数线性回归关系,但是回归方程中Ln(I)、Ln(E)系数值的p>0.05,所以其系数检验结果是不显著的。说明构造得到的回归方程还需要修正。因此,将构造以向量自回归(VAR)模型为基础的福建省经济增长需求因素分析。

2 VAR模型的建立与实证分析

2.1平稳性检验

在研究向量自回归(VAR)模型的时候,首先要考虑数据的平稳性,因此用单位根检验法中的ADF检验。运用Eviews6.0软件运行得到数据的ADF检验值,如果其ADF检验值的绝对值大于临界值的绝对值的话,则数据通过ADF检验是平稳的,否则非平稳,须要对数据进行d阶差分后再进行ADF检验。

用带常数项和趋势项,以及滞后阶数2的ADF检验[3-4],对样本数据的ADF检验结果如表1,从检验结果看,4个因素ADF检验值的绝对值小于其他影响因素的临界值的绝对值,所以样本数据数据是不平稳地的,因此要对样本数据进行d阶差分之后再进行ADF检验。

对上述4个因素的数据的进行2阶差分后带常数项和趋势项ADF检验的结果如表2,检验结果看,生产总值的ADF检验值的绝对值大于其他影响因素的临界值绝对值,数据通过ADF检验。

表1 各因素ADF检验值

表2 修正后的各因素ADF检验值

如此,经过处理后的数据已经是平稳数据,这为研究基于向量自回归(VAR)模型的福建省经济增长需求因素的分析提供了基础。

2.2向量自回归(VAR)模型的建立

2.2.1VAR模型滞后阶数的确定

在确定阶数之前,先通过序列间的互相关函数来选取出模型阶数的p的初值[5]。序列间的互相关函数是类似于单变量序列之间的自相关函数,由此,把福建省的生产总值的数据序列与其它3个因素的序列数据进行互相关检验,得出类似于如图1的结果,由此可以得到VAR模型的阶数初值为5。

图1 生产总值与进出口贸易的互相关函数

用AIC与SC评价指标准则来对VAR模型进行最终定阶。

取福建省地区生产总值、居民消费总支出、全社会固定资产的投资以及对外经济的进、出口贸易值得序列数据的建立5阶为VAR模型,并对其进行滞后结构检验,结果如表3。

表3 滞后5阶的检验

根据表3中的各个阶数下各个指标的检验值可知,指标AIC和SC选择的阶数为5。结合似然比LR检验,确定滞后阶数为2,即最终模型为VAR(2)模型。

2.2.2VAR(2)模型的平稳性检验

(1)单位圆稳定性的检验

前面已经对每个因素的序列进行了稳定性检验,现在对整个系统进行检验,通过对每一个变量序列构建的AR(p)特征多项式估计系数,就是求解特征多项根的倒数,检验标准是AR(p)特征多项式的所有根都在单位圆内。

根据建立的VAR(2)模型,AR特征多项式根的倒数进行检验,结果分别如图2。

图2 AR特征多项式根的倒数分布图

由检验结果可以看出,AR的所有特征多项式系数均小于1,并且没有根在单位圆外,说明VAR (2)满足稳定条件。

(2)残差正态性检验

运用件Q-Q检验,来检验VAR(2)模型各个因素的残差正态性,检验结果如图3。

图3 Q-Q检验图

由图3可知,4个因素的Q-Q检验图都接近于一条直线,说明,模型建立后的残差都服从正态分布。

(3)残差的自相关性检验

运用LM检验,检验VAR(2)模型残差的自相关性,检验结果如表4。

从表4中,可以看出,LM检验值得每个p>0.05,则可以得出,VAR(2)模型的残差无自相关性。

(4)残差的异方差性检验

运用White检验,检验VAR(2)模型残差的异方差性[6],检验结果如表5。

从表5中,可以看出,White检验值的p>0.05,则可以得出,VAR(2)模型的残差无异方差。

表4 LM检验结果

表5 White检验结果

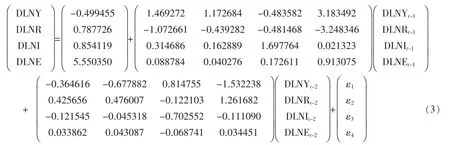

在滞后2阶情况下,对VAR(2)模型进行AR特征多项式根的单位圆检验,说明模型具有稳定性,并对VAR(2)的残差进行检验结果显示残差服从正态分布、无自相关以及不存在异方差,估计结果可决系数R2=0.998910也显示参数联合检验是显著的,调整后的可决系数R2=0.998451,因此上述VAR(2)的统计性质和拟合结果是良好的,模型的估计结果如下。

2.3VAR(2)模型的协整检验

如果存在一个平稳的线性组合是平稳的,并可以使其他的几个序列的线性组合平稳,则称这几个序列存在协整关系,或称是协整的[7-8]。前面证明了在滞后2阶情况下,对VAR(2)模型进行AR特征多项式根的单位圆检验,说明模型具有稳定性,并检验残差服从正态分布、无自相关以及不存在异方差,满足协整检验的条件。现在研究VAR(2)模型的协整关系,通过对VAR(2)模型协整检验,结果如表6。由协整检验结果可知,DLNY、DLNR、DLNI、DLNE这4个序列在显著水平下存在最多一个协整关系,也就是在研究的时间区间中的数据,4个因素之间存在一种长期均衡的关系。其协整关系如下:

表6 协整检验结果

协整关系式表明,福建省生产总值、居民消费总支出、全社会固定资产的投资以及对外经济的进、出口贸易值的长期均衡关系中:居民消费总支出的弹性系数为0.086496,即福建省生产总值每增加1个单位,居民就应该增加消费0.086496的支出;全社会固定资产的投资的弹性系数为0.103914,即福建省生产总值每增加1个单位,全社会固定资产的投资就增加0.103914;进、出口贸易值的弹性系数为1.611941,即福建省生产总值每增加1个单位,外经济的进、出口贸易值增加1.611941,但是弹性系数最大。

2.4VAR(2)模型的Granger因果检验

协整检验表明福建省生产总值、居民消费总支出、全社会固定资产的投资以及对外经济的进、出口贸易值有一个长期均衡关系,因此可以用Granger检验来进一步验证各变量之间的因果关系[8]。Granger因果检验的原假设是:

因为各变量的时间系列有滞后性,不同的滞后阶数可能带来不同的效果,因此选择4个滞后阶数来检验,Granger因果检验结果如表7所示。

表7 Granger因果检验

由检验结果可以知道:(1)滞后4阶后的检验结果是一致的,即在5%的显著水平下,从长期发展角度来看,福建省居民消费总支出、全社会固定资产的投资以及对外经济的进、出口贸易值是决定福建省生产总值的Granger原因;(2)在滞后2阶时,投资对生产总值的Granger原因比较不明显,这可能是投资的时滞性引起的,投资收入是有一定的时间基础的;(3)滞后3阶时,消费不是福建省生产总值的Granger原因,这与我省正在发展阶段有关,经济刚起步大多数人们都是为了温饱;(4)进、出口贸易值在随着滞后阶数的Granger原因增强,原因可能是福建省的对外贸易公司普遍较多,说明,进、出口贸易对拉动福建省经济增长有很大的作用。

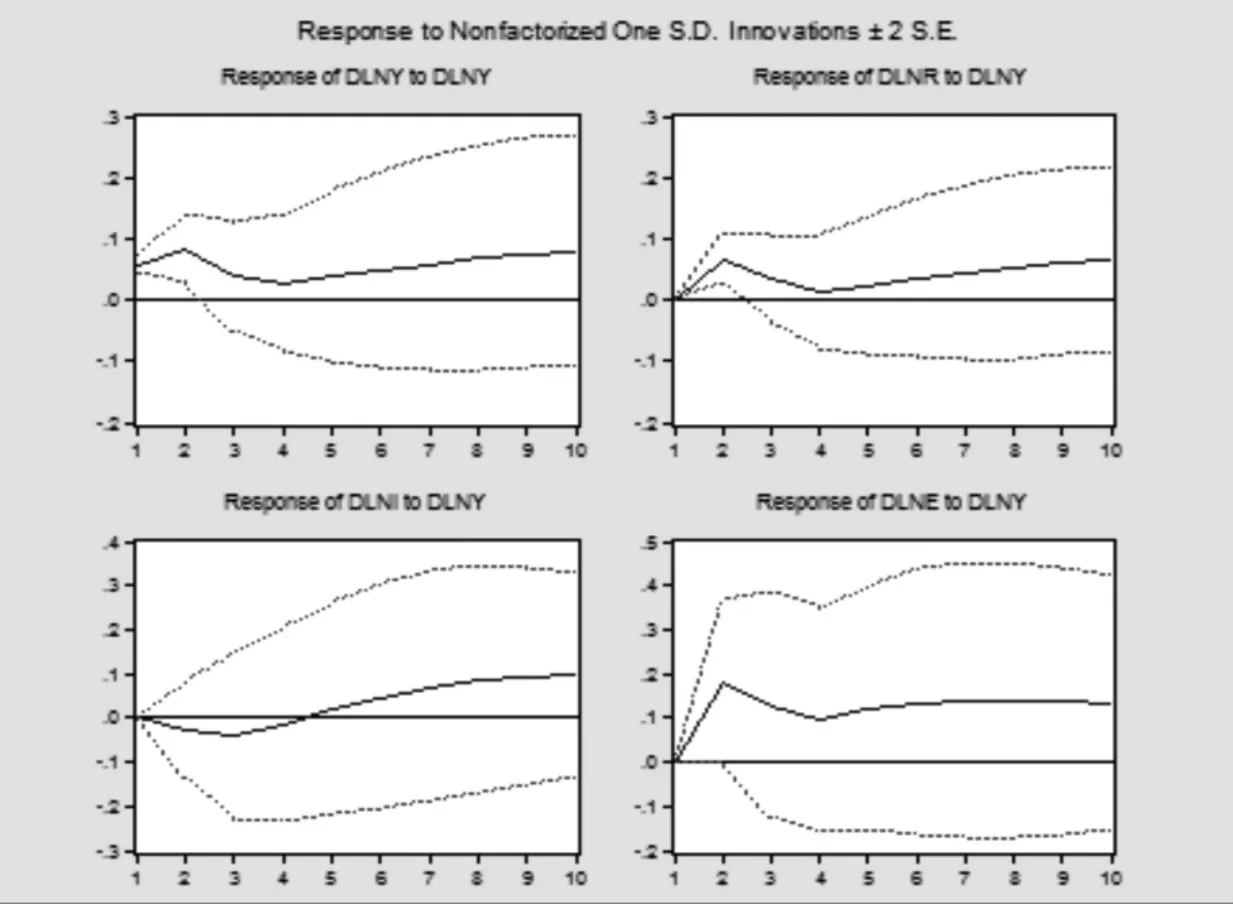

2.5VAR(2)模型的脉冲响应分析

脉冲响应函数分析法来来描述一个内生变量对由误差项所带来的冲击反应。如图4所示,4个分别是生产总值对生产总值、消费对生产总值、投资对生产总值以及进出口贸易值对生产总值的正负两个标准差的脉冲响应图,横轴表示研究的时期,取10期,纵轴表示脉冲强度,虚线是两倍标准差的置信范围,实线是响应函数。

图4 脉冲响应分析图

图4结果显示:第一部分图,生产总值对其自身的两个标准差的冲击响应强度从第三期开始处于上升的趋势,并且持续的时间较长,正的部分面积比较大,说明福建省的经济增长具有一定的时滞性,我们应长期持续关注经济发展问题;第二部分图,居民消费对生产总值的两个标准差的冲击响应强度趋势与第一图类似,但是强度较小;第三部分图,是投资对生产总值的脉冲响应,刚开始负的部分比正的部分的面积大,但是随着时期,正的逐渐增加,负的部分变小,可能是最初投资的价值未实现原因造成的;第四部分图,是进出口对生产总值的脉冲响应,从一开始,对生产总值的就有很大的拉动作用,呈现正响应,并在持续增长,在第6时期之前有波动,第6期后在第7期呈正响应最大,之后接近于平稳,并且正响应一直大于负响应,说明进出口是福建省经济增长的一个重要并且显著的因素。

2.6VAR(2)模型的方差分解

方差分解的基本思想[9],将获得信息对模型内生变量的相对重要程度。对VAR(2)模型的进行方差分解,结果如表8,S.E是不同预测期的因变量的预测误差,其余为方程新息对其的贡献程度,研究为10期。

表8 方差分解结果

由表8结果知道,投资和进出口贸易对生产总值的冲击有较大的影响。在第一年的预测值的误差全部来源于生产总值自身;第二年,来源主要是生产总值自身和居民消费,但是居民消费在第三年开始呈现减小后增大趋势;而投资于进出口贸易都是以逐渐增大的趋势来冲击生产总值;其中,进出口的冲击是最大的,居民消费冲击最小,充分表明进出口贸易是福建省经济增长的最大波动因素,与前面做出的分析一致。

3 结论与与建议

以上基于福建省统计年鉴1981~2014年的数据VAR模型的福建省经济增长需求因素分析模型与实证分析,我们把影响福建省经济增长的因素分为生产总值、消费、固定资产的投资以及进、出口贸易等4大类,从而研究它们与福建经济增长的影响关系。并且以生产总值为福建省经济增长的指标,研究其它3个因素对其的影响,从而得出其它3个因素对经济增长的影响程度。研究结果表明:

(1)在建立的回归模型中,建立的回归方程的拟合优度较好,说明生产总值与消费、固定资产的投资以及进、出口贸易之间存在一定回归关系,但是方程系数的显著性不明显,说明,用简单的回归方程的方式来研究福建省经济增长不合适,为此,我们建立自回归向量模型来研究。

(2)福建省的生产总值、居民消费、固定资产投资以及进出口等4个序列为非平稳序列,但是它们的2阶差分是平稳的,并且通过协整分析2阶差分后存在一个稳定均衡的关系。说明福建省经济增长与各个因素之间的均衡稳定关系有时候会偏离,但是,这种偏离只是暂时的,经济市场经济的调节,会回到均衡稳定的状态。

(3)从长期发展角度来看,福建省居民消费总支出、全社会固定资产的投资以及对外经济的进、出口贸易值是决定福建省生产总值的Granger原因,并且进、出口贸易值在随着滞后阶数的Granger原因增强,说明福建省经济持续快速增长,在实现消费的平稳增长、投资收益率得到显著提高的同时,应该重点发展进出口的贸易值。

(4)通过对VAR(2)模型的脉冲分析,从第一阶开始,进出口贸易值对生产总值的就有很大的拉动作用,呈现正响应,并在持续增长,并且,正响应一直大于负响应,说明,进出口是福建省经济增长的一个重要并且显著的因素。并且在方差分析中,充分表明进出口贸易是福建省经济增长的最大波动因素。

(5)进出口贸易值对福建省经济增长具有明显的拉动作用,说明,改革开放以来,福建省主要利用进出口贸易提升经济实力,充分发挥福建省的地理位置优势,增强了与世界各国的交流和经济贸易往来。

[1]福建省统计局.福建省统计年鉴[EB/OL].http://www.stats-fj.gov.cn/tongjinianjian/dz2014/index-cn.htm.

[2]360百科.柯布-道格拉斯生产函数[EB/OL].http://baike.so.com/doc/5932098.html.

[3]李嫣怡,刘荣,丁维岱.Eviews统计分析及应用[M].北京:电子工业出版社,2009:8-26.

[4]朱王黎明,王连,杨楠.应用时间序列分析[M].上海:复旦大学出版社,2013:88-91.

[5]何晓群,刘文卿.应用回归分析[M].北京:中国人民大学出版社,2007:88-94.

[6]吴诣民,李碧生.基于VAR模型的我国经济增长需求影响因素分析[J].重庆工商大学学报,2007,17(5):41-44.

[7]闫荣国,朱海文.我国经济增长因素的协整分析述评[J].统计与决策,2003(12):9-10

[8]卢万青,张伦军.我国内需、外需与经济增长与经济增长—基于VAR模型的实证分析[J].山西财经大学学报,2010,32(2):31-37

[9]朱建平.应用多元统计分析[M].北京:科学出版社,2012:93-96.

(责任编辑:朱联九)

Analysis of Demand Influence Factorsof Fujian Economic Growth Based on VAR Model

QI Hui,CHEN Yun-jiao

(Institute of Information Engineering,Sanming University,Sanming 365004,China)

VAR model is used to analyze the influencing factors of economic growth in Fujian province and obtain the effects of residents in consumption value,fixed assets investment and import and export trade value on GDP growth of Fujian province.Furthermore,there is a long-term equilibrium of stable relations among various influencing factors and economic growth,which import and export trade value is the most obvious factor to boost economic growth.

regression analysis;VAR model;Grangercausalityanalysis;pulse analysis;variance decomposition analysis

O212.1

A

1673-4343(2016)02-0044-08

10.14098/j.cn35-1288/z.2016.02.008

2015-11-15

国家自然科学基金(11401341);福建省自然科学基金(2015J05014,2016J01681);福建省教育厅项目(JA13301)

祁辉,男,湖北随州人,讲师。主要研究方向:生存分析,回归分析。