中国股票市场适应性特征的实证研究

2016-10-14李云红吴晓雄

李云红,魏 宇,吴晓雄

中国股票市场适应性特征的实证研究

李云红1,魏 宇2,吴晓雄2

(1.重庆文理学院群与图的理论及应用研究重点实验室,重庆402160;2.西南交通大学经济管理学院,四川成都 610031)

对有效市场假说的质疑以及行为金融理论体系的不完整,使得适应性市场假说成为整合两种理论的综合分析思路。文章以上证综指和深证成指为研究对象,对中国股市适应性特征进行研究,分析股市有效性指标的不确定性;验证股市收益与风险关系的存在和时变性;并选取具有代表性的因素作为市场环境指标,衡量市场条件改变对股市收益与可测性的影响。实证结果表明,中国股市的有效性以及收益与风险关系均具呈现时变特征;市场环境对风险溢价的影响不明显,但对收益可预测性却有显著影响,因此,可以据此判断股市的发展趋势,以便及时调整投资策略和风险管理的方向。

有效市场假说;适应性市场假说;风险溢价;股市可预测性

0 引言

自1970年芝加哥大学教授Fama[1]提出有效市场假说(EMH:efficientmarkethypothesis)以来,EMH理论就以其严谨的理论体系和实证模型成为现代金融研究的基石。但面对20世纪80年代以来发现的众多金融市场异象,有效市场理论却无法给出合理的解释。因此,很多学者开始从金融市场参与者的行为心理角度去寻求解释方案,从而形成了一支与EMH相对应的“行为金融学派”(Behavior Finance)。在2002年,诺贝尔经济学奖也授予了为行为金融理论作出开创性贡献的Kahneman和Tversky教授。可是发展至今,由于未能形成其特有的理论体系以及统一的分析模式,行为金融始终无法取代EMH在金融领域的核心地位。21世纪初期,以Lo[2-3]和Farmer[4-5]为代表的一些学者基于EMH 与行为金融理论之间的分歧与争论,借鉴生物进化论的思想,从适应演化的角度提出了适应性市场假说(AMH:adaptive markets hypothesis)。该假说并不否认EMH的分析模式及其所强调的理性参与者前提,同时引入达尔文的生物进化理论,强调理性是一个相对概念,是与外部环境相关联和不断变化的理性,参与者的行为会由于环境的改变而显示出非理性,又会由于不断适应环境而使非理性逐渐消失。

目前,学术界一般以Lo[3]对适应性市场假说的概念及基础理论阐述作为适应性市场假说建立的标志。Lo的观点认为金融市场的参与者如生物圈的物种,处于不断进化的过程,而进化依赖于“自然选择”,能够生存下来的“市场有效”是其唯一目标。基于Lo的思想,适应性市场假说主要观点如下:参与者并非处处理性,而是逐渐适应市场的变化,市场有效并不稳定;风险和收益之间的关系是动态、不稳定的,风险溢价具有时变性,并与所处的环境有关;与EMH相比,在AMH假说下,套利机会是存在的,进化过程不断的导致旧机会消失,新机会出现;投资策略会随环境的变化表现的时好时坏,具有时变性;生存是参与者的唯一目标,而不断变革则是生存的关键。Lo本人随后亦对AMH理论进行了更详尽的分析,他指出AMH能够形成一种新的市场格局,尽管现在还未能像EMH理论一样完善,但是AMH覆盖面广泛,不仅能够解释EMH和行为金融框架下的市场现象,还能够对市场参与者由理性到非理性再回归理性的周而复始现象进行解释[6-7]。

根据适应性市场假说的观点,市场有效与市场无效是证券市场中适应性行为的具体表现,当投资者的投资决策与投资环境相适应时,市场就表现为有效;当投资者的投资决策与投资环境不相适应时,市场就会出现行为偏差,表现为无效。而这种行为的持续性与否依赖于适应演化的过程,EMH和行为金融理论恰好分别对应于这两种表现。适应性市场假说的提出,化解了EMH与行为金融理论的分歧,使得对金融市场的分析能够在一个统一的理论框架下进行。

其实,将生物进化论理念引入金融领域的相关研究早已出现,其最早可追溯到Friedman[8]以及Fama[9]等人的经典著作。他们都认为“自然选择”是出现有效市场的推动力。随后, Lo和Repin[2]、Grossberg和Gutowski[10]、Darnasio[11]、Peters和Slovic[12]、Loewenstein[13],以及邹高峰等[14]的研究也强调金融市场的参与者在不同情绪下的决策是典型的非理性行为,可将其看做投资者在自然选择中逐步适应环境、不断进化的一种表现特征;杨招军和秦国文[15-16]从进化博弈论和达尔文生物进化论的思想出发,研究了投资策略的时变性和演变规律;杨华蔚和韩立岩[17]从连续时间均衡模型出发,探讨了市场和公司层面的外部条件对股票价格和收益的影响。此外,Niederhoffer[18]直接将金融市场比作一个生态系统,其中投机商是金融生态系统中的“食肉动物”,交易商是“食草动物”,而散户投资者只是“食腐动物”;石建辉[19]认为市场异象的存在意味着投资机会的出现,而最早发现机会的人能够享受由此带来的利润,利用AMH理论能够提供统一的市场分析思路。

另一方面,在实证分析领域,Neely等[20]对外汇市场进行分析,验证了在不同交易策略下,外汇市场超额收益的变化规律与AMH一致。Kim等[21]以及 Lim等[22]以美国为例证实了股市处在不断的进化当中,市场有效性也具有时变规律,从而得出了基于适应性市场假说的股票收益可预测模式。Ito和Noda[23]的研究也表明美国股市是不断进化的,并且市场效率以30-40年为周期循环波动。韦立坚等[24]对中国股市风格轮动投资现象进行了分析,并从适应性市场假说的角度对其演进过程给予了充分合理的解释,指出正是投资者对环境的不断适应才导致了风格轮动投资现象。Noda[25]对日本股票市场有效性进行实证分析,也得出了与AMH 相符合的结论。

从已有研究文献来看,从实证分析角度进行的研究大部分集中在市场有效性的验证方面,部分研究针对投资策略和收益的变化特征,得出的结论也均与AMH的观点一致。但需要指出的是,在AMH框架下,对所处环境影响股市表现的研究很少,只在Kim等[21]的文章中有所涉及;其次,尚未见到对收益与风险动态关系的讨论,特别是还没有见到针对中国股市的相关研究。基于此,文章对中国股市的适应性特征进行实证分析,市场适应性的检验主要从以下几个方面进行:(1)市场有效与否及其稳定性;(2)收益与风险关系的稳定性;(3)风险溢价及股市可测性与所处环境的关系。其研究特点为:(1)以中国股市代表性指数:上证综指和深证成指为研究对象,探讨AHM在新兴市场中的适用性;(2)分析股市有效性指标的不确定性,验证股市收益与风险关系的时变性,并运用生态进化观点进行诠释;(3)选取相关指标代表金融市场环境变量,衡量市场条件改变对股市收益与可测性的影响,从而验证AHM所强调的自然选择观点。中国股市作为迅速发展的新兴市场,其未来的发展前景不可限量。因此,验证AHM理论在中国股市的适用性对其普遍适用性的证明至关重要。同时,本文的研究工作有助于进一步发现新兴市场的AMH证据,为AHM理论体系的完善提供有力的事实依据,更可为今后中国股市投资和风险管理政策提供新的实证依据和途径。

1检验方法与模型描述

1.1 市场有效性的检验模型

对市场有效性所持的不同观点是EMH与AMH的本质区别,AMH认为市场有效并非时时存在。因此,我们首先从检验市场有效与否及其稳定性入手来验证AMH的观点。Fama[1]提出有效市场假说以来,出现了众多对市场有效性的检验研究,而检验的重心在于确定收益序列是否为随机游走过程,但不同方法得出的结论相去甚远。因此,为了得出更稳健的结果,文章同时采用自动方差比检验(Automatic variance ratio test)和自动混合检验(Automatic portmanteau test)两种方法。

1.1.1 自动方差比检验模型

方差比检验(VR)是一种要求相对宽泛、使用较普遍[26-31]的检验方法,由Lo和Mockinlay[32]首先提出。由于该方法对数据要求相对宽松,允许数据存在异方差,并且不具体要求随机扰动项的分布情况,因此被广泛应用。根据Lo和Mockinlay[32]的思想,滞后阶的方差比可表示为:

(2)

1.1.2 自动混合检验模型

当收益率序列R服从某种未知形式的条件异方差时,Lobato et al.[34]提出了一种具有稳定性的混合检验统计量,形式如下:

其中,

(4)

(6)

随后的研究中,Escanciano 和Lobato[35]提出了一种由数据依赖的方式决定最佳值的自动检测方法,该方法统计量形式如下:

1.2 收益与风险关系的检验模型

收益与风险的关系一直是传统金融理论研究的基础,一般用收益的方差来衡量风险的大小。由于GARCH-M模型在均值方程中引入了条件方差项,即能够很好的描述收益与风险的关系,也能体现AMH所强调的动态性。因此,文中采用GARCH-M模型作为基本模型来验证中国股市收益与风险的时变关系。

GARCH-M模型的均值方程为[36]:

(9)

此外,GARCH模型将方差看成是前期收益新息平方的函数,如果条件稍加改变会对结果产生影响。进一步,为了增强实证结论的稳健性,我们将条件方差的设定形式做一些拓展,分别考虑IGARCH、GJR、APARCH模型,并将条件方差项加入到各模型的均值方程中去,从而得到IGARCH-M、GJR-M和APARCH-M模型。各模型的条件方差如下:

IGARCH-M模型:

其中参数满足+=1,保证了过去波动及收益新息的平方对方差影响的持久性。

GJR-M模型:

其中,()是一个指示函数(Indicator function),即当( )中的条件成立时,其取值为1,否则取值为0,用来衡量收益新息正负对方差的不同影响;当时,外部消息对方差的影响是不对称的,称之为波动的杠杆效应(Volatility leverage effect)。

APARCH-M模型:

2 数据说明及其统计特征

2.1 数据说明

文章选取上证综合指数和深证成份指数的周和月度收盘价为样本,样本区间开始日期分别为1990年12月19日和1991年4月3日,截止至2012年7月31日,数据来源于招商证券系统。

2.2 描述性统计

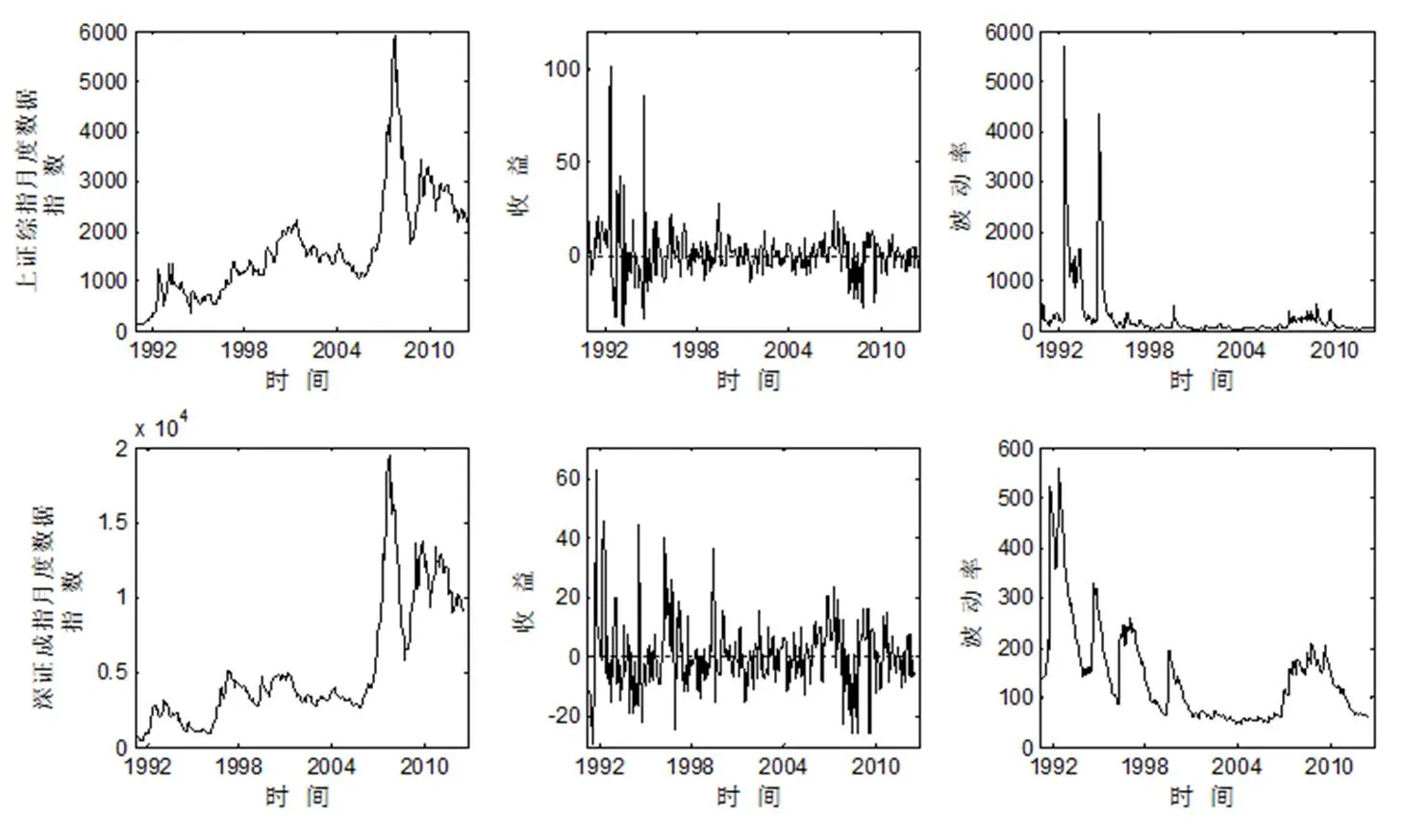

关于两类指数周和月度收益的波动特征及其描述性统计分别如图1和表1所示(为清晰起见,这里只给出月度数据的图形),其中收益率序列的波动率由GARCH(1,1)模型估计得出。

从图1可直观看出,上证综指和深证成指的价格和收益变动趋势相似,且都表现出了波动聚集性,在市场成立之初和2008年左右股市波动较为剧烈。表1中的描述性统计结果显示,两个市场对应的收益率均值较小,而标准差较大;周、月度数据均表现出明显的 “尖峰胖尾”特征,并且偏度指标为正,说明两市中多数样本收益率高于其均值,这些均表明我国股市波动剧烈且幅度较大,并且不能用正态分布来描述(Jarque-Bera统计量显著)。此外, Phillips-Perron单位根检验表明,各序列都显著拒绝存在单位根的原假设。因此,可以认为所考察数据均为平稳时间序列,可直接用来作进一步的计量分析。

图1样本区间内上证综指和深证成指的价格、收益率和波动率月度数据

表1 股票指数收益率序列的描述性统计

说明:***代表在1%水平上显著,其中J-B为Jarque-Bera统计量,P-P是Phillips-Perron单位根检验结果。

3实证结果分析

3.1 中国股市的有效性

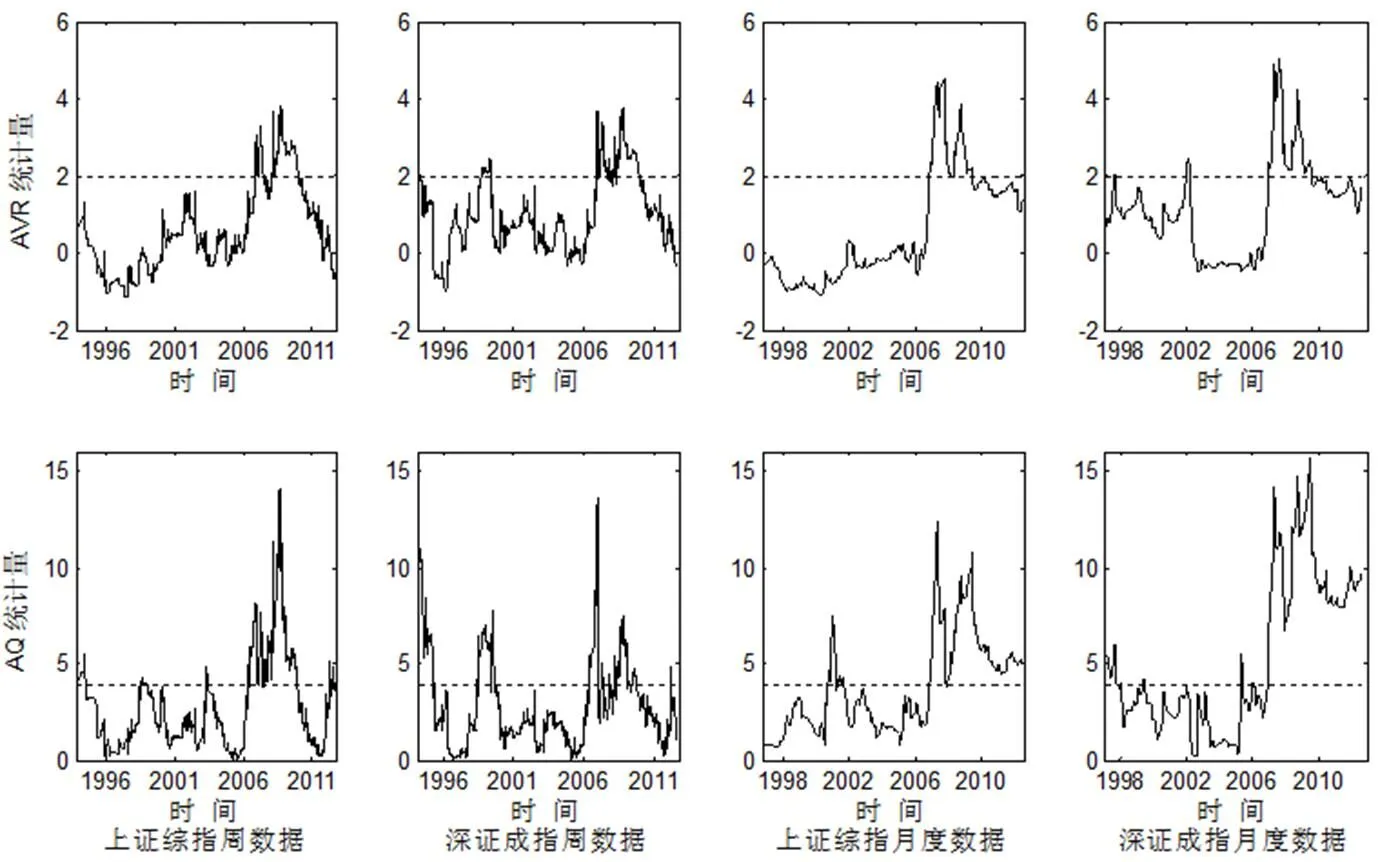

本节利用1.1介绍的两种方法,对中国股市的周和月度收益序列分别进行了估计,并采用固定样本长度的滚动时间窗估计方法。具体步骤如下:保持估计样本长度不变,连续向后滚动1个样本,每滚动1次,则重新估计模型参数。其中对月度数据分别选择了3-6年的估计样本长度,周数据分别选择了1-4年的估计样本长度。各种样本长度下的结果类似,为了简便起见,我们列出月度数据6年、周数据3年的结果如图2所示。

图2 中国股票市场有效性检验

图2为上证综指和深证成指收益数据的AVR统计量和AQ统计量的滚动时间窗估计结果,图中虚线代表各统计量在5%显著性水平上的临界值。从图2可以看出,对于上证综指和深证成指,各样本统计量随时间不断波动,且均在2007-2010年左右,超出了95%的临界水平线,说明这段时间股市收益具有显著的自相关性,市场无效,而这正是西方房地产泡沫以及由其导致的美国次贷危机对世界经济、金融市场产生重大影响的时段。此外,上证综指周数据和月度数据的AQ统计量均在1998-2001年间超出了临界水平;深证成指两类统计量的波动更剧烈,周度数据在1998-2000年间超出临界水平线,月度数据分别在1998年和2002年左右超出临界水平;这些时间段也正经历了亚洲金融危机、98洪水和20世纪.com金融泡沫等事件。我们得到的结果中,股市短暂无效与金融环境和自然事件间的联系是偶然还是必然,将在后面的部分做进一步的分析。根据图形,我们也可清楚地看出,两种统计检验方式得到了基本一致的结论,因此我们的实证结果具有一定的稳健性。

股市有效性指标在所考察区间是不稳定的,按照Kim[21]的思想,若市场在我们所考察的整个时期是有效的,则统计量超过95%临界值的比率应低于5%。因此,若想验证AMH的假设,则此比率要高于5%。我们以月度数据AVR统计量为例,得到的结果是上证综指为17.5%、深证成指为20%,因此支持AMH理论,我国股市的有效性并不稳定,具有一定的时变特征。

3.2 中国股市收益与风险的关系

传统金融理论认为投资者是风险规避的,风险与收益正相关,即对于理性投资者而言,高风险的投资要求有高回报,反之亦然。而Lo[3]认为风险和收益之间具有相关性,但这种关系并不稳定,具有时变性。

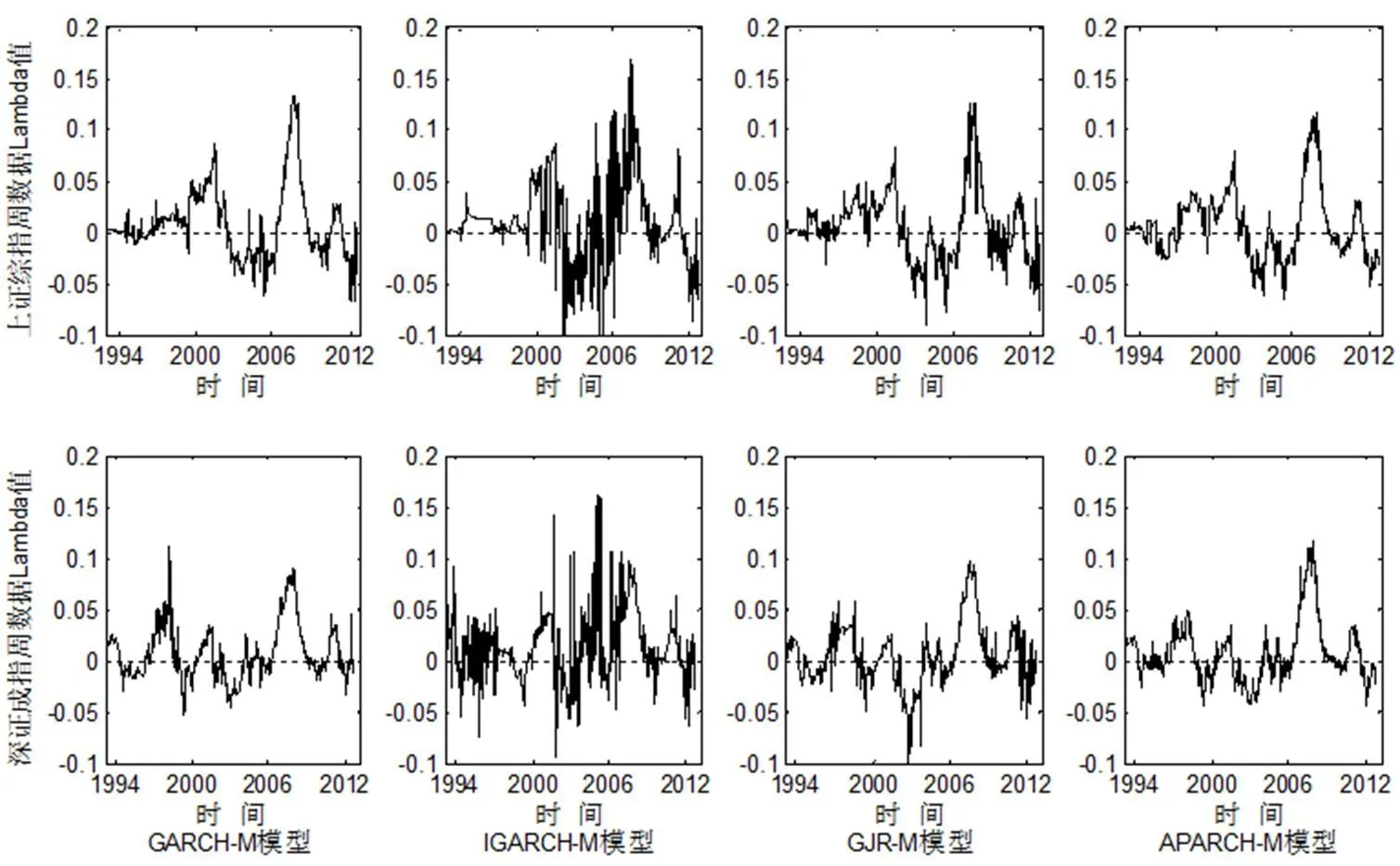

由于我们考察的问题是收益与风险关系的时变性,要考察不同样本区间的值,因此我们采用GAECH-M族模型对上证综指和深证成指的周数据进行了等样本长度的滚动时间窗估计。我们分别选取1-4年的估计样本长度,因为各样本长度下的结果类似,为了简便起见以及更清晰的展示值的变化趋势,文中只给出样本长度为2年的结果,如图3所示,表2则是时变的描述性统计。

图3 中国股市收益与风险的相关系数

表2 沪深股市周数据的GARCH-M参数值描述性统计

表2 沪深股市周数据的GARCH-M参数值描述性统计

均值标准差最大值最小值偏度峰度J-B 上证综指GARCH-M0.0090.0350.134-0.0681.208***2.135***428.466*** IGARCH-M0.0110.0380.170-0.1130.465***1.186***93.575*** GJR-M0.0070.0330.127-0.0900.816***1.574***211.987*** APARCH-M0.0070.0320.119-0.0660.922***1.180***197.477*** 深证成指GARCH-M0.0070.0270.111-0.0530.922***0.857***167.754*** IGARCH-M0.0140.0350.163-0.0930.954***2.494***400.255*** GJR-M0.0050.0300.098-0.0990.622***1.240***125.117*** APARCH-M0.0070.0290.117-0.0451. 356***2.543***561.044***

说明:***代表在1%水平上显著,其中J-B为Jarque-Bera统计量。.

综合各种模型的结果,股市发展初期,由于还未形成自有的发展模式,参与者多持观望态度或者借鉴国外成熟市场的理论,因此股市收益与风险的关系围绕零值的波动幅度不大;随着市场逐步发展成熟,投资者开始大量参与并逐步增强了对风险的承受能力,2001-2006年间由于整体市场的萎靡,使得风险和收益大部分时间呈负相关;之后随着股市和经济的复苏和繁荣,又使二者的关系迅速扩大,直到2008美国次贷危机,金融市场的动荡淘汰了大批风险偏好和风险中性的投资者,市场的不景气又使风险和收益的相关性下降并大部分时间为负。这也验证了Lo的观点,二者的时变关系是适应环境和市场选择的结果。

3.3 市场环境对股市收益的影响

3.3.1 变量数据的选取

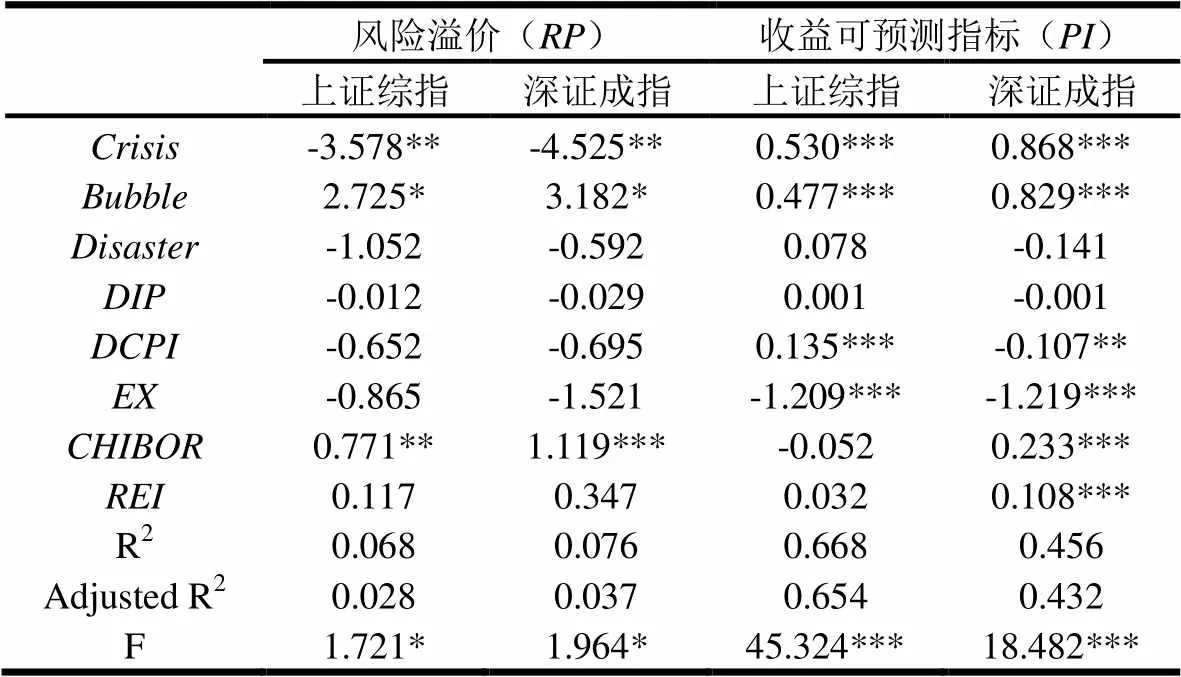

上文我们验证了适应性市场的两个特性:市场有效性的时变性以及收益与风险的时变相关性。正是由于这种不确定性,才让投资者能够通过调整自己的投资策略,不断拥有新的获利机会。此外,适应性市场假说也强调市场环境的变化对股市行为的影响,因此我们针对中国的实际情况以及宏观数据的可得性,选择风险溢价和收益预测指标的月度数据作为因变量,一些具有代表性的经济、金融和自然因素作为市场环境变量,运用多元线性回归方法来考察此观点的适用性。本文定义的风险溢价(Risk premium)为指数收益与无风险收益的差值,记为,其中根据中国的实际情况,以一年期存款利率作为无风险收益的代表[37-38]。同时,我们采用公式(2)所定义的统计量作为收益可预测性指标[21]。市场环境因素中的金融危机()、股市泡沫()和重大灾害()采用哑变量的形式,具体解释如表3所示。此外,我们选择工业生产总值增速()、通货膨胀率、汇率()、市场利率和房地产景气指数()作为宏观经济变量的代表,其中通货膨胀率采用变化率数据,记为,市场利率选取银行间7天内拆借利率()[39],数据来自中国宏观经济网。建立计量模型如下:

表3 金融危机、股市泡沫和重大灾害情况

3.3.2 回归结果分析

对上证综指和深证成指的回归结果如表4所示,在风险溢价指标方面,金融危机(Crisis)对两个市场的收益有较为显著的负向影响,股市泡沫(Bubble)则会显著的提高股市收益,这与发生危机时股市的萧条以及出现泡沫时的繁荣相一致;而利率(Rate)对市场收益也表现出显著的正向影响,体现出货币市场与股票市场资金价格的共同变化;其余指标则未表现出显著性,即与股市收益未表现出显著的相关性。

收益率可预测指标方面,金融危机(Crisis)和股市泡沫(Bubble)对收益率预测指标均有显著的正向影响,说明我国股市在金融危机和泡沫时期具有较高的可预测性;通货膨胀率(DCPI)和汇率指标(EX)对收益预测也均有显著的影响。其中,除了通货膨胀率DCPI能显著增强上证综指收益的可预测性外,其余情况下DCPI和EX对股市收益可预测性的影响为负,即DCPI和EX的上升,降低了市场参与者对股市收益的预测能力,增加了投资决策的难度,这与Kim[21]的结果一致;此外,利率(CHIBOR)和房地产景气指数(REI)对深证成指的可预测性有显著的正向影响,即在高利率和房地产业发展状况良好的情况下,提高了深证成指收益的可预测性;而重大自然灾害(Disaster)和工业生产总值增速(DIP)指标均不显著,说明重大自然灾害的发生以及总体宏观经济增速并不能影响投资者对市场收益的可预测性。

表4 金融市场表现与市场环境的回归分析结果

说明:*、**和***分别代表在10%、5%和1%水平上显著。

总体来讲,市场环境对风险溢价的影响不太显著,但对收益可测性影响的显著性较高。因此,虽然不能根据市场条件判断所获收益的具体大小,但却可以预测收益的变化趋势,以便及时调整投资策略,从而发现获利机会。我们发现金融危机(Crisis)的出现和市场利率(CHIBOR)的增加虽然会降低股市的溢价收入,但是能够提高股市的可预测性;在股市泡沫(Bubble)的情况下,股市的收益和可预测性会大大提升,而与此相反,高通货膨胀率(DCPI)和高汇率(EX)却会导致可预测性的降低;市场利率(CHIBOR)和房地产发展情况(REI)对溢价和预测也有显著影响。此外我们注意到,上证综指和深证成指收益可预测性指标对所处环境的反应并不一致,这可能与两个市场的特点有关,上证主要以市值较大的大盘股为主,而深证主要为中小板和创业板,因此相比于上证,深证对环境的反应更加灵活,也更容易由环境的变化来判断其走势。另外,除重大灾害等突发事件(Disaster)对股市无明显影响外,工业生产总值增速(DIP)的影响也不显著,说明中国实体经济与虚拟经济的发展趋势并不同步,这可能与中国股市起步较晚、还未发展完善有关,个人或机构投资者的行为大部分是凭个人喜好、经济主体操控或其他市场环境,并未过多参照生产总值指标,使得股市受其影响并不明显。

4 主要结论和研究展望

随着对有效市场假说质疑和挑战的增加,以及行为金融理论体系的不完善,适应性市场假说整合了两种理论,已成为一种可行的综合分析思路。文章检验了中国股市的有效性、收益与风险的相关性以及他们与市场环境的关系。从整体来讲,股市有效性指标随时间不断变化,尤其在2008年金融危机阶段起伏较大,因此中国股市的有效性是一个时变概念。此外,收益与风险的关系也是一个波动较大的动态变量,这些均与AMH假设的观点一致。在股市表现与市场环境的关系方面,我们发现市场环境对风险溢价的影响不明显,但对收益可预测性却有显著影响。因此,可以据此判断股市收益的变化趋势,以便及时调整投资策略。但由于我们事先并不能准确预测一些突发事件的发生,同时一些具有持续性的自然灾害或市场危机等等的起止时间也比较模糊,给这部分研究造成了一定的困难。文章对中国股市适应性特征的讨论,为AHM理论体系的完善提供了有力的经验证据,也为今后市场风险管理及股市预测分析提供了一种新的理论依据和分析思路。

进一步的研究可采取适当的方法在适应性市场特征下对股市表现进行预测,以便更好地指导投资决策和风险管理;此外,虽然在不同模型假定下,对市场有效性及收益风险关系的检验结论已近足够解释了本文要探讨的问题,但在今后更深入的分析中可能会因具体结果不同而产生一定的困扰,因此找到一种更加贴近实际市场表现的检验方法也是接下来要做的一项主要工作。

[1] Fama E F. Efficient Capital Markets: A Review of Theory and Empirical Work [J]. The Journal of Finance, 1970, 25(2): 383-417.

[2] Lo A, Repin D. The Psychophysiology of Real-time Financial Fisk Processing [J].Journal of Cognitive Neuroscience, 2002, 14(3):323-339.

[3] Lo A. The Adaptive Markets Hypothesis: Market Efficiency from an Evolutionary Perspective [J].The Journal of Portfolio Management, 2004, 30(15):15-29.

[4] Farmer D, Lo A. Frontiers of Finance:Evolution and Efficient Markets [J]. Proceedings of the National Academy of Sciences, 1999, 96(18): 9991-9992.

[5] Farmer D. Market Force, Ecology and Evolution [J].Industrial and Corporate Change,2002, 11(5):895-953.

[6] Lo A. Reconciling Efficient Markets with Behavioral Finance: The Adaptive Markets Hypothesis [J]. Journal of Investment Consulting, 2005, 7(2):21-44.

[7] Lo A.Adaptive Markets and the New World Order [J]. Financial Analysts Journal, 2012, 68(2):18-30.

[8] Friedman M. Essays in Positive Economics [M]. Chicago: University of Chicago Press, 1953.

[9] Fama E F. The Behavior of Stock Market Prices [J].Journal of Business, 1965, 38(1):34-105.

[10] Grossberg S, Gutowski W E. Neural Dynamics of Decision Making under Risk: Affective Balance and Cognitive-Emotional Interactions [J].Psychological Review, 1987, 94(3):300-318.

[11] Darnasio A R. Descartes' Error: Emotion, Reason, and the Human Brain [M]. New York: Grosset/Putnam Book, 1994.

[12] PetersE, SlovicP. The Springs of Action: Affective and Analytical Information Processing in Choice [J].2000, 26(12): 1465-1475.

[13] Loewenstein G. Emotions in Economic Theory and Economic Behavior [J].The American Economic Review, 2000, 90(2):426-432.

[14] 邹高峰,张维,徐晓婉.中国IPO抑价的构成及影响因素研究[J].管理科学学报,2012,15(4):12-22.

[15] 杨招军,秦国文. 连续进化金融模型与全局渐进化稳定策略[J]. 经济研究,2006,5:41-49.

[16] 杨招军,秦国文.进化金融理论及应用[M].北京:光明日报出版社,2011.

[17] 杨华蔚,韩立岩. 外部风险、异质信念与特质波动率风险溢价[J].管理科学学报,2011,14(11):71-80.

[18] Niederhoffer V. The Education of a Speculator [M]. New York: John Wiley & Sons, 1997.

[19] 石建辉. 试论适应性市场假说对投资的意义[J].生产力研究,2011,4:25-27.

[20] Neely C J, Weiler P A, and Ulrioh J M. The Adaptive Markets Hypothesis: Evidence from the Foreign Exchange Market [J]. Journal of financial and Quantitative analysis, 2009, 44(2):467-488.

[21] Kim J H, Shamsuddin A, and Lim K P. Stock Return Predictability and the Adaptive Markets Hypothesis: Evidence from Century-Long U.S. Data [J]. Journal of Empirical Finance, 2011, 18, 868-879.

[22] Lim K P, Luo W and Kim J H. Are US Stock Index Returns Predictable? Evidence from Automatic Autocorrelation-Based Tests [J]. Applied Economics, 2013, 45(8): 953-962.

[23] Ito M. and Noda A. The Evolution of Market Efficiency and Its Periodicity [J]. Quantitative Finance, 2012, [Preprint: arXiv: 1202.0100v9].

[24] 韦立坚,张维,张永杰,李根.中国股票市场风格轮动效应及基于适应性市场假说的解释[J]. 管理学报,2012,9(7):943-951.

[25] Noda A. A Test of the Adaptive Market Hypothesis using Non-Bayesian Time-Varying AR Model in Japan[J]. Quantitative Finance, 2012, [Preprint: arXiv: 1207.1842v2].

[26] Huang B N. Do Asian Stock Market Prices Follow Random Walks? Evidence from the Variance Ratio Test [J].Applied Financial Economics, 1995, 18(5):251-256.

[27] Chang K P and Ting K S. A Variance Ratio Test of the Random Walk Hypothesis for Taiwan’s Stock Market [J].Applied Financial Economics, 2000, 10(5):525-532.

[28] 张兵,李晓明.中国股票市场的渐进有效性研究[J].经济研究,2003,1:54-63.

[29] Smith G. Random walks in Middle Eastern Stock Markets [J].Applied Financial Economics, 2007, 17(7): 587-596.

[30] Hung J C, Lee Y H and Pai T Y. Examining Market Efficiency for Large- and Small-Capitalization of TOPIX and FTSE Stock Indices [J].Applied Financial Economics, 2009, 19(9):735-744.

[31] 刘剑锋,蒋瑞波.中国证券市场弱有效性检验——来自收益率方法比的证据[J].金融理论与实践,2010,4:83-87.

[32] Lo A and MacKinlay A C. Stock Market Prices do not Follow Random Walks: Evidence from a Simple Specification Test [J]. Review of Financial Studies, 1988, 1(1):41-66.

[33] Choi I. Testing the Random Walk Hhypothesis for Real Exchange Rates [J]. Journal of Applied Econometrics, 1999, 14(3), 293-308.

[34] Lobato I N, Nankervis, J C and Savin N E. Testing for Autocorrelation Using a Modified Box-Pierce Q Test[J]. International Economic Review, 2001, 42(1):187-205.

[35] Escanciano J C, Lobato I N.An Automatic Portmanteau Test for Serial Correlation [J]. Journal of Econometrics, 2009, 151(2):140-149.

[36] Engle R, Lilien D, Robbins R. Estimating Time Varying Risk Premia in the Term Structure: the Arch-M Model [J].Econometrics, 1987, 55(2):391-407.

[37] 王茵田,朱英姿.中国股票市场风险溢价研究[J].金融研究,2007(7):152-166.

[38] 刘勇,周宏.上海股票市场时变风险收益关系研究[J].会计研究,2005(12):65-70.

[39] 曹广喜.基于分形分析的我国股市波动性研究[D].南京:河海大学,2007.

Empirical Study of the Adaptability Features on Chinese Stock Markets

LI Yun-hong1, WEI Yu2, WU Xiao-xiong2

(1. Key Laboratory of Group & Graph Theories and Applications, Chongqing University of Art and Sciences, Chongqing 402160, China;2. School of Economics & Management, Southwest Jiaotong University, Chengdu 610031, China)

Fama's efficient market hypothesis is the cornerstone of modern financial research. In the face of many financial markets anomalies since the 1980s, the hypothesis cannot give a reasonable explanation. Therefore, many scholars in the field of behavioral psychology began to seek explanations from financial market participants, in order to form behavioral finance that corresponds to efficient market hypothesis.

Due to its failure to form a unique theoretical system and unified analysis model, behavioral finance has not been able to replace the core position of EMH in the financial field. Based on the differences and controversy between EMH and behavioral finance theories, Lo and Farmer drew on the theory of biological evolution, and proposed the Adaptive Markets Hypothesisfrom the perspective of evolution’s adaptation. The future of China's stock market as a rapidly growing emerging market is limitless. Therefore, verifying the AHM theory in the China stock market provides a critical evidence of its general applicability. At the same time, this study is helpful to find AMH evidence in the emerging market, provide factual evidence for perfecting the theory of AHM system, and provide new empirical evidence and approach for the future of China's stock market investment and risk management.

The paper mainly consists of five parts: (1) literature review on adaptive market hypothesis and research methods; (2) sampledata and statisticaldescription; (3) introduction of the appropriate test methods and estimation model; (4) the empirical results of the Adaptability Features on Chinese stock markets;and (5) main conclusions and research prospects.

Most of the empirical research focused on the verification of market efficiency, and the variation characteristics of the investment strategy and return. However, under the AMH framework, market efficiency rarely has environmental impact on the stock market performance. The current study has not discussed the dynamic relationship between return and risk, especially for China's stock market. Based on the findings of the current study, the article analyzes the adaptive characteristics of China's stock market mainly from the following aspects: (1) market efficiency and stability; (2) the stability of the relationship between risk and returns; and (3) the relationship that links risk premium and market measurable with environment.This study used theShanghai Composite Index and Shenzhen Component Index as a sample, and study the Adaptability Features of Chinese Stock Markets. In addition, this study analyzed the uncertainty of stock market effectiveness and verified the existence and variability of the relationship between returns and riskfrom the eco-evolutionary perspective. More importantly, this study selected some representative factors, such as market conditions indicators, and determined whether market conditions drive stock return and market predictability.

The results indicate that the time-varying characteristics are existing in China's stock market effectiveness during 2008 financial crisis. Therefore, the effectiveness of China's stock market is a time-varying variable. In addition,AMH proposes that there exists the relations between return and risk volatile dynamic variables. As for the performance of the stock market and the market environment, we found that Market environment has no significant effect on the risk premium, but market predictability is driven by changing market conditions. Therefore, we can judge the development tendency of the market, and adjust the direction of the investment strategy and risk management.

efficient market hypothesis; adaptive markets hypothesis; risk premium;market predictability

中文编辑:杜 健;英文编辑:Charlie C. Chen

F830

A

1004-6062(2016)01-0072-08

10.13587/j.cnki.jieem.2016.01.009

2013-05-13

2013-09-01

国家自然科学基金资助项目(71371157,71271227);教育部人文社会科学规划资助项目(14YJC790073);高等学校博士学科点专项科研基金资助课题(20120184110020);四川省科技青年基金资助项目(2015JQ0010)

李云红(1983—),女,辽宁葫芦岛人,重庆文理学院,讲师,博士,研究方向:金融风险管理、金融工程。