高管晋升激励、考核机制与国有企业研发投入

2016-10-14俞鸿琳张书宇

俞鸿琳 张书宇

高管晋升激励、考核机制与国有企业研发投入

俞鸿琳 张书宇

(对外经济贸易大学金融学院 北京 100029)

本文从高管晋升激励和考核机制的角度为国有企业研发投入水平低下提供一种新的理论解释。本文认为,在货币激励受限以及我国社会崇尚权力的情况下,晋升激励是对国有企业高管更为有效的激励方式。并且,晋升的考核机制是决定高管行为选择的方向。在同样的晋升激励下,不同的考核机制会导致高管产生不同的行为选择。当考核短期化并以利润等规模指标为主,晋升激励促使高管为提高短期业绩,增加个人晋升机会而降低研发投入水平的低下。而当EVA考核指标降低研发支出对当期利润的不利影响,有利于高管业绩评价时,高管则增加企业的研发投入。以2007年—2015年间上市国有企业为研究样本,实证检验支持本文的研究假设。

晋升激励 考核机制 管理者行为 研发投入 国有企业

一、引 言

国有企业在整个国民经济中处于极为重要的位置,其创新能力是推动产业结构发展和维持经济可持续发展的关键,而研发投入则是提升企业创新能力的重要保证。然而,国有企业的研发投入长期以来处于较低水平。[①]对该问题虽有众多的研究和解释(Zhang,1997;Shlerifer,1998;Tosi等,2000;李平等,2007;张杰等,2011;吴延兵,2012),而本文则从一个新的研究视角——高管的晋升激励以及考核机制来考察国有企业研发投入水平低下的根源所在。

研发投资的风险性决定了管理者的激励是影响研发投入的关键因素(Coles等,2006;Lin等,2011)。然而,现有研究限于对管理者的显性激励——薪酬和股权等货币激励方面的分析(Shlerifer,1998;Tosi等,2000),却并未意识到对国企高管影响更为强烈的隐性激励——晋升激励对研发投资的重要影响。Dewatripont、Jewitt和Tirole(1999)认为,国有部门薪酬普遍受到管制、股权激励强度有限,货币激励的不足决定了替代机制——晋升激励的重要性。更为关键的是,我国独特的现实条件加剧了晋升激励在国有企业中的重要性。我国社会长期以来崇尚权力,晋升后能获得更高的行政权力并享有相应的物质待遇和地位声誉,高管具有强烈的意愿追求晋升。晋升激励也因而成为国有企业高管极为重要且有效的激励方式,并对其财务决策产生重要影响。近期研究证实了晋升激励比薪酬激励对国有企业高管产生更为明显的激励效果(徐细雄,2012)。因此,在我国的现实背景下,更需从高管的晋升激励角度来考察国企研发投入长期不足的原因所在。

晋升激励理论最早由Lazear和Rosen(1981)提出。由于国外相关研究认为,处于最高职位的CEO在企业内部已无晋升空间,薪酬、股权等货币激励是CEO最重要甚至是唯一的激励方式(Baker等,1988),因而国外对公司CEO晋升激励方面的研究相对较少。迄今,国外有关高管晋升激励研究的主要观点为,晋升激励相对于货币激励的实施成本小,且能更有效促使代理人自动实施合约所规定的目标(Lazear和Rosen,1981),并且,晋升激励主要通过影响代理人的“努力水平”(Lazear和Rosen,1981),和“风险承担”来实现对财务决策和企业绩效的影响(Bromars,1987;Hvide,2002;Goel和Thakor,2008;Kini 和 Williams,2012)。国内对晋升激励的研究始于周黎安(2004;2007)对政府官员的晋升锦标赛考察。尽管兼具有政府官员色彩的国有企业高管也面临相似的晋升激励,然而,直至Bo(2009)考察了中国国有企业高管的政治任命现象后,对国有企业高管晋升激励的研究才开始展开。目前,为数不多的研究证实了晋升激励比薪酬激励对国有企业高管产生更为明显的激励效果(徐细雄,2012),并考察了晋升激励对国有企业绩效提升的促进作用(Kato和Long,2011;Cao等,2013),以及晋升激励可能会诱使管理者进行过度投资(许年行和罗炜,2010)、形象工程(郑志刚等,2012)以及盈余管理(何威风,熊回和玄文琪,2013)等行为。

需指出的是,现有研究在考察晋升激励时并未对相应的考核机制有足够重视。然而,离开考核机制的分析,对晋升激励影响效应的认识是不完整的。事实上,晋升激励的强度决定的是高管沿着考核方向的努力程度,晋升的考核机制才决定高管行为选择的方向。在同样的晋升激励下,不同的考核机制会导致高管产生不同的行为选择。离开考核机制的分析,难以解释晋升激励对我国国有企业高管与非国有企业高管行为的影响为何迥然相异,以及在晋升激励没有发生改变的情况下,国有企业高管的行为为何在改革开放前后发生了巨大变化。同样,离开考核机制的分析,也难以对晋升激励在促进了国有企业高管提升企业绩效的同时,又导致高管进行过度投资、形象工程等并存的矛盾现象提供一个逻辑自洽的完整解释。因此,晋升激励对研发投入影响的研究离不开对考核机制的分析。

基于以上认识,本文研究了晋升激励在当前的考核机制下对国有企业研发投入的影响。在理论分析的基础上,本文以2007—2015年间上市国有企业中高管发生变更的情形为研究样本,考察了国有企业高管晋升激励和考核指标的变化对研发投入的影响。本文的创新之处和研究意义主要是:一是为国有企业长期以来研发投入水平低下的现象提供了一个新的理论解释;二是将考核机制补充到晋升激励影响效应的研究中,改进了只单独分析晋升激励作用在研究上的不完整性,从而有助于全面正确认识国有企业高管晋升的激励效应,并为完善国有企业高管激励机制和考核制度提供相应的理论依据。

二、制度背景、理论分析与研究假设

(一)制度背景和国有企业高管的晋升激励

长期以来,理论界较少注意到国有企业高管的晋升激励机制。然而,晋升激励事实上却是国有企业中一种极为重要的隐形激励方式,这种重要性是在我国独特现实背景下,由政府和国有企业高管这两方面的行为选择所共同决定。

一方面,对人事任免权的控制决定了政府不可避免地对国有企业高管激励机制的安排存在重要影响。在中国,政府选择晋升激励作为国有企业高管主要的激励方式,其原因在于:首先,这是由晋升激励机制的特征所决定。当委托方和代理方之间的信息不对称程度较高,并且委托方难以有效对代理方进行监督或监督成本高昂时,晋升激励相对于薪酬激励的实施成本小且能更有效促使代理人自动实施合约所规定的目标(Lazear 和Rosen,1981)。其次,中国的现实条件保证了政府实施晋升激励的可行性和有效性。依据周黎安(2007)对实施晋升锦标赛激励所需技术条件的分析,中国现实状况满足了有效实施晋升激励的要求,一是国有企业人事权集中于各级国资委和组织部,政府部门能够制定高管的考核和晋升标准;二是国资委所制定的考核标准,比如:利润总额、净资产收益率、国有资产保值增值率等,都是客观的可衡量指标;三是每个国有企业的业绩是相对独立、可分离,且可进行相对比较;四是由于国内盛行的“一把手”文化,国有企业的一把手(董事长或总经理)对公司重大事项有较高的决策权,能在相当程度上影响企业绩效;五是国有企业高管之间很难进行合谋来影响考核结果。这是因为合谋最终不会获得晋升,而获得晋升的高收益促使国有企业高管追求晋升而不是参与合谋。正是以上条件的具备,政府选择了晋升激励作为国企高管最主要的激励手段。

另一方面,国企高管追求晋升的意愿也极为强烈。首先,这是由国有部门的薪酬福利政策所决定。在国有企业,薪酬工资对大多数高管而言只是其收入中的一部分,物质福利、在职消费和其他收入来源才是全部收入中的主要部分,而这些基本上是与行政级别相对应,更高的行政级别就会享有更多的物质福利,即晋升激励其实已包含了货币物质方面的激励。其次,更重要的原因在于行政级别越高的管理者将掌握更多的资源分配权和其它重要决策权,并享有更高的影响力。这是决定国企高管强烈追求晋升的关键原因所在。此外,如同政府官员一样,体制内国有企业经理人市场具有很强的“锁定效应”以及晋升激励机制具有逐级淘汰的锦标赛结构[②](周黎安,2007),这导致国有企业高管不得不追求晋升。因此,强烈地追求晋升其实也是国有企业高管在现实条件下的一种理性选择。

综上,晋升激励是国有企业高管重要且有效的激励方式,影响着国有企业高管的行为选择和财务决策,因而是考察国有企业研发投入不可回避的一个关键因素。

(二)国企高管的晋升逻辑以及晋升考核机制特点

在分析晋升激励如何影响企业研发投入之前,需分析国企高管的晋升逻辑,即什么机制和因素影响高管的晋升——这是研究高管晋升激励效应的基础和前提。

对国企高管晋升逻辑的研究目前还是一个尚待挖掘的议题。依据现实观察和相关文献研究,可以确定的是:高管的晋升由上级部门考核决定,且是一个多因素影响的结果。相关研究表明,高管的政治关系、经营业绩和个人特征均会影响到高管能否获得晋升(杨瑞龙等,2013)。其中,对于政府官员而言,其业绩(经济增长)在晋升中的重要性尚存争议(陶然等,2010)。但对于国企高管而言,更多的研究表明:在经济挂帅的背景下,业绩即使不是最重要的,也是影响高管晋升的一个不可或缺的重要因素(杨瑞龙等,2013;刘青松和肖星,2015)。显然,业绩在晋升中的重要性意味着,在强烈的晋升激励下,高管有足够动力追求业绩的提高以便能沿着职业阶梯向上晋升(Cao等,2013)。

对国企高管而言,业绩好坏主要是由上级主管部门依据相关指标进行考核评定。2003年,国资委出台国企负责人经营业绩考核暂行办法,其后又分别在2007年、2010年和2013年对考核办法进行三次修订。目前,考核方式具体是:各级国资委按照年度和任期两种方式对国企负责人进行考核,考核指标在不同的年度则有所变化。其中,在2003—2010年期间,年度考核指标主要包括年度利润总额和净资产收益率,任期考核指标则包括国有资产保值增值率和主营业务收入平均增长率。自2010年后,国资委开始对国企正式实施EVA考核,EVA取代了净资产收益率,与利润总额成为考核国企负责人最重要的两个年度指标。此外,2013年又将任期考核指标改为国有资本保值增值率和总资产周转率。

分析当前国有企业高管的业绩考核机制,不难看出有以下重要特征:

首先,自2003年考核以来,考核短期化的特点极为明显。国企高管每年度都要进行业绩考核。虽然也存在较长期限的任期考核,但需注意的一个关键点是——我国国企高管的实际任期其实很短。依据本文数据,高管实际平均任期仅为3.73年,对于获得晋升的高管的平均任期则更短,只有3.03年。相关研究得出数据也和本文的情况一致(李培功和肖珉,2012;张兆国等,2014)。此外,晋升备选对象通常在晋升半年之前就会进行考核,任期考核时间其实还要短于实际任职时间。

其次,考核指标主要以利润等规模化的指标为主,但在不断变化中。在2010年之前,考核基本以利润指标为主。随着时间的推移,完全强调利润指标考核的局限性逐渐显现,国资委因而在2010年引入EVA考核,替代原有的净资产收益率,以引导国企负责人追求股东价值最大化的目标价值导向。

(三)晋升激励、考核机制对研发投入的影响

业绩在晋升中的重要性决定了高管必然追求业绩提升,而业绩好坏主要是由上级主管部门依据相关指标进行考核评定。因此,业绩的考核机制决定了高管如何提升业绩,影响着高管的财务决策。在明晰了高管的晋升逻辑以及业绩考核机制的特点之后,即可分析晋升激励、考核机制对研发投入的影响效应。

首先,前面分析已阐明,国企高管的业绩考核具有短期化的特点。这意味着,强烈的晋升激励虽能促使高管有足够的动力提升企业业绩,但在如何提升企业业绩的方式选择上,高管则会理性地偏好短、平、快的投资项目,以便业绩能尽快反映在年度或任期考核中,从而能获得好的业绩考评,最大程度提高个人晋升机会。即,业绩考核短期化的特点促使高管追求的是短期业绩的提升。

然而,研发投资通常具有投资成本高、回报周期长、投资收益不确定且收益滞后的特点。这些特点决定了研发投资的经济效应在长、短期上并不一致。从长期来看,高研发投入强度在平均意义上能够给企业带来业绩的改善,在资本市场上也能够带来更高的超额收益(Branch,1974;Chan等,2001;Chambers等,2002)。但从短期来看,由于收益的滞后及风险的存在,再加之研发投资通常投入成本较大,高研发投入强度并不利于企业短期业绩的提升(Chan等,2001),甚至会导致企业短期业绩指标的下滑,从而不利于高管的短期考核和晋升。

因此,在短期化的考核机制下,晋升激励会促使国有企业高管从个人理性的角度减少企业研发投入。并且,晋升激励越强,高管越少进行研发投入。据此,提出以下研究假设:

H1:在短期化的考核机制下,晋升激励导致高管减少研发投入。

其次,考核机制的另一个特点是考核指标在不断变化。由于考核指标决定着高管的行为选择方向,因此,还需考察考核指标调整后,晋升激励对高管研发投入的影响是否发生改变。考核指标最主要的变化是在2010年后EVA指标的引入。与传统业绩指标相比,EVA指标从股东剩余索取权的角度出发,参照企业价值衡量方法衡量企业的价值创造,对传统会计指标净利润进行了重大调整。其中,一个重要调整是将研究开发费用、勘探费用予以资本化(50%)。显然,这样的调整降低了研发支出对当期利润提升的不利影响。因此,从以上的角度来看,EVA考核指标的引入会有利于引导国有企业高管增加研发投入。据此,提出以下研究假设:

H2:EVA指标引入后,晋升激励会促进高管增加研发投入。

三、研究设计

(一)样本数据说明

本文的研究对象是国有企业中对企业关键决策影响力最重要的董事长和总经理——这两者都是国资委最主要的考核对象。需指出的是,之所以包括董事长的原因是国企的董事长实际上仍为代理人而非企业所有者,且同样面临着晋升激励。

由于我国新旧会计准则对研发投入的处理存在明显差异,为让样本中研发投入数据的确认口径一致,本文以2007年—2015年间在上交所和深交所上市的国有企业中董事长或总经理发生变更的情形为研究样本,并剔除以下公司:(1)公司董事长和总经理信息不全;(2)所有的*ST,ST和PT类公司;(3)相关财务数据缺失;(4)样本期间国有股权性质发生变更。此外,为了避免异常值对实证结果的影响,本文对所有连续变量在1%和99%水平上进行了winsorize 处理。本文最终的样本为3436,样本数据为非平衡面板数据。

董事长和总经理变更的信息来源于国泰安公司治理数据库,董事长和总经理离职后的工作去向则是搜索以下网站获得:(1)中央和地方政府的人事网站;(2)各级国资委网站,此外也利用百度搜索等方式获取相关信息并进行手工整理,其他相关数据则来源于国泰安上市公司数据库。

(二)关键变量说明

1、高管晋升的定义

本文对国有企业高管晋升的定义接近于杨瑞龙等(2013)和Cao et al(2013)的定义,具体指的是董事长或总经理离开原职务后被直接擢升到行政级别更高的管理职位或成为政府官员,具体包括以下两种情形:(1)到本公司的上一层级公司或其他公司担任行政级别更高的管理职位;(2)成为同一行政级别[③]或更高行政级别的政府官员,即政治晋升。

2、晋升激励的衡量

与国外相关研究主要采用薪酬差距[④]来衡量高管的晋升激励(Kale等,2009;Kini和Williams,2012;Coles等,2012)不同的是,本文采用晋升概率作为国企高管晋升激励的衡量指标,其原因在于:

(1)较之于国外,我国国企高管的激励机制具有相当的特殊性。国企高管公开的工资薪酬并非是其全部薪酬收入。此外,最为重要的是,薪酬的提升并不是国有企业高管追求晋升的最主要动机。行政级别的提升,掌握更多的资源分配权和其它重要决策权才是国企高管追求晋升的关键。因此,采用薪酬差距作为晋升激励的衡量指标并不能真实、合理地反映我国国企高管实际的晋升激励强度。

(2)Kale等(2009)认为晋升概率影响着晋升激励。事实上,采用薪酬差距作为晋升激励的衡量是在以晋升概率为一定值的前提条件下。当晋升概率较大时,即使薪酬差距较小,晋升同样发挥较强的激励作用。

因此,采用晋升概率作为高管晋升激励的衡量更符合我国国有企业的现实,也能较合理地衡量晋升激励的强度。由于晋升概率并不能直接观测到,本文对(1)式采用Logit方法检验影响国有企业高管晋升的因素,以获得高管晋升概率的估计值。

在(1)式中,当高管获得晋升时,PP赋值为1,否则为0。依据相关研究(杨瑞龙等,2013;Cao等,2013)并结合中国现实,本文主要从以下方面来考察影响国有企业高管晋升的因素:

(3)企业的经营业绩(Fin)

为了让国企高管提高企业绩效,更好地执行经济发展的目标,对经营业绩的考核就作为擢升国企高管的必要条件。因此,企业的经营业绩应是影响高管晋升概率的主要因素之一。对国有企业高管绩效考核的指标主要包括:年度利润总额、年度净资产收益率ROE、营业收入平均增长率Gs、国有资产保值增值率GMV、年均营业收入以及EVA等。

(4)高管的个人特征(Character)

高管的个人特征会影响到高管晋升概率的大小,具体为:①高管的年龄。依据职业关注理论(Gibbons和MurPhy,1992),高管的年龄影响着其晋升的可能性和晋升激励的强度,如果高管接近退休,则获得晋升的概率极小,追求晋升的动机也较弱,反之则相反。②预期任期。同样依据职业关注理论,高管的预期任期越长,则追求晋升的动机较弱,反之则相反。③教育背景。相关研究发现,国有企业中拥有博士学历的高管具有更高的晋升概率(杨瑞龙等,2013)。④政治关系。国有企业高管能否获得晋升,不仅取决于企业业绩表现,而且更重要的是其政治关系。国有企业高管若是中央委员、中央候补委员或中纪委员则有更高的概率获得政治晋升(杨瑞龙等,2013)。此外,曾在政府部门工作过的国企高管也有较高的晋升概率。

(5)高管所在企业的特征(Firm)

企业的规模、是否属于央企CSO(Central State Owned)、以及企业所处行业等特征也会影响到高管的晋升概率,比如:规模较大,属于央企,以及石油、金融等行业的国有企业高管更容易获得晋升。

此外,各级政府换届必然会产生大量管理层流动后的空位,以及国企高管的较大规模的更换。因此,年份也是影响国企高管晋升概率的一个重要因素,需要设置年度哑变量Year进行控制。

3、研发投入的衡量

遵循通行的做法,采用研发投入占公司营业收入的比例作为公司研发投入强度的衡量指标。研发投入数据来源于各上市公司年报。目前,中国上市公司的研发投资属于自愿性披露,上市公司近几年的研发投入披露主要有三种方式:在董事会报告中的披露、在现金流量表附注中的披露以及在开发支出项目中的披露(赵武阳和陈超,2011)。我们采用手工的方式从公司年报中的现金流量表附注、董事会报告以及开发支出项目附注中分别摘取相关的研发数据。

(三)检验内容和检验方法

本文主要对理论部分所提出的两个研究假设进行检验,具体的检验内容和检验方法分别如下:

1、假设1的检验

由于上市公司的研发数据属于自愿性披露,所以样本难免会存在选择性偏差。为解决样本的选择性偏差问题,采用赫克曼(Heckman,1979)两阶段法来进行检验。第一阶段是Probit选择模型,对上市公司是否进行研发投入采用二值Probit模型进行考察,Pr(R)是上市公司研发投入的概率,当公司有研发投入时,R取值为1,否则为0。具体模型如下:

第二阶段则是线性回归模型,检验国有企业高管晋升激励对研发投入的影响。第二阶段模型的特殊之处在于:加入第一阶段回归得到的逆米尔斯比率l(inverse Mill’s ratio),以解决样本选择偏差问题。具体模型如下:

(3)

在(3)式中,RD为企业的研发投资。PP(Promotion Probability)为晋升概率,作为高管晋升激励的衡量指标,该变量值来源于(1)式的估计。在(2)和(3)式中,会影响企业是否进行研发投入和研发投入强度的变量则作为控制变量,具体包括:

(1)管理者的货币激励(Incentive)

管理者的激励是影响企业研发投入的关键因素(Coles等,2006),因此,控制变量中包括高管的薪酬激励Wage和股权激励Share等货币激励。

(2)管理者的个人特征(Characteristics)

依据Barker和Mueller (2002)以及Lin等(2011)的研究结论,高管个人特征会显著影响到企业研发投入,具体包括:①教育背景Edu。高管的教育水平高,则会增加企业的研发投入;②年龄Age。高管的年龄越大,则越会降低企业的研发投入水平;③预期任期GTenure。[⑤]依据职业关注理论和相关研究文献,高管预期任期是影响企业资本性投资和研发投入的一个重要变量(Dechow和Sloan,1991;刘运国和刘雯,2007;李培功和肖珉,2012;张兆国等,2014)。高管的预期任期短,作为代理人的高管会注重企业的短期业绩,较少关注企业的长期发展,因而会较少进行研发投入;预期任期长则反之(Dechow和Sloan,1991;Antia等,2010)。

(4)企业的特征(Firm)

企业研发投入与企业特征紧密相关,这包括:①企业规模Size。企业规模大小会影响到企业拥有的资源优势以及经营的灵活性,进而影响到企业的研发投入;②企业成立时间Firm age。成熟企业和年轻企业在创新动力上存在明显差异,因此,企业成立时间也会影响到研发投入;③企业成长性Tobin’q。成长性较高的企业更倾向于进行研发投入;④企业财务杠杆Lev和现金流水平Cash。企业能否进行研发投资与企业的资金充裕程度紧密相关,资金较充足的企业更易进行研发投资。

此外,企业所属行业的技术发展水平和竞争结构会明显影响到企业的研发投入,经济周期也会影响到企业的研发投入,因此,控制变量中也包括了行业哑变量Industry和年度哑变量Year。

2、假设2的检验

对假设2同样要采用Heckman两阶段法进行检验。其中,第一阶段的选择模型和(2)式一样,第二阶段的回归模型与(3)式不同的是加入了两个交互变量:一是加入年度哑变量Dum(当年度为2010及以后,取值为1,之前则为0)和晋升激励的交互变量Dum×PP;二是,由于EVA考核主要是针对央企,大部分地方国企尚未进行EVA考核,因此,设置央企哑变量CSO,并将Dum×PP×CSO带入模型中进行检验。具体如下:

在上式中,PP仍为晋升概率,其值同样从(1)式的估算中获得。l同样也是从第一阶段回归得到的逆米尔斯比率。其它变量同(3)式。

(四)相关变量说明

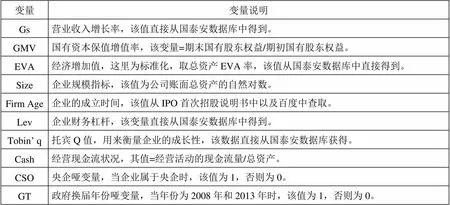

表2 主要变量说明表

变量变量说明 Gs营业收入增长率,该值直接从国泰安数据库中得到。 GMV国有资本保值增值率,该变量=期末国有股东权益/期初国有股东权益。 EVA经济增加值,这里为标准化,取总资产EVA率,该值从国泰安数据库中直接得到。 Size企业规模指标,该值为公司账面总资产的自然对数。 Firm Age企业的成立时间,该值从IPO首次招股说明书中以及百度中查取。 Lev企业财务杠杆,该变量直接从国泰安数据库中得到。 Tobin’ q托宾Q值,用来衡量企业的成长性,该数据直接从国泰安数据库获得。 Cash经营现金流状况,其值=经营活动的现金流量/总资产。 CSO央企哑变量,当企业属于央企时,该值为1,否则为0。 GT政府换届年份哑变量,当年份为2008年和2013年时,该值为1,否则为0。

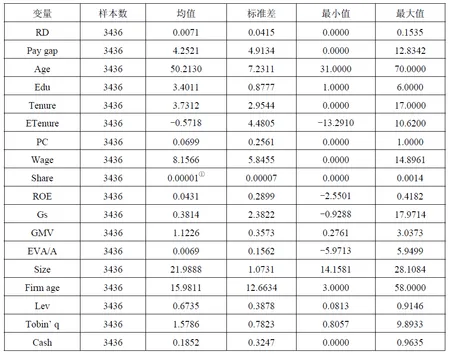

(五)主要变量描述性统计

表3 样本数据统计描述

四、实证结果及分析

(一)假设检验结果及分析

1、假设1的检验结果及分析

假设1的检验结果如表4所示。从检验结果来看,逆米尔斯比率l显著,说明样本存在选择性偏差,采用Heckman两阶段法进行检验是合适的。此外,由LR检验相伴概率可知,各个估计模型均在1%的显著性水平上拒绝了“选择方程和回归方程相互独立”的原假设。因此,选择方程和回归方程是相关的,需同时估计。其中,晋升概率作为高管晋升激励PP的衡量指标,该值从前面(1)式中获得相应的估计值。

表4 晋升激励对研发投入影响的检验结果

(1)(2)(3) 选择方程回归方程选择方程回归方程选择方程回归方程 (逆米尔斯比率)4.0121***(3.14)4.0123***(3.18)4.0214***(3.22) LR8.328.328.33 CH2(0.0000)(0.0000)(0.0000) Obs343622903436229034362290

注:括号内的是z值,*,**,***分别代表10%,5%,1%水平的显著。以下同。

检验结果依次为:

首先,单独考察高管晋升激励对研发投入的影响,检验结果为负且在5%的水平显著(见表4中第1列中的回归方程结果)。

其次,将高管的薪酬收入和持股比例作为控制变量加入模型中进行检验,发现高管晋升激励对研发投入的影响显著为负的结果并未发生改变,但无论是薪酬收入或是股权比例对研发投入的影响却并不显著(见表4中第2列回归方程的检验结果)。这虽与国外相关研究的结果并不一致(Hans,2008;Goel和Thakor,2008;Mobbs和Raheja,2008;Lin等,2011;Kini和Williams,2012),但却吻合中国国有企业的现实。大多数国有企业高管并不持有企业股票,即使持有,所持有的股票比例也极低,在本文的样本中平均不到0.00001,这是导致检验结果不显著的原因。至于薪酬未能发挥相应的激励作用,其原因在于我国国有企业高管的薪酬普遍受到管制,且公开的薪酬只是其薪酬收入的部分而非全部有关。

第三,高管的预期任期是影响企业资本性支出的一个重要变量(Dechow 和Sloan,1991;刘运国和刘雯,2007;李培功和肖珉,2012;张兆国等,2014)。如果不控制高管预期任期对研发投入的影响,对晋升激励的检验结果可能是有偏的。将预期任期加入模型中进行检验,表4中第3列回归方程的检验结果表明:在控制了高管的预期任期后,晋升激励对研发投入影响的方向并没有改变,且影响依然显著。这验证了本文的研究假设1。

以上检验结果说明:在国有企业,晋升激励是较之于薪酬、股权更为有效的一种激励方式,且是在预期任期之外还会对高管财务决策产生显著影响的一个重要因素。在目前短期化且主要以利润指标为主的考核机制下,晋升激励会促使国有企业高管从个人理性的角度减少企业研发投入。并且,晋升激励越强,高管越少进行研发投入。这是国有企业长期研发投入不足的主要原因之一。

2、假设2的检验结果及分析

同样采用Heckman两阶段法进行检验,结果如表5所示。

表5 考核指标调整后晋升激励对研发投入影响的检验结果

(1)(2)(3) 选择方程回归方程选择方程回归方程选择方程回归方程 Dum×PP×CSO0.0019*(1.70)0.0017*(1.70)0.0013*(1.69) Wage0.0012(1.20)0.0028(1.59)0.0010(1.20)0.0028(1.60) Share0.0156(1.61)0.0254(1.59)0.0154(1.62)0.0253(1.59) ETenure0.0209**(1.97)0.0010*(1.83) Age-0.0039(1.53)-0.0028(1.41)0.0039(1.53)-0.0030(1.40)-0.0040(1.53)-0.0030(1.40) Edu0.0346**(2.55)0.0286**(1.96)0.0347**(2.54)0.0288**(1.96)0.0345**(2.55)0.0283**(1.96) Size0.0040(0.86)0.0129*(1.74)0.0038(0.86)0.0129*(1.73)0.0038(0.85)0.0129*(1.73) Firm age-0.0042(-1.60)-0.0057(-1.58)-0.0042(-1.60)-0.0057(-1.58)-0.0041(-1.61)-0.0058(-1.58) Lev-0.1042(-1.59)-0.1340(-1.55)-0.1042(-1.59)-0.1340(-1.56)-0.1043(-1.60)-0.1341(-1.56) Tobin’ q0.0620(1.50)0.0894(1.61)0.0620(1.50)0.0894(1.61)0.0619(1.50)0.0895(1.61) Cash0.1141*(1.68)0.1166*(1.68)0.1141*(1.68)0.1165(1.65)0.1140(1.67)0.1164(1.67) Constant9.3340***(4.32)5.5721***(3.34)9.3339***(4.33)5.5722***(3.37)9.3325***(4.33)5.5719***(3.38) Dum控制控制控制控制控制控制 Industry控制控制控制控制控制控制 l(逆米尔斯比率)4.0223***(3.03)4.0234***(3.11)4.0301***(3.12) LR8.218.228.23 CH2(0.0000)(0.0000)(0.0000) Obs343622903436229034362290

从检验结果可以看出:

一是,单独晋升激励对研发投入的影响依然显著为负。这说明,从总体上看晋升激励对研发投入的影响仍然为负。检验结果意味着,由于考核短期化的特点并未改变,以及EVA推出时间相对较短且EVA主要是针对央企考核而言,晋升激励在总体上对国有企业研发投入的影响依然显著为负。

二是,Dum×PP变量的系数都为正,但并不显著。由于该系数并不显著,这个结果似乎说明EVA引入后并没有发挥作用。然而,需注意的是:2010年后引入EVA考核主要是针对央企而言,大部分地方国企实际上并未引入EVA指标进行考核,而样本则主要是以非央企为主。因此,该系数的检验结果不显著是合理的,并且并不能说明考核机制的变化未能改变晋升激励对研发投入影响的负面效应。进一步只对央企进行检验,交互变量Dum×PP×CSO的系数都在10%的水平下显著为正。这说明,2010年EVA指标引入后,晋升激励显著促进了央企高管的研发投入。这验证了本文的研究假设2,同时也与近年来央企快速增加研发投入的现实吻合。至于检验的显著性水平仅为10%,其原因主要在于:自2003年以来,利润等规模指标仍是最重要的考核指标,并且考核短期化的特点始终未变。这些关键性的考核特点将主导晋升激励对研发投入影响效应,考核指标的变化虽发挥了作用但其作用程度仍相对较小。

需说明的是,两个假设检验结果——晋升激励在总体上对国有企业研发投入存在负面影响,以及2010年考核指标发生变化后晋升激励促进了部分国企(央企)的研发投入——看起来似乎存在矛盾,但其背后的逻辑却完全一致,即:业绩是影响高管晋升的主要因素,晋升激励促使国企高管追求业绩的提升以提升个人晋升概率。当晋升的考核指标短期化,研发支出不利于企业当期利润的提升时,国有企业高管则会降低研发投入;而当EVA考核指标降低研发支出对当期利润的不利影响,有利于高管业绩评价时,高管则增加企业的研发投入。这说明了晋升激励对研发投入影响的研究离不开对考核机制的分析。

(二)对内生性问题的讨论

前面的实证结果验证了论文的研究假设,但需指出的是,晋升激励和研发投入之间可能存在相互影响的内生性问题。一方面,晋升激励会影响研发投入,其理论机制已在前面理论分析中阐述过;另一方面,研发投入也会影响到晋升激励,即:高管减少研发投入,这会导致短期内企业会计业绩的提升,进而提升高管晋升概率。前面的检验,已采用自变量的滞后项来处理自变量和因变量之间双向影响的内生性问题。为更为严谨,进一步采用工具变量法(IV)来解决内生性问题。

本文采用政府换届GT(Government Turnover)哑变量作为工具变量。依据我国的现实,各级政府换届的当年和次年必然会产生大量管理层流动后的空位,在这些年份里国企高管会面临更高的晋升概率。显然,政府换届是显著影响国企高管晋升概率的一个重要因素。但另一方面,政府换届显然与微观企业层面的研发投入并不存在关联关系。因此,政府换届满足作为工具变量的相关性和外生性的条件,是一个有效的工具变量。

以政府换届哑变量作为工具变量,并采用2SLS方法检验假设1和假设2,结果如表6所示。

表6 采用工具变量法检验晋升激励对研发投入影响的结果

假设1假设2 (1)(2)(3)(4)(5)(6) Dum×PP0.0021(1.20)0.0017(1.19)0.0014(1.18) Dum×PP×CSO0.0015*(1.71)0.0013*(1.69)0.0012*(1.69) Wage0.0032(1.61)0.0038(1.62)0.0031(1.60)0.0031(1.61) Share0.0258(1.66)0.0256(1.61)0.0219(1.62)0.0219(1.60) ETenure0.0003*(1.69)0.0006*(1.69) Age-0.0040(1.56)-0.0031(1.41)0.0042(1.54)-0.0039(1.56)-0.0030(1.40)0.0044(1.56) Edu0.0349**(2.57)0.0290**(2.33)0.0329**(2.44)0.0345**(2.56)0.0288**(2.33)0.0326**(2.45) Size0.0133***(3.86)0.0131***(3.74)0.0123***(3.03)0.0131***(3.87)0.0130***(3.66)0.0127***(3.56) Firm age-0.0054**(1.98)-0.0051*(1.90)-0.0050*(1.90)-0.0052**(1.98)-0.0048*(1.90)-0.0055*(1.88) Lev-0.1240(1.60)-0.1232(1.56)-0.1254(1.63)-0.1241(1.62)-0.1234(1.57)-0.1257(1.65) Tobin’ q0.0918(1.60)0.0923(1.62)0.0856(1.64)0.0920(1.61)0.0922(1.62)0.0858(1.65) Cash0.2342*(1.68)0.2367(1.67)0.2440*(1.69)0.2341(1.64)0.2366(1.61)0.2436*(1.68) Constant3.862***(4.35)3.7854***(4.33)3.3453***(4.31)4.2546***(4.48)4.2781***(4.54)4.2632***(4.51) Year控制控制控制控制控制控制 Industry控制控制控制控制控制控制 F19.2719.8421.3219.7419.8921.58 Adj R20.32560.32310.36140.32590.32280.3651 Obs343634363436343634363436

注:括号内的为t值,*、**和***分别代表10%、5%和1%的显著性。

以上的检验结果表明,在考虑了内生性问题后,无论是假设1或是假设2,晋升激励对研发投入影响的方向和显著性程度与前面的检验结果并未发生明显变化。因此,维持前面的研究结论不变。

(三)稳健性检验

为进一步检验前面结论的稳健性,本文采用晋升激励的其它替代指标进行检验。参照Coles等(2012)和Cao等(2013)对CEO行业晋升激励的衡量方法,用国企高管的薪酬与薪酬处于中位数以上的CEO(须在同行业且在同级别的国资委管辖区内))平均薪酬之差作为国企高管的晋升激励衡量,检验结果[⑦]仍然是晋升激励显著促使国企高管降低任期内的研发投入,并且2010年后EVA指标的引入降低了在原来考核指标下晋升激励对研发投入影响的负面效应,这与本文前面主要检验结果一致。

五、结论与政策建议

本文以2007年—2013年间上市国有企业中董事长和总经理发生变更的情形为研究样本,以高管晋升概率作为晋升激励的衡量指标,考察了高管晋升激励对研发投入的影响。主要检验结果为:一是从总体上看,国企高管的晋升激励对企业研发投入的影响显著为负;二是2010年考核指标改变后,只对央企而言,晋升激励促使高管增加了企业的研发投入。研究结果说明,晋升激励是影响国有企业高管进行研发投入的一个重要的激励方式,并且,晋升激励的强度决定的是高管沿着考核方向的努力程度,晋升的考核机制才决定高管行为选择的方向。在同样的晋升激励下,不同的考核机制会导致高管产生不同的行为选择。当考核短期化并以利润等规模指标为主,强烈的晋升激励促使国有企业高管为增加个人晋升机会,提高短期业绩从而导致国有企业研发投入水平的低下。而当EVA考核指标降低研发支出对当期利润的不利影响,有利于高管业绩评价时,高管则增加企业的研发投入。

本文的研究结论说明了由于考核短期化并主要以利润指标为导向,强烈的晋升激励促使国有企业高管产生短视主义行为,从个人理性的角度减少风险高、周期长、回收慢的研发投资项目,以便提升企业短期业绩,增加个人晋升机会,从而导致国有企业研发投入长期处于较低的水平。此外,本文的检验结果也说明了,考核机制是影响晋升激励对研发投入影响效应的主要因素,更合理的考核机制能够改善目前晋升激励对研发投入影响的负面效应。

从本文的研究结果来看,要促进国有企业的长期持续发展和经济增长方式的转变,需调整国有企业高管晋升机制和考核方式。更为重要的是,应让国有企业高管成为较纯粹的企业经理人,并最终改变政府对国有企业高管的任命制,避免政府行为对国有企业高管行为的影响,由市场机制依据高管的经营能力来选拔高管,这是建立有效的经理人市场以及相应的激励方式和考核机制的根本所在。

1. 何威风、熊回、玄文琪:《晋升激励与盈余管理行为研究》[J],《中国软科学》2013年第10期。

2. 李春涛、宋敏:《中国制造业企业的创新活动:所有制和CEO 激励的作用》[J],《经济研究》2010年第5期。

3. 李培功、肖珉:《CEO任期与企业资本投资》[J],《金融研究》2012年第2期。

4. 刘运国、刘雯:《我国上市公司的高管任期与R&D支出》[J],《管理世界》2007年第1期。

5. 唐清泉、甄丽明:《管理层风险偏爱、薪酬激励与企业R&D投入——基于我国上市公司的经验研究》[J],《经济管理》2009年第5 期。

6. 吴延兵:《国有企业双重效率损失研究》[J],《经济研究》2012年第3期。

7. 徐细雄:《晋升与激励的治理效应:产权性质的影响》[J],《经济科学》2012年第2期。

8. 许年行、罗炜:《高管政治升迁与公司过度投资行为》[D],中国人民大学工作论文,2010年。

9. 杨瑞龙、王元、聂辉华:《“准官员”的晋升机制:来自中国央企的证据》[J],《管理世界》2013年第3期。

10. 张杰、周晓艳、李勇:《要素市场扭曲抑制了中国企业的R&D?》[J],《经济研究》2011年第8期。

11. 张兆国、刘亚伟、杨清香:《管理者任期、晋升激励与研发投资研究》[J],《会计研究》2014年第9期。

12. 赵武阳、陈超:《研发披露、管理层动机与市场认同:来自信息技术业上市公司的证据》[J],《南开管理评论》2011年第4期。

13. 郑志刚、李东旭、许荣、林仁韬、赵锡军:《国企高管的政治晋升与形象工程》[J],《管理世界》2012年第10期。

14. 周黎安:《中国地方官员的晋升锦标赛模式研究》[J],《经济研究》2007年第7期。

15. Bo, H., 2009, “Political appointment of managers in China” [D], working paper, University of London.

16. Branch B., 1974, “Research and Development Activity and Profitability: A Distributed Lag Analysis” [J],, vol. 82(5): 999-1011.

17. Chen Lin, Ping Lin, Frank M. Song, Chuntao Li, 2011, “Managerial Incentives, CEO Characteristics and Corporate Innovation in China’s Private Sector” [J],, vol. 39(2):176-190.

18. Coles, Jeffrey, Danniel, Naveen, Naveen, Lalitha, 2006, “Managerial Incentives and Risk-taking” [J],, vol. 79(2):431- 468.

19. Edward P. Lazear, 1991, “Labor Economics and the Psychology of Organizations” [J],, vol. 5(2):89-110.

20. Hans K. Hvide, 2002, “Tournament Rewards and Risk Taking” [J],, vol. 20(4):877-898.

21. Jerry Cao, Michael Lemmon, Xiaofei Pan, Meijun Qian, Gary Tian, 2013, “Political Promotion, CEO Incentives and the Relationship between Pay and Performance” [D], Singapore Management University working paper.

22. Kale, J.R., Reis, E., Venkateswaran, A, 2009, “Rank-order Tournaments and Incentive Alignment: the Effect on Firm Performance” [J],, vol. 64(3):1479-1512.

23. Lazear, Edward P., Sherwin Rosen, 1981, “Rank-order Tournaments as Optimum Labor Contracts” [J],, vol. 89(5):841-864.

24. Milgrom Paul, John Roberts, 1988, “An Economic Approach to Influence Activities in Organization” [J],, vol.94(S):154-179.

25. Omesh Kini, Ryan Williams, 2012, “Tournament Incentives, Firm Risk, and Corporate Policies” [J],, vol. 103(2):350-376.

26. Robert Gibbons.,and Kevin J.MurPhy, 1992, “Optimal Incentive Contracts in the Presence of Career Concerns: Theory and Evidence” [J],, vol. 100(3):468-505.

27. Shawn Mobbs, Charu G. Raheja, 2008, “Executive Promotions: Compensation, CEO influence and Firm Valuation” [D], University of Alabama working paper.

28. Takao,K., Long, C., 2011, “Tournaments and Managerial Incentives in China's Listed Firms:New Evidence” [J],, vol. 22(1):1-10.

(H)

[①]国家统计局、科学技术部和财政部每年共同发布的《全国科技经费投入统计公报》。

[②]这种结构的最大特征是:进入下一轮的选手必须是上一轮的优胜者,每一轮被淘汰出局的选手就失去了下一次参加晋升的资格。

[③]在我国,国有企业的高管转移到政府部门工作时,一把是平级调动,没有行政级别的提升,但这其实已是晋升。

[④]对于企业内部晋升激励,薪酬差距指的是高管和上一级管理者(通常是VP和CEO)之间的薪酬差距;对于行业晋升激励,薪酬差距指的是CEO和同行业薪酬最高的CEO之间的薪酬差距。

[⑤]延用现有文献的做法(Antia等,2010;李培功和肖珉,2012),本文使用高管年龄和已任职年限与同行业且同一级别高管的平均年龄和平均任职年限两个维度差值之和作为高管预期任期的衡量,具体计算公式如下:

[⑥]Share变量的小数点没有保留四位的原因是该值极小,如果保留四位就显示为0。

[⑦]限于篇幅,文章未列出稳健性检验结果,若需要可向作者索取。

* 作者感谢审稿人对本文所提出的富有建设性的批评和建议,但文责自负。