时间不一致性货币政策的理论建模与政策含义——基于新政治经济学的视角

2016-10-14路继业NajidAhmad

路继业 Najid Ahmad 张 冲

时间不一致性货币政策的理论建模与政策含义——基于新政治经济学的视角

路继业 Najid Ahmad 张 冲

(东北财经大学经济学院 辽宁大连 116025)

本文以政策制定者与社会公众因事前利益冲突所导致的政策时间不一致性问题为核心,在新政治经济学框架中运用主从博弈方法,对时间不一致性货币政策进行研究。研究发现:第一,事前利益冲突是导致时间不一致性的重要原因,也是政策内生化建模的重要途径;第二,主从博弈能将事前利益冲突、序贯政策制定与理性预期引入模型,并对时间不一致性政策理论建模有重要意义;第三,模型构建应考虑目标差异、状态变量转移动态、宏观经济环境及政策体制间的传导关系,使模型具有均衡解,并能分析解的经济性质;第四,增强可信性是解决货币政策时间不一致性问题的关键,一国应利用汇率和利率政策建立与经济发展阶段相适应的“承诺机制”或“名义锚”,从而促进经济稳定增长。

事前利益冲突 时间不一致性 货币政策 汇率制度 新政治经济学

一、引 言

理性预期引入宏观经济分析后,经济学界便开始认识到时间不一致性问题是决定政策实际效果的重要因素。Muth(1961)在单一市场局部均衡模型中对经典蛛网模型进行研究,并首先对理性预期假设给予准确解释。Lucas在20世纪70年代初进一步将理性预期假设引入一般均衡模型,并指出内生理性预期对经济政策效果以及经济政策的计量评价都具有重要影响。Kydland和Prescott(1977)在Lucas相关研究基础上,首先提出政策时间不一致性与可信性问题,认为将该问题引入宏观经济模型是对经济政策进行正确分析的基础。

进一步研究发现,时间不一致性政策会导致非帕累托最优均衡,经济运行和宏观经济政策处于低效率状态。例如,具有时间不一致性的资本税会减弱私人部门进行资本积累的激励,降低经济潜在增长水平;具有时间不一致性的货币政策会导致理性预期均衡出现“通胀偏差”(inflation bias),并会使经济运行处于非帕累托最优状态(Kydland和Prescott,1980;Barro和Gordon,1983)。

以利益不一致性为核心的新政治经济学研究方法对时间不一致性政策的理论建模具有重要价值。现实世界的经济政策,不是由蛰居在教科书中长生不老的仁慈社会计划者所选定,经济政策是平衡利益冲突、集体选择决策的结果。因此,政策制定者通常具有自身特殊的目标函数,这对最优政策选择与经济运行产生重要影响(德雷泽,2003)。事实上,至少从重农主义、亚当·斯密的《国富论》,起码到1848年的约翰·斯图亚特·穆勒发表《政治经济学原理》为止,我们今天称为“经济学”的内容,在当时一般被称为“政治经济学”,这一术语反映了古典经济学十分强调政治力量对经济结果的决定性影响。

新古典经济学的发展,“处心积虑”地淡化政治因素对经济结果的影响。基于新古典传统的经济学假定,模型中存在一个以最大化社会福利函数为目标的政策制定者,并基于社会公众的福利水平选择政策和制度。自20世纪90年代中期以来,快速兴起的新政治经济学以政府与社会公众的目标差异为基础,运用现代经济学分析方法,考察政治因素对经济结果的影响。因此,本文利用主从博弈建模方法尝试将“政策制定者与社会公众间事前利益冲突和地位不对等性”、“理性预期”、“序贯政策制定”与“政策时间不一致性”等特征融入一个统一理论框架,并以此为基础分析不同货币政策体制对经济运行绩效的影响。

本文有如下重要发现:第一,政策制定者与社会公众事前利益冲突是政策制定过程中十分重要,但被主流经济学长期忽视的问题,将其引入主流模型,能大大提高理论的解释力与应用前景;第二,将利益冲突以主流经济学能够接受的方式引入理论建模,能促进新政治经济学与新古典经济学两大研究框架的融合与发展;第三,动态经济系统中,状态变量非常重要,是研究问题的重要切入点,应根据所研究问题刻画相应状态变量及其转移动态,可以把状态变量引入相关行为人的目标函数,并借此引入目标差异及新的政策传导机制;第四,在模型构建时应充分考虑目标差异、状态变量的转移动态、宏观经济运行环境以及政策体制之间的传导关系,既保证模型能够反映所研究问题的核心实质,同时也保证模型具有均衡解,并能够分析均衡解的经济学性质;第五,在理性预期框架中,当政策制定者与社会公众存在事前利益冲突时,政策可信性是解决时间不一致性从而提高货币政策绩效与宏观经济运行稳定性的关键,一国必须在经济不断发展过程中寻找适应本国经济发展阶段的“承诺机制”或“名义锚”,这对经济平稳运行并因而实现长期增长非常重要。

本文的第二部分是相关研究的文献述评;第三部分是主从博弈模型的基本设定与解法;第四部分是基于主从博弈的时间不一致性货币政策理论建模;第五部分是模型的解以及货币政策时间不一致性的解决方法;第六部分是主要结论与未来研究方向。

二、文献述评与本文主要贡献

Kydland和Prescott(1977)提出政策时间不一致性问题后,经济学家对该问题进行深入研究并取得丰富研究成果。早期研究发现,即使政策制定者为一仁慈社会计划者,也会产生时间不一致性问题。Kydland和Prescott(1977)的开创性研究认为,即使政策制定者以社会目标函数为政策目标,当有约定政策与无约定政策下的均衡结果不一致时,政策就存在时间不一致性问题。缺乏可信性的相机抉择政策由于具有时间不一致性会使社会目标函数值降低,经济均衡处于非帕累托最优状态,而政策规则能够改善经济均衡。

20世纪80年代,宏观经济学家在仁慈社会计划者框架下,对时间不一致性政策的产生原因与解决方法进行深入研究,并明确提出对政策进行预承诺(precommitment)具有重要价值。Fischer(1980)认为,当政策制定者没有非扭曲控制工具或私人部门的当期决策与其对未来变量的预期有关时,会存在时间不一致性问题。Barro和Gordon(1983)进一步提出,当政策制定者试图将产出水平稳定在潜在产出水平之上时,货币政策存在时间不一致性问题,并导致均衡出现“通胀偏差”(inflation bias)。该时期的研究均明确或隐含提出,在私人部门具有理性预期的框架中,政策制定者对未来政策进行预承诺的能力和机制是解决时间不一致性问题的关键(Rogoff,1985;Persson等,1987)。

20世纪90年代以来的一系列研究,对利用二次损失函数作为仁慈社会计划者的目标函数研究时间不一致性问题的合理性提出质疑,认为应利用政策制定者非对称偏好目标函数研究时间不一致性问题。Blinder(1997)指出,利用二次损失函数作为政策制定者目标函数仅仅是为了数学处理上的方便,没有思考其是否具有重要含义。Blinder(1998)提出,政治压力会使美联储进行非对称干预,即相对于失业率目标,美联储对控制通胀更具政治热情。但Ruge-Murcia(2003)对美国的经验研究发现,相对于失业率降低或正产出缺口,美联储会对失业率提高或负产出缺口进行更多的政策干预。Surico(2008)通过对政策制定者非对称偏好目标函数的理论建模,对货币政策的时间不一致性问题、货币当局的非对称干预行为与平均通胀偏差进行了深入研究。

20世纪90年代末期以来,宏观经济学家开始在新凯恩斯框架中研究政策时间不一致性问题,并提出即使政策制定者不试图将产出维持在潜在产出水平之上,最优货币政策仍存在时间不一致性问题。Clarida等(1999)研究发现,即使政策制定者不试图将产出维持在潜在产出水平之上,最优货币政策仍然存在时间不一致性问题,经济均衡存在稳定性偏差。具有惯性或依赖历史的货币政策使央行能够将应对冲击的调整任务分散至多期完成,当冲击影响消失后,央行又回归至中性立场,这就造成最优相机抉择政策具有时间不一致性,并导致经济均衡出现了稳定性偏差,经济均衡和政策效果处于非帕累托最优状态(Loisel,2008)。

新凯恩斯主义模型虽然已经成为分析经济波动和宏观经济政策主流框架,但该模型通常假定政策制定者为一仁慈社会计划者,并强调政策制定者对其未来行为进行承诺是解决时间不一致性的重要途径。新凯恩斯主义模型中,政策制定者与私人部门前瞻性行为的低效率权衡是导致政策时间不一致性和稳定性偏差的重要原因(Svensson和Woodford,2005),因此,政策制定者对其未来政策行为做出有效承诺依然是改善其与私人部门互动均衡结果的重要途径(Evans和Honkapohja,2006)。

政策制定者与社会公众事前的利益冲突是导致政策时间不一致性的重要原因,将该因素引入模型将推进时间不一致性问题的相关理论研究。现有文献对由事前不一致性所导致的时间不一致性现象也进行了一定研究,如对外国直接投资、税收、主权债务、货币政策等问题展开深入研究(德雷泽,2003)。本文认为,政策制定者与社会公众间的事前利益冲突是现实世界普遍存在而被新古典经济学长期简化的重要部分,如果能将事前利益冲突以新古典经济学能够接受的方式引入模型,不仅能够使新古典研究传统更加接近现实经济运行,也能够进一步推进时间不一致性政策在承诺机制建模方面的研究。

现有文献对政策制定者与社会公众间事前的利益差异甚至利益冲突的理论建模和政策含义进行了深入研究。Chari等(1988)提出行为人之间利益冲突在时间不一致性问题中居于核心,并认为利用代表性行为人模型会模糊冲突本质。Giavazzi和Pagano(1988)通过对政策制定者自身目标函数的建模,研究加入欧洲货币体系(EMS)对一国通胀以及政策制定者福利水平的影响。Mauro(1998)也证明政策制定者有自己的私人目标,并讨论政策制定者在有约束和无约束条件下均衡解的特征和政策含义。Stockey(2003)指出,政策制定者缺乏有约束力的承诺是导致时间不一致性的重要原因,因此,需要在博弈论框架下对政策制定者自身的激励进行建模。

本文在Giavazzi和Pagano(1988)、Guisinge和Singera(2010)、路继业和杜两省(2010)、路继业(2015)研究基础上做出了如下主要贡献:第一,本文利用主从博弈方法对政策时间不一致性问题的建模和求解方法进行系统研究,使理论模型包含了政策制定者与社会公众间事前利益冲突、序贯政策制定与理性预期等特征,这些特征对于时间不一致性问题的理论建模十分重要;第二,本文不同于传统经济学建模强调在约束条件中引入新的经济机制,本文建模策略强调从目标函数入手,既强调目标函数变化,也强调约束条件变化,这是对经济学理论建模策略的重要补充,也是对在新凯恩斯主义模型中引入利益冲突的有益探讨和准备;第三,本文对政策制定者目标函数的设定与Barro和Gordon(1983)的设定具有内在联系,更存在重要的不同,但本文的设定方法更具一般性;第四,本文对时间不一致性政策的理论建模以及政策、制度的内生化建模提供了一个新的、一般性建模思路,对许多包含时间不一致性政策和制度的内生化建模都有借鉴意义。

三、理论模型的设定方法与解策略

(一)主从博弈模型的基本设定[①]

1.参与人的支付函数

2.控制变量与状态变量的转移动态

x为动态经济系统的状态变量,u、v为控制变量。

3.序贯决策下主从博弈的理性预期均衡

(二)主从博弈的解策略

1.从者最优化问题

根据最优控制理论,问题(3)的汉密尔顿函数及相应最优解的一阶条件为,

(4)

2.主者最优化问题

根据最优控制理论,问题(5)的汉密尔顿函数及相应的最优解的一阶条件为,

(6)

通过主者与从者动态优化最优解的一阶条件,即式(4)和式(6),可以求出从者和主者的最优反应函数,并可以进一步求出上述所构造的主从博弈问题的均衡解。

(三)主从博弈模型对于时间不一致性理论建模的适用性与重要性

上述建模思路对时间不一致性理论的建模具有重要借鉴意义。第一,主从博弈模型对利益冲突进行正式建模,考虑博弈的两类参与人,即主者与从者,具有不同的目标函数。第二,主从博弈考虑博弈中两类参与人地位的不对等性,这对现实政策制定是一个十分真实的模拟,因为政策制定者与社会公众、政策制定者中不同利益集团的地位通常不对等,这一建模思路十分有利于对经济问题的分析。第三,主从博弈是一个引入序贯博弈的理性预期均衡,如主者先对其未来政策行为进行预承诺,从者以预承诺为基础进行经济决策,主者在观测到从者的经济决策后确定宏观经济政策,具有理性预期的主者和从者都会在决策过程中理性地考虑对方的理性反应,并确定各自最优行动策略。这与宏观经济政策的实际制定与执行过程相似,并且是时间不一致性问题出现的必要条件,这对于时间不一致性问题的理论建模十分重要。第四,上述三个条件是宏观经济政策产生时间不一致性问题的充分条件,因此,主从博弈与本文所研究的政策时间不一致性问题具有内在一致性。第五,在主从博弈中可以方便地引入不同政策机制,分析不同政策的时间不一致性问题,并以此为基础对博弈均衡与博弈参与者在均衡时的福利水平进行分析,以考察政策制定者基于自身利益考虑的最优政策制定问题,即解决政策和制度的内生化决定问题。第六,主从博弈能够对解决政策时间不一致性问题的工具与机制进行规范分析,并给出明确的方法。本文基于利益不一致性的新政治经济学的研究视角恰恰强调经济理论基础,坚持理性人假说,尤其注重跨时期的政策选择和经济动态学。因此,主从博弈模型对于本文以利益不一致性为核心的新政治经济学方法研究政策时间不一致性问题的理论建模具有重要意义。

四、时间不一致性政策的理论建模:以货币政策为例

(一)政策制定者与社会公众的目标函数

1.政策制定者目标

政策制定者的目标函数是,

2.社会公众目标

社会公众的目标函数是,

3.状态变量与状态变量的转移动态

在本文所构造的这一动态经济模型中,对跨期最优化行为产生重要影响的是政策制定者目标函数(7)中的实际汇率的对数。作为状态变量,其含义有如下特点。假设在t=0时刻国内外物价水平为1,国外通胀率在时期内为零。由于实际汇率,且,所以,。又由于在时期内,可得,。令,,,因此,,该状态变量的转移动态为,。

(二)宏观经济运行环境

宏观环境是对政策制定者的重要约束,本文采用卢卡斯总供给函数刻画这一约束,

(9)式的引入可以对这一主从博弈问题有更为深刻的认识:第一,将(9)代入社会公众目标函数(8),政策制定者与社会公众的目标函数均是的函数,并且是政策制定者的控制变量,是社会公众的控制变量,这实际上就是政策制定者与社会公众间的博弈问题。第二,将(9)代入社会公众目标函数(8),政策制定者与社会公众目标确实存在冲突。社会公众的目标是实现低通胀条件下经济长期稳定增长,而政策制定者则希望通过制造高通胀以实现其目标函数的最大化,因此,本文设定将政策制定者与社会公众的利益冲突引入模型。第三,本文政策制定者目标函数的设定与Barro和Gordon(1983)的设定具有内在联系,但本文设定方法更具一般性。Barro和Gordon(1983)将政策制定者单期目标函数设定为,将(9)代入上式,。根据式(7),本文将政策制定者单期目标函数设定为:浮动汇率时,,这与Barro和Gordon(1983)设定相似;固定汇率时,实际汇率对数根据本国和外国通胀水平而变化,此时,政策制定者目标函数仍为;当采用中间汇率制度时,政策制定者的目标函数为式(11)中的形式。因此,随着汇率制度不同,之间既有联系,更存在重要不同,并且本文设定更具一般性。

(三)货币政策体制

1.固定汇率制度

由于政府承诺维持固定的名义汇率水平,因此,实际汇率变化具有如下特征,

2.中间汇率制度

中间汇率基本特征是政策制定者不再承担将名义汇率维持在某一水平的义务,并可随时重新调整名义汇率。为使模型简化并不失一般性,假定政策制定者在时刻根据累积通胀对调整名义汇率水平做出决策。中间汇率下政策制定者目标函数为,

3.浮动汇率制度

浮动汇率下,一国货币政策在导致本国通胀率变化的同时,也会引起名义汇率发生同方向、同幅度的变化,因而该国实际汇率水平不变,且为1,因此值为0。因此,浮动汇率制度下,本文所构造动态问题实际上退化为一个静态问题。

4.相机抉择的货币政策

本文参照Walsh(2010)设定方法,将相机抉择货币政策设定为。是货币供给增长率,为货币供给对数的一阶差分,并假定央行政策工具为货币供给增长率,v是货币流通速度,假定私人部门在央行选择名义货币供给增长率之前形成预期。

5.严格目标规则

本文参照Walsh(2010)设定如下一种严格货币增长率目标,要求央行设定的货币供给增长率等于常数,即,。假定经济运行合意通胀率为,设,因此,在严格目标规则的货币政策体制下,社会公众所设定的通胀预期为,。

6.声誉缺口模型(reputation gap model)

本文参照Gali(2008)对声誉缺口模型做出如下设定,即央行按照严格目标规则对社会公众进行承诺,但社会公众认为央行实际按制定货币政策并调整通胀。为常数并被称为声誉缺口,度量了公众对央行反通胀货币政策立场的信任程度。

(四)模型运转机制

本文实际构造了一个政策制定者与社会公众的主从博弈问题:政策制定者首先对其未来政策行为进行预承诺;社会公众具有理性预期,其目标函数为(8),并基于政策制定者的预承诺形成通胀预期,做出相应经济决策以最大化其目标;政策制定者也具有理性预期,其目标函数为(7),政策制定者后行动并以社会公众的通胀预期为基础,制定货币政策并相应决定,以最大化其目标;由于政策制定者与社会公众均具有理性预期,因此,两者在最优化决策过程中均会理性预期到对方反应并在最优化决策过程利用这一信息,最终实现策略均衡。这一主从博弈的理性预期均衡以及各主体的福利状况受到宏观经济运行环境以及货币政策体制的影响。接下来本文将分别对5种不同货币政策体制下的均衡状况分别加以讨论,并对不同政策体制下政策的时间不一致性问题进行分析。

五、理论模型的解及其政策含义

(一)固定汇率制度下的解

在固定汇率制度下,政策制定者与社会公众的目标函数分别为(12)和(13)式,

(13)

1.从者最优化问题

从者即社会公众的目标函数为(13),从者最优化问题的汉密尔顿函数为,

现值汉密尔顿函数为,

(15)

根据修正的极大值原理,

2.主者最优化问题

主者即政策制定者的目标函数为式(12),因此,主者最优化问题的汉密尔顿函数为,

现值汉密尔顿函数为,

(18)

根据修正的极大值原理,

(20)

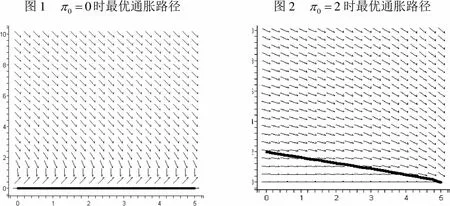

由于(20)没有解析解,本文利用数值方法对式(20)所蕴含的政策制定者最优通胀路径进行分析。本文对相关参数做如下设定,,图1和图2分别给出了初始通胀为0和2时政策制定者最优的通胀路径。

图1 时最优通胀路径图2 时最优通胀路径

(二)中间汇率制度下的解

中间汇率制度下,社会公众目标函数仍为(13),政策制定者目标函数变为(11)。新的汇率制度没有改变社会公众最优化条件,但改变了政策制定者最优化过程。政策制定者最优化过程仅在区间发生变化,原因在于政策制定者在T1时刻调整了名义汇率水平,由变为。因此,本文在此处仅讨论政策制定者在区间最优化过程。

由固定汇率下系统均衡解求解过程可知,初始名义汇率水平变化并不改变政策制定者控制变量最优解的一阶条件,即(20),但改变状态变量初始值,由变为。因此,中间汇率制度下政策制定者在某时刻对名义汇率水平进行贬值的政策行为确实会影响系统均衡解,其影响机制如下。在中间汇率制度下,累积的通胀以及政策制定者基于此对名义汇率水平做出调整的幅度,会对政策制定者最优通胀决策,从而对社会公众通胀预期产生巨大影响。如果前期累积的通胀较低,则政策制定者对名义汇率进行贬值的幅度较小,系统产生的最优通胀水平较低,社会公众基于此形成的通胀预期也较低,系统会产生一个低通胀、低通胀预期的均衡解。如果期初累积的通胀较高,政策制定者为弥补前期因高通胀给其贸易竞争力所带来的损失,则会以大幅贬值名义汇率(值较高)的方式来提高其贸易竞争力,使系统最终仅获得一个高通胀、高通胀预期均衡解,因此,在这一由政策制定者与社会公众间利益冲突所导致的时间不一致性框架中,中间汇率制度具有内在不稳定性,会增大经济波动幅度,降低宏观经济运行绩效。

(三)其它政策体制下的解

1.“浮动汇率+相机抉择”政策体制下的解

在“浮动汇率+相机抉择”政策体制下,政策制定者根据其目标函数与经济运行状况设定货币供应量并决定通胀。浮动汇率下,通胀的变化也会引起名义汇率发生同方向、同幅度的变化,因而该国实际汇率水平不变,且为1,因此,值为0。这样,政策制定者在浮动汇率制度下的目标函数为(21),社会公众的目标函数仍为(13)。

由于此时动态系统中没有状态变量的转移动态,这一动态系统在“浮动汇率+相机抉择”下退化为静态系统。因此,这一静态系统均衡解为,政策制定者通过调整货币供应量使通胀设定为能使其目标函数最大化的水平,社会公众由于具有理性预期并能够充分了解政策制定者目标函数的特征,因而将通胀预期也设定为。

在“浮动汇率+相机抉择”下,系统均衡解完全取决于政策制定者对意外通胀的偏好(参数c)以及通胀给其带来的经济与政治成本(参数a)。如果参数c值较高,即政策制定者十分依赖通过制造意外通胀刺激经济增长或降低政府债务的实际偿债负担,则政策制定者倾向于制定较高的通胀;如果参数a值较高,即政策制定者认为通胀给其带来较大的经济或政治成本,并设定一个较低的通胀水平。但是,系统最终均衡解表明,政策制定者实际上无法制造任何意外通胀,经济运行在这一政策体制下出现了“通胀偏差”问题,政策制定者与社会公众的福利水平均较低,存在帕累托改进的空间。

2.“浮动汇率+严格目标规则”与“浮动汇率+声誉缺口”政策体制下的解

如果政策制定者选择浮动汇率制度的同时,通过严格目标规则重建其低通胀货币政策可信性时,系统均衡的通胀与通胀预期将会大大降低,因此,政策制定者与社会公众的福利水平获得较大幅度的帕累托改进。如果社会公众并不完全相信政策制定者低通胀政策的承诺,即出现了“声誉缺口”模型中的问题时,系统的均衡解将会略高于严格目标规则下的均衡解,其帕累托改进的幅度下降。

(四)货币政策时间不一致性的产生机制与解决方法

通过基于上述主从博弈的货币政策时间不一致性的研究,本文发现:第一,政策制定者与社会公众间目标存在差异是导致政策产生时间不一致性问题,并使博弈双方福利水平下降的重要原因。第二,与基于可信性的汇率制度选择理论的主要观点相同(Giavazzi和Pagano,1988;Clarida等,1999;Guisinge和Singera,2010),固定汇率制度能够有效降低政策制定者制造意外通胀的激励,使一经济体期初有较高的通胀水平,也可以通过固定汇率制度快速降低通胀与通胀预期,使经济系统处于低通胀水平的均衡状态。在1997年亚洲金融危机和2008年国际金融危机之后,中国货币当局在较长时间范围内实际上执行单边盯住美元的固定汇率制度,并通过与其他宏观经济政策的协调配合,实现了稳定中国经济运行的目的。第三,虽然中间汇率制度赋予政策制定者一定灵活性,但这一汇率制度具有内在不稳定性,当经济遭受不利冲击后,经济系统的通胀与通胀预期会迅速提高。第四,虽然浮动汇率制度能够使一国货币政策操作具有独立性,但这却是以损失货币政策可信性为代价,“浮动汇率+相机抉择”的均衡状态就可以说明这一点。第五,如果一经济体要过渡至完全自由浮动的汇率制度,那么,其货币当局必须寻找有效承诺机制或体制,为其货币政策提供新的“名义锚”,从而稳定通胀预期,降低经济波动性。第六,如果货币当局的承诺机制不被社会公众相信,政策则会出现“声誉偏差”问题,并使经济运行处于较低效率的水平。总之,在理性预期框架中,当政策制定者与社会公众存在利益冲突时,政策可信性是解决时间不一致性从而提高货币政策绩效与宏观经济运行稳定性的关键,一国必须在经济不断发展过程中寻找适应本国经济发展阶段的“承诺机制”或“名义锚”。

六、主要结论与未来研究方向

(一)主要结论

本文利用主从博弈方法,对政策制定者与社会公众由事前利益冲突所导致的时间不一致性问题的理论建模、求解方法和政策含义进行系统研究,主要结论如下。第一,政策制定者与社会公众事前利益冲突是导致政策时间不一致性问题的重要原因,将该因素引入理论建模能够进一步推进时间不一致性政策在承诺机制建模方面的研究。第二,政策制定者与社会公众的利益冲突是政策制定过程中十分重要但被主流经济学长期忽视的问题,将利益冲突以新古典经济学能够接受的方式引入理论建模,能提高新古典模型解释力与应用前景。第三,主从博弈能将事前利益冲突、序贯政策制定与理性预期引入模型,并对时间不一致性政策的理论建模具有重要意义。更进一步,在主从博弈中可以方便地引入不同政策机制,分析不同政策的时间不一致性问题,并以此为基础考察政策制定者基于自身利益考虑的最优政策制定问题,即,解决政策和制度的内生化决定问题。第四,本文在政策制定者目标函数中引入政策、制度,从而在模型中引入利益冲突的方法是促进新政治经济学与新古典传统甚至新凯恩斯主义研究方法融合的可能方向之一。不同于新古典传统和新凯恩斯主义经济学基于仁慈社会计划者假定并通常在约束条件中引入新的经济机制,本文的建模策略则是从目标函数入手,既强调目标函数的变化,也强调约束条件的变化,这是对经济学理论建模策略的重要补充,也是对在新凯恩斯主义模型中引入利益冲突的有益探讨和准备。第五,在理性预期框架中,当政策制定者与社会公众存在事前利益冲突时,提高政策可信性是解决时间不一致性从而提高货币政策绩效与宏观经济运行稳定性的关键。但是,发展中和转轨国家通常缺乏对政策制定者的外部约束机制,政策制定者对其未来政策行为所做的预承诺通常不可置信,因此,承诺机制或约束机制选择对发展中国家以及转轨国家提高政策有效性具有重要意义。第六,固定汇率作为外部约束机制能够有效降低政策制定者制造意外通胀的激励,并能有效解决政策的时间不一致性问题;中间汇率虽然赋予政策制定者灵活性,但该政策制度使政策制定者低通胀的预承诺失去可信性,政策的时间不一致性问题会导致中间汇率制度具有内在不稳定性;浮动汇率制度虽然使一国货币政策操作具有独立性,但这却是以损失货币政策可信性为代价,因此,选择浮动汇率制度的货币当局必须通过“目标规则”或“工具规则”等方式为其货币政策提供新的“名义锚”,从而稳定通胀预期,降低经济波动性。

(二)本文不足与未来研究方向

本文利用主从博弈建模方法将“政策制度者与社会公众的利益冲突和地位的不对等性”、“理性预期”、“序贯的政策制定”与“政策的时间不一致性”等特征建立在一个统一理论框架,并以此为基础对不同政策体制的经济绩效进行详细分析,对时间不一致性政策的产生机制与解决方法进行深入研究。但是,没有在具有微观基础的一般均衡理论框架中对时间不一致性政策进行理论建模是本文重要不足。20世纪80年代,出现了基于RBC理论的具有微观基础,并引入垄断竞争、价格粘性的新凯恩斯模型,这一模型由于具有多种优良性质,很快成为货币政策分析的基准模型。Obstfeld和Rogoff(1995)将开放经济引入新凯恩斯模型,构造一个开放经济DSGE 模型,此后,以此模型为基础的研究大量出现,理论界称之为“新开放宏观经济学”。未来应努力将利益冲突所导致的时间不一致性政策引入新开放宏观经济学模型中,这一研究方向将促进新政治经济学与新开放经济宏观经济学的交叉融合,使新政治经济学研究中使用的模型具有微观基础,也促使具有新古典传统的开放经济DSGE 模型更加贴近现实,更具解释力。

1. 德雷泽著,杜两省等译:《宏观经济学中的政治经济学》[M],经济科学出版社,2003年。

2. 路继业、杜两省:《货币政策可信性与汇率制度选择:基于新政治经济学的分析》[J],《经济研究》2010年第8期。

3. 路继业:《中间汇率制度的内在不稳定性:对“两极化”的新解释》[J],《世界经济》2015年第4期。

4. Barro, R. J. , and Gordon, D. B., 1983, “A Positive Theory of Monetary Policy in A Natural-rate Model”[J],, Vol.91 No.4:589-610.

5. Barro, R. J., 1983, “Inflationary Finance under Discreption and Rules”[J],, Vol.16 No.1:1-16.

6. Blinder, A. S., 1997, “Distinguished Lecture on Economics in Government: What Central Cankers Could Learn from Academics and Vice Versa”[J],, Vol.11 No.2:3-19.

7. Blinder, A. S., 1998, Central Banking in Theory and Practice[M], MIT Press.

8. Chari, V., Kehoe, P., and Prescott E., 1988, Time Consistency and Policy[M], Harvard University Press.

9. Clarida, R., Gali, J., and Gertler M., 1999, “The Science of Monetary Policy: A New Keynesian Perspective” [J],, Vol.37 No.4:1661-1707.

10. Evans, G. W., and Honkapohja, S., 2006, “Monetary Policy, Expectations and Commitment”[J],Vol.108 No.1: 15-38.

11. Fischer, S., 1980, “Dynamic Inconsistency, Cooperation and the Benevolent Dissembling Government”[J],Vol.2 No.0: 93-107.

12. Gali, J., 2008, Monetary Policy, Inflation, and the Business Cycle[M], Princeton University Press.

13. Giavazzi, F., and Pagano, M., 1988, “The Advantage of Tying One's Hands: EMS Discipline and Central Bank Credibility”[J],Vol.32 No.5: 1055-1075.

14. Guisinge, A., and Singera, D. A., 2010, “Exchange Rate Proclamations and Inflation-Fighting Credibility” [J],Vol.64 No.2: 313-337.

15. Kydland, F. E., and Prescott, E. C., 1977, “Rules Rather than Discretion: The Inconsistency of Optimal Plans” [J],Vol.85 No.3: 473-491.

16. Kydland, F. E., and Prescott, E. C., 1980, “Dynamic Optimal Taxation, Rational Expectations and Optimal Control” [J]Vol.2 No.1: 79-91.

17. Loisel, O., 2008, “Central Bank Reputation in a Forward-Looking Model” [J],Vol.32 No.11: 3718-3742.

18. Mauro, P., 1998, “Corruption and the Composition of Government Expenditure” [J],Vol.69 No.2:263-279.

19. Muth, J. F., 1961, “Rational Expectations and the Theory of Price Movements” [J],Vol.29 No.3: 315-335.

20. Obstfeld, M. , and Rogoff, K., 1995, “Exchange Rate Dynamics Redux”[J],Vol.103 No.3:624-657.

21. Persson, M., Persson, T., and Svensson L. E. O., 1987, “Time Consistency of Fiscal and Monetary Policy” [J],, Vol.55 No.6:1419-1431.

22. Rogoff, K., 1985, “The Optimal Degree of Commitment to An Intermediate Monetary Target”[J],, Vol.100 No.4:1169-1189.

23. Ruge-Murci, F. J., 2003, “Does the Barro-Gordon Model Explain the Behavior of US Inflation? A Reexamination of the Empirical Evidence” [J],, Vol.50 No.6:1375-1390.

24. Stokey, N. L., 2003, Rules vs. Disretion after Twenty-Five Years[M], NBER Macroeconomics Annual 2002, MIT Press.

25. Surico, P., 2008, “Measuring the Time Inconsistency of US Monetary Policy”[J],Vol.75 No.297: 22-38.

26. Svensson, L. O., and Woodford, M., 2005, Implementing Optimal Policy through Inflation Forecast Targeting. In: Bernanke,B.S.,Woodford,M.(Eds.), The Inflation-Targeting Debate[M], University of Chicago Press.

27. Walsh, C. E., 2010, Monetary Theory and Policy[M], MIT Press.

(G)

[①]文中模型设定与求解过程进行了一定程度删减,具体过程备索。

* 本文为国家社会科学基金重大招标项目(12&ZD067)、国家自然科学基金青年项目(71403042)、辽宁省教育厅人文社会科学一般项目(W2014214)的阶段性成果。第二作者Najid Ahmad为巴基斯坦国籍。作者感谢匿名审稿专家提出的宝贵意见和建议。