政府财税治理如何影响居民主观幸福感

——基于公共财政收入视角的分析

2016-10-13倪志良王鸿儒

倪志良,成 前,王鸿儒

政府财税治理如何影响居民主观幸福感

——基于公共财政收入视角的分析

倪志良,成前,王鸿儒

利用CGSS2013调查数据从公共财政收入的视角考察了政府财税治理对居民主观幸福感的影响。研究发现:居民的情绪、认知和行为是决定主观幸福感的三个最主要个体特征变量;政府财税治理对居民主观幸福感产生了显著影响,公共财政收入与居民主观幸福感之间存在倒U形关系,临界点约为人均公共财政收入13000元,当人均公共财政收入小于13000元时,居民的幸福感随着公共财政收入的扩大而提高,当人均财政收入超过13000元时,扩大的公共财政收入将导致居民幸福感下降;公共财政收入对居民主观幸福感的影响存在个体和空间差异,随着公共财政收入的增加,个体层面上,女性居民、年长的居民以及受教育程度低的居民幸福感更高;空间层面上,中西部地区和农村居民主观幸福感更高。

公共财政收入;政府财税治理;主观幸福感;Ordered Probit模型

改革开放以来,我国经济发展水平不断提高,国内生产总值由 1978年的 3645.2亿元增加到2013年的568845.2亿元,居民人均可支配收入增长到18310.8元,其中,城镇居民可支配收入26955.1元,农村居民可支配收入8895.9元,经济发展取得巨大成绩。然而,经济快速发展的同时,我国居民主观幸福感不仅没有随经济同步增长,却在某种程度上出现了下降。WVS调查显示,20世纪90年代中国居民生活满意度为7.22分,到2012年却下降到6.85分。《世界幸福报告》也显示,中国国民幸福感全球排名仅84位。这不禁令我们反思,是什么因素阻碍了我国居民幸福感的提升?回顾30年的发展历史,可以发现中国道路是一条政府主导的发展之路,政府财税行为在经济社会方方面面发挥着重要作用,那么政府财税行为对居民幸福产生了怎样影响?政府财税行为在提高国民幸福上有何作为?这些问题都需加以探讨。

一、文献综述

长期以来,哲学家、心理学家和社会学家对个体幸福进行了大量的思考和研究。美国学者伊斯特林最早从经济学的视角实证研究了居民主观幸福感,提出了“Easterlin”悖论,证明收入与幸福之间不存在显著的正向关系,颠覆了经济学中将财富等同于幸福的观念,引发了幸福的经济学回归。之后,经济学视角的主观幸福感研究文献大量出现。Di Tella等(2000)考察了失业对居民主观幸福感的影响[1],Frey和Stutzer(2002)研究了通货膨胀与国民生活满意度之间的关系[2],Alesina等(2004)分析了收入不平等与主观幸福感[3]。随着经济变量的逐渐加入,越来越多的学者坚信,除了身心健康、宗教信仰、社会公平、政治民主、文化因素等非经济因素之外,经济增长、通货膨胀、就业以及收入等诸多经济因素也影响着居民的主观幸福感,而政府财税行为是解决“幸福悖论”的一个重要手段。政府财税行为主要体现为财政收支活动,包括财政支出和收入两方面。

(一)政府财政支出方面

大部分学者认为财政支出规模增加能够促进国民幸福感提升,黄有光(2003,2005)指出政府提供的某些公共产品和服务通过三个方面提升了居民主观幸福感:第一,政府支出将竞争性的私人消费转移到非竞争的公共消费,通过降低攀比效应提升幸福感;第二,政府支出保证了居民的基本需求,减少了后顾之忧有利于提高幸福感;第三,政府在健康、环保和安全方面的支出直接提升了居民的主观幸福感[4][5]。Diener等(2009)则认为政府支出降低了居民谨慎性储蓄的动机,提高了居民的边际消费倾向,从而带来居民主观幸福感的提升[6];Ram(2009),Guriev和Zhuravskaya(2009),Perovic和Golem(2010)也发现财政支出能够促进国民幸福感提升[7][8][9];国内学者胡洪曙和鲁元平(2012)研究发现公共支出对农民主观幸福感的影响主要是通过增加农民的消费来实现,收入水平越低的农民,公共支出对其影响效果越明显[10];赵新宇和高庆昆(2013)的研究表明科技、医疗、教育、环保和农林水事务支出对居民幸福感有明显的正向作用[11];汤凤林和甘行琼(2013)也认为政府提供公共物品有助于国民幸福水平提升[12];罗能生和钟发宝(2015)利用系统动力学方法模拟财政支出结构影响居民幸福感的机制,发现在财政支出结构优化基础上的财政支出规模扩张有利于居民主观幸福感的提升[13];谢舜等(2012)研究也得到相同结论[14]。然而,一小部分学者认为,政府支出规模增加并不一定导致国民幸福的提升,甚至会损害居民幸福感,Hessami(2010)对12个欧洲国家1990-2000年的调查数据分析发现政府财政支出与居民主观幸福感呈现倒U型[15];BjØrnskov等(2007)研究显示政府财政支出规模扩大意味着居民税负的增加,从而导致居民主观幸福感下降[16]。除此之外,许多学者针对财政支出结构进行了分析,Telia和Macculloch(2006)发现政府的失业保障支出能显著提升居民的主观幸福感[17];Wassmer和Lascher等(2009)研究表明政府的公共安全支出可以显著提升居民主观幸福[18];国内学者鲁元平和张克中(2013)发现亲贫式支出能显著提升居民的主观幸福[19];赵新宇等(2013)的研究确认了这一观点[20];蒋团标和朱玉鑫(2013)进一步测算了财政亲贫式支出对国民幸福的影响,发现本地区财政亲贫式支出增加1%会使国民幸福指数提高0.2%~1%,同时邻近地区国民幸福指数1%的提高会带来本地区国民幸福指数0.7%左右的提升[21];杨志安等(2015)发现民生性财政支出对居民主观幸福感存在显著的正向影响[22],与谢舜等(2012)的研究结论一致[14]。

(二)政府财政收入方面

现有文献研究集中探讨了财政分权和宏观税负对居民主观幸福观的作用。Qian和Weingast (1997)[23]、Drehe和Fischer等(2008)[24]、Rodriguez-Pose 和Maslauskaite(2011)[25]、Sujarwoto和Tampubolon (2014)[26]研究发现财政分权可以提高居民幸福感,因为分权可以发挥地方政府信息优势,提高资源配置效率,改善公共服务水平,更好地满足当地居民的偏好。国内学者鲁元平和杨灿明(2013)[27]发现财政分权对居民的主观幸福感产生了显著的负面影响,对不同的居民群体而言,财政分权对其主观幸福感的影响存在差异;谢舜等(2012)认为宏观税负每上升1%,居民主观幸福感约下降0.34,这是因为,一方面政府过多地将财政资金用于基础建设投资,挤占了民生支出部分,另一方面是在政府财政支出不足时,为了取得更多收入,政府的“创收”搅乱了分配渠道,制造了腐败与不公,从而降低了居民主观幸福感[14];赵新宇等(2013)认为宏观税负对居民主观幸福感的负面影响有限,财政亲贫式支出对居民主观幸福感的提升作用足以抵消宏观税负的消极影响[20];杨志安等(2015)进一步讨论了分税制改革对幸福感的影响,认为分税制扭曲了我国居民主观幸福感[22]。

综上所述,政府行为与居民幸福的研究主要集中在政府财政支出方面,大多数学者均认为政府财政支出从规模和结构两方面提升了居民主观幸福感,而对财政收入如何影响居民主观幸福感,目前研究尚且不足,但政府财政收入作为政府财税行为的另一个重要方面,对居民幸福感的提升又十分重要。因此,本文围绕财政收入对居民幸福的影响展开细致研究,以期发现公共财政收入影响居民主观幸福感的机制。

二、模型构建与数据来源

(一)模型构建

本文采用Ordered Probit模型来分析公共财政收入对居民主观幸福感的影响,通过对Hessami (2010)[15]、Sujarwolo(2014)[26]的居民主观幸福感研究整理,构建了如下分析模型:其中被解释变量Happyij表示j省第i个被调查居民的幸福状况。调查时的问题是:“总的来说,您觉得您的生活是否幸福?”要求被调查者从数字1到5之间进行选择,1表示非常不幸福,2表示比较不幸福,3表示说不上幸福不幸福,4表示比较幸福,5表示非常幸福。解释变量Financej表示j省公共财政收入情况。控制变量Microij是影响居民幸福的个体特征变量,包括性别、年龄、受教育程度、健康状况、婚因情况、个体情感、信仰和个体对社会公平的感知情况。控制变量Macroj是研究控制的宏观变量,包括物价水平和人均国民生产总值。μij为模型的残差项,c为截距项。

接下来,为了考察公共财政收入对居民主观幸福感影响的系统性差异,我们首先在方程(1)的基础上加入个体特征变量和公共财政收入的交互项,考察个体层面公共财政收入对居民主观幸福感影响的系统性差异,然后在方程(1)的基础上分别加入地区分类①东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(直辖市),中部地区包括黑龙江、吉林、山西、安徽、江西、河南、湖北、湖南8个省,西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(自治区、直辖市)。变量及其与公共财政收入的交互项、城乡分类变量②用CGSS中的居委会和村委会变量表示。及其与公共财政收入的交互项,以进一步考察空间层面公共财政收入对居民主观幸福感影响的系统性差异。可以预期,如果公共财政收入对居民主观幸福感影响存在系统性差异,各个交互项的系数将显著异于零,否则将等于零。

(二)数据来源

本文使用的数据主要来自于2013年中国综合社会调查项目(Chinese General Social Survey,CGSS)③详细内容见http://www.cnsda.org/.。该项目从2003年开始每年一次,到2008年完成了项目一期的5次年度调查,2010年开始第二期调查工作。本文使用的是2013年调查数据,该部分总样本量约为11438个。由于有些样本存在缺失值,将这些样本数据进行剔除,得到10101个观察值用于回归。解释变量中的公共财政收入、CPI 和GDP使用2013年的数据,来自于2014年《中国统计年鉴》。

三、实证结果与回归分析

(一)公共财政收入对居民主观幸福感的影响

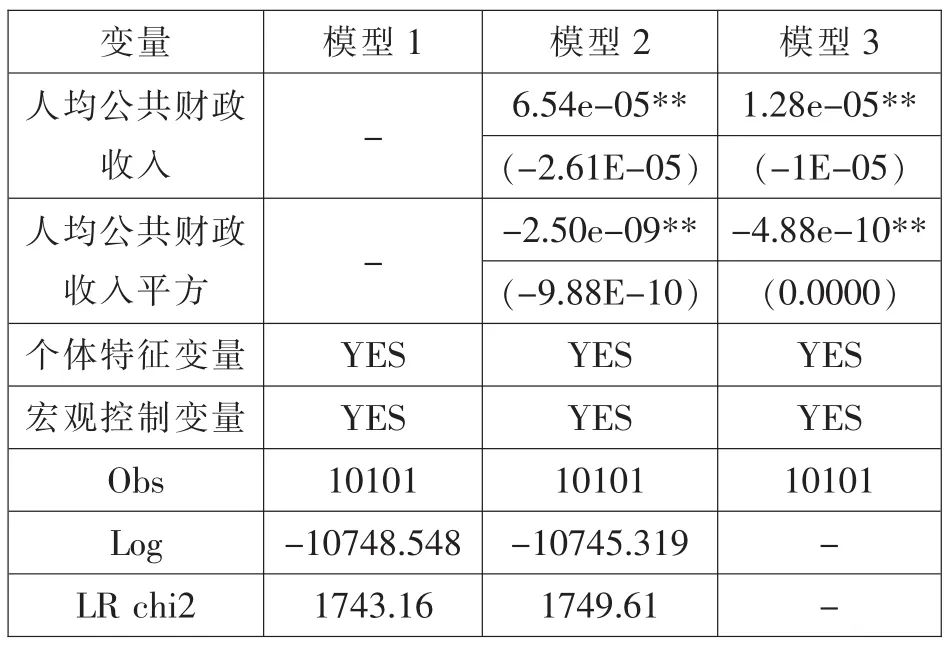

表1报告了公共财政收入对居民主观幸福感影响的Ordered Probit回归结果。模型1仅包括个体特征变量和宏观变量,模型2加入了人均公共财政收入变量,模型3进一步报告了公共财政收入对居民主观幸福感影响Ordered Probit回归结果的边际效应值。分析可以发现,个体微观变量中的性别、年龄、受教育程度、健康状况、社会公平以及个人的情绪系数均为正,并在1%的显著性水平上显著,显示出以上个体微观变量的幸福效应,而婚姻情况与主观幸福感存在一定的负相关,表明离婚会极大地降低幸福感,宏观控制变量物价和人均国民收入系数为负,说明我国存在着幸福悖论,这些均与已有的理论和实证研究保持一致。进一步比较边际效应值可以发现,在个体特征变量中个体对社会公平的感知、个体情绪、健康情况、受教育程度、性别、婚姻状况和年龄对居民主观幸福感的影响依次减弱,因此我们认为,个体的情绪、认知和行为是决定主观幸福感的三个最主要因素。

表1 公共财政收入对居民主观幸福感影响的Ordered Probit回归结果

模型2考察了公共财政收入对居民主观幸福感的影响。模型2中人均公共财政收入的回归系数在5%的统计水平下显著为正,人均公共财政收入平方项的系数在5%的统计水平下显著为负,表明公共财政收入对居民主观幸福感的影响呈现倒U形关系,计算表明,临界点处的临界值约为人均公共财政收入13000元,当人均公共财政收入小于13000时,居民的幸福感随着公共财政收入的扩大而提高,当人均公共财政收入超过13000时,扩大的公共财政收入将导致居民幸福感的下降。幸福经济学中存在一个著名的幸福“拐点理论”,该理论认为,人均国民收入与居民幸福感之间存在一个拐点,在拐点之前,居民幸福感随着人均国民收入增加而提高,拐点之后,提高的人均国民收入反而降低了居民幸福感。不同国家的幸福拐点不尽相同,彭凯平研究发现中国人的“幸福拐点”发生在人均GDP50000元左右,这就是说,如果按照宏观税负的国际通行标准,与我国“幸福拐点”对应的人均税收收入大约为10000元左右,这在一定程度上印证了我们的发现。

(二)公共财政收入对居民主观幸福感影响的系统性差异

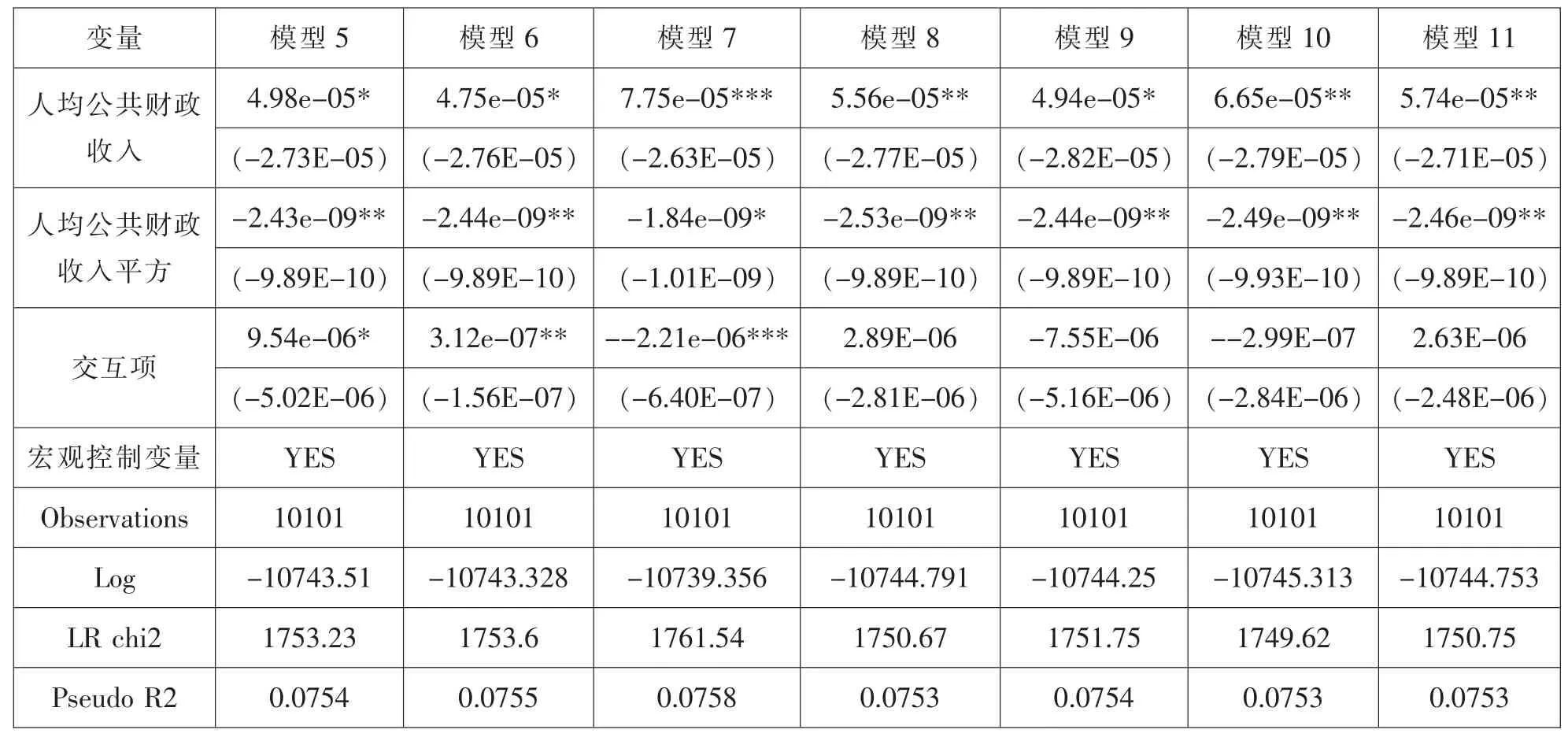

1.个体层面的系统性差异分析。我们尝试猜想公共财政收入对于按某些属性划分的不同居民群体的主观幸福感影响可能存在系统差异,例如公共财政收入对男性和女性、不同年龄段以及不同受教育程度等方面划分的居民群体的主观幸福感影响存在系统差异。为了分析这些差异,可以在基本模型的基础上加入公共财政收入与不同群体分类变量的交叉项,文章主要考察了不同性别、年龄段、受教育程度、婚姻状况、健康情况、情感以及不同社会公平感知人群的主观幸福感受公共财政收入影响的系统差异是否存在。

表2报告了公共财政收入对不同人群主观幸福感影响的系统性差异。模型5至模型11分别加入了公共财政收入与性别、年龄、受教育程度、健康状况、婚姻、个体情感和个体对社会公平认知的交互项,分析发现,加入公共财政收入与不同群体分类变量交叉项之后,公共财政收入的一次项系数显著为正,二次项系数显著为负,说明公共财政收入与居民主观幸福感之间的倒U形关系依然成立。此外我们还发现,公共财政收入对幸福感的影响在男女、年长年幼及不同教育程度人群之间存在系统差异,而在健康、婚姻、情感以及对社会公平感知几方面不存在系统性差异,具体说明如下:(1)性别、年龄与公共财政收入的交叉项系数显著为正,表明随着公共财政收入增加,女性比男性、年长的人比年轻的人更加幸福,受教育水平与公共财政收入的交叉项系数在1%的统计水平上显著为正,表明公共财政收入对受教育程度不同的人群主观幸福感影响存在系统性差异,而且随着公共财政收入的扩大,受教育程度越低的居民主观幸福感越高,受教育程度越高的居民主观幸福感反而下降;(2)健康情况、婚姻状况以及个人情感和个体对社会公平的感知四项与公共财政收入的交叉项并不显著,说明不同婚姻状况、健康情况、个体情感以及不同社会公平感知人群的主观幸福感受公共财政收入影响不存在系统差异,但个体对社会公平的感知、个体情感以及个体的健康情况、婚姻状况四项本身对幸福感的提升作用则不可忽视,尤其是个体情感一项,现代幸福经济学研究证明其对个体幸福的作用十分重要。

表2 公共财政收入对居民主观幸福感影响个体层面的系统差异

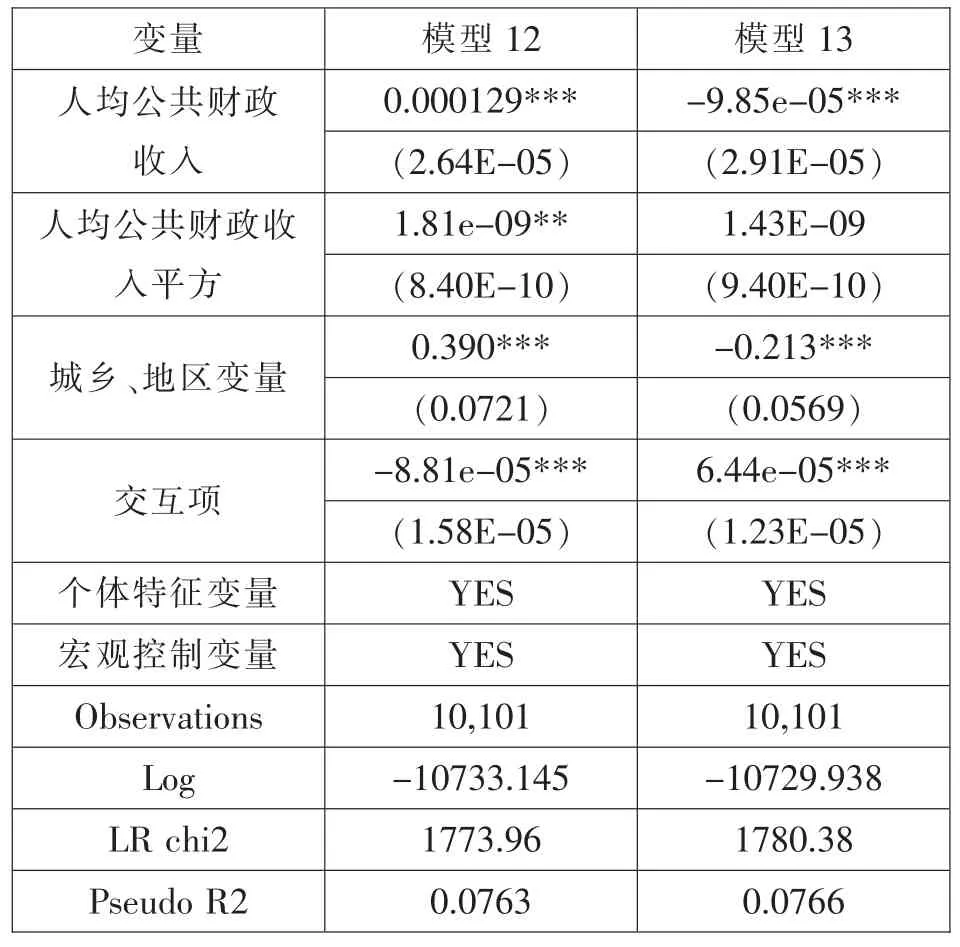

2.空间层面的系统性差异分析。我们进一步猜想公共财政收入对于不同居民群体的主观幸福感影响可能存在空间层面的系统差异,例如公共财政收入对城乡居民之间、地区居民之间的主观幸福感影响存在系统差异。为了分析这些差异,我们在基本模型的基础上进一步加入地区分类变量和城乡分类变量及其与公共财政收入的交互项。模型12在基本模型的基础上加入城乡分类变量及其与公共财政收入的交互项,考察了公共财政收入对居民主观幸福感影响的城乡差异,模型13在基本模型的基础上加入地区分类变量及其与公共财政收入的交互项,考察了公共财政收入对居民主观幸福感影响的地区差异。

表3 公共财政收入对居民主观幸福感影响空间层面的系统差异

从模型12和模型13的回归结果可以发现,不论是城乡分类变量还是与公共财政收入的交互项都在1%的统计水平上显著,表示公共财政收入对城乡居民之间、地区居民之间的主观幸福感影响确实存在系统差异。同时仔细分析可以发现,改革开放三十多年以来,我国经济迅速发展,但经济发展的地区差距和城乡差距却在不断扩大,正是经济发展中的地区差距和城乡差距带来了公共财政收入对城乡居民之间、地区居民之间主观幸福感影响的差异性,这种差异如果控制在一定范围内可能通过“正向隧道效应”提升经济发展潜力,提高居民幸福感,如果差距超过合理的界限,无疑会使居民对未来产生负面预期,形成“负向隧道效应”降低居民幸福水平(何立新,2011)[28]。

(三)稳健性检验

为了进一步证实公共财政收入对居民幸福感的影响,我们在Ordered Probit估计的基础上再使用OLS进行回归,表4报告了稳健性检验的回归结果。模型14仅使用上述模型中的个体特征变量和宏观变量,模型15加入了人均财政收入进行OLS回归,检验公共财政收入对居民主观幸福感的影响,发现公共财政收入与居民主观幸福感之间倒U形关系仍然成立,模型16到模型18分别加入公共财政收入与性别、教育程度、个体情感的交互项来检验公共财政收入对不同人群主观幸福感影响的系统性差异,模型19中加入地区虚拟变量及其交互项,结果均与上文基本一致,并未发生大的变化。因此,稳健性检验发现OLS与Ordered Probit方法得到的结果基本是一致的,可以认为前文关于政府财税治理对居民主观幸福感影响的研究是稳健的。

表4 公共财政收入影响居民主观幸福感的稳健性检验

四、结论与政策建议

本文利用CGSS2013数据库,在控制其他微观个体特征变量和宏观影响变量的基础上,采用Ordered Probit模型从公共财政收入的视角考察了政府财税治理对居民主观幸福感的影响,探讨公共财政收入对主观幸福感影响的系统性差异,结果表明:(1)个体特征变量中,个体对社会公平的感知、个体情绪、健康情况、受教育程度、性别、婚姻状况和年龄对居民主观幸福感的影响依次减弱,据此可以认为,个体的情绪、认知和行为是决定主观幸福感的三个最主要因素;(2)政府财税治理是破解“幸福悖论”的重要手段,公共财政收入与居民主观幸福感之间存在倒U形关系,临界点约为人均公共财政收入13000元,当人均公共财政收入小于13000元时,居民的幸福感随着公共财政收入的扩大而提高,当人均公共财政收入超过13000元时,扩大的公共财政收入将导致居民幸福感的下降;(3)公共财政收入对居民主观幸福感影响存在系统性差异,个体层面上,公共财政收入对不同性别、不同年龄段和不同教育程度人群的幸福感影响不同,而在健康、婚姻、情感以及对社会公平感知几方面差异不显著,随着公共财政收入的增加,女性居民、年长的居民以及受教育程度较低的居民幸福感更高,空间层面上,公共财政收入对城乡居民之间、地区居民之间的主观幸福感影响不同,公共财政收入对农村居民、中西部地区居民的主观幸福感影响更大。

上述结论的政策含义在于:为了提升居民的幸福感,即需要个人“修己”的努力,也离不开政府“为公”的行为。个体方面应该注意提高个体的积极情绪占比、培养个体的认知能力和辨析力,行为上做到利己利他兼容,最终要实现“知、行、感”合一;政府层面,不仅要重视财政支出,发挥公共财政支出对居民情绪、认知和行为能力的调节作用,也要注意发挥公共财政收入对幸福的调节作用,要建立公共财政收入正常合理增长机制,避免公共财政收入超越幸福财政拐点损害居民幸福感,要注意公共财政收入对居民主观幸福感影响的系统性差异,发挥公共财政收入影响居民幸福的中间机制。

[1]Tella R.D.,MacCulloch R.J.,Oswald A.J.Preferences Over Inflation and Unemployment:Evidence from Surveys of Happiness[J].The American Economic Review,2000,(1).

[2]Frey B.S.and A.Stutzer.What can Economists Learn from Happiness Research?[J].Journal of Economic Literature,2002,(2).

[3]Alesina A.F.,Tella R.D.,Macculloch R.J.Inequality and Happiness:Are Europeans and Americans Different?[J]. Journal of Public Economics,2004,(9-10).

[4]黄有光.效率、公平与公共支出政策——扩大公共支出势在必行[M].北京:社会科学文献出版社,2003.

[5]黄有光.福祉经济学:一个趋于更全面分析的尝试[M].沈阳:东北财经大学出版社,2005.

[6]Diener E.D.,Lucas R.,Schimmack U.,Helliwell J.F. Well-Being for Public Policy[M ].Oxford University Press,2009.

[7]Ram R.Government Spending and Happiness of the Population:AdditionalEvidencefromLargeCross-Country Samples[J].Public Choice,2009,(3).

[8]Guriev S.,Zhuravskaya E.(Un)Happiness in Transition[J]. Journal ofEconomic Perspectives,2009,(2).

[9]Perovic L.M.,Golem S.Investigating Macroeconomic Determinants of Happiness in Transition Countries:How Important is Government Expendi ture?[J].Eastern European Economics,2010,(4).

[10]胡洪曙,鲁元平.公共支出与农民主观幸福感——基于CGSS数据的实证分析[J].财贸经济,2012,(10).

[11]赵新宇,高庆昆.公共支出与公众主观幸福感——基于吉林省问卷调查的实证研究[J].财政研究,2013,(6).

[12]汤凤林,甘行琼.经济增长、国民幸福与中国公共支出政策改革[J].贵州社会科学,2013,(5).

[13]罗能生,钟发宝.我国财政支出结构影响国民幸福的实证研究[J].广西社会科学,2015,(7).

[14]谢舜,魏万青,周少君.宏观税负、公共支出结构与个人主观幸福感兼论“政府转型”[J].社会,2012,(6).

[15]Hessami Z.The Size and Composition of Government Spending in Europe and its Impact on Well-Being[J]. Mpra Paper,2010,(3).

[16]BjØrnskov C.,Dreher A.,Fischer J.A.V.The Bigger the Better?Evidence of the Effect of Government Size on Life Satisfaction around the World[J].Public Choice,2007,(3-4).

[17]Telia R.D.,Macculloch R.Some Uses of Happiness Data in Economics[J].Journal of Economic Perspectives,2006,(1).

[18]Wassmer R.W.,Lascher E.L.,Kroll S.Sub-national Fiscal ActivityasaDeterminantofIndividualHappiness: Ideology Matters[J].Journal of Happiness Studies,2009,(5).

[19]鲁元平,张克中.经济增长、亲贫式支出与国民幸福——基于中国幸福数据的实证研究 [J].经济学家,2010,(11).

[20]赵新宇,姜扬,范欣.宏观税负、亲贫式支出与公众主观幸福感[J].当代经济研究,2013,(9)).

[21]蒋团标,朱玉鑫.省际亲贫式支出对国民幸福水平影响的差异化研究[J].经济理论与经济管理,2013,(3).

[22]杨志安,汤旖璆,姚明明.分税制背景下中国居民主观幸福感研究——基于DID和Ordered Probit分析方法[J].贵州财经大学学报,2015,(1).

[18]Wassmer R.W.,Lascher E.L.,Kroll S.Sub-national Fiscal ActivityasaDeterminantofIndividualHappiness: Ideology Matters[J].Journal of Happiness Studies,2009,(5).

[23]Qian,Y.,Weingast B.R.Federalism as a Commitment to Perserving Market Incentives[J].The Journal of Economic Perspectives,1997(4):83-92.

[24]BjØrnskov,C.,Drehe,A.,&Fischer,J.A.V.,On Decentralization and Life Satisfaction[J].Economics Letters,2008,(1).

[25]Rodríguez-Pose A.,Maslauskaite K.Can Policy Make us Happier?Individual Characteristics,Socio-economic Factors and Life Satisfaction in Central and Eastern Europe[J]. Cambridge Journal of Regions Economy and Society,2012,(1).

[26]Sujarwoto S.,Tampubolon G.Decentralization and Citizen Happiness:A Multilevel Analysis of Self-rated Happiness in Indonesia[J].Journal of Happiness Studies,2014,(2).

[27]鲁元平,杨灿明.财政分权、地方政府支出偏好与居民幸福感——基于分税制后的中国经验证据[J].中南财经政法大学学报,2013,(4).

[28]何立新,潘春阳.破解中国的“Easterlin悖论”:收入差距、机会不均与居民幸福感[J].管理世界,2011,(8).

[责任编辑:戴庆瑄]

倪志良,南开大学经济学院财政系主任,教授,博士生导师;成前,南开大学经济学院财政系博士研究生;王鸿儒,南开大学经济学院财政系硕士研究生,天津 300071

C91

A

1004-4434(2016)07-0118-07