浙江省纸媒企业转型发展中的财税政策研究

2016-10-12浙江纸媒行业财税政策研究课题组

浙江纸媒行业财税政策研究课题组

浙江省纸媒企业转型发展中的财税政策研究

浙江纸媒行业财税政策研究课题组

内容提要:随着互联网、手机等新型传播媒介的大量普及,我国纸媒行业面对市场环境的变化和来自新媒体的强劲挑战,开启了艰难的转型之路。本文从财税政策角度出发,以浙江省纸媒企业的转型为背景,肯定了财税政策在其转型中起到的积极作用,并试图分析纸媒企业转型中遇到的新问题,从而提出完善相关财税政策的建议。

纸媒行业财税政策转型发展

一、纸媒企业转型的背景

改革开放以来,随着社会主义市场经济体制的逐步完善,纸媒行业经历了两次重大的转型——政策倒逼的转型和市场倒逼的转型。第一次转型,在政府一系列配套政策的刺激下,纸媒企业尤其是报业企业实现了从国有文化单位到市场化主体的转型,为走向市场打下了坚实的基础。而正在经历的第二次转型则是关乎整个纸媒行业在互联网浪潮下生存的一场大变革。

在互联网技术爆发式发展之前,媒体市场的竞争主要发生在以报刊、杂志为主体的传统纸媒和电视媒体之间。凭借几代人植入式的生活习惯传承和对采编业务的不断拓展,传统纸媒在与电视媒体之间的竞争中收入虽有影响,但仍然不落下风。以浙报集团为例,上世纪末企业的发展速度虽有所放缓,但仍然保持了较强的收入稳定性(见图1)。

图1 浙江报业集团1994~2000年收入情况(单位:万元)

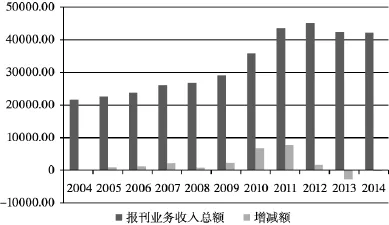

然而,迈入21世纪以来,互联网技术经历十年的发展和创新,随着个人电脑和智能手机的逐渐普及,创造出微博、微信公众号等新媒体,迅速抢占了网络媒体市场,网媒的蓬勃发展给整个纸媒行业带来了巨大的冲击。部分报刊、杂志甚至面临被市场淘汰的风险。以浙江为例,目前以报业为主体的纸媒行业面临巨大的业绩下滑困境,连全省最大的几家报业集团,其纸媒业务收入也在近几年出现严重下滑,甚至在近年出现了负增长(见图2)。

为了应对新环境的严峻挑战,一些具有前瞻性的纸媒企业利用市场化手段积极探索转型升级,通过融资、收购和技术创新,调整收入结构,突破行业发展的限制,也为在整个纸媒行业中发动第二次转型树立起了标杆。

图2 浙报集团报刊业务收入情况(单位:万元)

二、纸媒企业转型中的发展与创新

十八大以来,党中央和国务院对媒体行业的全面深化改革提出了新的要求,也为纸媒转型提供了方向。浙江省一批大型纸媒企业秉持“先进技术为支撑、内容建设为根本”的理念,推动传统媒体和新兴媒体深度融合,走出一条多元化转型的成功之路。

(一)市场主体结构多元化

自2003年以来,纸媒行业中大量充斥着通过文化改制设立的市场主体。由于制度上的限制,大多数纸媒主体无法成为投融资的对象。浙江作为最先开展文化体制改革的地区之一,部分企业带头开启了法人主体结构多元化之路,选择以分离出市场化部门的方式,成立了新的市场主体。以浙报集团为例,在市场化改革中为充分发挥市场主体融资、投资的功能,浙报集团分离出钱江晚报等优质资产,成立了浙报传媒股份有限公司,通过借壳上海白猫股份有限公司成功在上海证券交易所上市。自2011年上市至今,浙报传媒已经从报业为主体的市场主体,发展成涵盖报刊发行、在线媒体、在线游戏等多领域的综合性传媒巨头。

(二)纸媒业务转型多元化

长期以来,纸媒行业依托庞大的新闻采编资源,长期占据着媒体行业龙头的地位。互联网新技术的层出不穷,为新媒体的大发展带来了契机,网站、手机APP等新技术改变了人们的阅读习惯,纸媒尤其是报刊、杂志等传统传播途径逐渐收窄。然而,新闻采编资源仍然是纸媒行业的生命之水,浙江纸媒企业充分把握这一点,推出了一系列扩展纸媒业务传播渠道的手段。2006年都市快报与杭报集团共同发起成立的19楼网站,经过10年的发展已经成为覆盖20多个地市的城市网上社区经典模型。杭报集团与杭州地铁公司合作推出的《城报》,通过上下班高峰期在杭州各大地铁站免费投放,逐渐培养出一批新的读者群,并取得了显著效果。浙江省发行量最大的《钱江晚报》通过钱报网、钱江晚报微博、官方微信矩阵等多维推广模式,通过互联网渠道发展了大批本地读者,优化了纸媒业的本地生存环境。

(三)媒体产业布局多元化

背负着历史负担的纸媒企业在经营业绩下滑,阅读人群下降的困境中,仅通过报刊、杂志等有限的纸媒业务难以与轻装上阵的新媒体较量。作为传统文化企业,抱团经营、融入互联网、进军文化产业已经成为纸媒行业的新时期发展战略。以浙报集团的发展经历为例,其收购了浙江省内13家县市报纸,推动了全省范围内纸媒业的资源整合;随后,通过“浙江在线”这一门户式网站,将采编资源网络化,构建网上新闻平台;在2014年又通过浙报传媒这一上市平台成功收购了边锋游戏公司,并与当地另一家上市公司华数传媒合作接入电视业务,实现娱乐平台的整合。横跨纸媒、电视、互联网的多元化布局,大幅提升了纸媒企业的经营业绩,也暂时确保了纸媒业务的生存安全。

(四)纸媒资源利用多元化

纸媒行业尤其是地方性报刊、杂志,通过几十年的经营,拥有大量的用户,其中60年代之前出生的中老年用户占比较高。在强调技术创新的互联网时代,纸媒企业合理利用大数据和云处理技术,将用户数据进行加工处理,对开拓新业务产生积极作用。2015年12月,浙报集团通过上市公司平台,募集资金20亿元,用于建立互联网数据中心和大数据交易中心,提供的服务包括数据中心业务(IDC业务)、云计算服务(主要是公有云出租)、大数据挖掘分析和大数据交易服务,计划将大数据产业培育成为未来的主产业平台之一,为集团创造新的盈利增长点。

三、保护纸媒行业的意义

事实上,互联网媒体的大发展在全球范围内均产生了巨大变革。国外不少大型纸媒企业更早地遭遇了转型之痛。《华盛顿邮报》、《纽约时报》等纸媒业巨头通过裁员、停刊、去纸媒化和数字化改革保持了其盈利水平,但更多的中小型纸媒则没有度过这个“寒冬”。

在我国,保护纸媒的意义更为深刻。首先,由于我国文化产业市场化改革启动相对较晚,文化产业中的市场主体存在着大量的纸媒企业,帮助纸媒企业顺利转型就意味着推动整个文化产业走向多元化、市场化。其次,传统的纸媒企业尤其是由地方党报、机关报转型而来的市场主体,具有较强的政策导向性,保护和激励其市场化转型,有利于保持政府在文化领域的引导作用。最后,媒体行业的核心资本是人力资源,在众多文化产业中,纸媒行业的发展时间最长,从业人员最多,对整个文化产业具有强大的辐射作用。

因此,通过一系列的财税政策有效保护纸媒企业的生存地位,并促进其多元化发展,向新媒体领域拓展,对于我国建设文化强国的发展目标来说,战略意义重大。

四、纸媒企业转型中的主要财税问题

在以文化改制为主题的第一次转型中,纸媒行业在财政资金支持、税收优惠等一系列扶持政策的激励下,顺利完成了体制改革,逐步由准行政部门转型为市场主体,为文化产业的大发展奠定了牢固基础。但在互联网大发展的背景下,部分扶持政策或已不再适用或效用减弱,随着税制改革的推进,我国纸媒行业也并没有像其他国家鼓励发展文化产业一样得到足够的政策支撑,使得其在转型中步履维艰。

(一)纸媒财税扶持政策分散,缺乏合力,难以起到引导作用

在“十二五”发展规划实施的5年中,整个文化产业在国家“推动文化产业成为国民经济支柱性产业”的奋斗目标激励下,走出了大繁荣的局面。各地都出台了鼓励和支持文化产业发展的财税政策。从政策安排上看,对于纸媒行业的财税支持政策有延长文化改制企业免征部分税收、建立国家文化发展专项资金、地方政府财政补助等政策。

然而,从浙江的落实情况来看,纸媒行业从中受益却不多。首先,文化改制企业免征部分税收的政策属于文化事业单位改制初期所定的鼓励政策。大部分由改制而形成的市场主体已经不再适用免征政策,近几年在资产剥离减免税政策的激励下,市场主体分设也基本完成,因此政策的一次性效应很明显;其次,财政部设立的“国家文化发展专项资金”作为国家级专项补助项目,本身对项目的申报条件和资金使用范围的要求就较高,加之其单设了“新闻出版业数字化转型”这一类别,其主要资助的范围就更为狭窄,仅针对发行出版企业推进出版数字化转型的项目,纸媒行业的大多数企业都无法享受到这一级别的资助;第三,地方政府由于财力所限,大量的文化投入都集中在培育新兴文化企业方面,如影视传媒、文化创意等,对报业、杂志社等传统纸媒企业的投入较少。以杭州市上城区政府为例,其连续5年投入扶持文化产业方面的资金共计达6888.6万元,成功扶持了华策影视、思美传媒等一批新兴传媒公司在证券交易所上市(见表1)。

表1 杭州市上城区2009~2013年文化产业财政补助表单位:万元

由于分散而缺乏体系建设的财税政策,直接导致了纸媒企业无法得到加快市场转型的激励,致使部分企业为了享受税收优惠政策或产业扶持政策,被迫拆分业务,成立新的市场主体单独运作。如杭报集团,先后拆分出风盛传媒、盛元印务等多家公司,单独运营网络媒体、广告、印刷等业务。

(二)税制改革中的原有优惠政策效力减弱

自2012年第一批营改增试点以来,我国新一轮税制改革的序幕逐渐拉开。以营改增为主线的流转税改革即将进入第四个年头,对各行业的减税效应明显。但纸媒行业的增值税减税效应却始终有限:一方面纸媒行业原有的增值税先征后退政策由于企业发展的多元化,减税效应随着发行收入占比的减少进一步减弱,以上市公司浙报传媒为例,2011~2014年报刊发行业务呈现逐年递减的趋势性变化(见图3),因此部分企业退税额出现了下降(见表2);另一方面在2008年出版业务增值税先征后退政策出台之前,由于发行出版业务的增值税进项税率按照17%,而销项税率按照13%,在纸媒企业中形成了较大的留抵进项税额,部分大型纸媒企业甚至已产生上亿元的留抵进项税额(见表3)。随着先征后退政策的继续执行和营改增的全覆盖,上述留抵进项税额长期挂于企业账上,直接影响了其日常财务处理和审计工作。

从行业发展角度来看,纸媒行业经过文化改制的转型后,形成了以广告收入为主、发行收入为辅的收入结构。广告和发行原本属于营业税和增值税两套流转税体系,营改增后,两者纳入统一的增值税体系。但是广告收入远远超过发行收入,对纸媒企业来说报刊的经济价值大量蕴藏在广告收入之中,这也是其多年来在发行制作成本远大于销售收入的状态下仍然能维持盈利的主要原因。而从税制设计角度来看,增值税先征后退政策与营改增后增值税抵扣政策的衔接还没有达到令人满意的状态。纸媒广告原本以报刊、杂志的发行作为载体,其报刊制作成本中包含的进项税额从法理上应可混同抵扣。但在没有政策支持的情况下,国税部门从征管角度出发,仍将严格禁止营改增项目与原有增值税项目的抵扣。

图3 浙报传媒集团股份有限公司(上市主体)收入结构对比图(单位:万元)

表2 浙江省部分享受增值税先征后退政策报刊退税情况表单位:万元

表3 浙江部分文化改制企业增值税留抵税额结存情况单位:万元

(三)文化改制财税遗留政策后续激励作用有限

自2003年纳入首批文化改制试点省份以来,浙江省绝大多数国有文化单位享受了文化改制财税政策优惠,逐步由事业单位法人过渡到企业法人。在当时众多财税政策中,效果最为明显的就是文化改制企业免征企业所得税和减免房产税的政策,这一政策为文化单位剥离优良资产,成立具有竞争力的市场主体,提供了政策保障。浙江日报、钱江晚报等浙江文化改制纸媒企业在2004~2008年的政策减免期间,充分地享受了企业所得税优惠政策(见表4)。2014年底,财政部将上述政策再次予以延长,旨在继续鼓励还未转型的国有文化单位融入市场。

但是,原有文化改制相关的财税政策重在推动体制转型,体制转型结束后企业无法继续享受,缺乏对转型企业后续的保护和激励作用。因此,对于浙江等率先实施文化改制的省市来说,原有政策已很难起到再次推进文化企业市场化转型的作用。在互联网技术跨越式发展和智能手机普及的大背景下,新兴媒体企业逐渐通过互联网渠道形成低成本、高回报率的经营模式,不断提高市场占有率。与其相反,纸媒行业背负庞大的生产体系和大量员工,既要保留报刊、杂志等原有品牌的阅读价值,又要拓展新的媒体渠道巩固企业未来发展基础,压力陡增。以同属浙报传媒旗下的大浙网和钱江晚报为例,收入成本比差异明显,2014年大浙网营业收入与营业成本之比达到7倍之多,钱江晚报这一比率则仅为80%(见表5)。由于互联网媒体企业的主要成本集中在人力资源,而纸媒企业的成本不但包括人力资源成本还包含了房产土地成本、印刷成本、销售渠道成本等,两者在竞争上存在绝对差,如果没有财税政策的有效支持,纸媒行业将很难扭转这一局面,多数没有资金支持的纸媒企业将被市场彻底淘汰。

表4 浙江部分文化改制纸媒企业2004~2008年企业所得税减免情况表单位:万元

表5 钱江晚报与大浙网2014年度收入成本对比表

五、有关财税政策的建议

从长远发展来看,纸媒行业的转型势在必行,其中既包括行业内的整合,也包括向其他媒体行业的跨界发展。因此,纸媒行业的转型不是一蹴而就的,势必将经历一定的时期,那么建立一套统一的、相对独立的、旨在保护纸媒行业转型和发展的财税政策体系就顺理成章。从整合现有政策的角度思考,可以将这一体系划分为资金支持和政策支持两个方面。

(一)逐步建立分级分项产业发展资金,鼓励纸媒企业转型升级

从当前财政资金支持文化产业发展的主要方向来看,着重点在培育和鼓励新兴产业,尤其是新媒体的发展。但是如前所述,促进传统媒体和新媒体融合发展方面战略意义更为重大,也需要更多投入,尤其是纸媒行业向新媒体方面的转型,目前来看远远落后于电视媒体。

从制度设计上来看,建立分级分项产业发展资金的重点在两个方面。一是完善分级分项制度,确定资金投放方向。主要做法是可以在已有的各级财政文化专项资金中建立专门针对纸媒企业转型的子项目,并根据资金规模确定资助对象规模。二是拓宽专项资金的用途,保证大方向,减少使用限制。文化发展专项资金设立目的就是发展文化事业,纸媒行业转型的战略目标也是在文化产业上的多元化发展,所以只要确保这个大的方向,专项资金的用途就可以适当拓宽。目前财政部文化发展专项资金中单列了数字化改造专项,主要针对纸媒行业本身业务的改进升级,实际可使用的范围很窄,也不利于纸媒企业的多元化发展。反之,专项资金的投放范围若拓展,对旨在跨界发展的纸媒企业来说就如同雪中送炭了。例如2014年,浙报传媒在收购边锋游戏的过程中,通过申请专项资金得到财政部的贷款贴息,为其跨界进军电子游戏平台提供了有力支撑。

(二)逐步完善营改增后续衔接政策,保证纸媒行业继续享受税收优惠

随着营改增的不断深入,纸媒企业多项业务均纳入增值税体系,可抵扣空间也得到了扩展,但是包括前文所述多年留存的进项税额在内的发行业务增值税进项税额由于收入下滑和抵扣限制,常年积存,已经成为企业转型之路上的财务包袱。在营改增改革逐步完成行业覆盖的情况下,保留增值税先征后退政策和拓展纸媒企业的增值税进项税额抵扣范围,将长期有利于在后营改增时代继续保证纸媒行业的税负稳定。

保留出版企业增值税先征后退政策的重点在政策的延续性和变通性。延续性主要表现在政策内容和政策享受范围的存续。一项长期设立的财政扶持政策对于政策执行者和政策享受人,均有一定的政策惯性。在没有重大变化的前提下,保持政策内容和范围的稳定性,是政策持续有效的保障。变通性主要是指在确定政策享受人的时候,不能拘泥于固定的形式,如证书、执照等,而应当从企业转型的实际背景出发,确定享受政策的主体。文化改制以来,激烈的市场竞争引起了市场主体之间的变更、合并和撤销,许多证书、执照在此期间失效或废止,但是其经营实体仍然存在,理应享受政策。

拓展纸媒企业的增值税进项税额抵扣范围是指在发行出版业务范围内,允许不同业务之间进行混合抵扣。从浙江纸媒企业发展的脉络来看,报刊、杂志、期刊的广告收入早已成为其发行业务能够持平甚至盈利的重要支柱。长期以同一成本带来的不同种类收入,缴纳不同类的流转税,给纸媒企业财务核算和税负上带来了较重负担。营改增的推进为打通平面广告业务抵扣链条带来了契机,对于纸媒企业来说其实际意义将远大于固定资产进项税额的抵扣。但是依照目前规定,广告业增值税仍然不能与发行业务增值税混抵,建议待营改增实现全行业覆盖后,及时调整相关政策,实现“共同成本业务之间的混抵”。

(三)逐步清理原有文化改制财税政策,保留和巩固部分积极政策

在文化产业市场化改革深入推进的情况下,对于已经基本完成国有文化单位改制的地区,始于本世纪初的相关配套财税政策应作出调整。由于调整涉及的面较广,为了方便执行,适当保留一批原有的产生过积极效果的政策,对推动政策的方向性改变有着不小的作用。

从调整的方式来看,一方面要清理和逐步废止一批不适应新时期、新环境的政策,另一方面则要保留一批有利于保护和激励纸媒企业发展转型的政策。如房产税、土地使用税等减免政策,既是涉及房地产税制改革的税种,又是具有阶段性、过渡性的政策,应当逐步清理和废止。相反,企业所得税减免政策在过渡期有效地保存了文化改制企业的留存收益,促成其顺利培育,发展了市场主体。同时,企业所得税通过立法明确,已经形成了体系,可以参考对文化创意企业、动漫企业的相关优惠政策对文化产业的支持政策进行扩展和套用。

六、结语

综上所述,从浙江纸媒行业现状的分析中,我们发现纸媒企业的转型和发展面临着时代的挑战,但其发展关乎地区性文化产业总体水平的提升。就目前转型成功的企业来看,既有经济效益上的产出,又有社会效益上的贡献。因此,各级政府应当努力构建有效的、相对独立的政策体系,通过资金、政策层面的支持,使其外部性得到充分释放。

[1]安体富,张新.关于促进我国文化产业发展的财政政策研究[J].经济研究参考,2012(52).

[2]安体富,张新.试论增值税扩围改革对文化产业发展的影响[J].经济研究参考,2012(38).

[3]陈莹莹.我国文化产业税收政策研究综述[J].经济研究参考,2012(36).

[4]李姝,赵佳佳.文化产业融合与公共财政支持[J].财政研究,2014(01).

[5]皮泽红.中国传统纸媒向全媒体融合战略转型中的瓶颈及其对策[J].战略决策研究,2014(03).

课题组组长:陈雪敏(财政部驻浙江省财政监察专员办事处业务一处处长)

课题组成员:徐芳(财政部驻浙江省财政监察专员办事处调研员)

钱佳莹(杭州市国家税务局所得税处会计师、注册会计师、注册税务师)

吴双(执笔)(杭州市财政局综合处会计师、经济师)

(责任编辑:何利辉)

Fiscal and Taxation Policy Research on Zhejiang Print M edia Enterprises’Transformation

Chen Xuemin Xu Fang Qian Jiaying Wu Shuang

With the increasing popularization ofnewmedia like internetand smartmobile phones,printmedia industry in China was facing big challenges brought by the market changes and the grow up of nee media industry.Printmedia then had tomake transformation under this difficultenvironment.After investigation and research on Zhejiang print media enterprises,this paper affirmed the positive effect brought by fiscal and taxation policy during the transformation.In themeanwhile,the paper also proposed new advice to improve fiscaland taxation policy by analyzing difficultieswhich printmedia enterprises had newly encountered.

printmedia;fiscaland taxation policy;transformation